Briefings

The Quiet Demise of the CFA Francs and the Emergence of Two ECOs: West Africa and Its Currency in a Chaotic World Political Economy

2024 Volume 62 Pages 15-22

Details

2024 Volume 62 Pages 15-22

2023年7月末、西アフリカのニジェールでクーデタが発生し、「さらばフランス(Adieu France)」という看板やロシアの国旗を掲げる民衆の姿が世界に流れた。メディアは、フランスの対アフリカ政策の失敗を強調し、その一例として、政治的独立後も経済的な支配を可能にしてきたCFAフランに言及した1。しかし、CFAフランのメカニズムを支えていた基盤は、西アフリカについては、2021年5月をもって実質的には消滅し、現在は新たな体制構築に向けた移行期にあるといってよい。本稿では、その過程と、それにもかかわらず、未だ西アフリカでCFAフランという通貨が存続していることの理由と混乱について、昨今の世界経済や西アフリカ諸国の経済状況を踏まえて解説したい。

CFAフランの歴史は、フランスがIMFに加盟する直前の1945年12月、それまで1対1で交換されていた「仏領アフリカのフラン」と「フランス本国フラン」の交換レートを見直し、前者の通貨価値を切り下げる形で新通貨「アフリカのフランス植民地フラン(Franc des colonies françaises d’Afrique)」が創設されたことに始まる。1958年に仏領アフリカ植民地がフランス共同体を形成した際には、この植民地フランは「アフリカのフランス共同体フラン」になり、独立後、西アフリカと中部アフリカそれぞれで通貨同盟が形成された際には、前者には「アフリカ金融共同体フラン」が、後者には「中部アフリカ金融協力フラン」が導入された。これら通貨の略称はすべてCFAフランであり、通貨価値は常にフランスの法定通貨に固定され、フランスがそれを保証してきた2。

こうしたことから、CFAフランは、独立後も続くフランスの植民地支配の象徴と認識されてきた。実際、1962年に、ギニアとマリを除く旧仏領西アフリカ植民地が西アフリカ通貨同盟(Union Monétaire Ouest Africaine: UMOA)を形成し、その加盟国と旧宗主国フランスとの間で通貨協力協定を結び、1959年に創設された西アフリカ諸国中央銀行(Banque Centrale des États de l’Afrique de l’Ouest: BCEAO)がCFAフランを継続して発行することになった際には、BCEAOの本部はパリにおかれ、フランス人が総裁に就任し、フランスがCFAフランとフランスフランの交換レートとその無制限兌換を保証する代わりに、BCEAOが保有する外貨すべてをフランス国庫に開かれた操作勘定に集約することが義務づけられていた3。

時間の経過とともにフランスのプレゼンスは徐々に弱まり、1973年に、1962年の通貨協力協定を見直した際には、BCEAOの本部はセネガルの首都ダカールに移され、アフリカ人が総裁に就くなどアフリカ化がすすみ、操作勘定に預ける外貨比率も65%(2005年からは50%)に下げられた。この直前に、モーリタニアがUMOAから離脱し、1984年にマリが加盟国になっていることからも、一方的に旧宗主国が植民地時代に創設された通貨をアフリカ諸国に押し付けているという見方は適切ではない。アフリカ側にもフランスとの関係維持と安定した通貨を望むニーズはあったのである。しかし、1980年代の一次産品価格の低下でアフリカ諸国の経常赤字が深刻化し、フランスがアフリカ諸国の外貨不足を補填して為替レートを維持するようになるとフランスの負担感は増し、IMFや世界銀行の後押しもあって、1994年1月にCFAフランはフランスフランに対して50%切り下げられた。この時に、旧ポルトガル領のギニア・ビサウが通貨同盟UMOAの新たなメンバーに加わり、同時に、UMOAとまったく同じ加盟国で、ヨーロッパのEECを意識した地域経済協力を推進する新たな西アフリカ経済通貨同盟(Union Économique et Monétaire Ouest Africaine: UEMOA、本部:ブルキナファソの首都ワガドゥグ)が創設された。これは、旧宗主国フランスあっての通貨同盟から、アフリカ加盟国間の経済協力という実体を伴った体制への移行を示唆していたともとれる。なお、本稿では、通貨同盟を指す際にはUMOAを、経済同盟のニュアンスが強い時にはUEMOAを用いる。

21世紀に入ると、こうしたCFAフランの制度に対して、「アフリカ自らが通貨主権を放棄し、率先して旧宗主国に支配されることを選択している(貨幣的従属)」という批判が、アフリカ側から声高に発せられるようになった4。こうしたこともあって、2000年に西アフリカ諸国経済共同体(Economic Community of West African States: ECOWAS)が出した共通通貨ECO発行計画は、CFAフランの制度を前向きに終わらせる意味でも期待された。しかし、まずはユーロに通貨をペグさせていない国で西アフリカ通貨圏(West Africa Monetary Zone: WAMZ)を形成してECOを発行し、その後UMOAやカーボヴェルデと統合させるという当初案は、WAMZでの単一通貨発行に難航したことからとん挫し、2019年6月に、経済収斂条件を満たした国から共通通貨ECOを導入するという新たな方針が出された5。これにより、WAMZでのECO発行を待たずに、UMOAが共通通貨CFAフランの名称をECOに変更する形で、ECOを発行することが可能となった。

そこからのフランスの反応は速かった。わずか半年後の2019年12月21日、フランスのマクロン大統領は、アビジャンで、コートジボワールのワタラ大統領を伴いながら、フランス国庫に開いているBCEAOの操作勘定を閉じ、預かっている外貨準備をBCEAOに戻し、派遣していたフランス人官僚を引き上げ、CFAフランの名称をECOに変更することを発表した。元財務監査官で、フランスの経済相も務めたマクロン大統領と、前職はIMF副総裁のワタラ大統領の下で、CFAフランの出口戦略は鮮やかにまとめ上げられたのである。その直後に発生した新型コロナウイルス禍で計画は遅れたが、2021年5月に、操作勘定に預けられていた外貨50億ユーロがBCEAOに戻され、それと同時に本勘定は閉じられた。フランスがユーロとCFAフランの為替レートを保証するという点を除けば、BCEAOの保有する外貨を旧宗主国の国庫に預け(させられ)て、フランスの官僚が旧植民地の中央銀行の金融政策決定に関与するという、主権国家として違和感を持たざるを得ない制度はほぼ消滅した。それにもかかわらず、ECOの発行は実現していない。次節でその原因について解説する。

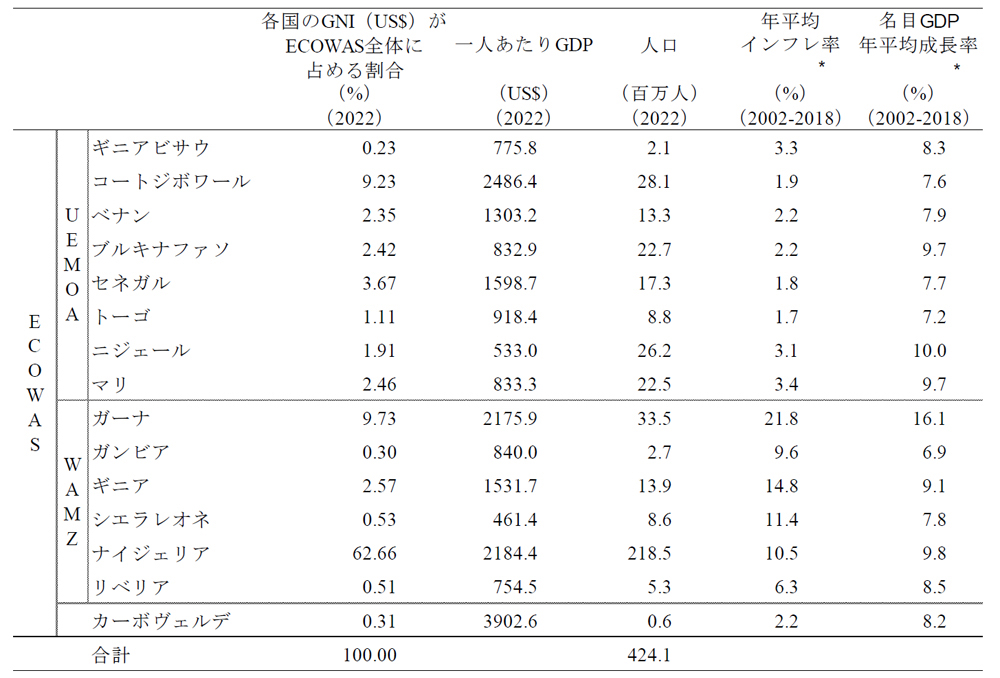

表1では、ECOWAS加盟国の主たる経済指標をまとめている。本表より、ECOWASは人口4億人を超える巨大市場を擁すること、一人あたりGDPが最も高いのはカーボヴェルデであるが、GNIおよび人口規模からみるとナイジェリアが圧倒的な大国であること、相対的に自由な金融政策がとれるWAMZ加盟国の平均インフレ率や名目経済成長率(2002~2018年)は、ユーロに通貨をペグしているUEMOA加盟国やカーボヴェルデのそれに比べて高いことが確認できる。

(注)*:年平均インフレ率はGDPデフレーター対前年変化率から、名目GDP年平均成長率は2002年と2018年のドル建てのGDPの値から計算。

(出所)World Bank, DataBank より筆者作成。

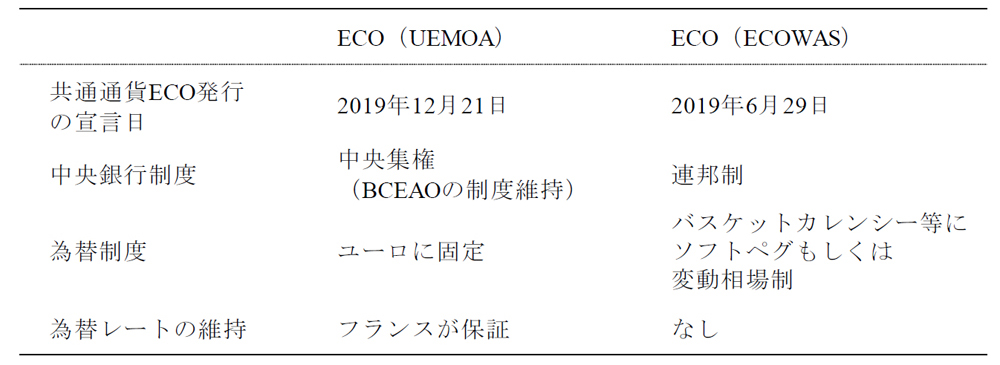

当初、ECOの発行を主導していたのは、将来、ECOWASの中央銀行としての機能を果たす予定の西アフリカ通貨機構(West African Monetary Institute: WAMI、本部:ガーナ)であった6。しかし、先にみたような経緯で、UEMOA地域がECOを先に発行するという道が開け、この場合、プロジェクトを主導するのはUMOA(あるいUEMOA)になる。WAMZ側からすればこれは想定外のシナリオであり、表2にみるような構想の違いもあって、現在、西アフリカは、二つのECOという通貨を巡り膠着状態にある。

(出所)ECOWAS[2019]、Direction général du Trésor[2021]および2021年1月20日に、フランスの上院議員Jérôme Bascher氏が議会に提出した報告(https://www.senat.fr/rap/l20-289/l20-2891.pdf)を参考に筆者作成。

まず、為替制度については、UEMOAは、少なくともしばらくはECOをユーロに固定させる予定でいるのに対して、WAMZはバスケット通貨7にソフトペグ(調整可能な固定為替制度)もしくは変動相場制を希望している。一般的に、市場で通貨価値の維持が難しい途上国ではハードカレンシー8に自国通貨をペグさせる固定相場制がとられるが、経済が安定してくると自由度の高い変動相場制に移行するケースが多いことから、固定相場制で始めて、将来、ソフトペグ、そして変動相場制への移行という形での妥協は可能かもしれない。ただし、石油はドルで取引されるケースが多いこと、ヨーロッパよりも中国との貿易が増えていることから、アンカー通貨をユーロにすることの合意は難しいだろう9。また、UEMOAは、現行のBCEAO下の中央銀行制度を見直すつもりは毛頭なく、対してECOWASは、ヨーロッパ中央銀行(European Central Bank: ECB)に見るような連邦システム、つまり、各国に中央銀行を設置し、その上位にアンブレラ組織としての地域中央銀行の創設を考えている。ECBでの金融政策は、各中央銀行の総裁とECBの役員会委員からなる政策理事会で決定されており、理論的には、現行のBCEAOの制度に比べて各国の事情が政策に反映されやすい。中央銀行システムは経済システムの要であることからも、いったん、制度が構築されると、その見直しは難しいこと、過去の経緯やそれぞれが持つ中央銀行の役割に対する期待が異なることから、この点での合意は難しいと思われる。

2021年7月、新型コロナウイルス禍を理由に、ECOWASはECOの導入を2027年に延期することを決定した。これに対して、UEMOAがCFAフランをECOに代えてECOを発行するという強硬政策に出ることは理論的には可能だが、経済力や人口でECOWASの6割を占めるナイジェリアがそれを容認するとは思えない。

CFAフランはフランス支配の象徴であり、アフリカ側が通貨主権を取り戻すべきという主張は、フランスや政府に不満を持っているアフリカの人々の心を掴んできた。しかし、CFAフランという名前を廃して別の名称にしても、それが他国と共有する共通通貨であるかぎり、加盟国政府が通貨主権を持つことはない。むしろ、保有する資源や経済規模といった条件が全く異なるにもかかわらず、単一の金融政策の下で経済運営をすることになり、その際に、どこに基準を置くかを巡ってアフリカ諸国間で諍いが起き、通貨同盟自体が空中分解してしまう危険すらはらんでいる。

通貨同盟に加盟すると、金融政策のみならず財政政策においても一定の制限がかかる。たとえば景気浮揚等を目的に財政支出を増やすと国内需要が増え、他の条件が一定であれば、それに比例して輸入も通常増える。対して輸出がそれに比例して増えなければ、貿易収支は悪化し、地域全体の外貨準備減少に繋がり、財政赤字が過剰になれば、長期的には通貨危機の要因にもなる。したがって、単一通貨圏加盟国の財政赤字は厳しく制限される必要があり、UEMOAでは、加盟国政府が援助以外で財政赤字を補填するためには、短期国債(T-bills)を発行して市場で資金を調達することとなっており、これら短期国債の多くはBCEAOのもとで入札方式で発行され、その監督下にあるUMOA-Titresという地域国債市場を通じて取引されることになっている。

以上より、UEMOA加盟国はWAMZ諸国に比べて、名目GDP成長率、インフレ率双方ともに低くなりがちであるが(表1)、前者から後者を引いた実質ベースではプラスの傾向を示していた。対して、世界銀行やIMFから優等生のお墨付きを得て、国際市場で国債を発行し、積極的な金融緩和や財政政策が取られたガーナは、名目GDPの伸びは大きいが、インフレ率の方が高く、表1の2002~2018年期間では、実質ベースではマイナス成長となっている。にもかかわらず、インフレが高い国では投資意欲が高くなりがちであることもあって、ガーナはUEMOA諸国に比べて経済が回っているという印象を与えてきた。しかし、世界市場での利子率高騰のあおりを受けて、2022年12月、ガーナは事実上のデフォルトを宣言し、通貨価値は暴落し、現在、国民は年率40~50%のインフレに苦しんでいる。同様に、景気変動が激しく、通貨価値の下落に苦しんできたナイジェリアでも、安定した通貨であるCFAフランへの需要が高まっているという報告もある(Rizk 2023)。

以上にみるように、CFAフラン圏の国が、その制度故に国民の経済効用を下げているか否かについては多角的な分析が必要であり、軽々には論じられない。また、新通貨が共通通貨であるかぎり、加盟国政府が通貨主権や財政権を完全に持つことはない。

周知のように、世界は再び、欧米が主導する西側世界と、中国やロシアが主導する東側世界に分断されつつある。ここで本稿冒頭で言及したニジェール・クーデタ後のUEMOAとECOWASの経済制裁について触れたい。ロシアは制裁を受けても戦争を続けられるだけの経済資産および資源・食糧を国内に有しているが、ニジェールは自ら通貨を発行しておらず、外貨資産の多くをBCEAOに預けており、BCEAOの認可がなければ国債を発行することすらもできない。そして、2023年7月26日のクーデタ発生直後、UEMOAは、ニジェール政府の資産を凍結し、ECOWASとともに国境を閉鎖し、BCEAOは7月31日および8月に2件予定されていたニジェール政府の国債発行を即座に中止し、それ以降本稿脱稿まで国債は一度も発行されていない。こうしたことをかんがみると、政変で制裁を受けた国の国民がCFAフラン批判に傾くのはある意味当然ともいえる。ただし、フランス植民地主義というよりも、経済通貨同盟という制度がこうした事態を招いているのである。

ニジェールで政治危機が発生した背景に、現在の国境を引いたフランスに責任があることは否定しないが、気候変動の影響に伴う貧困やテロへの脅威といった要因も無視できない。そしてクーデタが原因で制裁が科され、世界銀行やIMFおよび西側ドナーからの支援も期待できないなかで、反乱政府は、窮鼠は猫を噛み、溺れる者は藁をも掴むかのごとく、これら西側勢力と対峙するロシアや中国に救いを求めている。アフリカの地域経済協力機構が主体的に動き、国際機関やドナー等と協調しながら危機を脱せるならば、それこそ脱植民地化、そしてパンアフリカニズムの具現化に繋がるはずであるが、現在のところはむしろ分断の方向に進んでいる。表1に見るようにUEMOA域内でも大きな経済格差があり、その是正のためには加盟国間での財政移転や労働の域内自由移動がより積極的に求められるが、相対的に豊かな沿岸国にそこまでの意思があるようには見えない。このことは皮肉にも、アフリカ諸国自身が、宗主国によって引かれた国境や与えられた制度にとらわれており、真の地域経済共同体形成には消極的であることを示唆しているようにもとれよう。

(2023年9月26日投稿、11月30日脱稿)

本稿脱稿後の2024年1月28日、西アフリカのサヘル3カ国(ニジェール、マリ、ブルキナファソ)がECOWASからの脱退を表明した。いずれもクーデタ後に親ロシア派の軍事政権を発足させており、ECOWASは加盟停止措置を含む圧力をかけることで民政復帰を求めていた。これに対してサヘル3カ国は、2023年9月16日に安全保障協定「サヘル諸国同盟」を締結して、同盟国の主権や領土が侵された場合には相互に支援することを表明し、ECOWAS内での分断が進んでいた。こうした中での脱退宣言であったが、ECOWAS側は、脱退には1年前予告が必要であるとし、即時脱退は認めない方針を示している。ちなみに、1975年のECOWAS設立後、1999年12月末にモーリタニアが脱退を表明し、その1年後の2000年12月末に正式に認められている。仮に今回の脱退が認められた場合、これら3カ国は、UMOA/UEMOAの脱退は宣言しておらず、また中央銀行を自ら創設しない限りその実現も困難と思われるため、CFAフランをそのままECOWASの共通通貨ECOに代えるという、本稿で紹介したUEMOA側のシナリオの実現は不可能となる。