Material

[title in Japanese]

2019 Volume 2019 Issue 96 Pages 289-449

Details

2019 Volume 2019 Issue 96 Pages 289-449

本稿の目的は、日米所得税協定1と日米相続税協定2に関する歴史的な資料の紹介である。これら2つの本格的な租税条約は日本が1954年に締結した戦後における最初の租税条約(以下、「日米租税協定」という3)である。日米租税協定の交渉議事録は現在のとことろ3つの資料で閲覧することができる。本稿は次の3つの資料を参照している。1つめは2018年12月に外務省外交資料館4を訪問し「日米間租税の2重課税防止に関する2条約関係」5(以下、「外務省記録」という)に収録されているマイクロフィルムを閲覧したものである。2つめは2018年に国立公文書館6に利用請求し鈴木文書「日米租税協定関係」(以下、「鈴木文書」という)7に収録されている交渉議事録を閲覧したものである。3つ目は、内閣法制局に提出された日米租税協定の資料である8。本稿では逐条審議議事録については外務省記録を基本として文字が不鮮明な部分を鈴木文書により補っている。また本稿は当時の資料を紹介するため、できるかぎり当時の担当官の文献も紹介している。本稿の構成として、アメリカとの条約交渉までの準備と外務省記録から引用した議事録に関連する部分については議事録作成問題、交渉議事録(1951年1回目、1952年2回目)から構成されている。

日米租税協定を理解するにあたり、本来であれば戦後の日本における時代背景や議論、当時の条文解釈が理解できて全体像が見えてくると考える9。しかしここでは、概略的に条約に関連する部分のみ説明する。現在の租税条約のモデルは、OECDモデル租税条約(OECD Model Tax Convention on Income and on Capital)である10。その課程は国際連盟財政委員会のモデル租税条約を出発点としOEEC(Organization for European Economic Corporation)に引き継がれ、OECDモデル条約となった11。日本のOECD加盟は1964年であり、1954年の日米租税協定は、OECDモデル租税条約以前に締結されたものである。戦後の国内法は1953年に外国税額控除制度が導入され、1954年の所得税法改正(法律52号)により、初めて「居住者」及び「非居住者」の用語が使用された。そして国際租税に関する税制改正は1962年に行われた12。OECD加盟後、日米租税協定は、OEDモデル条約に基づき1971年に全面改訂を行った。当時の国内法について、小松教授は、外国税額控除、非居住者の制度がなく、「まったく陳腐なものであった」13と形容されている。戦後、最初の租税条約の締結にあたりどのような段取りで準備を行ったのか、当時の資料を紹介しながら概観する。

先行研究については、直接的に日米租税協定の交渉議事録の内容を紹介した文献は当時の担当官の条約の解説が多い、そこでは部分的に具体的なやり取りが示されている14。日米租税協定締結時に担当官である、渡辺喜久造15、鈴木源吾16の文献17から当時の交渉過程や条約について、いくつかの解説18はある。増井教授は「条約交渉中の日米間のやりとりと、昭和27年、28年の税制改正との間の相互関係が、いまひとつよくわからない宿題」19として問題点を指摘している。本稿では、「条約交渉中の日米間のやりとり」について一部解明するための資料として逐条審議の交渉議事録を中心に資料としてまとめている。交渉議事録の第1回と第2回は本稿に資料Aとして掲載している。なお第3回目の交渉議事録と会議の中で提出された書類については本稿に収録していない。

日米租税協定に向けてどのように検討を始めたのか、1951年12月13日 第一回交渉会議までの準備としてここで概観する。外務省記録と国立公文書館所収の谷川文書(以下「谷川文書」という)20から、日米租税協定の条文に関連する文書を整理し時系列にすると次のようになる。

1951年4月16日 「新憲法下における條約の効力について」21

1951年6月13日 「所得税法及び法人税法に規定する『法施行地による資産又は事業』の範囲について」22

1951年6月21日 「国際二重課税防止協定について 第一次案」23

1951年6月21日 「『法施行地にある資産又は事業』の解釈について」24

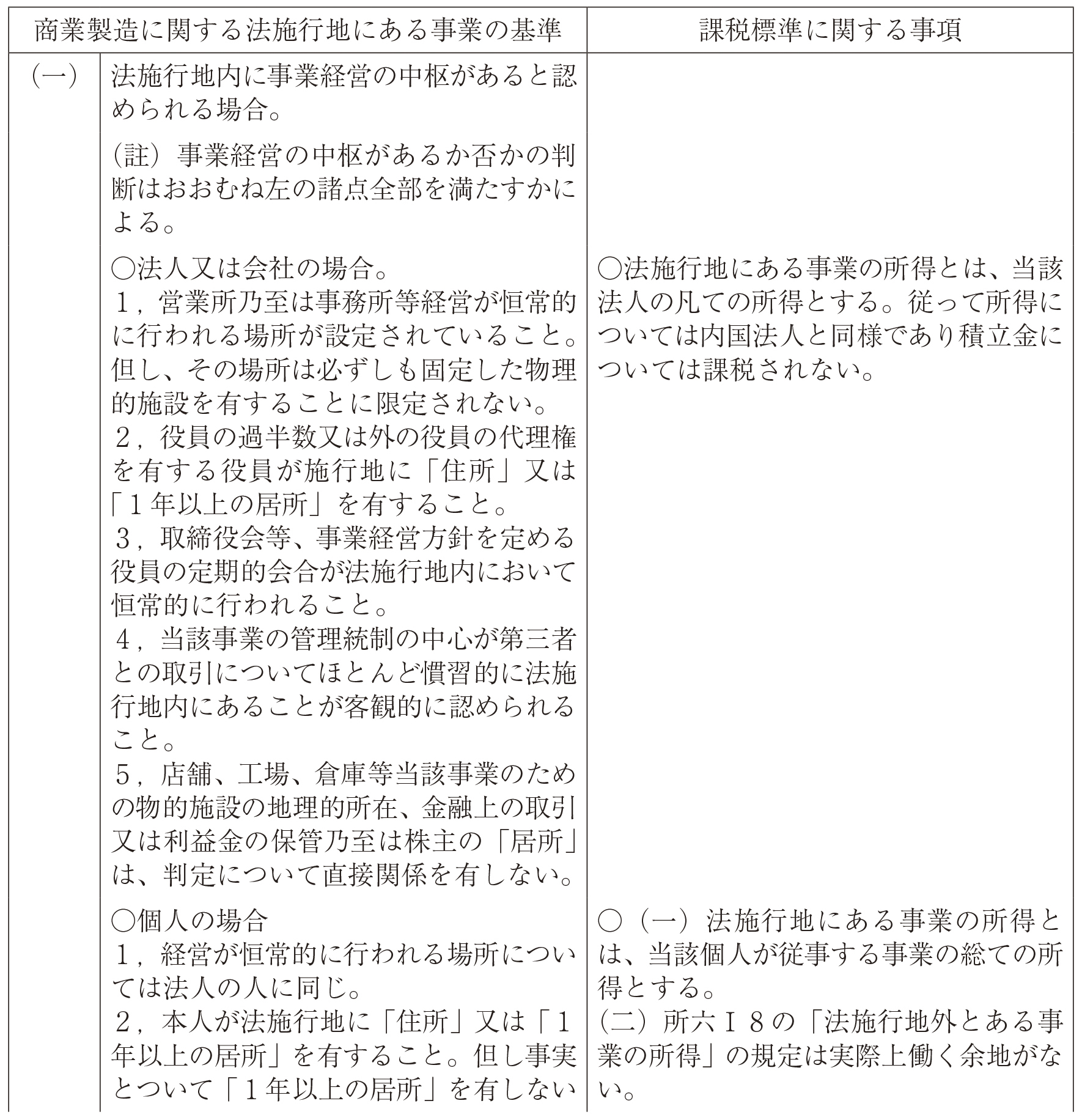

1951年6月25日 「商業製造に関する法施行地にある事業の基準・課税標準」25

1951年6月25日 「所得税法及び法人税法適用上『法施行地』に事業がある」とされる基準並びにその課税標準に関する事項について」26

1951年6月30日 「相続税の二重課防止協定について」27

1951年7月9日 「国際二重課税防止協定について 第二次案」28

1951年7月30日 「所得税及び法人税の国際二重課税防止協定について」29

1951年8月8日 「相続税の国際二重課税防止協定について」29

1951年8月9日 「日米租税協定締結の順序について」29

1951年8月11日 「米国その他との租税協定について」30

1951年8月13日 「所得税及び法人税に関する日米二重課税防止協定細目(案)」31

1951年8月21日 「所得に関する米日協定(案)」29

1951年8月30日 「日米相続協定(案)」29

1951年11月17日 「日米国際二重課税防止協定に関する技術的討議の開始について」32

1951年12月13日 第一回日米租税協定交渉会議33

1952年10月31日 第二回日米租税協定交渉会議34

1-1 新憲法下における條約の効力について当時の大蔵省では、日本国憲法において条約を締結する際に、国会の承認がない場合において効力があるのか検討されている。この資料においては、条約の効力について当時の美濃部達吉など研究者の文献35とともに、法務府と外務省条約局の見解が示されている。大蔵省、法務府及び外務省条約局の見解は次の通りである。

「新憲法下における條約の効力について」36

国会の承認と条約の効力

憲法の規定によれば、條約の締結は、国会の承認を経ることが必要である。この承認は、條約締結に必要な要件であるから、国会の承認が条約ら得られなければ、条約はその効力を有しないのである。

條約締結にあたつては、原則としては、條約案に対する国会の承認を得て、然る後に批准されるのではあるが、憲法の規定によれば場合により批准後に国会の承認を経ることもできることになつている。この場合、もし事後に国会の承認が得られなかつたときは、その條約の締結はこれを取消さなければならないことになる。しかし、条約は一応成立しているのであるから、これは條約の破棄ということになり、外交上極めて重大な問題であるから、国会の承認を求める前に批准を行う場合においては、條約締結の際に国会の承認は得られることを條件として締結するものであることを明示しておかなければならない。

条約の国内的効力

條約は、国家間の合意を表明するものであるから、條約国自体を拘束するものであることはいうまでもない。しかし、條約の内容か当該国の国民の権利義務及び国内の行政に関するものは、同時に国内法規としての効力を有する。この場合において、さらに條約と同一内容の国内法を制定公布することは、もちろん不当ではない。

條約の締結に関する法務府法制意見二局の見解

もし協定(例えば租税協定)が、基本條約(例えば通商航海條約)により実施細目を規定することを委任されているものであるならば、かゝる協定は政府間の協議により締結することができ、批准及び国会の承認等の問題を生ずることはない。

右の如き協定に非ざる條約の場合には、締結権は内閣の権限に属するが国会に対し事前に若しくは事後に承認を求めなければならない。但し、この承認は批准の承認ではないから、條約の締結後に国会の承認が得られなくても、批准の交換が行われるならば條約は有効に成立する。即ち、承認は内閣と国会との間の問題であつて、不承認の場合には内閣は国会に責任を負わなければならない。批准を要しない所謂署名條約の場合にも同様であつて、条約は対外的にも対内的にも効力を有する。

外務省条約局の意見

事后に国会の承認を得られなかつた場合の條約の効力については国会の承認を必要とする旨の留保条項が附してある場合は別として、それ以外の場合、そのまゝ無効とすることは相当疑問である。締約国との話合により解決すべきだが、何れにせよ、この問題は今後の検討にまつべきものである。

1-2 条約締結の順序戦後の占領下で、条約締結に際して現在とは全く違う環境下で条約締結を検討していることを考慮する必要がある。その点についてかなり注意を払いながら準備を進めていたことが以下の文献で窺い知ることができる。

「日米租税協定締結の順序について」37

日米間の所得税及び法人税の租税協定の締結については、概ね次の順序に従い、その手続を進めるものとする。

一、外務省(条約局)を通じ、指令部外交局に対し、当方において早急に日米租税協定締結の希望を有すること、米国側の同意のあり次第協定案の交渉を開始する用意のあることと並びに交渉開始の日時及び交渉の場所、担当者等につき米国側の提案があれば通告されたいことを通告するものとする。

右は、講和会議の開催を考慮し、八月中に通告文が外交局に到着するより措置することともに若し、慣例が許すならば、米国側の回答が九月中になされることを期待する旨附記するものとする。

(註)通告文発送前において、司令部歳入課に対し、同様の趣旨を連絡しその了解を得るものとする。

二、講和会議えの出席の際を利用し、大蔵大臣及び外務省(條約局長)より、右の趣旨をさらに口頭をもつて米国務省関係者に連絡することともに右の通告文の写しを手交するものとする。

(註)大臣の折衝に要するため、協定案の雑則的大綱については、大臣の渡米前に閣議の了解を得るものとする。

三、米国側の同意(司令部外交局を通じて)に基づき協定案の交渉を開始するものとする。此の場合交渉開始の日時、場所及び担当者等につき特に米国側の提案がなされない時には、主税局において司令部歳入課と可及的速やかに交渉を開始するものとする。

四,協定案の交渉開始に当つては、主税局において作成した原案につき予め次官会議及び閣議の了解を得ておくものとする。

(註)米国側の回答が九月中になされることを期待し、右の了解は、九月末までになすことを目処とする。

四、協定文の形式及び文言については、外務省(条約局)と適宜連絡するものとし、又交渉の途中において当初の閣議了解案につき重要な変更をみる場合は、その都度次官会議及び閣議の了解を得るものとする。

五、協定案が確定した際は、正式に閣議決定(大蔵、外務共同請議)を経た上、全権代表の任命を持(待)つものとする。

六,協定案の確定は次回の通常国会■■38中に了した上当該国会において承認を得ることを目途とする。

七,協定の調印は昭和二十七年四月までに行われ、批准又は承認は昭和二十七年十月ごろまでに行われることを期待し、協定は、所得税については、昭和二十七年度分から、法人税については、昭和二十七年四月一日以降開始する事業年度分から適用されることを目途にする。

(備考)米デンマーク間の租税協定についてみるに、一九四八年五月六日に調印され、同年十一月二十四日に米国の批准がなされ同年十二月一日批准書の交換が行われた。

当初の計画として、1952年には、条約を適用するよう検討が行われていたことがわかる。実際には、1955年に日米租税協定が適用されているので予定より3年遅れることとなった。この時間を要した点については、渡辺喜久造は、配当控除についての交渉に相当時間をかけたとのこととある39。

1-3 条約交渉会議参加者ここでは、条約交渉時に参加した者をまとめている。外務省記録の交渉議事録40と公文書館所収の交渉議事録41より引用している。ほかの参加者については書簡などの資料から分かるがここでは、議事録に記載があったものを示している。実際には会議が3回行われており渡辺喜久造は3回とも出席しているとされている42。

第1回目交渉会議の出席者43

於 1951年12月13日ワシントン I.R.B.会議室

参加者氏名 日本側 渡辺財務官、渡辺東京国税局長、杉山財務官

米国側 Mr.King, Deputry Commissioner of I.R.B.

Mr.Ruth

Mr.Mitchel

其他を含む 合計10名

第2回目交渉会議の出席者44

於 1952年10月31日ワシントン内国才入局会議室

日本側代表 大蔵省 財務参事官 鈴木源吾

合衆国代表 内国才入局 国際租税関係部長 エルドン・ピー・キング

国務省 金融発展政策課 フレデリック・リヴゼイ

国務省 条約課 ウィリアム・ヴィー・ウィテントン

財務省 租税法立案委員事務局 ジコィアス・グレイズマン

財務省 租税顧問 ナサン・エス・ゴルドン

内国才入局 副顧問 ウルス・エンテ・ヤクン

内国才入局 国際租税関係専門官 ピーター・ジー・ミッチェル

条約交渉に当たった渡辺喜久造と鈴木源吾の文献45によれば、2つの問題点があることがわかる。ここでは、2つの問題点について説明を行う。1つ目の問題は恒久的施設の前提となる法施行地による資産又は事業の範囲と恒久的施設の判定基準について、条約交渉前に主税局がどのように検討していたか、谷川文書の当時の資料をについて紹介する。2つ目の問題点は配当控除の問題について、当時の条文を検討し配当所得において外国への配当する場合について該当する条文を確認する。

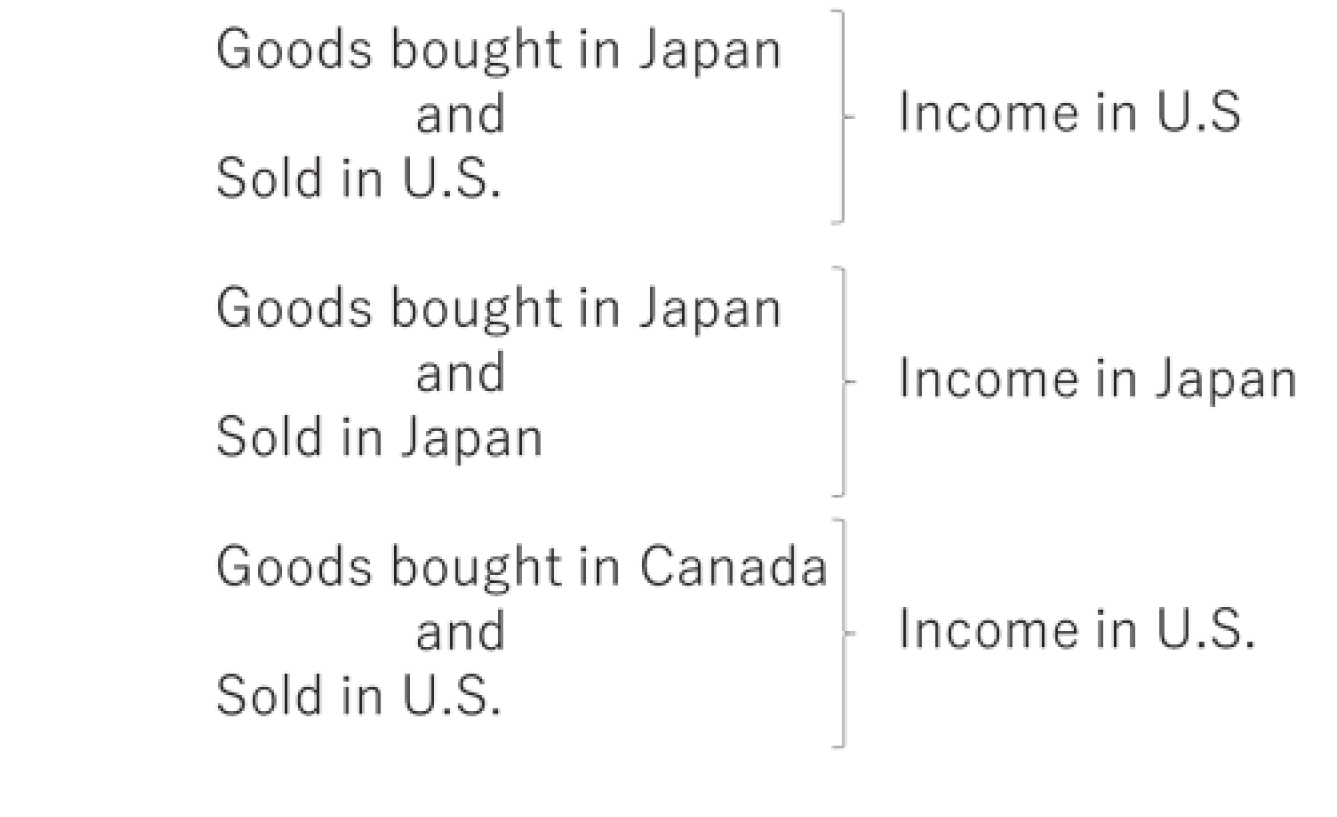

2-1 1つめの問題点、恒久的施設について租税条約を締結するにあたり、国内法について、主税局内でさまざまな検討が行われた資料がある。条約交渉前に「法施行地による資産又は事業」の範囲についての問題点が検討されている。当時の国際租税法の理解のための資料としてここで紹介する。

2-1-1 所得税法及び法人税法に規定する「法施行地による資産又は事業」の範囲について当時の所得税法及び法人税法の「法施行地による資産又は事業」にかかる規定について、検討されたものである。草案作成前に国内法の問題点を指摘している。

「所得税法及び法人税法に規定する『法施行地による資産又は事業』の範囲について」46(昭和26年6月13日)

一 現行所得税法第1条第2項第1号及び第6条第1項第8号竝に現行法人税法第2条後段に規定する「この法律の施行地(又は施行地外)にある資産又は事業の所得」の範囲が必ずしも明確でないことに鑑み外国と租税協定を前提に立って国際税法上の課税範囲を此の際明瞭にしておく必要があると思われる。

前提に基づいて生ずる基本的な問題は大要左の通りと思われる。

(一)現行の所得税法及び法人税法の規定に基づいて外国人及び外国法人について生ずる所得をいかなる範囲まで適法に課税することができるか。

(二)適法に課税出来る範囲が明瞭になったとしても、その範囲が各国の国際課税上の取り扱い竝に国際間に渉る総取引の状態に照らして妥当性があるか如何か。

(三)適法且つ妥当な課税範囲の想定の下で、課税技術上解決を要する諸点例えば課税標準の算定方法或いは租税管理人の指定等を検討すること。

二 「この法律の施行地にある資産又は事業の所得」は課税対象となるのであるが、その課税所得のうちで「資産の所得」と「事業の所得」との関係は立法趣旨より考えて左の何れかであるか明らかにする必要があると思われる。なお、各号の趣旨について特に問題と考えられる点は附記する通りである。

(一)「施行地にある事業の所得」にも該当し重複することを別として施行地の源泉により発生する恒常的又は定期的の所得を「施行地にある資産の所得」として課税する趣旨であるか。

附記 登録していない特許権(スケジュールC)の使用料、秘密行程等技術提供の対価、著作権の使用料及び配当所得について特に法施行地の事業とならない場合の非課税が問題となる。

(二)「施行地に事業がある」を「施行地に事業所がある場合」とした時に事業所を有しない外国人又は外国法人の所得を「施行地にある資産の所得」という規定で課税する趣旨であるが。

附記 施行地の源泉より生ずる所得は少なくとも全部課税すべきではないか。

(三)「施行地にある事業の所得」に該当しないものを「施行地にある資産の所得」としてできる限り広く課税できるようにする趣旨であるか。

附記 旧証券取引所を通ずる証券売買の譲渡所得、本店の吸収合併に基づく合併差益の配賦分等の課税非課税が問題となる。

三 「法施行地にある事業」が必ず明瞭にされなければならないが、事業があるかないかの基準について問題となる点は左の通りであると考える。

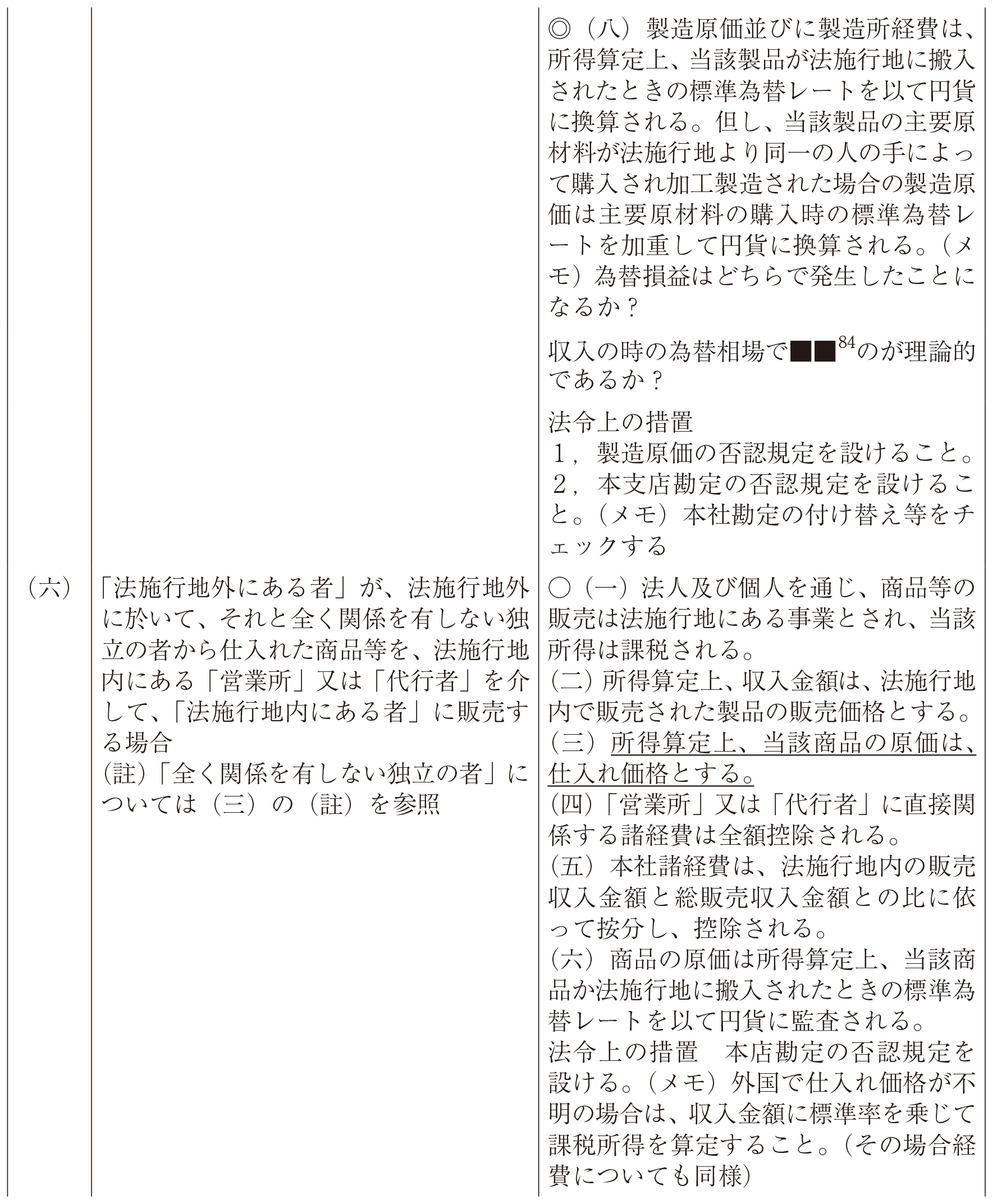

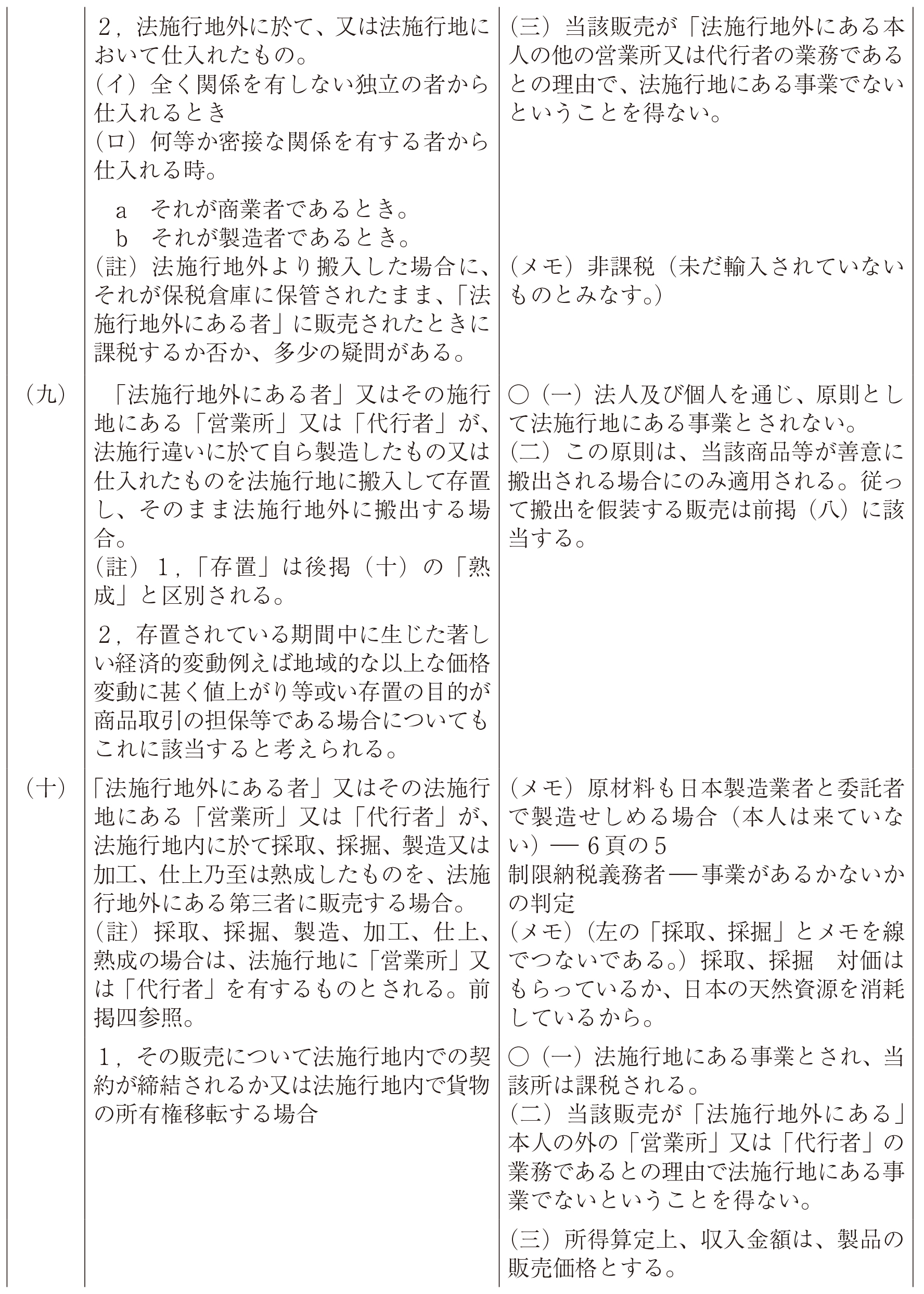

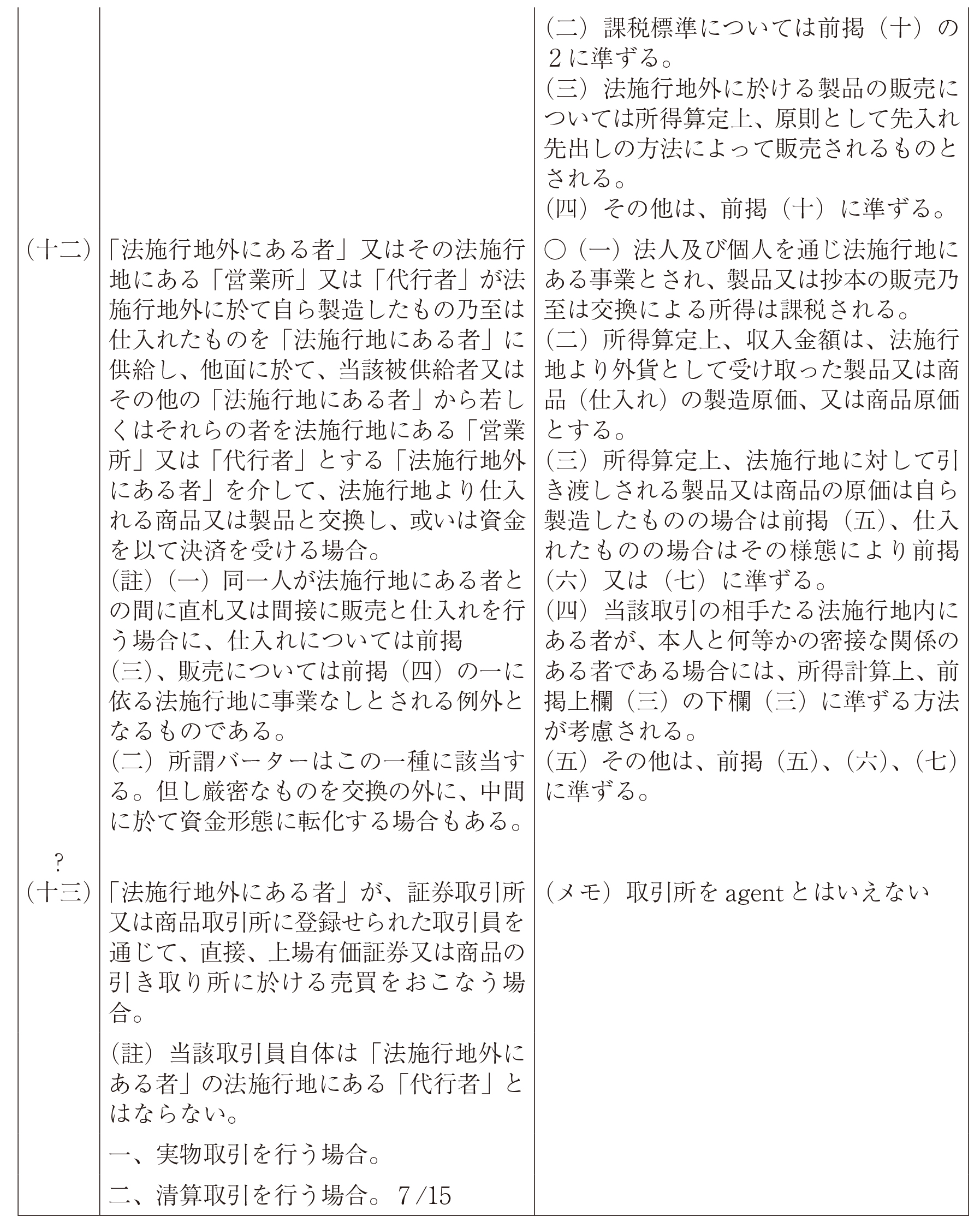

上記にある「事業があるかないかの基準」を示した「左記の通り」とは「事業活動の地理的場所に関する基準」「取引に関する基準」「取引段階に関する基準」などが示されている。さらに別の資料では恒久的施設の判定について様々な例をあげて検討されている。この部分は本稿の資料Bに掲載している。

2-1-2 租税条約案における事業所得について1次案2次案の比較条約交渉のための準備として、日米租税協定草案以前に租税条約案が存在している。この租税条約案において1次案と2次案があり、それぞれ事業所得に関する部分について、まとめると次のようになる。米国に提出する租税条約草案の前の段階での租税条約案である。

1次案と2次案の変化した点について、2次案では商工業所得から事業所得に変更された。そして(2)(一)「恒久的施設」についてはに関しては、経営の現実の中心という文言が入り、代理店が外されている。また1次案の備考欄については、1は廃止、2も1955年廃止、3については1952年に非居住者制度が導入された。2次案の備考欄に関しては、1は2017年に法人税法第147条の2として導入された。2に関しては未だ実施されていない。

2-1-3 恒久的施設の意義案1次案、2次案と変遷をへて日米租税協定での事業所得及び恒久的施設について案が次のようにまとめられた。

「所得税及び法人税に関する日米二重課税防止協定細目(案)」49

一事業所得関係

(一)「事業所得」の意義

事業所得とは、商業、工業、金融業、農業、水産業、林業、鉱業その他の営業及び原始産業による所得をいい、自由職業の所得を含まない。

(二)「恒久的施設」の意義

(1)恒久的施設とは、一方国の事業者の他方国内にある支店、営業所、事務所、出張所、店舗、倉庫、工場、農場、鉱山、油田その他定着した事業用施設及び次に掲げる代理商をいう。

恒久的施設とされる代理商は次の要件に該当するものに限る。

(A)代理商が、(イ)他方国における無制限納税義務者たる個人若しくは法人であるか、又は(ロ)第三者たる事業者の当該他方国内にある恒久的施設であること。

(B)当該代理商が、(イ)一方国の事業者のために、商談し、契約を締結する一般的な権限を有するか、又は(ロ)、経常的な注文に応ずるだけの商品のストックを有する(事業者との間に通常何等の照覆を要することなくして、直ちに注文を取り次ぎ得る程度に整備された見本、カタログ等を経常的に備え付けるものを含む。)こと。

(2)一方国の事業者の子会社は、子会社であることのみをもってしては、当該事業者の恒久的施設とはならない。

(三)恒久的施設に関する課税標準の計算

(1)他方の国において課税標準となる所得は当該国にある恒久的施設より生ずる所得である。しかしこそれは、当該恒久的施設を有する企業が、同一又は類似の条件の下に同一又は類似の事業活動に従事する独立の企業であると想定した場合に取得するであろうと認められる所得とし、このため、

(イ)所得計算は、原則として、恒久的施設に関する勘定に基づいて行うが、

(ロ)右に述べた趣旨に従い公正且つ合理的な所得を計算するために必要がある時は、本店との間における所得計算の否認、誤謬脱漏の訂正等を行うことができるものとする。

(2)恒久的施設を通じての単なる商品の仕入れからは、所得の発生がないものとする。

(四)一方国の事業者により支配される事業の課税標準

一方国の事業者その他の者が他方の国の事業について経営管理若しくは資本参加をすることにより、他方国の事業に対し、独立個別の企業に対してなされる条件とは異なった商業上又は金融上の条件を課する場合においては、その条件がかなったならば他方国の事業者につき生ずべき所得で、当該条件の結果、一方国の事業者等の所得に転換されたものは、他方国の事業所得に加えるものとする。

2-1-4 日米租税協定條約案日米所得協定交渉に向けて1次案、2次案をへて検討された案である。この資料は1953年8月21日に主税局で作成されたものである。ここでは、第一条乃至第四条のみを掲載するにとどめる。

「所得税に関する日米協定(案)」50

第一条

(1)本協定の目的とする租税は、左に掲げるものとする。

一 アメリカ合衆国の場合においては、連邦所得税、同附加税及び超過利得税(以下「合衆国租税」という。)

二 日本国の場合においては、所得税及び法人税(以下「日本国租税」という。)

本協定は、本協定の調印後において締約国の何れかによって課せられる租税で実質的に前項の租税と同一の性質を有する他の租税についても、適用する。

(2)本協定は、本協定の調印後において締約国のいずれかによつて課せられる租税で実質的に前項の租税と同一の性質を有する他の租税についても、適用する。

第二条

(1)本協定における用語の意義は、左の各号に定める所による。

(A)「合衆国」とは、アメリカ合衆国をいい、地理的な意味で用いる場合においては、各州アラスカ及びハワイ準州並びにコロンビヤ地区をいう。

(B)「日本」とは、日本国をいい、地理的な意味で用いる場合においては、○○、○○を含まない。

(C)「企業」とは、個人または組合、法人その他の総ての団体によりなされる総ての形態の事業をいう。

(D)「一方の締約国の企業」とは、前後の関係から、合衆国の居住者若しくは法人又は日本の居住者若しくは法人によりなされる企業をいう。

(E)「一方の締約国の居住者」とは、前後の関係から、合衆国の居住者又は日本の居住者をいう。

(F)「一方の締約国の法人」とは、前後の関係から、合衆国の法人又は日本の法人をいう。

(G)「合衆国の法人」とは、合衆国において又は合衆国若しくはその州若しくは準州の法律により設立又は組織された組合、法人その他の団体をいう。

(H)「日本の居住者」とは、日本に住所又は一年以上の居所を有する個人をいう。

(I)「日本の法人」とは、日本に本店又は主たる事務所を有する法人をいう。

(J)「恒久的施設」とは、支店、営業所、事務所、店舗、倉庫、工場、農場、鉱山、油田その他定着した事業用施設をいう。

代理人が企業のために商談し、契約を締結する一般的な権限を有しない場合又は経常的に企業のための注文に応ずるに足る商品を貯蔵していない場合における代理店は、当該企業の恒久的施設とされない。

一方の締約国の企業は、他方の締約国において当該国内の善意の仲介人、仲立人又は管理人により、且つ、それらの通常の業務行為を通じて事業取引をなすことのみを持つてしては、当該国に恒久的施設を有するものとされない。

一方の締約国の法人の子会社が他方の締約国の法人である場合又は当該国で事業若しくは営業に従事している場合においては、当該子会社は、当該事実のみを持つてしては、その親会社の恒久的施設とされない。

(K)「法人の所在地国」とは、合衆国の法人については合衆国、日本の法人については日本をいう。

(2)締約国の一方の国が本協定の條項を適用する場合において、本協定において別に定義されない用語については、特別の規定のない限り、当該国の法律上の意義を有するものとする。

第三条

(1)一方の締約国の企業が、他方の締約国において、当該国内にある恒久的施設を通じて事業又は営業をなさない場合おいては、その工業上又は商業上の利益については、他方の締約国の租税は、課せられない。一方の締約国の企業が、他方の締約国において、当該国内にある恒久的施設を通じて事業又は営業をなす場合においては、他方の締約国は、当該企業の当該国内の源泉から総ての所得に対して、租税を課する。

(2)一方の締約国の国内の源泉から他方の締約国の企業が取得する工業上又は商業上の利益を算定する場合においては、当該企業が当該一方の締約国内でなした物品又は商品の単なる購入からは利益は生じないものとみなす。

(3)一方の締約国の企業が、他方の締約国において、当該国内にある恒久的施設を通じて事業又は営業をなす場合においては、当該恒久的施設が、同一又は類似の條件のもとに同一又は類似の事業活動を行い、且つ、当該恒久的施設の所属する企業と適度な関係において取引をする企業であると仮定した場合に取得すると認められる工業上又は商業上の利益をもって、当該恒久的施設に帰属するものとし、当該利益は、他方の締約国の法律の規定するところに従い、当該国内の源泉からの所得とみなす。

第四条 一方の締約国の企業が、他方の締約国の企業の経営に関与し又はその資本構成に参加することにより当該企業に対し、商業上又は金融上の関係において、独立した企業に対する場合と異なる條件を締結し又は附する場合においては、当該他方の締約国の企業に通常生ずべき利益で当該條件のために生じないこととなったものは、当該企業の利益に加算して、租税を課する。

2-2 2つめの問題点、配当所得 2-2-1 わが国における日米租税協定交渉時の外資に対する配当所得のメカニズム当時の配当所得について、ここでは概略的に説明を行う。当時の条約交渉の際にまだ日本の国内税法では居住者・非居住者の概念は導入されていない。条約交渉時の配当所得控除について配当所得の内外判定に疑問を感じないではないだろうか。日本国内から海外への配当の支払についてどのように定めていたのか当時の配当所得について確認する。

当時、外国資本は、株式、公社債、受益証券、貸付金債権の形で投資され、国内法の規定に基づいて規制されていた。またかかる規制の範囲において1950年法律第136号をもって租税特別措置法の一部を改正し、外国資本の保護の抜本的な保護を講じた。租税特別措置法には外資に対しての所得税の軽減規定がある。租税特別措置法には第3条、第3条の2(投資性対外支払い手段に対するもの)、第4条(退職所得等)、第5条、第5条の2、第5条の3、第5条の4(給与等)がある。ここでは配当所得を海外に送金する場合の第3条について概観する。

配当所得については、租税特別措置法第3条は日本における外資との取引において支払い手段について着目し、軽減税率を設けている。ポイントとなる「対外支払い手段」とは何か条文では次のようになっている。所得税法の施行地に住所及び一年以上居所を有しない個人又は法人税法の施行地に本店若しくは主たる事務所を有しない法人が対外支払手段(外国為替及び外国貿易管理法第六条に規定する対外支払手段をいう。以下同じ。)の提供に因り合法的に取得した国債、地方債又は同法の施行地に本店若しくは主たる事務所を有する法人の発行する社債、株式若しくは出資について所得税法の施行地に住所及び一年以上居所を有しない個人又は法人税法の施行地に本店若しくは主たる事務所を有しない法人が支払を受ける利子所得又は配当所得のうち利息の配当に対する同法第十七条又は第十八条の規定の適用については、これらの規定に定める百分の二十の税率は、百分の十の税率とする(租税特別措置法第3条1項)(筆者下線)。つまり配当などの投資性所得について対外支払い手段を使った場合には、10%の税率が適用されるというものである。

配当の範囲について、ここでいう「対外支払い手段の提供に因り合法的に取得」とは、外国為替及び外国貿易管理法第6条(以下「外為法」という)の規定によると、通貨の単位いかんに拘らず外国通貨をもって表示された銀行券、政府紙幣、少額紙幣、硬貨、切手、為替手形、郵便為替、信用状その他支払指図書をいうものである。つまり、日本円通貨以外に広範囲に支払手段を認め適用範囲を広げている。

そして配当所得の内外判定について、外為法第6条の規定を適用するには、外為法での居住者から非居住者への支払であることが前提となってくる。ここで、外為法での居住者・非居住者の規定は次の通りである。外為法の「居住者」とは、本邦内に住所又は居住を有する自然人及び本邦内に主たる事務所を有する法人をいう。「非居住者」の本邦内の支店、出張所その他の事務所は、法律上代理権があると否とにかかわらず、その主たる事務所が外国にある場合においても「居住者」とみなす(外為法第6条1項5号)。外為法の「非居住者」とは、「居住者」以外の自然人及び法人をいう(外為法第6条1項6号)。ここで日本から海外への配当について内外判定を行っていたと言える。

加えて、当時は外為法の特別法として外資に関する法律(以下、「外資法」という)があった51。外資法は「日本経済の自立とその健全な発展及び国際収支の改善に寄与する外国資本に限りその投下を認め、外国資本の投下に伴って生ずる送金を確保し、且つ、これらの外国資本を保護する適切な措置を講じ、もつてわが国に対する外国資本の投下のための健全な基礎を作ることを目的」としていた(外資法第1条)。政策として外資保護を目的としており、外資法において1年以上の継続的な投資について外資は保護され又は規制されている。その保護は、外資法により許可された場合のみドルでの送金を政府が保障するものであった。

外資法は外為法の「非居住者」をさらに「外国投資家」と規定している。「外国投資家」について外資法が対象としているのは外国投資家の投資活動である。この「外国投資家」というのは、外為法における第6条1項及び5項の非居住者(non-resident)と必ずしも一致せず、これよりも広い概念であるといえる。すなわち、次のようなものが「外国投資家」であると定義されている(外資法第3条)。

①外為法の「非居住者」(法人を除く)。自然人である「非居住者」がこれに当たる。一般に外国人が含まれるほか、外国に永住する日本人もこれに含まれる(外資法第6条1項)。

外国人の場合には、(イ)本邦内にある事業体に勤務するもの、(ロ)本邦に入国後6ヶ月以上経過するに至ったもの、を除いてすべて「非居住者」として取り扱われる。前者の場合に該当するものでも、外国で任命または雇用された外交官や領事官、およびこれらのものの随員や使用人は「非居住者」と見なされるし、また6力月以下の滞在者でも、外国政府または国際機関の公務を帯びるものも、「非居住者」として取り扱われる。

②外国法にもとづいて設立された法人、その他の団体、または外国に本店や主たる事務所をもつ法人、その他の団体で、大蔵大臣の指定するものを除いたもの(外資法第3条1項1号ロ)。つまり外国法人等である。外国法人の在日支店、出張所、その他の事務所は外為法では「居住者」であるが、外資法では「外国投資家」となる。

ただし、台湾、朝鮮など旧日本占領地域に本店をもつ在外会社は「外国投資家」とはならないことが、大蔵大臣によって指定されている(1950年6月28日大蔵省告示3)。

③前記の①や②に掲げられたものが直接、間接に株式・持ち分の全部を所有し、または実質的に支配している法人、その他の団体(外資法第3条1項1号ハ)。前者は株式所有法人、後者は経営支配法人といわれ、日本法人でも、この規定に該当すれば、「外国投資家」として扱われる。具体的には、(イ)株式の50/100以上、または役員の過半数を「非居住者」である自然人や外国法人によって支配されている法人は、日本法人であったも、「外国投資家」となるし、(ロ)その他の場合でも、大蔵大臣が審査して支配されている事実があると認めれば、「外国投資家」として扱われる(外資法第3条、外資法規則1)。

①~③のほか、外国人の財産取得に関する政令(1949年、政令51号1)2条1項に掲げる外国人。政令51号における外国人とは、次の通りである。(イ)日本の国籍をもたぬもの。外国国籍のもの、無国籍人がこれに該当し、日本に永住する「居住者」であっても、「外国投資家」として扱われる。(ロ)日本との二重国籍者で、「非居住者」であるもの。(ハ)外国法人等。(ニ)その所有法人・支配法人。

つまり、外国人や無国籍人が株式や経営などを支配している日本法人は、「外国投資家」として扱われる。なお中国人および朝鮮人については、外国人登録法(1952年法律125号)によって登録されたものは、「外国投資家」として扱われることになっている52。

つまり租税特別措置法で、「所得税法の施行地に住所及び一年以上居所」と所得税法を用いて納税者を定めている。そしてその対象については、外為法の「対外支払い手段」であり日本から海外への支払であることを示しており、支払基準であることがわかる。さらに、「対外支払い手段」とすることで外為法での「非居住者」の判定を行っている。加えて、1年以上の継続的な投資については外資法により「外国投資家」を定め、納税義務者を部分的に拡大していた53。

当時の説明として、租税特別措置法第3条の特典を享受できる証券等の範囲は非常に広く、戦前の株式、公社債は勿論、戦後のものであっても、外貨、又は外貨と同等の価値のあるものもしくは、外貨に準ずるものを提供して取得すれば適用がある。戦後のものは、たとえ外貨を提供して取得したものではなくとも外資法の規定に基づいてこの特典によくすることができる事となっている54。

国立公文書館や外務省外交資料館での調査を通じて日米租税協定について、条約交渉前にどのような準備を行っていたのか一部分ではあるが資料として示した。条約交渉にあたってはしっかり準備を行ってから米国との租税条約の交渉を行っていたことが資料からわかる55。このまま文献調査を行いさらに租税条約に関連する文献の発見を行う予定である。日米租税協定の草案や今回紹介できなかった部分については次回掲載を予定している。

外務省記録において「8.議事録作成問題」として収録されているものである。交渉議事録は手書きで作成されているため文字が判読的ないものは鈴木文書を参考にした。判読的ないものや説明が必要なものについては脚注にて補足説明している。

資料本来の頁番号について、マイクロフィルムには2つの頁番号が附してある。左上と右上及び右下に頁番号がある。左上と右上は原本に記していたもの(-や括弧で挟まれた数字)、右下はマイクロフィルム作成時に追加したもの(数字4桁)と思われる。紙幅の都合上マイクロフィルムの通りの頁は再現できないので本稿1頁に複数にわたっている場合がある。原資料左上の頁番号は本文と区別するため資料A内では右側に寄せている。マイクロフィルムのコマ番号についてはマイクロフィルムに表記がないため今回は表示していない。

議事録内では別資料が会議で配布されているが今回の資料には含まれていない。以下断りのない限り資料の引用である。

(大蔵省.財務参事官室)

「米国国務省の担当官より個人的に鈴木財務参事官に手交された文書」

「■■■■■56て」として小島財務官室長が28.1.29■■56に手交したもの

A question has been asked concerning the attitude of the Department of State of the United States with respect to the preparation of Minutes pertaining to the draft tax convention on order to explain the meaning and intent of various words or expressions of the application of certain provisions, in the conventions. If much Minutes are kept within certain limitations of form and Substance, there is no strong objection to them. However, in the lightof United States law pertaining to the publication of treaties and other international agreements and in the light of the Unites Nations Charter and regulations pertaining to the registration of international agreements with the United Nations, the greatest possible care must be taken to avoid drawing up Minutes or other explanatory material in much a way as to lead to the implication or conclusion that a separate agreement has been made.

In general, the Department of States does not favor the signing of Protocols or other documents to accompany a treaty and to set forth they relate. Sometime, at the same time as the signing of treaties to which they relate. Sometimes, much as when there are temporary or transitional matters to be dealt with and it is clearly undesirable to have the provisions dealing with much matters embodied in the treaty, a supplementary or accompanying Protocol may be desirable.

In the cases of certain of the earlier tax convention negotiated by the Unites States with other countries, accompanying Protocols were signed at the same times as the conventions, and there were set forth in such Protocols definitions, interpretations, and even substantive

003

-2-

provisions. The Department of States, however took, the position that this procedure was not desirable. so that during the past few years all definitions, interpretations, and substantive matter which it was intended should be a part of the treaty have been embodied in the treaty itself.

Stated in another way, the Department of State considers that every item of substance and definition which is intended to be an integral part of the treaty, and to be included in the subsequent ratification, should be embodied in the treaty itself. In executional cases(for example, certain transitional matters) it may be considered desirable or advisable to have certain matters dealt with in an accompanying Protocol to be signed at the same time as the treaty. Such Protocol, of course, would be considered an integral part of the treaty(and, in fact, should be state) and would be included inthe ratification.

When it comes to the preparation of other documents, whether called Minutes or otherwise, which are not intended to be an integral part of the treaty and subject to ratification, much care is necessary to avoid implications within the document itself that it constitutes a statement of definitive agreement between the two Governments. If it appears in its fact to be such an agreement them it may be necessary to send it along with the treaty for parliamentary action, and even ratification, and thereafter to register with the United Nations.

This we must avoid so fa as negotiation documents are concerned.

004

-3-

It is understood that the Minutes which are contemplated in the case of the draft tax conventions between the United states and Japan are intended to set forth in same detail, in part narrative from and in part tabulations, explanatory material showing what the technicians(the negotiators) had in mind in using various words or expressions in the conventions. Such Minutes may be very useful in the future, especially where there are language problems and it is necessary, primarily for the benefit of the Japanese authorities, to have something in writing which will explain the real meaning and intent of certain technical words or expressions.

Minutes of the kind mentioned above are, of course, in the nature of a joint statement be the technicians(negotiators) concerning their understanding with respect to various matters covered in the conventions. Such Minutes should, there, be formulated and consummated on the technical level. Unless the document were intended to be a part of the convention it would not be considered desirable to have Minutes of the kind above-mentioned signed on the diplomatic level.

Probably the nearest comparisons to Minutes or an explanatory document of the kind here under consideration are the minutes of committee meetings at international conferences. If a question should arise later concerning the meaning or intent of a certain provision of the treaty drawn up at such international conference, it might be very helpful, in finding the answer to that question, to examine the conference minutes.

005

-4-

In brief, there is no objection to the preparation of an explanatory document, which might appropriately be designed as Minutes, to contain information regarding the intent of the technicians(negotiators) in using certain terms or expressions or regarding the practical application of certain provisions of the tax conventions. This, however, is states with the reservation that care must be taken to avoid57 statement in much Minutes, or other document, which may logically be taken as constituting a publishable and registrable agreement between the two Goverments.

006

試訳

昭和27.12.25

大蔵省.財務参事官室

租税協定の草案に関し、その中の種々の用語又は表現の意味及び趣旨を説明するために、又は或る規定の通用の仕方を説明する為に、議事録を準備することに関する合衆国国務省の態度について、質問が出されている。

若し、かゝる議事録が、その形式及び内容において、或る限界以内にとどめられるならば、それに対して何ら強い異議はない。しかし乍ら、条約及びその他の国際的協定の公表に関する合衆国法律にかんがみ、又国際的協定の国際連合への登録に関する国際連合憲章及び諸規則にかんがみて、別個の協定が作成されたという諒解や結論に導くようなやり方で議事録又はその他の説明的資料を作成することを避けるように最大可能の注意が払われなければならない。

一般的にいって国務省は、条約に附属して定義を下し、あるいは註釈を加えるような議定書又はその他の文書に署名することには賛意を表しない。勿論、数多くのかゝる文書が、それの関係する条約の署名と同時に署名されてきている。時としては、すなわち一時的若しくは経過的な事項を規定する必要がある、且つかゝる事項に関する規定を条約自体の中に入れることが明らかに望ましくないような場合には、補完的な、あるいは附属的な議定書が望ましいであろう。

合衆国が他の諸国と結んだ長期の租税協定のあるものの場合には、附属議定書が協定と同時に署名されており、しかしかゝる議定書の中に、定義、註釈及び実質的内容の規定すら設けられている。しかし乍ら、国務省は、かゝる手続は望ましく

007

ないという見地を採り、その結果過去数年間においては、条約の一部であるべきものと意図された定義、註釈及び実質的事項は条約の自体の中に規定されてきた。

換言すれば、国務省は、条約の不可欠な一部分であり、且つ後の批准に含まれるべきものと意図せられた実質的事項及び定義は、すべて条約自体の中に体現せらるべきであると考えている。例外的な場合においては、或る事項(例えば、或る経過的な事項)を条約と同時に署名される附属の議定書の中に規定するのが望ましくもあり、又はその方が適当と考えられよう。勿論、かゝる議定書は条約の不可欠な一部分と考えられ、(且つ、実際にその旨が明記せられるべきであり)且つ、批准の中に含められるであろう。

上記以外の文書の作成に当つては、たといそれが議事録とかその他の名称をもつたものであつても、それが条約の不可欠の一部分となつて批准の対象となることが意図せられていないものであれば、それが二国政府間の決定的な協約の声明書を構成するかの如き含蓄を当該文書自体の中に持たせることを避けるように充分に注意する必要がある。若し、それがかゝる協約であることがその文面に声明されているならば、それを条約と一緒に議会に議決のために送付し、批准を受け、しかる後に国際連合に登録することが必要かも知れない。われわれが交渉中の文書に関する限り、このようなことは避けなければならない。

合衆国と日本国との間の租税協定草案の事例において企図せられている議事録は、専門家(交渉委員)が協定文中に

008

種々の用語や表現を使用するに当たつて、何を脳裡に描いていたかを示す説明的事項を一部は叙述の形式で,又一部は表の形式である程度詳細に記述することが意図されているものと諒解されている。かゝる議事録は、将来、特に用語上の問題が生じた場合に、非常に有益であるかも知れない。又主として日本側当局の利益の為に、或る専門的用語や表現の真の意味と意図を説明する何らかの書き物を持つていることが必要である。

上述の種類の議事録は、勿論、協定が規定している諸々の事項についての専門家(交渉委員)達の諒解に関する彼等の合同声明書の性質を有するものである。それ故、かゝる議事録は、専門的段階において起草し、且つ完成されなければならない。その文書が協定の一部分を成すことが意図されていない限り、上述の種類の議事録が外交的段階において署名されることは望ましくないであろう。

ここで考慮されている種類の議事録や説明的文書に最も近い類似例は、多分国際会議における委員会の会議の議事録であろう。若し、かゝる国際会議において作成された条約の或る規定の意味や意図に関して、後になって疑問が生じたならば、かゝる疑問に対する回答を発見するのに会議々事録を調べることが非常に役立つであろう。

これを要するに、租税協定中の特定の用語や表現の使用についての専門家達(交渉委員)の意図及び租税協定の特定の規定の実際上の適用に関する教示を内容とする説明文書を

009

それは議事録とされるのが適切であろうが、作成することに対しては何らかの異議はない。但し、次のことを保留する。即ちかゝる議事録又はその他の文書においては、公表すべく、且つ登録すべき二国政府間の協約を構成することを論理的に解されるかも知れないような記述を避けるように注意が払わなければならない。

この冊子はここで終わり。

0010

極秘

解除

第13回公開

日米租税協定に関する

會議議事録

0011

-1-

日米租税協定に関する會議議事録

第一日 26年12月13日(木)午前10時30分

於 ワシントン I.R.B.会議室

参加者氏名 日本側 渡辺財務官.渡辺東京国税局長 杉山財務官

米国側 Mr.King, Deputry Commissioner of I.R.B.

Mr.Ruth

Mr.Mitchel

其他を含む 合計10名

議事進行

(Mr.Kingが議長として議事進行係を持つ)

日本側の提案により日本側の作成せる協定要綱案の逐條審議よりはじむ。米国側には主たる論拠を「米国―ノルウェー相続税協定」(1949年)におく旨、冒頭せるも、特に今回の会議のための草案を示すことなし。

Ruth 要綱第一の「贈與税」を「相続税」に併せて本協定中に含ましめることは適当と思はれない。

Watanabe 一般的に今回の協定につき「米国―ノルウェー協定」と異る主要点は二つ、即ち“gift Tax”を含ましめるか否か及び「財産所在場所」に関する若干の規定.之である。“Gift Tax”を含ましめない方が良い理由如何。

King 理論的には“Gift Tax”を含ましめるも良いと考へられが事実上今迄“Gift Tax”を相続税に併せて考慮した協定はなく、そ

0012

-2-

の趣旨は「相続税」(estate tax)に比し重要でないからである。

Ruth 主たる消極論の根拠は“estate tax”は被相続人の死亡という強制的不可避的事実に基づき、好むと好まざるとにかゝわらずに生ずる事実に基づき、課税されるに反し“Gift Tax”は任意的、選択の自由の下に行われた贈與という事実に基づき課税されるもので、二重課税をあらかじめ知り乍ら而も敢えて之をなすものと考えても良い性質の税であるからと言へると考えられる。

Watanabe 日本の“Accession Tax Law”には“Gift Tax”をも含め規定されてあるので“Gift Tax”をも併せて本協定中に考慮する方が良い。

Ruth 便宜の問題としては、日本が“Gift Tax”を本協定中から除外することは、米国が“Gift Tax”をも本協定中に含ましめる場合に比し、はるかに容易である。

King (Ruthに対し)理論的には“Gift Tax”を含ましめる方が優れているやうに思われるが如何。

Ruth (Kingに対し)同感、然し今迄の前例を変更することになるから、もつと慎重考慮を要すると思われる。

(この間両者間に日本「相続税法」の課税方法、特に“Gift Tax”と“estate Tax”との関係につき暫時の質問(King)応答(Ruth)あり)。

Watanabe “Gift Tax”の取り扱いについては更に熟慮していたゞきたい。

King,Ruth O.K.

(King退席、専らRuth米側を代表す)

Ruth 第二(一)1に於ける総合課税主義の意義如何。要するに相続税

-3-

課税物件として一切の被相続財産を含ましめるものと解して良いか。

Watanabe よろしい。課税に際して如何なる被相続財産の逸脱をも許さない趣旨である。

Ruth 第二(二)(1)動産とは“tungible movable property”と解してよろしいか。

Watanabe その通り(但し無記名債券を除く)

Ruth 第二(二)(3)漁業権の場合、太平洋の真中で締約国人が漁業する場合の如きは如何。

Watanabe 本案の意味する漁業権は領海内に於ける日本の漁業法にい漁業権を意味するものにして公海に於ける漁業権は国際條約により規定されるべきもので本条項の意味するものではない。

Ruth O.K.

(King再び着席)

Watanabe もし漁業権の條項がないとすると第二(二)(10)の「其他の財産」として被相続人の住所地国になるので不適当だから本規定を設けたい。

Ruth O.K. 次に第二(二)(7)の寄託金“trust”については二つの異なる原則がある。一は英国の「trusteeの住所地」その二は米国の「財産所在地」主義である。日本は前者を採用しているのか。

Watanabe こゝにいう“trust”とは“Custodian account”の意味であり、いわゆる信託を意味しない。

Ruth それならば結構である。次に第二(二)(8)の“合同運用信託”は如何。

Watanabe こゝにいう合同運用信託とは金銭のみに関係し、其他の財産には無関係のものであるから、信託の極く一部の問題である。

0013

-4-

Ruth O.K.

Ruth 第二(二)(9)における草案の「営業所又は事業所の所在地国」とは「それら権利の行使される場所」(being carried on)と解してよいか。

Watanabe 同じことである。

Ruth 第二(二)(10)の英文は次の如くした方が、より正確であると考へられが如何―その部分の英文を示す。

Watanabe 当方の要綱草案の審議は之で終わったのであるが、こちらから二・三質問したい。第一に「米国ノルウェー協定」に於ける“debt”は債務者主義であるが日本は現在債権者主義をとつている。その点の相違についての意見如何。

Ruth “debt”とは結局“credit”の意味で、従つて「アメリカにいるAが日本にいるBに金を貸していてAが死んだ場合。そのAのBに対する債権については、Bの居住する日本で課税する意味である。アメリカ国内法は“Bond”の証券所在地で決定するが此れは適当とは思われない。

Watanabe “Bond”の場合日本では“宛名”は現在債権者、将来改正した場合は債務者、無記名は所在地という原則になっているが米国は如何。

Ruth 両者の取り扱い上の区別はなく、一切証券所在地で課税する。

Watanabe 日本に於いても目下“debt”について債権者主義から債務者主義に改正を考慮中のことでもあるから 本協定の場合も日本の現行法にかゝわらず債務者主義としてもよいと思う。又之は所得税との関係に於いても問題になると考へられる。

-5-

午後0時30分閉会、次回は12月14日(金)午前10時30分

於3303号室なることを約す。

0014

-6-

第二日 12月14日(金) 午前10時30分

Ruth 日本のAccession Tax 第10條の意味について日本側に確認のための質疑応答に入る。

Ruth 第10條(1)はtangible propertyの意か。

Watanabe 無記名債券(beares's bond)は動産であるか(1)に入る他は全てtangible propertyである。なお(3)fishing rightは特に協定中に一項をおかずに最後の「其他財産」中に含ましめて可。(この問題は後に再検討することとした)。

Ruth アメリカ現行法ではbondは記名たると無記名たるとを問わず証書の所在地(location of certificate)となつているが、これは適当と思われないので、一切そのbondのdebtorの所在地としたい。これは本協定の効力発生により、国内法がその範囲に於いて締約国間に於いて自動的に変更されることになるから、特にアメリカ国内法を改正する必要は無い。

Watanabe bearer's boundは証書所在地、それ以外のbondはdebtorの所在地が日本の民法の建前から又外国にある日本外債の捕捉の困難な点からも望ましい。

Ruth カナダ協定第五條二項については如何。(第三国にある財産に対するCredit)

-7-

Watanabe O.K.

Ruth ノルウェー協定第四条については。

Watanabe 適当と思う。

午後十二時十五分閉会

相続税については米側草案提示ありたる後細目の交渉に入ることとし、午後から所得税、法人税の協定の審議に入る。

午後3時開会 参加者 米側 King,Mithchel

日本側 午前に仝じ

相続税同様に日本側の草案に基づき審議開始

Mitchel 飛行機についての條項がないのはいかがなる理由か。

Watanabe 現在日本の飛行機は外国に飛んでいないから日本側として相互免除する理由がない。

King 将来の問題としては如何。

Watanabe 一般的、理論的には正に相互免除が適当と思われるが日本の置かれている現在の地位からして相互免除を欲しない。尚フィリピン・インドは日本の船舶による生ずる所得に課税しようとしている。将来日本に相互免除の利益が生ずるに到つた際には日本より進んで飛行機より生ずる所得の課税相互免除を申し入れることもあり得る。

King これについては、もつとも考慮してみたい。

午後四時閉会 次回は17日(月)午前10時半より2409号室にて。

0015

-8-

第三日 17日 午前10時30分

King royaltiesについては、カナダとの協定によればnatural resourcesに対するroyaltiesは日本の草案と同じであるが其の他のroyaltiesは15%課税で、但し音楽とか著作については免除することにしている。文化財について相互免除をしては如何。

Watanabe 文化財と其他とを区別する理由はない。interst, dividendについて現在日本では支払地が日本なら課税し、支払地がアメリカなら非課税である。之をdebtorが日本に居住する場合には全部課税するという債務者主義に変更を検討中。源泉課税については日本では支払人からflat rateでとるが、payeeが欲するならnet basisで計算し直すこともできることにしようと思っている。

White 日本の外債にfree tax clauseが記されている場合に本協定との関係は如何。

Watanabe もし日本の外債にfree tax clauseがある時は本協定に対する例外として、free tax clauseの方が優先する。尚現行法では日本に於て日本に居住せざる外国人に支はれたる利子所得については20%の源泉課税となっているが、之を目下10%に下げることを考慮中である。但し、royaltyに対する源泉課税は現在は全然行はれていない。

King 外資導入の便宜のため大多数の国に於ては自国の(導入を求める国)税を免除しアメリカに於いて専ら課税するようにして、心理的に投資者に安心感をあたへるやうにしているが。

Watanabe 外資導入を促進するために特別措置が必要なことは事実で我々も認めるが、国際条約の中に特に規定しないで専ら国内立法によ

-9-

つて同一の目的を達成することを望んでいる。

Mitchel 草案では日本の場合20%の利子に対する源泉課税を10%に切り下げるとありアメリカの場合30%のを15%にするとあるが、もし一般に利子の課税率が上下した場合にも協定の10%15%は動かないことになると思われるが。

Watanabe 要するに趣旨は一般に協定が適用されなければ支払うべき税率の50%の意味であるから、そのように書きかえてもよい。

King さうすると、かへつて現行の税率について不安が起こり複雑になるから現行法を基礎にして導いた方がよい。アメリカは15%以下にはしたくない。

Watanabe ではnot more than 15%としたらよい。

King Dividendについてもスエーデン10%カナダ其他大多数の国々とは15%の協定である。アメリカとして15%以下には下げたくない。

Watanabe 利子と同じに考えたら良いと思う。15%を超えてはならないという規定の仕方が良いと思う。

King O.K.

Mitchel Earned incomeとProfessional incomeにつき芸術家俳優についても他と同じように扱うことをアメリカ上院は主張してきた。従来日本草案と同じやうな規定は屡々上院に於て削られてきた。アメリカではProfessional incomeもearned inomeも取り扱いは異ならない。

0016

-10-

King 例へば日本にあるアメリカのbranchに本国から一時的にSuperviserがやってきて180日の滞在期間をこえる場合、本国からもらつている給料にも課税されるのか。

Watanabe Categoricallyには説明困難である。日本に常駐するmanagerの場合には日本に恒久的施設もあるから本国の為の雇傭者でない。臨時的日本へ来たSuperviserなら本国の為の雇傭者とみてよい。

King 控除額1500ドルは少ない5000ドル乃至10,000ドルが一般の協定の例である。又、日本の恒久施設で働いている人がアメリカに訓令をうけるためにやってきた期間中の給料については要綱(6)の(i)の(6)に入るか。

Watanabe 控除額については日本の生活程度から押して1,500ドルとした(1月500ドル)、後者の例はその通りである。

King アメリカではEarned incomeについては一切の外国官吏はその人がU.S.のcitizenでない限り一切非課税である。

Watanabe 当方草案第10條に規定がある。

King 日本側草案第10條の“residing”というのはおかしい。外国の官吏は他国に住所をもつということはありえない。

Watanabe そうかもしれない。

King 教授の交換計画に基づくもののみに対する免除の制限はprocticallyには複雑であるから一切の教授にしたら如何。

Watanabe 考慮する。

King Professional incomeについても、フランスとの協定では(第10條)たとへ180日以上滞在していても、その国にfixed centerがない限り課税せずcommercial travellerとし

-11-

て認めることになつている。

Watanabe その方がpracticalであると思われる。考慮する。

King,Watanabe Capital gainについて質疑応答あり

第三日 12月17日(土)午後三時開会 日本側草案第16條1項後段について

アメリカ側はCorporation taxとincome taxの区別についてCorporation taxはCorporationによって支払われたのだから控除するのはおかしいという考へ方をとりたるも、我々のCorporation taxはincome taxと同質のもので100配当をもらうためにはCorporationは135の所得がなければならず35だけでは、Corporationが個人に代わって支払つたものであり、従つてもし之を、gross basisに換算すると100の配当を135の所得として計算して課税標準を決定することになる。従つて35を135で割ると25%になる。その意味で25%控除の主張をしている旨説明す。

日本側の草案はこの点につき英米協定を採用したものである。然るに米側は米佛協定に於けるSurtaxとNormal taxとの問題を引き合に出す。この点については米側は理論的には反対できないが、米国商工会議所の方面に法人税廃止の陳情があり、この点について米英協定と同じ取扱方をすることを躊躇する様子を見せた。結論は後日にのばした。

0017

-12-

第四日(18日) 午前10時30分

King Art 20 of Norway Convention(外交特権の保障)については、

Watanabe 同感。No objection

King Art XVI of Dainsh Convention – Equal treatmentについては如何。

Watanabe 趣旨は賛成であるが、通商條約中に入れない。二重課税の問題ではないから。

King O.K.

Watanabe Art XX 2項 of Norway Conventionの解釈について。

King 例えば一般なら20%の利子課税を本協定で10%をこえることができないとある場合。もし国内法が30%の利子課税に変更されてもその半分15%の課税をしてはいけない。依然として10%の最高限が優先する。

又もし20%が16%に下がつた場合には10%より低いから8%の税率を適用することはできる。かくの如く国内法上の立法制限はなく如何様にも変更できる。

本規定中に特に明文をもつて規定されていない控除等については各々の国内法によって之を認める意味で決して逆に之を否認する意味ではない。明文を以て規定しないものは之を各国内法に従はしめる意である。

King 外資導入についての措置としては?

Watanabe 要は日本側の税率をアメリカ以下にしてもアメリカではtax payerは高い税を拂はねばならぬから、それは日本政府の収

-13-

入がアメリカ政府に移つただけでtax payerとしては何らの利益はない。勿論二重課税自体は排除されるが、それ以上の積極的利益はない。従つて日本としてはアメリカが課税する以上に高くは課税しないというだけで十分である。アメリカ以下に低くすることはtax payerの見地からみて利するところはない。ついては外資導入の見地から特に税率を低くした場合その利益をtax payerに帰属させることは考へられないか。

King 南アメリカ諸国との交渉に際しても同じ事が論ぜられた。アメリカでもEarned incomeについて17 out of 18 months consecutivelyに他国にいた人にはアメリカでは課税しないという立法が最近なされた。

Watanabe 例へばpatentの場合20%を10%に下げてもアメリカでは10%しかcreditをあたへないからtax payerにとつては同じことである。

King これに関連して次の如き趣旨の質問あり。

日本では日本の経済債権に特に貢献する外国人にはEarned incomeにつき1/2控除の規定を作つているがair lineには之を認めているのにshippingには認めないというので我々の方にも陳情があつて困る。フランスでは外国人で生活費の特に高いものについては具体的に調べて特別の控除を認める。但しそのものと同じ地位にあるフランス人の負担する税金を下らないということにしているが、こうしたやり方をとつてはどうか。

Watanabe 行政的に困難とは思われるが如何。但し研究する。

第四日(18日)12時30分閉会、次回は新年早々income tax Estate taxが草案の準備になった後に之を一々検討することにする。

0018

-14-

第五日 1月2日 午前10時30分再開

米国草案の逐条審議より始む。最初相続税次に所得税関係の順序について開始す。(引用條文は米国第一次草案の條文)

King もし條約の條文中に規定するのが適当でなく而も各條項の意味を明らかにするために必要なら覚書の交換をしてもよい。

Ruth Estate taxの米国草案忠一応Gift taxをも含ましめたが、先例もないことなので一応保留してその問題は後廻しにしたい。先ずpreambleについては?

Watanabe 我々としてはいゝが、外務省の意見もきく必要がある故留保する。

第二條(1)(b)についても仝じ。

第二條(1)(d)はthe Director of tax Adminstration Agency as Authorized by the Minister of Financeとする。

尚第二條(3)はGift Taxのcaseが除外されているから入れるようにして欲しい。

Ruth 第二條(3)は書き直そう。第二次米草案の如く訂正了解に達す。

Watanabe アメリカに於ける財産所在地に関するCatch all Clauseは如何になっているか?

Ruth アメリカ国内法の成文には規定がなく、全てcase lawとして存在する。

Watanabe 例えばアメリカのresidentが日本の漁業権を日本に於て有している場合のfishing right situsは?

Ruth Case lawにより日本にあると伝える。参考までにArt.3の各財産所在地規定と、アメリカの国内法上の取扱を比較してみ

-15-

ると、ArtⅢ(a).(b)は仝じ、(c)はbonds, negotiable promissory note, bill of exchangeはplace of physical location of certificateで其他のdebts, credits, insuranceはplace of the debtorとなつている。然し條約案の如く一切のdebtorの住所地とした方が望ましいと考えている。

(d)は国内法も同じ、(e)は二つの矛盾したcase law rulesがあり、一は草案の規定と仝じ。二はもしcertificatesがphysicallyにアメリカに存在すればアメリカに存在するというruleがある。(f)(g)(h)(i)(j)は仝じ

Watanabe では(a)から逐条検討したい。

(a)に於て不動産上の権利“right therein”を入れたい。又the land involvedとはhouseの場合the land on which the house is locatedの意味か。又lienは法律上、契約法上双方のlienを含むか。

Ruth leaseのような権利は日本ではinmovable propertyに入らないなら“right therein”としたらよい。the land involvedの解釈はその通り。lienについてもその通り。但しmortgageは(c)に入る。

Watanabe (b)に於てtangible personal propertyとは有体動産の意か? Currencyは動産か?

Ruth ではtangible movable propertyに直し、currencyは動産と別のものでないという注意的規定の意味は明瞭にするためにtangible movable property(including cu-

0019

-16-

rrency and ……)としよう。

Watanabe (c)に於て除外條項にbonds in bearer formばかりでなく無記名の約束為替手形も入れたい。

Ruth では“expect bond or other negotiable instruments in barer form”に訂正する。

Watanabe アメリカ現行法では無記名債券は証券所在地だが、法律を変更してdebtorの住所地にすることになると、法律改正後は常にアメリカの“debtorの所在地”課税と日本の“証券所在地”課税とがぶつかつて、常に二重課税になるが如何。

Ruth その通りであるが、Art5(1)(2)の規定で救済することになる。複雑であるが止むを得ない。

Watanabe (d)に於て“a debter – crediter relationship”の意味如何。

Ruth 信託の如く所有権を受託者に移転してしまはないで債権債務の関係に止めるという意味である。より明瞭にするために“other than trustee relationship”と変更した方が良い。従つて(d)にはtime depositを含まれる。合同運用信託はcatch all clauseによる。

Watanabe (e)に於て“Scrip certificate”とは“investment trust”をいうのか。

Ruth それに近いものである。最初米英協定に入れた。その例は、英国の会社の株券をオランダのA銀行が所有し、その株を多数に分割してオランダ国内に居住する個人に分散する。各国人個人は英国会社の株式そのものを所有しているのではなく、オランダのA銀行の株式を所有していることになる。かかる個人の所

-17-

有するA銀行株式を“Scrip certificate”というのである。

Watanabe 投資信託(investment trust)自体はその場合に入るか。

Ruth 含まない。

Watanabe (g)に於て、アメリカに本店を有する会社の支店が日本にある場合その支店の“営業上の債権”即ち“売掛金”は日本にあることになるか、それともアメリカか?

Ruth それは(c)によりdebtorの所在地で決定される、branchとAgentとで結論はことなる。設例の場合(branch)はアメリカである。

Watanabe それをgood willと同じにbranchのある日本にしたい。

Ruth では(c)の“if the debter is a corporation~……”を削れば良い。そうすれば日本にあるbranchがbusiness entityであるか否かを決めさえすれば自ら問題は決定する。

Watanabe “franchise”とは?

Ruth 政府又は個人によつてあたえられる「特許の使用権」である。

Watanabe (h)に於て“or used”とは?

Ruth trade markはアメリカでは必ずしもregisterされないのでregisterされないものでも保護をする必要があるのでその場合に「行使されている場所」とする意味である。従つてregisterされた権利は必ず「registerされた場所」による。アメリカのcommon lawからきたunregistered trademarkの保護を目的としたものであるから、日本では関係ないであ

0020

-18-

らう。

Watanabe (g)に於てmining leaseはこれに入るか。入らない場合でも(k)のcatch all clauseで同じ結果になるが、何れも良いと思うが如何。

Ruth 何れも結果が同じだから良いと思う。

Watanabe Art.Ⅳ(a)の二行目のproportionをうけるものが五行目のwhichであると考へて良いか。

Ruth その通り。

Watanabe ページArt5の(4)の後半の意味は如何

Ruth アメリカでは死亡前3年以内のgiftのみ死亡時estate taxの対象となる。今般に果実を留保して元本のみの贈與して信託をした場合、かかる信託を行った時gift tax, 死亡時にestate taxがかかることになる。即ちアメリカに居住する人が日本にある財産を死亡前3年以内にgiftした時

(イ)domiciled in U.S.だからU.S. gift tax …… 2x/仮定

(ロ)property in Japanだからaccession tax of Japan …… 2x/仮定

この場合アメリカでは日本のaccession taxを控除するので結局この人は2x-2x=0で納税しないでよい。

約3年後に死亡したとすると若し、アメリカに於けるestate tax中日本にある財産に帰属せしむべき税額が5xだとする。

もし、この條項がなかつたら日本に於て支払つた2xに対しての控除はなく5x-2x=3xの税を納めねばならない。これを本規定によつて、もう一度控除をゆるすと

-19-

5x-2x-2x=x

(アメリカgift tax)(日本のaccession tax)

xだけ納税すれば良い。

かくの如く、二度同じCreditをあたへる趣旨である。そこで(4)の前段に於て「同一の財産の移転という事実に対して両国が課税する場合にのみCreditは許されるが、両国が同時に課税することは必要ではない」という規定が生きてくる。

Watanabe それは合理的である。(5)に於てCreditを何年前のものに対してもあたへる。但し、refundは5年に止めるという規定はrefundの意味が過去の他の税に充当する場合を含まないとすると日本の会計法に引つかゝる。即ち充当とrefundとは同じ法律上の意味を有するかかわらず、充当は5年以上遡つたものにも許しrefundだけを5年で打ち切ることは日本では許されない。

Ruth 充当する分には5年以上遡つたものにまでもゆるす趣旨であるが、具合が悪ければさらに考慮する。

Watanabe 日本では過納の際refundは必ずinterestをつけてかへす。日本だけこの規定を生かしたい。別にアメリカでも同じに利子をつけろとは云わないが。

Ruth 一般にはアメリカ国内法に於ては利子をつけて還付する。この条約ではこの種々のcreditを認めているので、特に利子をつけない意味である。

Watanabe 日本だけは飽く迄も利子をつけて返したい。政府支払の遅延の防止の意味でも。尚一寸遡上るがcreditは何年前の税に対しても無条件にあたへるとすると、もし5年以内にその事実を知りながら、一方国の租税を他

0021

-20-

方の国に申告することを怠つた場合にも與えなければならないことになり不合理であるから、かかる場合を除くという規定をつけては如何。

Ruth 利子の点、creditのあたえられる場合を制限する点は更に考慮する。

Watanabe その他の條文については別に異論は無い。

午後四時三十分閉会 相続税草案審議は終了す。

-21-

1月3日 午前10時30分 King, Mitchell主として米側を代表す。

所得税に関する米国草案の逐条審議に入る。

King 前文及び日本の領土の点については後廻しにする。

Watanabe それが良い何れにしても外務省の問題である。第二條(f)“Japanese corporation”の定義は日本側草案の方が適当と思う。

King 然し、スペイン法に基づいて作られた法人が日本に本店を有することもありうるであろう。

Watanabe 商法482條によりかかる場合もありうるが実際上重要ではなく且つ税法の建前からも日本草案を採用したい。

King スペイン法に基づき日本に本店を有する会社に対して迄も本条約を適用したくない。更に考慮しておこう。

Partnershipの課税は?

Watanabe 一般に個人として扱ふが法人格をも有ちうる。後者の場合は法人として取り扱う。

King 第二条(g)はThe Director of Tax Administration Agency as authorized by the Minister of Financeで良いか

Watanabe 結構、尚(h)のprovided that以下は如何なる意味か?

King 日本に恒久的施設を有するアメリカの法人の場合商工業利潤の言葉の意味の中にはinterest, dividendを含まないからこれらを一括して課税しても差し支へないの意である。然し当然だから削除する。

Watanabe Art.Ⅲ(1)を(a)(b)に分ける理由は?

King スイスとの■■58によったがDanish Treatyの如く訂正しよう。分ける理由はない

Watanabe Art.Ⅲ(3)のat arm's lengthの意味はindependentlyか

0022

-22-

King さうである。

King,Watanabe 第5條のaircraftの部分は先づ一般的にshippingとaircraftについての一般的な原則としてreciprocal exemptionを規定してfootnoteに於てaircraftの留保について特例を記ししたらよい。

King その場合スイス協定第五條の如くdouble testにしたら如何。即ち“①Income which an enterprise of one of the contracting States derivers from the operation of ships or aircraft

②registered in that State …… ②のあるとないのとがある。②を設けた方がより限定的でよいと思う。

Watanabe 日本の航空会社がアメリカにregisterされた飛行機とパイロットをcharterした場合は如何

King charterした飛行機を日本で更にregisterすれば良い。然しdouble testをやめても良い

Watanabe 一応、スイスの規定に従い更に考慮する。ArtⅢ(2)後半“If not more than 25”percent of ……”の意味は?

King investment companyを外国に出すことの奨励はしたくない。其のbusinessをencourageするためである。其他特に理由はない。

Watanabe 日本草案第六条三項を設ける意思はないか。

King 米国国内法でも1936年以前は日本の案と同じのがあった。つまりnot basisの選択をゆるしていた。然しそれ以後Gross basisに法律をかへている。そしてtreatyにもその原則を採用したい。

Watanabe 日本商法291條の建設利息の場合はdividendと考えてよいか。

King アメリカ法にはない。何れにしても特に条約に規定なきときは各国

-23-

の国内法に従つて決めるのだからよいだろう。

King non-residentに対し日本に於いて支払われた利子、配当の課税はどうなつているか?

Watanabe interestについてはresident of japanには所得税によつて20%のflat rate non-residentには特別措置法で10%のflat rateの源泉課税になっている。dissident of profitについては源泉課税はなくresident of japanには確定申告に際し配当額の25%を税額から控除してやる。non-residentにたいしても源泉課税はなく又申告の必要もない。即ちnon-residentは一切利益配当について税を納める義務はない。これは配当をした法人が納めるのである。

Watanabe royalties(ArtⅧ)については源泉課税したい。さうして後にnot basisでadjustmentをすることをoptionalといて許すことが好ましい。

King アメリカ国内法はgross basisだけである(30%)では源泉課税の場合一応最高税率を15%に決めておいたら如何。これは一切のroyaltiesに対して適用される。

Watanabe 良いであらう。

King 尚カナダとの條約にある如くcultural royalties motion pictureのroyaltiesの如きは相互免除しているのが普通である。

Watanabe 日本では区別しない。

King 次にアメリカはnot basisのoptionに賛成しないreal propertyのroyaltiesとfilmのroyaltyについては経費が考えられる。けれどもadministrator difficultyの故にgross basisのみにしている。

0023

-24-

Watanabe 結局not more than 15%のflat rateの源泉課税を規定しておいて其他は国内法にゆづつたらよいと思う。

Watanabe ArtⅨに於てreal property中にlease of leaseを含ましめてよいか。

King よいと思う。

Watanabe ArtⅨには譲渡所得中例えばsecuritiesの如きものが含まれていないが?

King アメリカでは、日本に居住する者がアメリカのstock marketsを通じて得たCapital gainについては、他にアメリカで事業に従事しない限りに於て課税しないことになつている。其他のCapital gainについてもその原則に従つている。もし課税される場合はreal propertyについては30%stockの場合は25%をこえない範囲に於て利益の半分。上院はこの国内法の原則を変更したくない意向である。

Watanabe それではその規定で差支えない。次にArt.Ⅹの②③④は削除して欲しい。もしこの規定がなければ何れも30%源泉課税である。

King この規定は日本人の利益のために考えたものである。

Watanabe この規定はアメリカ人が日本に於て受けるlife annuityにもprivate pensionにも適用されるということのいみを考えて賛成するわけにはいかず実際上前者の例の方が重要である。private pensionは労務に対する報酬と同じ扱ひlife annuitiesはinterestに対すると同じ扱ひたい。

King この原則はuniversallyにacceptされているがもしいやなら削除

-25-

してもよい。

Watanabe 是非削除したい。―OK

Watanabe Art.Ⅻ citizenとnationalについて日本ではnationalの方が良い

King puertorico人はU.S. citizenshipは有たないがU.S. nationalである。かゝる者に迄適用したくないからアメリカ側の規定はcitizenにしたい。尚考慮することにしよう。(相続税の場合にはかかる問題は起こらない)又nationalでもcitizenでも法人を含む場合と含まない場合がある。

0024

-26-

第七日 1月4日 午前10時30分 King Mitchell出席 其他二名

Mitchell ArtⅫ規定を設けたのは例えばカナダの会社がアメリカの会社の株に投資するアメリカ会社がカナダの会社に成す利益の配当に課税するのは当然だが、現行国内法(アメリカ)によるとカナダの会社がカナダ人に対してなす配当に迄追究して課税する。これを阻止する意味である。(International Revenue Code Sec.119(a)-(2)-(B)

Watanabe 了解 旧第十五條は富裕税を意味するのか。その場合residentも含むのか。

King 日本に於ける富裕税である。然しこれわ重要でないから削除する。

King 日本の現行法による外国税のcreditについて説明して欲しい。

Watanabe 新第十五條のcreditの規定について。現在日本では一般的に外国で支払つた税に対する控除規定はない。法人の場合これを経費にみているに止る。今後かゝる控除の一般規定を作るつもりである。又earned incomeのtaxについてはno-credit。但し借入金の利子については控除がある。故に現在100のdividendでアメリカに於て30の源泉課税された時、日本では法律をstrictlyに適用すれば100にかかるのであつて100-30=70に課税されるのではない。この点を含めて一般に外国で支払つた租税は日本で控除する規定を次期四月の臨時国会に提案したい。

Watanabe 米国に居住する者が日本で受ける利益の配当に対して米国に於ても日本で支払はれた25%の法人税相当額をアメリカの所得税から控除して欲しい。

King 英米協定と異なり日本の利益の配当に対する法人税は法人によっ

-27-

て支払はれたもので個人(配当受領者)によつて支払はれたものではない。イギリスでは法人はStandard Taxとして45%支払う。200ポンドを超える時SurTaxとして配当受領者が支払う。Share holderはstandard taxを支払はずsur taxを支払う場合があるだけである。この場合一体45%のstandard taxは誰が支払ったかについて論議を15年間もしたあげく、米国最高裁判所は、之は法人が支払ったものであると判決したので、それは実体に即しないというので英米協定中に入れたのである。イギリスの場合にはもし配当所得だけで而も免税点以下の如き場合には法人の支払つた45%のStandard taxの払戻をしてもらえることになつている。然し日本では控除はするがよし過納によってもrefundはして貰えないであらう。この点からも日本の法人税は法人が支払つたことに間違いはない。

Watanabe 我々は名前こそ違うが日本の利益の配当に対する法人税は個人が支払つたものとみている。英国の法人税と日本の法人税とこの場合に於ける相違点を明瞭に説明して欲しい。

King それでは別紙に説明するようにする。

Watanabe イギリスで何ポンドの配当という場合税込みか税引きか

King 税を引いた後の配当を意味する。

Watanabe ArtⅩⅧの意味は?

King ①税の徴収出来ない場合

アメリカ人がアメリカに於いて税を払わないで日本に逃げた場合日本では徴税できない。

②税の徴収ができる場合

0025

-28-

Cは本協定による軽減の特典に浴さないのでCに対しては不足分の追徴できる意味。

一月四日 午後五時。一切の会議を終了した。

全体を通観して、所得税協定中米国に居住するものが日本に於て受ける日本の法人の配当に対し、米国の所得税額から日本に於て配当法人によつて支払はれた25%の法人税を控除して欲しいとの提案については了解点に達し得ず。之が解決には今後更に相当の時日を要する見込みである。

この冊子はここまで。

極秘

解除第13回公開

日米租税協定会議(第二回)議事録

0027

(1)

日米租税協定会議(第二回)議事録

第一回 10月1日(水) 午後3時~午後5時

(日) まず本会談の性格について。本会談において採択された協定案は日本政府に報告され、日本政府において必要と認めた修正を加えた上で正式に確定されることとなる。

(米) 了承。本会談は専門家会議である。

(日) 次に、本会談の進行方法について。協定案の作成とともに、official minutes及びmemorandumを作成したい。これは、本協定の円滑な実施のために不可欠のものであると考えている。

(米) 他の国との協定の際にはかかる手続を取らなかつたが結構なことであるから了承する。

(日) 次に、当方において協定原案に関して質問書を用意しているから、これを提出する。回答はなるべく書面でなされたい。

(米) 了承。

(その後新聞発表に関して、新聞社から質問があったときは本会議が開始された又は終了した旨の回答をすることとし、協定案の内容は米国側では上院に提出されるまで発表され

0028

(2)

ない扱いである旨を説明、日本側もこれに同意す。)

(米) 審議は明後3日から、まず相続税について行いたい。

(日) 了承。

只相続税に関して一点だけ質問したい。

協定案第三条(K)の後段において“but if neither of the contracting states impose the tax on the basis of situs of property therein”とある意味は何か。

(米) それは、日米両国とも財産所在地主義によつて課税しない場合。即ち同一の相続に関連して、日本は相続人が日本に住所を有する理由により、また米国は被相続人が米国のcitizenでありもしくは米国にdomicileを有するという理由によって課税する場合をいう。両国でともに無制限納税義務者となる場合である。

(日) 然らば(A)から(J)に別記されない財産である理由によつてその財産が被相続人の住所地国に在るとみなして相続人の住所地国でのみcreditを認めることは適当ではない。例えば漁業権は(A)から(J)のうちに規定されていないが、Mexicoの沿岸にある漁業権について、これを被相続人の

0029

(3)

住所地国たる米国に在るとみることは適当ではない。

(米)

了承。それでは漁業権の規定を設けよう。またcreditのやり方についても検討してみよう。

第二回 10月3日(金) 午前9時半~12時半,午後3時~5時半

(米側より10月1日に当方から提出した質問書に対する回答文(相続税のみ。別紙)を手交さる。

日側より相続税法における改正点(別紙)を手交す。相続税協定案について逐条審議を始む。)

〔前文〕

(日) 外務省の扱う問題であるから、こゝでは異議なし。

(米) 了承。

〔第一条〕

双方異議なし。

〔第二条〕

(日) (1)の(b)“Japan”のgeographical senseについては、外務省の意向もあり、保留す。

(米) 了承。

0030

(4)

(日) (1)の(d)“Competent authority”は日本においては“Minister of Finance”とし度し59。

(米) 了承。

(日) 外国税額控除に関する国内法ありか。若しある時は条約との関係は如何。

(米) 同国内法あり。国内法か條約かの何れか有利な一方の適用ありと解す。同時に両者の適用ありとは考えない。日本においては如何。

(日) 国内法あり。適用についても米の見解と同様と解す。

(日) “domicile”の解釈・適用は重要な問題と考える。後に覚書を交換したい。

(米) 了承。

〔第三条〕

(日) 原案に対する修正案(別紙)を提出す。

1,(a)について。

(日) “lien”の意義如何。

(米) “mortgage”に同じ。

(日) 然らばこれは、基本債権と離れて個別に課税の対象となるものに非ず。且つ“immovable property or rights therein”にも含まれざることは当然と考える故に、誤解

0031

(5)

のないよう削除しては如何。

(米) 外国(例えば仏国)においては“immovable property”の中に“lien”をclassifyされる例があるために念のために書いたものもあるから、削除に賛成する。然るときは、(a)のカッコ書きは、船舶(日本においては不動産に含まれる)を除外する意を有することとなる。

2.(b)について。

(日) 提案の如く修正したい。日本の現行法、民法の建前等から、原案(k)に含めるを不適当と考える。

(米) 米の現行法も日本に同じであるが、国内法を「debtorの住所地」主義に変更したい希望を有するもので、(b)に含めず、(k)に含めたい。この場合(k)の後段により何れか一方のみのある事を不適当と考えるならば、同後段を改め、双方にあるものとみなして、creditをshareすることも考えて可なりと思う。

なお何れにしても、更に検討しよう。

3.(c)について。

(日) まず一般論として、財産のsitusを定める以上は、考え得る主な財産についてはもれなく各号に掲げてsitusを明らかにし、(k)にゆくものはほとんど例外的のものと

0032

(6)

したいと考える。

(米) その方針は賛成する。

(日) “debtor”の意義について、debtがpromissory note又はbill of exchangeの場合如何。

(米) “maker”なり。但し“indorser”あるときはindorserなり。

(日) 然らばindorserが多数なるときの処理に困ることとなろう。

且つ日本の国内法の建前及びそれらが主として事業上の活動より生ずるものであることに鑑み、提案(c)及び(b)の如く修正した。

次にdebtorのresideする場所について、debtorが法人の場合は如何。

(米) この点については、例えばU.S.のresidentのみが集まってpartnershipを作り、その事業活動をCanadaにおいて営んでいるときは、それがdebtorであるときはそのresidenceはCanadaにありとの判定を作ろうとしている。従ってこの点については日本の提案の如く解される。それで提案の趣旨はdebtorのresidenceに関してのofficial minutesをもつて達せられるも

0033

(7)

のと考える。

(日) debtorが法人の場合residenceの意味は了解したが、なお(c)全体について更に考慮されたい。

4,(d)について。

(日) “trustee relationship”の意味如何。

(米) “Bank accounts”とは“debtor-creditor relationship”にあるものを云う旨をclarifyするために入れたものである。

(日) 然らば、除外されたtrustee relationshipのものはどの項目に入れるか。

(米) trustされたものの運用財産の状態に応じて、それが不動産ならば不動産の項も奥にのると云う具合になる。

(日) 日本では合同運用信託は予金と同様に扱われているから、こゝに含めるように修正したい。

(米) 合同運用信託の内容は如何。

(当方の一応の説明に対し)米国のinvestment trustと同じ性質ものと考えられるが、なおBank accountsが広すぎて適当ではないならば、bank depositとしては如何。

(日) よいであろう。但し“Bank” depositという時は、

0034

(8)

法令上のBankのみならず、Bankという名称を用いないでも、予金の受け入れをするfinancial institutionsをも含めるものと考えるが如何。

(米) Banking businessを行うものに限られる事となる。

(日) 然らば郵便貯金はこれに含まれずして(C)のdebtorとなるのか。

(米) 然り。

(日) 然らば、全く銀行予金と同じものなるのに拘らず、(c)と(d)とに分かれるのは適当でないと考える。

(米) 了承。且つ前に述べた如くdebtorが法人の時はその支店もresidenceとなつて結局(d)の趣旨と同じに帰すると考えられるから、(c)にbank depositを含め、且つ、debtorの定義のところでbank等のbranchをも含めるように工夫することとしよう。

(日) なお、信託関係については更に検討したい。

5.(e)について。

(日) “shares”と“stock”との区別如何。

(米) 米では区別の要なし。唯外国で区別する例があるによる。

0035

(9)

(日) “shares”は出資をcoverするか。

(米) 然り。sharesは必ずしも証券を発行する要なく、出資者台帳に記帳されるをもつて足りる。

(日) 然らば両者を併せて株式と出資を包含すると解するから、原案のまゝでよい。

(米) 了承。

6.(b)について。

(日) “shares”とは何をいうか。

(米) ノルウェーでは船舶を共有している例が極めて多い。従ってその共有を指すものである。

(日) 然らば他の財産についての共有と同じであるから、誤解を避けるためにこれを削除したい。

(米) 了承。

(日) 船舶で登録を受けないものについては如何。

(米) 動産として(b)に含まれる。

(日) 登録を要しないのは日本では総トン数20トン又は積石数200石以下のもの及び櫓かいのみで航行するものであるが、米国の方は如何。

(米) 調査して回答する。

0036

(10)

7.(g)について。

(日) “Goodwill”は自己創設のものでも評価して課税するか。

(米) 然り。弁護士等の場合でも相続人が引きつゞきその名称を用いる場合などは評価して課税する。

その評価方法は仲々難しいが、課税の例は多い。

(日) 日本では評価上の困難から課税していない現状である。

8.(k)(新提案のもの)について。

(日) “Fishing rights”のsitusを規定したい。

(米) 了承。但し、“the State to which the Territorial waters where such ………”よりは“the State in whose jurisdiction such………”とする方がよい。

(日) 賛成の原案と同じ意味と考える。

9.(l)について。

(米) (m)との関係について(l)の意義如何。

(日) (a)から(k)に掲げるもの以外のものは、これをまず営業所を有する個人と然らざる個人の場合とに区別し、前者については(l)により、後者については(m)にゆくという趣旨である。

(米) (m)との関係においてcomplicatingのようであるか

0037

(11)

ら、他の項の書き方を直すことを研究することとして更に検討したい。

10.(m)(原案k)について。

(米) 後段中“where the transferor(the deceased person or the donor) was domiciled at the time of the transfer”を“in accordance with the law of the contracting State allowing credit”としよう。そうすれば結局creditをshareすることとなって適当であると考える。

(日) 賛成。但し、“the law of the contracting State”では、例えば日本の法律では日本にあると考え、米国の法律では米国にあると解する場合には何れの国においてもcreditを認められない事となつて適当でない

(米) 然らば“the Laws of the contracting States”としようそうすれば、設例の場合は、両国の法律を見れば両国に存することとなるから、5条2項を適用することができる。

(日) 了承。

0038

(12)

〔第四条〕

(日) (a)の“specific exemption”とは、米国においては何を意味するか。

(米) 60,000弗又は、2,000弗(non-residentの場合)の控除を意味する。即ちU.S.のcitizenではない者又はU.S.にdomicileのない者は、国内法では2,000弗の控除しか認められないが、これをcitizen又はdomicileを有する者と同じく60,000弗まで認めるという趣旨である。

(日) 了承。然らば“Basic Tax”における100,000弗の基礎控除については如何。

(米) それは歴史的な沿革のあるもので、州の相続税についてのcreditとの関係において存するものであり、conventionとは関係がない。なお、Canadaにdomicileを有す者についての申告書の様式を示すから、それによつて理解されると思う。

なお、この(a)は、日本側においては適用がないと考えていたが、未成年者控除について適用があることは質問書で指摘されている通りであつて、当方の誤解であつた。

0039

(13)

〔第五條〕

1.(1)について。

(日) “with respect to property situated at ……and included for……”における“situated”及び“included”はともに“property”に係るものと解するが如何。

(米) 然り。

2.(3)について。

(日) “any applicable diminution or credit”というのは、国内法又は他の条約によって認められる凡てのdiminution or creditをいい、従って次のような場合は次のようになると考えるが如何。

0040

(14)

(米) 財産が第三国にある場合における適用方については、当該第三国と日米両国とが何れもconventionがなく、国内法のみで処理している時は日本の見解の通りであるが、若しも米とMexicoとの間にconventionがあつて、それによれば米において控除できるMexicoの税額が3,000$であつたとすれば、日本では4,000$控除し、米では3,000$控除となり、計算の食い違いが生ずる。従つてこの点については更に検討して回答したい。

3.(4)について。

(日) (a)の適用については次に様な場合は次のようになると思うが如何。

0041

(15)

(米) deathの場合におけるcredit(20)は、さきにGiftされた財産に係るものであるから、300に対する課税は80×300/400ではなくて、100×300/400=75である。

(日) 了承。

なお、さきの贈与財産がU.S.にあつて、日本でcreditを認めていた場合に、deathによりその財産部分に対応する税金が増加する(累進税の適用により)ことがあり得るが、この場合は、その増加した部分に対しては、日本のcreditの額を増加することはできず、そのまゝとなると考えるが如何。

(米) その通りである。

(43)

第三回 10月6日(月) 午前10時~12時40分,午後3時~5時00分

〔第二条〕

1.(d)について。

(日) “the Minister of Finance”の次に“or his duly authorized representative”を加えたい。

(米) O.K.

2.(3)と(2)との関係について。

(日) (3)は(2)とoverlapしていると考えるがどうか。

(米) その通りであるが、domicileの概念はconventionにおいて特に重要な意義を有する事柄であるから、特に規定を設けている趣旨である。

(日) 了承。

〔第四条〕

(a)について。

(日) 事柄の実体に影響はないが、日本語に訳するときの便宜のために、条文の書き方を修正したい。(別紙案を呈示)

(米) 了承。

0043

(17)

(日) “specific exemption“とは、米国の場合60,000弗の控除を意味するとこの前説明されたが、示されたCanadaの居住者の場合の申告書の様式をみるとBasic Taxについては、100,000弗の控除も含まれるように考えられるがこの点どうか。

(米) 100,000弗の控除は米国内法によつて規定があるから、conventionとは関係がないのである。

(日) それならば了承した。

〔第五条〕

1.(3)について。

(日) 他のconventionの例をみると。“any applicable diminution or credit”の次に“as provided by its law”とあるものが存するが、これを削除した理由如何。

(米) その国でlaw意外に例えばconventionによつてdiminution or creditを認めることがあるので、これをも包含する趣旨である。

(日) “diminution”は何かの特定の内容を有するものであるか。

(米) 答。その言葉自体として特定の内容を指すものではな

0044

(18)

ない。国によってその内容に色々あり得るわけであろう。なお、第三国とのconventionの関係については更に当方においてdraftを考えたい。

2.(5)について。

(日) “due date”とは米国の場合に何時をいうのか。

(米) Estate Taxの場合は死亡後15ヶ月の期限を云い、Gift Taxの場合はgiftなされた日の属する年の翌年の3月15日を云う。

(日) 然らば、その期限後更生 決定が行われた場合でも。due dateは上に述べた。originalなdue dateを云い。唯creditを与えるべき税額が後に異動することがあると解されるが如何。

(米) その通りである。

3.(6)について。

(日) “refund”は充当(credit of overpayment of one tax against another tax due)を含むかどうか。

(米) 充当はrefundに含まれず、(5)のcreditに含まれると考えている。

(日) 然らば、refundと充当とは同じ性質のものであ

0045

(19)

るに拘らず、これを認める期限に差別を設けるのは適当ではないと考える。よつて、(6)の中“tax was paid”を“tax was due”とし、refundに充当を含めるように修正したい。

(米) 結局(5)と(6)とをconbineするという事か。

(日) 然り。

(米) その趣旨は了承したから、当方においてdraftを作ってみよう。

4.(7)について。

(日) “shall not be finally allowed for……”とはどういう取扱をする趣旨か。

(米) 納税者がcreditの申請をしてくれば、申告書によりtentativeにcreditを認めておき、後に相手国とのinformationの交換等により、若し申請した税額が実際に納付されていなかつたときは、tentativeに認めていたcreditの額を訂正して追徴するという趣旨である。

(日) 例えば10年間の延納を認めているときはfinalなcreditはそんなに長い期間に亘つて確定しないこととなるのか。又10年目に納付された場合に(5)で

0046

(20)

規定した5年間との関係は如何。

(米) 延納の時はそれだけfinalizeするのが遅れるわけである。(5)についてはcreditの申請がdue dateから5年以内になされていれば実際のcreditが5年を過ぎた後でも認められるということになるから問題ない。

(日) 趣旨は了承したが、例えば国内法の租税徴収権の時効が5年である場合にtentativeに認めていたcreditの額をdue dateから5年を過ぎて後に訂正して追加徴収することは、時効との関係はどうか。

(米) 時効のextentionとして歳入法Sec.822に規定がある。

(日) 趣旨は了承した。然し実行上の問題として重要であると考えるので、tentativeのcredit等その手続についてminutesに謳つておきたい。

(米) 了承。

(日) (Sec.822の解釈について、米側の云う趣旨とは違うのではないかという疑問を持つたが、その趣旨は了承できるので時効問題の解決等国内法との調整は国内問題として処理することとし、(7)に関する 修正

0047

(21)

意見は提出しないこととした。)

〔第六条〕

(日) informationの交換は、相手国の要請によつて之をなすのか、又自発的に通報することもあるのか。

(米) その双方が行われている。通常、財産所在地主義により課税する国はcollectした税額を相手国に通報し、creditする国は相手国における課税漏れを通報することが行われている。

(日) informationの交換は双方の課税関係官庁において直接之を行うのか。又交換に関するsupplementary provisionは規定されていないのか。

(米) 交換は直接行われる。supplementary provisionは別に存しない。

(日) informationは一般的なもののみでなく、specific case即ち特定人の課税に関するinformationを含むと解するがどうか。

(米) その通りである。

(日) 実行上重要な問題であるから、何時、どういう事をどういう形式(様式)で行うのかminutesを示して欲しい。

0048

(22)

(米) 了承。

(こゝで、この前日本側に回答することを約束していた船舶の登録基準について、別紙の通り回答文を手交した。)

〔第七条〕

(日) 本条によりcollectされた税額はcollectした国の歳入となるのか、imposeした国の歳入となるのか。

(米) imposeした国の歳入となる。

(日) 然らば、本条はimposeした国の要請によつて発動するものであるか。

(米) 然り。

(日) 他のconventionにおけるcollectionの相互援助の規定に比して著しく異なった表現になつているが、これは上院の意見によってそう代わったのか。

(米) 然り。New Zealandとのconvention(第17条)と同じ表現となっている。

(ニュージーランドとのconvention及び上院関係の印刷物を手交す。)

(日) collectの方法はどういう風にして行つているか。

0043

(23)

(米) 相続税については実例を記憶しないが、所得税の場合によると、まず納税者に対して納付を督促し、これに応じないときは強制徴収を行うこととなつている。

(日) “as will ensure that ………”の趣旨はどういうことか。

(米) 例えば一国で他国の税額のcreditを認めた場合に、その額がincorrectなinformationに基くものであつたため、後になつてこれを訂正して一国の徴収額を増加した場合に、その国では無財産で徴収できないときは他国に対してcollectを依頼することができるという趣旨である。この様に、極めて限定された場合である。

(日) creditの計算は間違つていないが、単に財産が相手国に在ると云う理由でその国にcollectを依頼することはできないのか。

(米) それはできない。上院は一般に他国の税金を米国が徴収するという事に反対している。唯このような漠然たる表現により、心理的な効果はあるであろう。

(日) 米国側においては、提案されているような規定以上の徴収の共助について規定を設けることは不可能であ

0050

(24)

るか。

(米) 上院において批准を得ることは不可能と考えている。

(日) ではやむを得ない。

次にcollectされる者が仝時にcollectionした国の税金を滞納している場合には、徴収した税額は何れの国の税金に優先して充てられることとなるか。

(米) Collection依頼を受けて徴収した国の税金が優先すると解している。

(日) その者が他に地方税の滞納をしていた場合は如何。

(米) 地方税との関係においては自国の国税と仝様に扱われる。従つて国税が地方税よりも先にattachすれば地方税に優先するが、もし地方税が先にattachすれば地方税が優先する。

(日) 了承

〔第八条〕

(日) 両国の課税官庁が意見の一致を見た場合でも納税者が更にこれに異議を有することは、納税者は如何なる手段をとることができるか。

(米) 違法な課税をなしたと考える国のcourtに対して出訴できる。この点については米国内法により凡ゆる

0051

(25)

納税者はcourtに対する出訴権を有するから、特にconventionに規定する必要はない。

(日) 了承した。日本も仝様である。

なお“overtake to come to an agreement”の具体的方法について実例を示してほしい。

〔第九条〕

1.(1)について。

(日) 米国における外交官に対する相続税の特権の内容を知りたい。

(米) 米国では外交官に限らず。外国政府のemployee(但し米国のcitizenである者を除く。)に対して相互条件により相続税を免除している。

(日) 相互条件は関係各国別々に適用されて相手国によりその免税の範囲が異なることとなるわけであるか。

(米) 然り。

(日) 相続税法においては外交特権に関する規定は存在するか。

(米) 存在しない。国際法の原則によることとなつている。

なお、外交特権の内容についてはMr.Chapelleの許で聞かれたい。

0052

26

2.(2)について。

(日) (2)の適用については、例えば日本の国内法によれば、その財産が米国にあるのにconventionによれば日本に在ることとなる場合には、日本は制限納税義務者として課税する場合にconventionの規定によつてその財産に対して課税できると考えられるかどうか。

(米) それはできない。その場合は、日本の国内法を変えて、その財産が日本に在るように規定しなければ課税できない。

(日) 然らば、第三条の“exclusively”の意味はどういうことになるのか。

(米) 我々は、第九条の“by either contracting State”とある趣旨は、両国を通じて租税負担が増加してはならないということであると考えていた。しかして、もしこのconventionにおけるsitusの定義が国内法よりも課税範囲を狭くする場合にだけ(国内法と仝範囲であれば問題はない)適用があるとすると、例えば贈与者が日本にdomicileを有し

0053

27

beneficiaryが米国にdomicileを有するときに、日本の国内法及び米国の国内法によれば米国にあるのにconventionによれば日本に在る財産(例えばpromissing noteについて現在日米両国内法はその現実の所在地によつているのにconventionでdebtorの所在さしてた場合において、それが現実に、米国に在るdebtorが日本に居住する場合)贈与したときは、両国において課税を免れる事となつて適当でないと考えるがどうか。

(米) 条約の解釈適用としては、その場合にも日本が国内法を変えない限りその財産に対してconventionのsitus ruleによつて課税する事はできないと考える。しかし、これによつて両国の課税を免れる事となるのは適当ではないから、その場合を救済できるよう更に検討を加えたい。

(この間 米側においてMr.Ruthが“by either contracting State”を“by the contracting States”とすれば如何と提案したが、Mr.Kingは疑念を示した。また日本側においても結局両国からevadeなる結果にならないように何らかの規定を設

0054

28

ければよい。

との結論に達し米国側draftに俟つこととした。)

〔第十条〕

(日) “regulation”の実例を知りたい。

(米) 各国とのconventionに関する印刷物中に包含されている。

(日) 了承。

〔第十一条〕

(日) 異議なし

(米) O.K.

(以上をもつて相続税協定に関する折衝を一応終えることとした。なお修正案を含むdraft及びminutes, notesの作成は米側において数日中にこれをなす事とした。)

第四日 10月7日(火) 午前10時~10時半,午後3時~5時半

(所得税協定の審議に入る)

〔第一条〕

(日) 異議なし。

0055

27

〔第二条〕

1.(b)について。

(日) 日本の領土の定義は困難な問題で在ると考えるが領土の定義を設ける必要があるのか。

(米) 琉球等の取扱につき困難な事情は解る。これを“the term “Japan” extends to all Territory to which the taxes referred to in Art.1(1)(b)apply”としたらどうか。

(日) 検討してみよう。

2.(c)について

(日) “permanent establishment”の定義は他のconventionにおけるのと仝じか。

(米) 実質的に仝じであると考えている。但し、最後のsentence(The maintenance以下)は他のconventionよりもはみ出ている。

(日) 最後の文章の部分については、行政協定においては居住者としてその売上は円貨をもつて収入することとした。しかしてこれをpermanent establishmentに含めないのは適当でないと考える。

(日) 次は“place of business exclusively for

0056

30

the purchase of goodsはpermanent establishmentにしないとあるが、これについては果たして来る支店が商品の購入のみを専ら行うものであるかどうかは調査の上でなければ判らず、又商品の単なる購入については後に第三条(2)によつて課税所得に算入しないことにしているから、こゝに規定する必要はないと考えられるが如何。

(米) 英国との協定においてもこの規は存している。

(日) “purchase of goods or merchandise”には、何等のprocessing(加工)を含まないと考えるが如何。

(米) その通りである。

(日) 最後のsentenceの部分及びpurchase of goodsの部分は留保する。

(日) “office”の意義について それは一定の物理的施設(物理的概念)を意味するのか、又は事業活動のなされる所(機能的概念)を指すのか。

(米) 機能的概念に重点がある。即ちnormal transactionが行われているかどうかという点に重点がある。

(日) 然らば、ホテルに止宿している場合でも、それが

0057

31

general authorityを有して事業活動をなしているときはpermanent establishmentを有することになるのか。

(米) 然り。

(茲で米側(財務省)において、若しそのような意味ならば原案のような書き方は不十分で、これを二つのカテゴリーに分け、一はoffice, factoryのようなfixed placeを含め。二は“nor does it include an agency”をpositiveとしてgeneral authorityを有するagencyを含めるように書き始めるべきではないかとの意見がでた。日本側もこれに賛成し、さらに書き方を検討することとした。)

(日) “general authority”の内容はどうか。

(米) 例えば支店のない場合にsalesmanが出かけていつて注文を取つてくるというときは、そのsalesmanはgeneral authorityを有することにはならない。

(日) 結局具体的な場合における程度の問題になるのか。例えば一定の条件(例えば販売価格)には拘束されるか、当該条件の枠内では自由才量のある(例えば買

0058

32

手を選択すること。受渡の条件を定めること等ノ代理人60は、general authorityを有することとなるか

(米) 然り。general authorityを有する。

(日) permanent establishmentの有無は一つの企業全体について判定されるのか。その企業の営業活動の一部についてのみpermanent establishmentがあるという事例が成り立つのか。

(米) 否。permanent establishmentがあれば、その企業全体の営業活動全般についてのpermanent establishmentと考えられる。

(日) “commission-agent”,“broker”及び“custodian”の各々について、これらを区別すべき客観的な基準が存するか。

(米) 別に定義のようなものは存しない。唯こゝではgeneral authorityを有せずlimited authorityのみを有するものをいうのである。

(日) Consignmentを扱うagentはpermanent establishmentになるかどうか。

(米) それがgeneral authorityを有するか否かにより決せられる問題である。

0059

33

(日) permanent establishmentの概念は、条約実施上において極めて重要且つ困難な問題を提起することが予想されるので、これまでの実施の状況にかんがみ、これに関する取扱のruling等を集成したものはないか。

(米) ない。結局各国において課税し、若し不服があれば裁判所において裁定することになる。

(この間の問答において、米側は課税は各国の裁量に任せ、後は凡く裁判所の判断に俟つという態度を強くしめした。)

3(e)について。

(日) “resident”と規定して“domicile”と規定しない理由如何

(米) 所得税においては、domicileの概念は用いていないからである。

(日) residentの定義如何。

(米) 所得税のRegulation Art.21-412“proof of residence of alien”の規定がある。外国人は移民法に基づいて米国に移住してきたときには直ちにresidentとなるが、そうでないときは仝条の規定のproofを示さなければ何年居住してもresidentにはならない。

0060

34

(日) “fiduciary”の意味如何。又そのresidenceはどこか。

(米) 遺言執行者 受託者の意味である。そのresidenceは該当fiduciaryのresidenceによる。

(日) “partnership”のresidenceは何によるか。

(米) partner各人のresidenceによる。しかして例えばカナダのresidentがU.S.のresidentとpartnership61を結成し、そのbusinessがU.S.で行われていると、そのカナダのpartners62はnon-resident aline engaged in business within U.S.となるInternal Revenue Sec. Code. 219にその規定がある。

日本ではどうか。

(日) U.S.の扱いと仝様である。

4.(f)について。

(日) “resident”は米国におけるresidentと仝様にnon-resident(即ち制限納税義務者)に対する概念であると解している。

(米) 了承。

5.(g)について。

(日) 相続協定と仝様に日本の場合の管轄官庁は、the Minister of Finance or his duty authorized

0061

35

representative”としたい。

(米) 了承

6.(h)について

(日) “industrial or commercial profits”には、農業 林業 水産業の所得を含むと考えるがどうか。

(米) その通りである。

(日) 日本ではindustrial or commercialというときには 通常上に述べたものは含まれていないから、これらを追加したい。

(米) 了承。それでは“includes”のものの中にagricultural and forestry, fishingを加えることとしよう。

(日) “remuneration for personal service”にはearned incomeの他に例えばlawyer等自由業の所得を含むか。

(米) 然り。それらのprofessionの所得を含む。

〔第三条〕

1.(1)について

(日) 一企業がpermanent establishmentを通じて(“through a permanent establishment”)

0062

36

事業をしている場合に、そのpermanent establishmentを通ずる取引がその企業の扱う商品の一部分であり 他の部分についてはそれを通じないでその国内に販売しているときは、課税所得は当該permanent establishmentを通ずる取引の部分のみに限られるか。―例えば、米国の或る雑誌出版社が一の雑誌については日本国内の支店で印刷発行し、一の雑誌については米国内で印刷発行して日本支店で購入申し込みを本店に取り次いだ者に対して本店から直接送付する場合に 後者の部分に対しては日本で課税することができないか。

(米) それはできる。蒙もpermanent establishmentがあれば、それはその企業の目的とする凡ゆる営業活動についてのpermanent establishmentとみなされ、その存する国内の源泉から受け取る所得は凡て課税されることとなる。

(日) 然らば“through a permanent establishment”という規定は紛議を生じ易い表現だと思う。

(米) 了承。それでは“unless it is engaged in trade or business in such other State

0063

37

through a permanent establishmentを“unless it has permanent establishment”と書き改めよう。元来この規定はそう云う意味である。

(日) 了承

次に、“源泉からの所得”(“from sources within such other State”)について。例えば日本の支店がその管轄権内にある第三国に対して商品を販売する場合に、その販売から生ずる所得は日本の源泉からの所得とならないかどうか。

(米) 米国では米国内への販売部分に対してのみ課税している。従って例えば英国の会社の支店が米国に在りカナダに支店がない場合に、米国の支店からカナダ国内に対して販売した部分については(salesmanをカナダに派遣した場合であつても)課税しない。

(日) 日本では、このような場合には、日本の源泉から生ずる所得として課税する扱いである。

(米) それはconventionにおいて何等拘束するところではない。

2.(3)について。

(日) “At arm's length”の意味は何か。

0064

38

(米) “independently”ということである。

(日) 日本では見かけない言葉であるから書き改めたい。

(米) 了承 それでは“on a independently basis”としよう。なお“through……”については(1)と同様に改めよう。

(日) 了承。次にpermanent establishmentを有する企業が独占事業である場合に、(3)の適用はどういう風にするのか。

(米) その問題については、他に比較すべきものがないから 米国でも取扱が困難な問題である。しかし 結局個個の場合について、経費項目の検討をする等の方法による他はないと考えている。

3.(4)について

(日) 本店経費の支店への配分については、その配分方法の定め方が問題であつて何等かのruleを定めなければ紛議を生じ易いと考えられる。よつて(4)を削り、(5)によりruleを定めることとして解決したいと考えるがどうか。

(米) それでも別に差支はないであろうか、(4)は理論的に許容されるものであり、且つ一般に対する感触からいつてもこれを存置しておいてよいと思う。

(日) 当方でも実質問題としてこれを排除する意思はない

0065

39

から、米側がそういう意見ならば反対しない。

唯この点に関し、従来定められたruleはあるか。

(米) 別にない。

〔第四条〕

(日) 本条の意味は何か。

(米) 本条と仝じ趣旨の規定は米国内法において条約締結前から存する。すなわちinternal Revenue code Sec.45“allocation of income and deductions”(別紙)がそれである。

(茲で会議を中断し、翌日に廻すこととした。)

第五回 10月8日(水) 午後3時~5時半

〔第四条〕(続き)

(日) 第四条の趣旨は賛成である。然し、日本においてはSec.45のような広汎な権限を与えた規定は存しないから、若し第四条の規定が存しても、これに見合うような国内法が設けられなければ、条約によつて租税を増加することはできないという理由(本条約でもその趣旨の規定は存するが)により、これを実行するこ

0066

40

とはできないと考えるがどうか。

(米) という事はない。第四条は租税を増加するものではなく、正当に負担すべき税額をevadeすることを防止し、合理的に所得を配分する趣旨のものであるから、これを実行することは一向に差支ない。

(日) 了承。然らば日本がこの規定によつて所得を決定した場合に、納税者が不平を唱えてきても、米国は日本の措置をsupportしてくれるか。

(米) supportする。

(日) この点に関して判例はないか。

(米) 聞いていない。

〔第五条〕

1.(1)について

(日) 本条に航空機の運営による所得を入れることで仝意する。但しその適用期日については相互主義の建前から、日本の航空会社が日米航路の第一番機を発した時から適用することとしたい。また(1)の書き方も直したい。

(修正案(別紙)を提出)

(米) カナダの場合にもその問題があつたか

0067

41

は日本の航空会社による日米航路の開設も間近いことと思われるから適用期日について特例を設けることは避けたい。

(日) なお、東京とも連絡して検討することとしよう。

(東京に対して日米航路開始日の見透しを問い合わせることとし 他の点についての米側の態度等をみた上で米国側の提案を採用しても良いとの見解をとつた。そして米側にはCommitせず。)

(日) 船舶(又は航空機)の運営による所得に関連して船舶会社がagentをつかつて事業をしている場合にそのagentの受ける所得に対しては課税できないかどうか。

(米) それは勿論できる。そのagentの所得は通常の企業体の所得の場合と何等異なるところはない。

(日) 了承。

次に、船舶会社の支店がその運転資金を銀行予金として保有している場合に、その利子に対しては課税しているかどうか。

(米)

その予金がincidentalなものであれば課税しない。

0068

42

(日) 日本においては、予金利率も高く利子収入も相当な程度に達することが予想されるので、これに課税する考えである。

(米) 投資活動としての予金であれば(time depositはこれに含めよう。)課税するのは当然で或る。しかし、incidentalなものについてはexpenseの配分の問題も当然生じてきて困難な自体も生ずることと思われる。然しconventionは別段にこれに対して課税することを禁止するものではない。何れにしても小さな問題であるから国内で適当にしたらよかろう。

(日) 他の国例えば英国はどうしているか。

(米) 恐らく米国と仝様な扱いをしていると思う。この点については何等問題の生じたことを聞かない。

(この間ミツチエル氏が“but such exemption shall not apply to interest derived by such enterprise from sources in such contracting State”という案を呈示したが、当方としてはこれを規定せず。国内問題として考慮するという見解に達した。)

(日) 次に国際航路による所得を決定するに当たり、その計算方法をどうしているか知りたい。

0069

43

(米) 計算 申告様式をみせよう。これを見れば判ると思う。(後で貰うことにした。)

2.(2)について

(日) (2)は実質的には(1)と仝じことであるが、(2)の規定を設ける趣旨如何

(米) 条約は一応5年間の有効期限を有するが何れかが廃止されても一方が残るようにする趣旨である。

(日) (2)に掲げられているexchange of notesは対日平和条約七条によつて回復措置が講ぜられるべきものと思うが その措置はどうか。

(米) 国務省においては仝条によつて回復すべきもののlistを作成しているが、本件に関するものがどうなつていたか失念した。なお国務省としては仝交換文書にもとづく日本の国内措置がなお有効と認められているかどうかについて日本政府に照会中の筈である。

(日) 日本政府が果たして既に回答文を手交してたかどうか不明であるが大蔵省としてはその国内措置は引き続き有効に生きていると考えている。

(米) なお 国務省と相談して返答したい。

(日) 了承。後に更に検討したい。

0070

44

〔第六条〕

(日) 税率は15%をこえてはならないと規定されているが、他の条約国との関係において何%を適用しているか。

(米) スイスとの関係において10%である以外は、すべて15%の税率を適用している。

(日) これは最高限度を定めたものであるか。これを何%とするかについて別に国内法を定めていないか。

(米) 定めていない。国内法は一般に30%の規定が存するのみである。この条約の規定がある事により、相手国は例えば10%の税率を12%或いは13%等にすることはできるが15%よりもこえる税率とすることはできない。

(日本としては、「15%をこえてはならない」という条約の規定の場合に、国内法において例へばこれを15%とする旨の規定が要るや否やの問題があると考えられるが、国内問題であるから別に討議はしなかつた。)

(日) 米国内で事業に従事しないnon-residentで配当所得が15,400弗をこえる者は、国内法によれば通常の累進税率の適用を受けることとなつているが、本条

0071

45

はこの場合でも適用があつて、15%に止めるのもと考えるかどうか。

(米) その通りである。

(日) 一課税年度の途中においてpermanent establishmentを有し、又は有しなくなる場合における本条の適用如何。

(米) 本条の適用についてはpermanent establishmentを有するか否かは、一課税年度の全体を通じて判定するという解釈である。

(日) 然らば、源泉徴収をする場合にはどうするのか。

(米) 源泉徴収との関係についてはどうしているかよく判らない。

(日) 配当受領者が本条に該当するか否かの判定及び確認方法についてはどうしているか。

(米) 米英協定の例をとれば、配当受領者の“address”が英国内であれば、源泉徴収は15%の税率によることとなつている。(別紙 Treasury decisionを呈示)

(日) 日本では 特別措置法によつて投資による配当に対しては税率を10%に軽減しているが、米国において日本の税額を控除する場合に当該軽減税率によ

0072

46

る税額を控除するようにできないか。

(米) 控除額は実際の納付額による。例えばメキシコでは米国からの投資による配当に対して免除しているが、この場合は米国の控除額は0である。

それで計算上は納税者にとつて何等免税がなかつた場合と異ならないこととなるが、例えばその国にて米国えの送金が法令上一定期間禁止されているときは、その送金が可能となった時にはじめて米国でそれを課税所得に算入することとしている(事業所得についても仝様)ので その期間中は少ない税額ですむわけである、従つて投資奨励の意義はあると考えている。

〔第七条〕

(日) “indebtness”63には銀行預金、貸付金債権等証券化されない債権を含むと解するがどうか。

(米) その通りである。所謂利子、配当はすべて第七条か第六条かの何れかに属することとなる。

第六回 10月9日(木) 午前10時~12時半,午後3時~5時半

0073

47

〔第八条〕

(日) 特許権等の供与契約においてroyaltyに対して日本の租税がかかつた場合には、日本の業者がその税の負担する旨の条項があるものが多い。しかし 租税条約の締結によつて日本の税額は米国の税額から控除され、米国業者の税負担は別に増加するものではないから 日本政府としてはかゝる条項が削除されることを望んでいる(こゝで主税局長からキング氏に宛て依頼状を手交す。)

(米) 米国の税法の取扱では、そのようにして日本業者によつて負担された税額相当部分は、それだけroyaltyの金額が増加したものとしてこれを課税所得に算入する。しかして 外国に対して特許権を供与する場合には 果たしてその国の税負担がどれ程になるか分からないから その金額を計算してroyaltyを定めることはでき難い。それで そのような条項が設けられているわけであつて、結局にこれによりroyaltyの額が定められているのである。従つてこれをあらためる理由は存しないと考える。

(日) 我々としては、租税負担云々というような条項がある

0074

48

のは望ましくないと考えている。税負担を考慮しても、それはroyaltyの金額自体として定められるのが適当だと考えている。各国における契約の内容はどんな風であるか。

(米) そのような条項はむしろcustomaryであろうと推察する。米国自体についても何年か前にはそのような契約は存在していた。

(日) 契約の更改の折衝をした日本業者の話によると、米国において外国税額のrefundを受けるのに2年乃至3年かゝり、且つ、その全額が控除されるのではなくて精々70%~75%程度しかrefundして貰えないという事情を述べて更改に反対していると聞くが、はたしてそういう事情であるか。

(米) 否。そんな事はあり得ない。事業年度が終了して申告書を出す場合に外国税額を計算して控除するのである。勿論税務官庁はそれを調査するわけであるが、殆ど通常の場合には申告書だけで片付くのである。

(以上のようにして、米国側はこの問題をとり上げる意思のないことが明らかであるので、これ以上応酬しないこととした。)

0075

49

(日) 次にroyalty等に対して源泉徴収をする場合に、その課税標準たるgross incomeは支払うべき金額そのまゝであるか、何等かのexpense deductionが行われるのか。

(米) 何らの控除も行わない。支払われるべき金額そのまゝである。なお、米国では米国内にpermanent establishmentがあればたとえそのpermanent establishmentが特許権の供与royaltyの収受等について全然無関係であつても、米国内の源泉からのroyaltyはすべてそのpermanent establishmentの所得に総合して課税する。日本ではどうか

(日) 現在のところroyaltyがpermanent establishmentの事業活動に無関係に収入されておれば綜合しない扱いである。

(米) そのような扱いはフランス等においても行われている。なお英国では映画フィルムについては、商品の販売として扱いgross incomeをベースとして課税していない。これは他の特許権等と異なり、多くのexpenseがかかるのでgross incomeに対して例えば20%で課税するという事は適当ではないと考えられているから

0076

50

である。

(日) 日本においては、映画フィルムによる収入は莫大なものがある。これに20%の課税をした際にも、映画会社からは別個に反対を聞いていない。

〔第九条〕

(米) (2)“through a permanent establishment”の書き方を第三条と仝様に書き改めよう。

(日) 了承

(米) 納税者が(2)により“net basis”に基く課税を選択したときは、その者はpermanent establishmentを有している場合と全く仝様な地位に立つこととなり、従ってもしも他に配当・利子等の所得を有すればこれらもすべてnet basisにより綜合課税されるのである。

(日) 了承。

次に本条と直接関係はないが、non-residentに対する不動産以外の資産のキャピタルゲインの課税について知りたい。1950年の改正によりnon-residentが一課税年度を通じて90日以内に米国に滞在する場合には、その滞在期間中に米国の源泉から生じたキャピタルゲインについてのみ課税され90日をこえる時

0077

51

は全課税年度中に米国から生じたキャピタルゲインのすべてについて課税されることになつていると解せられるがどうか

(米) その通りである。

〔第十條〕

(日) (1)及び(2)の書き方について“Japan”とか“United States”とか規定することを避け“contracting States”の書き方としたい。なお(1)の(a)又は(b)に該当する場合でも国内で支払われる場合には源泉徴収をする権限を留保することとしたい。(別紙修正案を提示。)

(米) 書き方を改めることについては了承。源泉徴収を行うというのは後にrefundを認めるということか。

(日) 然り 入国の当時においては、果たして(a)又は(b)に該当するか否か判然としないからである。

(米) それならばconventionに規定を設けなくてもよい。米国でも現にその通りに実施している。

(日) それでは規定なしで当方の考え通り実施することと了承した。

(日) “liberal profession”に属する者は本状の適

0078

52

用を受け、第三条の適用はなく 従つてpermanent establishmentの概念に拘束されないと解するかどうか。

(米) その通りである。

(米) (b)において1500ドルは少なすぎる。カナダとの協定においいも5,000ドルとなつている。(改訂後のもの)

(日) 5,000ドルは多すぎる。米国の平均給料はどれ程か。

(米) 月800ドルぐらいであろう。

(日) 次に 他方の締約国の居住者に対して課税する税率は20%をこえてはならないこととしたい。(修正案提示)

(米) どういう意味か。

(日) 米国におけるnon-residentに対する税率を30%から20%に軽減して適用することとしたいという趣旨である。

(米) non-residentの給与所得者に対する課税は 源泉徴収は30%でしておくが 翌年確定申告をして

0079

53

refundを受けることができる。従つて全くresidentの場合と仝様である。但し唯一の例外は本人の人的控除しか認められないという点のみである。

(日) その点についても、我々はdependentに対する人的控除を認めるよう提案する。

(米) 然し、扶養家族を何人として申告した場合に、それが果たして正しいものであるかどうか知ることができない。そのようにして帰国して失えば税の徴収は困難となる。

(日) informationの交換の規定があるからこれにより措置することが出来るのではないか。

(米) informationの交換はそううまくは仂かない。

(日) 何れにしてもこれらの点は重要な事柄であるから後に更に検討を加えたい。

〔第十一条〕64

(日) 例へば米国の在日大使館が日本のcitizenではなく、且つ、米国のcitizenでもない者(第三国人)を雇傭した場合に米国はこれに課税できるか。

(米) できない。

(日) 然らばかかる第三国人は両国において課税を免れる

0080

54

事になつて適当ではないから、これを本条対象から除きたい。

(米) 趣旨は了承した。但し、外国の在米大使館が米国のcitizenでない者を採用したときはすべて免税としている。

(日) 次に 例えば日本の在米大使館で日米両国籍を有する者を採用した場合に、米国では課税するか。

(米) 国内法では課税することとなる。

(日) 我々は二重国籍者についても本条の対象から除くことを提案する。

(米) 各国との協定では二重国籍者に対しても免税することとしており、且つ、複雑になるから、なるべく原案は変えたくない意向である。

(日) 米国のcitizenで政府職員たる者が外国において3年 5年という風に永い期間在籍して勤務していても米国は引き続き課税するか。

(米) 勿論課税する。

(日) 次に政府(States)の範囲について伺いたい。

何がgovernmentであるかということを示すlistは存しないか。

0081

(米) ない。しかし、各Departmentに所属する機関はgorvermentである。Fedral Reserve Bankのようなものはgovernmentではない。

(日) 本状についてはかなり問題があるから、当方においてもさらに検討したい。行政協定との関係においても重要な事柄である。

(米) 了承

(日) 次に A.B.C.C(Atomic Bomb Casualty Commission)65について、これは政府機関であるか、または日本に在るその職員の給与に対して米国は課税できるか。

(米) 政府機関ではない。従つてこの条文とは関係がない。また日本に在るその職員の給与に対しては課税できないと考える。

第七回 10月10日(金) 午前10時~12時半,午後3時~5時15分

(日) P.Xはgorvernment agencyであるか。

0082

56

(米) government agentではない。

〔第十二条〕66

(日) 本条を設ける趣旨如何

(米) 米国ではInternal Revenue Code, Sec.119により外国会社がその所得の5%以上を米国の源泉から得ているときは、当該会社の株主又はbond holderの受ける配当.利子に対しても、これを米国の源泉からの所得とみなして課税することとなつている。これを排除しようとするものである。

日本ではそのような課税は行つていないと思うがどうか。

(日) 日本ではそのような規定はない。

しかし 本条の趣旨には賛成である。唯書き方についてはなるべくcontracting Statesの言葉を用いることとして 本条を一項にcombineしたらどうか。

(米) それでも悪いわけではないが、他国とのconventionでも国名を掲げているし、判り易くもあるから、原案のまゝとしたい。

(日) 了承

(米) なお補足して云えば、本条約が存することによつて両

0083

57

国間の相互投資に大いに役に立つと考えている。

〔第十三条〕

(日) 本条の趣旨には賛成であるが、全く任意に他国に赴く者に対して特権を認めることは理論上妥当ではないと思うから。本条の適用を受け得る場合を「両締約国間若しくは両締約国の教育施設間の教授交換に関する協定又は他の締約国若しくは他の締約国の教育施設からの招請により」他の締約国に赴く場合に限定したい。

wordingは適宜任せる。

(米) 了承

(日) 現在の日本はフルブライト協定67に加入していないので教授交換の協定による場合だけでは不十分であるが、他国からの招請を加えることによつて必要な場合は、coverできると思う。

次に赴任の最初から二年以上の契約に基づく場合の取扱は如何。

(米) その場合は最初から相手国で課税を受けることとなる。

(日) 2年以内の契約であつたのか、後に更改されて2年をこえて滞在することとなつた場合は如何。

0084

58

(米) 3年目からは課税を受けることとなる。

〔第十四条〕

(日) 「事業修習」の範囲は何か、又“remittance”とは何か。

(米) 事業修習とは派遣国の企業のための営業活動に従事せずに、専ら事業上の訓練を受ける場合である。またremittanceには被傭者が雇傭主からうけるものを含まない。これはcompensationとみなされて課税される。

(日) 修習者が例えば大学の学生として研究に来ている場合でも雇傭主から受けるものは課税されるのか。

(米) 然り。

(日) それでは本条の適用は余りにも狭くて適当でないと考える。例えば今回日本が国際通貨基金に加入して近く日本の代表が現地に赴任することとなつているが、日本は未た全然その知識と経験とがないから例えば日本の銀行等から訓練のための人を派遣しなければならない。このような場合に課税されるのは適当ではないと考える。

(米) 趣旨は了解する。それではニュージーランドとの協定

0085

59

第15条のような書きかたの方が良いように思われるから研究してみよう。

なお日本から事業修習のために米国に滞在する期間はどの程度のものであるか。

(日) 精々1年位までだと思う。

〔第十五条〕(新規提案によるもの)

(日) 第15条として修正案(別紙)の通り提案する。

(米) 本条と仝様な規定は、米英、米加等の協定にも存する。しかし、オランダとの協定の際に、本条の規定は上院で削除された。アイルランドとの協定の場合にも仝様であつた。上院は、協定においてCapital gainの規定を設けること及び遡及効を認めることについて反対したのである。それで、日本との協定においても上院で仝様な運命に会うと思われる。

(日) 日本の在米商社は戦争によつて資産は凡て没収され債務だけが残された。また、円の価値が1930年頃に比較して180分の1にも低下し、もしもその当時の税金を払うとなれば会社は破産するであろう。またもしその税金が調整されないとすれば、日本の商社は失望して米国においてはcottonを買わず。直接メキ

0086

60

シコから買うことにするであろう。また、今問題となつているのは日綿実業と東洋綿花であるが、その米国での取引はhedge取引であつて、insurance principleのものである。しかして日本は市場が狭くて経済の底が浅いから、米国における物価の変動は時期的に少しズレてしかもより一層大きな巾で変動する。従つて1930~35年当時はたとえ米国でhedge取引によってgainを生じても、それが日本におけるlossをカバーするに足らないという状況にあつた。

これらの点を考慮して善処を要望する。

(米) 事情はよく了解する。当方としても若しconventionに規定を設けることができないとしても、何とか考慮したいと思う。compromiseの途がないかどうかについても検討してみよう。

(この間米国側で種々協議したが、問題を後日に持ち越して更に検討することとした。

〔第十六条〕(原案15条)

(日) 相手国の法人から受領した配当について当該法人の負担した税額の控除をみとめるようにすることを提案する。(別紙修正案を提示)

0087

61

まずそれに関して日本における配当控除について説明したい。

日本の制度はそのprincipleにおいて全く英国と仝様であるが、唯専ら行政上の便宜の点から英国と異なる方法が採られているに過ぎない。

すなわち 法人は個人の集まりに過ぎないこと従つて法人企業の場合と個人企業の場合とは税負担が仝じでなければならないことがシヤウプ博士の根本的な考え方であつて、日本はその勧告を受け入れたのである。

そこでその調整の方法を数字をもつて示すと次のようになる68。

所得100,000弗

(1)個人企業の場合 所得税(55%) 55,000弗…(A)

(2)法人企業の場合

(a)法人税(35%) 35,000弗

(b)所得税(65,000弗×55%) 35,750〃

(c)計 70,750〃…(B)

(3)(B)-(A) 15,750弗

(4)従つてこれを調整するためには

0088

62

配当控除を15,750/65,000=24.2%≒25%とすれば良い

なお現在は法人税率は42%であるが、近く所得税率を65%に引き上げることが予定されている。

これによると、配当控除率は依然として25.3%≒25%となるのである。

なお この場合に個人について最高税率を用いるのは、個人企業と法人企業との税負担のバランスが問題となるのは概ね最高税率の適用を受ける所得階層と考えてよいからである。

(米) 日本の場合は、英国と違って55%という税率を仮定している点が問題だ。また、英国はそういう数字から割り出したものではなくて、100年の歴史を有するものである。即ちまだ株式会社ができない前に、人的な団体ができた時からそれは個人のあつまりだという考え方が採られ、その考え方が株式会社が生まれた後においても引き続き採られてきているのである。

0088

第八回 10月13日(月) 午前10時~12時45分,午後3時~5時半

(日) 先に提案した1936年前の租税調整の問題に関してさらに追加して説明したい。それは、現に最も問題となつてきている日本綿花株式会社は、払込資本金が2億円であるが、去る3月の決算においては繰越欠損一億7千万円を計上している。しかもこの決算は、日本の商社か銀行からの借入能力の喪失を恐れて通常行つているようにinventoryの過大評価をなし、損失の額を実際より少なくしているのである。そういう実情にあるということを念頭において頂きたい。

(米側はさらにcourt appeal関係の担当官を仝席せしめ、キング氏から事情の説明をした。しかして本問題に関してNew Yorkから日綿の顧問弁護士Caroll氏の来華69を求めて検討を加えることとした。)

(日) 次にこの前の配当控除の問題に戻るが、日本が英国と仝一のprincipleに立つていながら、米英協定と違つた協定になつた場合に、我々は議会に対してどう説明するのか。説明がつなかい。

(米) 米国では未だ曽て個人株主が国内法人から受ける配

0090

64

当に対して法人所得税の控除を認めることはない。従って他国とのconventionにおいてもずつとこのprincipleでやつてきている。唯英国のみは、法人に対する課税は株主たる個人に対する課税とする特殊な関係にあるから、全く例外的なcaseとして認めてきている。しかして、一方国内においては、配当控除を認めるようにとの要求が多くなされているが、こゝで配当控除を取り上げるとこれらの問題が一層紛糾することとなつて政府は困ることとなる。

(日) しかし、日本政府としては外資導入を最も重要な政策としてあげている関係もあつて、この方面から云つても議会での立場は苦しくなる。

(米) 日本では仝族会社に対して5%を増徴しているようであるが、これは個人と比較して不公平な取扱ではないか。

(日) 否そうではない。5%の課税は仝族会社が利益を配当しないで留保することが容易であり 且つ、そういう事例が多いが、これをそのまゝにしておくと、直ちに配当された場合及び個人企業の場合に比して却つて税負担を不当に免れることになつて公平ではなくな

0091

65

る。それでShoup勧告にもあるように、留保した場合のinterestとしてかゝる課税を行つているのである。

(米側はShoup Reportを手にしているので、当該個所を示して説明する。)

(米) 25%以内の税率の適用を受ける個人の場合に、還付を認められないという事は不合理で、趣旨が徹底していない。

(日) その点は認める。しかしこれは前にもいつたようにShoup勧告では行政上の便宜の点を重視した結果によるものである。しかし もしこの還付を認めることによつて配当控除の協定が可能になるというのであれば、これを認めても差支えないと考える。

(米) 日本では今回配当に対して源泉徴収する事としているが、これと配当控除について説明を聞きたい。

(日) それでは数字を上げて説明しよう。

(例示して説明す。)

何れにしても、源泉徴収分の過納額は全部還付する。

(この間 午前から午後にかけて米側において色々と協議をしていた。

0092

66

(米) これは確定した案というわけではないが、日本の配当に対して米国で課税する際に 配当額の3/4を課税所得とするという考えについてはどうか。

(日) それで結構である。

(米) また、現在米国では、米国法人が外国法人の株式を当該外国法人の総株式の10%以上持つている場合には、当該外国法人の支払つた税額についてcreditを認めているが、この10%を5%に引き下げるという考え方はどうか。

(日) それも結構である

(米) それでは当方において更に検討してみよう。

(日) 次に税額控除に関して若干技術的な点を質問する。

米国商社の在日支店が、或る程度の欠損を翌年度に繰越控除した場合に、当該翌年度において日本からの所得として綜合され 且つcreditの基礎になるのは、当該繰り越し控除後の所得及び税額によるか。

(米) 然り。

(日) 逆に欠損の繰戻をした場合は如何。

(米) 仝様である。従つて 繰戻によつて減少した後の前年分の税額によつてcreditの額が異動することとな

0093

67

る。

(日) 次に、日本は外資及び外国技術の導入奨励策として租税特別措置法により、外資投資による利子所得及び配当所得並びに特定の外国技術によるroyaltyに対して、特に税率を10%に軽減している。

これらの政策は前にも述べたように日本政府として最も重要なものである。しかるに、この軽減分に対して米国で課税することは、この軽減策が全く意味をなさないこととなる。且つ、米国側としては、本来日本が課税権を行使し得る範囲(例えば本協定によれば15%)については徴税することができないわけであるから、日本の軽減策があることによつてこの分まで徴税するということは適当ではない。それで、このような場合にはその軽減がなかつたものとして米国において課税及びcreditを認める事とされたい。

(10月13日付 日本側修正案を提出す。)

(米) 事情はよく分かる。唯我々としては、協定によつて日本で事業を行い又はその他の所得を得るものが恰も70米国内でその所得を得た場合と仝様に扱うこととするというのが眼目であり、特定の第三国に対して投資し

0094

68

た者が、それだけ他の者に比して有利になるということは公平ではないと考えている。

(日) しかし日本としては前述のような事情により、政府の立場がなくなる。何とか考慮を加えられたい。しかして若しも或る方法を日本の国内法で探る事によつて米国での扱いが容易となるというような方法があるなら示されたい。我々としてはその方法を採る用意がある。

又現在特定の給与所得者等については、課税所得を半分にする措置をとつているが、この場合にも米国で課税する際に全額に対して課税するのか。

(米) 然り。

(日) それではその半分の控除の意味がなくなる。我々はこれを認めるのは、それだけ生活費が多くかゝる事を想定して軽減しているのであるのに、その意味が失われることとなる。

これらの点について更に考慮を求める。

(米) 我々もその点についてはsympathyは持つているが更に検討しよう。

次に 税額控除に関連して、所得のsourceがどこ

0095

69

であるかということが問題であるが、日本は日本の源泉から生ずる所得としてどのような規定をもつているか。

(日) 所得税法第一条第二項に規定がある。

(米) 商品の購入販売についてのruleはないか。

(日) ない“事業の所得”の解釈問題として取扱つている。米国ではどうしているか。

(米) 所得のRegulation Sec.29. 119以下に“Income frome Sources within the United States”として規定がある。

しかして 外国会社の在米支店が米国で購入した商品を全然processingを加えないで他国に販売するときは、その分については米国の源泉からの所得はないとしている。日本では如何。

(日) 日本では日本で購入して外国に販売する場合は、輸出高の場合と異ならないから、課税する扱いである。

しかして、次に例えば日本の銀行の在米支店がそこで受け入れた預金を日本に送金して、日本で証券を保有して利子を得た場合に その利子は当該支店の所得として課税するのかどうか。

0096

70

(米) 課税しない。その利子は日本の源泉からの所得である。

(日) その場合、その予金の吸収のために要したexpenseはその支店の経費として控除することはできないと思うが如何。

(米) 理論的にはその通りである。

何れにしても、国内法によつて、相手国の源泉から得た所得であると認められるものでなければ相手国の税額のcreditは認められないから、その源泉についてのruleを定めることが重要な問題である。これがconventionに規定されれば非常に望ましいことである。

(日) 趣旨はよく了解した。我々も米国の例等を参照してできるだけ合理的なruleを作る事に賛成である。ついてはそのdraftを示されたい。それによつて検討してみたい。

(米) 了承

(この間National City Bankから米国側に対して提出されているpetitionに関連して当該銀行についての事情等の説明をなす。)

0097

71

第九回 10月14日(火) 午前10時~12時半,午後3時~5時

(米) 本日の議題に入る前にpension trustの受ける資産所得の免税の問題を提起したい。

米国の法人においては、employeeのpensionの基金として特別のtrust勘定をもつているが そのtrustにおいて所有する証券等の利子等については、所得税を免税している。これはInternal Revenue CodeのSec.165(A). Sec.23.(P)に規定している。それでそのtrustにおいて日本法人の証券を所有しているときは、その利子等に対して日本の所得税を免除することとされたい。

(日) かゝるtrustの組織については、何か基礎法規があるのか。またその法人はtrustの資産を一切他に流用することはできないのか。

(米) 各州の法律によつて組織されているものと考える。もしかかる法律が存しないときにはcommon lawによつていると考える。会社は勿論その資産を他に流用することはできない。その基礎法規が何であるかにせよ。税法においてはかゝる免税を受けるための条件は作つ

0098

72

てある。

(日) 趣旨については別に異論はないと考える。

我々は、一方の国の公益法人でその国において免税されているものが他方の国の源泉から所得を受ける場合には 当該他方の国においては自国の公益法人に対する免税特権と仝様な恩典を認めることとするよう提案するつもりであるから、その条約文の解釈適用によつて 今問題とされているcaseは賄うことができることとしたい。

(米) その日本の提案はCanadaとのconvention 第十条と仝様な趣旨のものであるか。

(日) 然り。日本においては、米国と異なり、一般に広く公益団体であるという事によつては免税としていない。日本の民法又は其の他の日本の場合に基づいて組織されたもののみについて免税を認めており 外国の法人には適用がないのである。それで、本条によつてこれを米国法人にまで拡張しようとするものである。

(米) 了承。その条文の際に検討することとしよう。

(日) 次に原案第十六条以下については別に異論はない71。それではこれで第一読会を終了したから、こゝで日

0099

73

本側の提案についてとりまとめたものがあるから、これによつて更に審議することとしたい。

(別紙提出)

まず、第二条中日本の領土の定義については、前に述べた通り留保する。

第二条第一項(c)の1st sentenceについての修正点は如何。

(米) 了承。但し、文章は“It also includes……”と書き直した方がよい。

(日) 3rd sentenceについては“exclusively for the purchase”の意義を明らかにしたい。例えば米国会社の在日支店が日本で商品の購入をし、これを米国又は第三国内の第三者に販売するときは、貿易商の立場にあるのであつて、これをpermanent establishmentとしないのは適当ではない。

(米) その点は日本側の意見の通りである。ではその事を一層明らかにするため、“exclusively for the purchase”の次に“for such enterprise”を加えることとしよう。

次に、源泉徴収の関係については一応徴収の便宜

0100

(74)