【要 旨】

企業に対する社会的責任の観点からの要求が高まる中で、企業にとって収益性と社会性(社会的責任を果たし、社会課題の解決の担い手となる)という一見すると対立する課題を両立させようとするためには、単に社会性に関する課題を自社の経営戦略・経営目標などに計上するだけではなく「企業の現状の状態と克服すべき課題を把握すること」および「企業が保有している能力や価値を活用して競争力を発揮するための力、つまりケイパビリティに着目し、大胆に組み替えていくといったこと」といったプロセスが必要と考えられる。

そのために、本論文では、ポパー(K. Popper)の推測と反駁のプロセスと、ティース(D. Teece)によるダイナミック・ケイパビリティ戦略のフレームワークを利用して、収益性と社会性という対立する課題の解決、すなわち企業にとって社会性を重視しながら、同時に企業の能力を最大限発揮し収益性を獲得する方法について考察する。

1.はじめに

企業を取り巻く環境は厳しく、「VUCA」と呼ばれるような、変化の激しい時代に、いかに企業の収益を獲得し、さらに企業価値を向上させ株主への利益還元を行うか、という困難な課題を抱えている。

しかし、同時に、社会は、企業活動によって引き起こされる地球環境や人権の問題に対して厳しい目を向けている。さらには、企業のガバナンス体制の高度化への視線も厳しくなっている。

企業の目的について、かつてドラッカー(P. Drucker)は、単なる利潤追求のみならず、社会の一部である以上、社会に根差したものであると指摘してきた(Drucker, 1973)。

さらに、企業が社会の一員として負の影響を及ぼさないという範囲を超えて、社会課題の解決に積極的に寄与すべきであるという要求が強まっている。これは、21世紀以降の国際的なフレームワーク、国連による持続可能な開発目標(SDGs)責任投資原則(PRI)に基づくESG投資、そして「ビジネスと人権に関する指導原則」やコーポレートガバナンス・コードなどの制定による影響が大きいといえるだろう。

企業とっては、変化の激しい時代に自社の収益性を確保し、発展や存続を図るだけでなく、環境、人権といった問題に対処し、企業自身のガバナンスや透明性を向上させるといった、「社会的責任を果たすこと」そして、さらにはSDGsやESGのように「企業のビジネス活動において社会課題の解決に積極的に貢献すること」の要求を負うことになってきた。

本来「収益性と社会性」は対立する概念ともいえるだろう。なぜなら社会性の実践は、時として収益性を犠牲にする可能性があるからである。だが、現状では企業に対して社会的責任を果たし、さらには社会課題解決の担い手になるべきとの要求は、一層高まっている。

企業はドラッカーが言うように社会的存在であり、社会が企業に対し「社会的責任を果たすべき」や「社会課題の解決に資するべきである」との要求や期待することは当然である。

だが、企業にとって、この要求の両立は難しい。というのも収益性と社会性の両立を目指し、結果として中途半端な経営となる場合や、社会性に対するコストによって収益が失われる可能性があるからである。社会性を果たしつつ、収益性も確保するのは容易ではない。

この課題への解決策として、企業の社会的責任を競争戦略に組み入れることで、収益性と社会性の両立を図るべきだと言及する研究も存在する。しかし、そもそも対立的な課題である収益性と社会性を融合することは容易ではないので、競争戦略に組み入れることで解決できるかとの問題がある。つまり、具体的な両立の方法こそ最も重要な研究対象である。

つまるところ、収益性と社会性(社会的責任を果たし、社会課題の解決の担い手となる)という一見すると対立する課題を両立させようとするためには、単に社会性に関する課題を自社の経営戦略・経営目標などに計上するだけでは達成されず、「企業の現状の状態と克服すべき課題を把握すること」および「企業が保有している能力や価値を活用して競争力を発揮するための力、つまりケイパビリティに着目し、大胆に組み替えていくといったこと」などのプロセスが重要となるのである。

このためには、ポパー(K. Popper)の推測と反駁のプロセスと、ティース(D. Teece)によるダイナミック・ケイパビリティ戦略のフレームワークを利用して、収益性と社会性という対立する課題の解決、すなわち企業にとって社会性を重視しながら、同時に企業の能力を最大限発揮し収益性を獲得する方法について考察する。

本論ではまず、

- (1) 企業の収益性と社会性について整理を行い、企業が現状直面する収益性と社会性の両立という対立的な課題および先行研究の課題を指摘する。

- (2) 次に、ポパーの推測と反駁のプロセスと、ティースによるダイナミック・ケイパビリティ戦略についてそれぞれ整理を行ったうえで、企業課題の解決において、菊澤研宗による階層的なダイナミック・ケイパビリティアプローチを紹介する。

- (3) そして、企業が直面する収益性と社会性の両立の課題について、階層的なダイナミック・ケイパビリティを用いて解決を行う。

という手順により収益性と社会性の両立のための企業戦略について考察を行う。

2.企業の収益性と社会性について

2.1 企業の収益性とは本来、企業の主要な活動は、自身の財、サービス、資産などを社会に提供し、収益を得るものである。企業自身は収益を得るために、経営資源を最適に活用することで効率的かつ効果的に収益獲得を狙う。これは私企業のみならず、公的法人など公益性の高い企業においても本来的には同様である。実態はともかく、本来的には、公益性が高い場合でも、自社の提供する製品やサービスにおいて収益を上げることができず、長期間にわたり債務を計上し続けることは、企業としての存続が問われることになる。

収益性つまり、売上を最大化しコストを抑えようとする企業活動を最も重要な課題であると置いた場合に、消費者や利用者によって製品やサービスが受容されること、そしてそのためには、競合する製品やサービスよりも魅力的であることなどが重要であり、企業としては、売上げの確保のためには、研究開発や効率的な経営かつ最適な資源配分といった努力を惜しまない。

また、企業の収益性については、新古典派経済学においても定義されている。新古典派経済学では、企業は利潤最大化を目指す存在である、とされる。もっとも、この定義については、新古典派経済学が前提とする完全合理性が現実的に成立しうるかという論点、さらにはバーリー=ミーンズがかつて述べたような「所有と経営の分離」の視点に立てば、企業内での株主と経営者の意図が必ずしも一致しないということも考えられうる。

しかし、そういった疑問があったとしても、企業が収益性を否定しては企業自身の存続は成り立たないのであり、少なくとも、生産した製品や提供するサービスを通じて収益をあげること、加えて生産性を高めることによって費用を抑えようとするなどといった収益性の追求は、企業にとって重要な命題の1つである。

また、非営利組織や公的性の高い企業にとっては、収益性のみが目指すべき目標ではないことは考えられる。ただし、非営利組織や公的性の高い企業にとっても、企業存続や活動の観点から収益性は重要な要素であり、自らの組織が収益を確保できない状況では、組織の存続上の問題となること、つまり必要条件の1つと考えられるのである。

2.2 企業の社会性ここでは、収益性と対比して、企業における社会性について考察する。そもそも、企業は社会を構成する1つの単位であり、企業の設立には行政上の登記や認可が必要となることや、株式の上場を行おうとする場合には証券取引所に上場の認可申請を行う必要がある。つまり、企業はその時点ですでに社会的な存在である。

しかし、あえて社会性について何故ここで論じるのか、そして収益性と対比して論じるのかと言えば、本来企業が何らかの財・サービスを提供し収益を獲得したり、何らかの企業目的を達成することを存在目的としているため、必ずしも社会的責任を果たすことや社会課題の解決の担い手としての役割を担うことなどが当初から重要となっていない可能性がある一方で、社会の大きな流れとしては、企業の社会的責任について議論されているからである。環境、人権、社会に関する関心が高まるきっかけとなったのが、SDGs、ESG、「ビジネスと人権に関する指導原則」などの国際的なフレームワークや、日本において金融庁や東京証券取引所によって2015年に導入されたコーポレートガバナンス・コードやスチュワードシップ・コードが挙げられる。

SDGs、ESG、「ビジネスと人権に関する指導原則」といった国際的なフレームワークについて整理すると、まずSDGs(Sustainable Development Goals、持続可能な開発目標)は、2015年に国連にて全会一致で採択された人々と地球の平和と安定を求める具体的目標である。17の目標169のターゲット、そして244個の具体的指標から構成されており、2030年までを取組み期間としている。17の目標には飢餓や貧困の解決やジェンダー平等、衣食住の安定、教育の機会の確保、さらには科学技術の発展、気候変動問題の解決、さらには公平な法律・政治システムやインフラ整備など様々な目標が挙げられている。(United Nations “Department of Economic and Social Affairs Sustainable Development”)

次に、ESGについては、E:地球環境(Environment)、S:は社会(Social)、G:企業統治(Government)の頭文字を合わせたものであり、2006年に当時の国連事務総長のコフィ・アナンが金融機関に求めた責任投資原則(PRI)の中で提唱された概念である。責任投資原則では、ESGのそれぞれの要素を投資判断に組み入れるべき、という考え方に基づいており、例えば、地球環境(E)に配慮した投資であるか、また近年重要性が高まっている社会(S)については、投融資先企業が社会に配慮しているか、特に雇用・労使関係・サプライチェーンへの配慮、製品責任等が挙がれる。また企業統治(G)については投融資先のガバナンス体制や株主やステイクホルダーへの配慮などが行われているかが注目されている。(PRI, 2020、アムンディ・ジャパン, 2018)

最後に、「ビジネスと人権に関する指導原則」とは、アナン国連事務総長のもとで特別代表を務めたハーバード大学教授の国際政治学者ジョン・ラギー(J. Ruggie)が取りまとめて2011年に発表したものである。この「指導原則」は、人権について「国の義務」「企業の責任」そして「救済へのアクセス」という3つの柱から構成されている。「指導原則」が求める企業の責任とは、企業の事業活動における人権配慮であり、具体的には、企業は従業員や顧客の人権保護に加えて、取引先(サプライチェーン)も含めた事業活動全般の人権配慮の責任を述べている。そのための具体的な方法として、企業の業務運営について人権に関する負の影響・リスクを洗い出し、もしリスクがある場合には改善や軽減を行い、再発防止するといった一連のデューデリジェンスプロセスの実施、またそのような人権尊重方針やプロセスについて企業の最上級レベル(経営層)による承認や、企業の当事者や社会への取り組み状況のフィードバックなどを求めている(United Nations “Guiding Principles on Business and Human Rights”より)。

一方で、2015年に日本において導入されたコーポレートガバナンス・コードは、「会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与する」ということを目指しており、企業自身の行動が経済全体に影響することを述べている(東京証券取引所「コーポレートガバナンス・コード」(2018年版)より)。

加えて、スチュワードシップ・コードは、機関投資家の責任を定めたものであり、2014年に導入された。スチュワードシップ・コードでは、機関投資家の責任について、「投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ。)の中長期的な投資リターンの拡大を図る責任」について定めている(金融庁「スチュワードシップ・コード」(2020年版)より)。

以上のように、国際的なフレームワークや各種コードを見てきたが、これらのフレームワークやコードが制定された背景には、企業がこれまで収益性を過剰に追求したことによって環境破壊や人権侵害を引き起こすなど、社会に様々な影響を与えたことの反省があると考えられる。

国際的なフレームワークや、各種コードなど見ると、企業は、健全な企業活動を通じて持続可能な成長や企業価値の向上を図ること、そして環境や人権への配慮をはじめとした社会全体に対しての責任を果たすことなどが求められている。特にSDGsなどは社会の持続可能性に企業が貢献すること、つまり企業が社会課題の解決の担い手となることを期待しているといえるであろう。

企業側から見た場合には、以下のような図となる。

図1を見ると、企業の日常的活動はコーポレートガバナンス・コードやビジネスと人権に関する指導原則などのフレームワークと密接にかかわる。一方で、企業が投融資を受ける場合や企業自身が他社に投融資を行う場合にはESGやスチュワードシップ・コードなどが影響する。また企業自身が将来に向けた活動目標や戦略を構築する場合にはSDGsの17のも表などを参考にすることがあり得るであろう。

また、こういった一連の国際的なフレームワークや各種コードに加えて、経営学の観点からでは、企業の社会的責任論(CSR)に関する議論も近年多く行われている。2003年がいわゆるCSR元年と言われる中で、上記のような国際的なフレームワークや各種コードが制定される背景となった環境破壊、人権上の問題、さらにはリーマンショックや企業不祥事について企業がどのような経営を行うべきであるかという点に着目して論じられている。

こういった一体的な管理の視点については、藤井の研究にあるように、国際的なフレームワークなどが様々存在する中で、それらが求めている要素を認識しつつ、企業自身が経営の軸を持ちながら、一体的に運用していくという「サステナビリティ・ミックス」の概念が重要であるとしている(藤井, 2019)。

2.3 企業の収益性と社会性の対立上記において、企業の収益性と社会性についてそれぞれ整理してきたが、大前提として、社会性がどれほど高まったとしても、企業は、収益を上げることができなければ存続できない。つまり収益性は企業の生存・存続にかかわる根源的な要素である。

一方で、社会性は、企業に対して、一定のルールを課すものであり、例えば狭義でいえば法令や規制の順守であり、広義の社会的責任等の概念からすれば自発的な行動を促すものである。いうなれば、社会性の要求という環境変化が企業の周りに起きていることになる。

社会は、企業に対して社会的責任を果たさせることへの要求があるものの、収益性の確保については配慮もしないし、生存については感知するものではない。言い換えれば、企業が社会性を両立するために、収益性を損ねて、事業を継続することができなくても、環境変化に適応できないという結果であり、適者生存の観点からはやむを得ないと捉えられる。

このように企業にとっては、環境配慮、人権配慮、健全な企業ガバナンスを持つことや、外側から要請された社会性を満たす行動を行う必要性が生じたのである。

2.4 社会性と収益性の両立の課題と先行研究について企業にとっては社会的責任を果たし、社会課題の解決を担うことは避けられない以上、一方で、収益性と長期的課題による持続可能性や社会課題解決のための貢献といった両立の視点が必要となる。

これらの両立には以下の2つの方法がある。

- ・方法1 収益性を犠牲にしつつ、社会性を満たすためにコストを割く方法

- ・方法2 社会性を満たしつつ、収益性を維持向上させる方法

方法1は、既存の企業にとって最も達成可能な方法であるが、企業自身が収益性を犠牲にして社会に配慮するものであり、「やむを得ずとる戦略」にならざるを得ない。

企業の社会的責任論の中には、法規制や倫理的な視点に立つことにより、企業が社会の構成員として企業活動で環境負荷を出さないこと、また労働者や近隣住民の人権を配慮した企業活動を行うために、企業自身がコストをかけ様々な取り組みを行うことに注目する研究が多い。そういった研究の視点からは、企業が社会的存在である以上、社会性を重視することは当然であり、収益性が犠牲となることについてはやむを得ないという視点がある。さらには、企業は社会に対して積極的に還元すべきであるという考えもある。

企業にとっての理想は、上記の方法2のように、収益性は維持しつつ、企業の社会的責任や社会課題の解決の担い手となることである。当然、両立するためには企業自身が様々な課題を乗り越える必要があり、具体的には、社会性を満たすために発生するコストをどのように低減もしくは吸収させていくか、また、収益性を向上させる企業行動や戦略遂行の過程において社会性に問題となる行動を行わずに活動できるか、という視点になる。

この方法2を達成するために、企業の競争戦略にCSRやサステナビリティの概念を盛り込もうとする研究が存在する。例えば、古くは占部郁美、最近ではザディク(Zadek)、ステッド夫妻((J.G.Stead and W. E. Stead)そして伊吹英子の研究などである。

これらの研究の方向性としては、主に「企業の社会的責任や社会課題解決の担い手である視点を重視すること」そして「企業戦略に社会的責任や社会的課題解決につなげることを目指していること」といった特徴が挙げられる。

まず、占部によれば、企業の経営戦略は、経済的戦略と社会的戦略に区別され、利潤や収益の追求である経済的戦略に加えて、企業の社会的責任を果たすための社会的戦略が必要であること指摘した(占部, 1984)。

また、ザディクによれば、企業の社会的戦略は、自社の競争戦略に社会課題を結びつけて考えることが重要であるとし、戦略・プロセスのイノベーションを社会的課題に整合させ、長期的な経済価値を高め、先行者優位を獲得することの重要性を述べている(Zadek, 2006)。

ステッド夫妻は、企業にとっての経営の成功は組織が社会的かつ生態学的に責任を負いながら経済学的利益を上げ、サステナビリティを達成することの重要性を述べている。そして、経済・環境・社会という三つの側面から企業を評価するというトリプルボトムラインの考え方を示している(J. G. Stead and W. E. Stead, 2014)。

また、伊吹は、CSRについての戦略的展開として、3つの領域について「企業倫理・社会的責任の展開(A領域)」を土台しつつ、その上に「投資的社会貢献活動(B領域)」「事業活動を通じた社会革新(C領域)」を行うという段階的なCSR戦略を展開している。(伊吹, 2014)

以上の4つの研究を見たが、これらの先行研究が共通している点として、

- ・ 企業の経営戦略・競争戦略に、社会的責任の視点を統合しようとする、つまり収益性と社会性を統合しようとすること。

- ・ 企業の既存の競争力、その中でも企業の持つ経営資源に着目していること。

- ・ 段階的に企業の競争力を発展させようとしていること。

等が挙げられるであろう。

これらの先行研究は収益性と社会性という一見すると対立する課題について、企業戦略の中で一体的に取り組む重要性を指摘しており、非常に意義があるものである。これらの研究は「企業が、収益性を維持し伸長させつつ、同時に社会的責任を果たし社会課題の解決の担い手となる」ことを等しく目指しているように考えられる。

しかし、これらの分析には課題が残っている。この課題とは、「企業にとって、経営戦略の中にCSRやサステナビリティの概念を組み入れただけでは、必ずしも経営資源を有効活用することや、収益性を維持向上と両立できるとは限らない」と言う点である。

そもそも企業にとっては「変化の激しい環境にあって、収益性を維持し存続する」と言う大前提がある。さらに加えて「社会的責任を果たし、社会課題の解決の担い手となる」という社会からの要求を受け入れ、自らの組織の競争戦略に組み入れる必要がある。しかし、「現状の収益確保の手段」という現状の戦略の延長線上には、そもそも「社会性を満たしながら、企業収益を維持する」ことは繋がっていないため、実際的には、高次の視点から「企業の戦略の再評価・検証や改善」といったプロセスこそが重要であると考えられる。

現状と高次の視点を切り分けて考える必要である理由について、科学哲学者であるポパーによれば、事実を叙述する機能とその事実について賛否を論じるための機能はそれぞれ別である、つまり「叙述機能」と「論証機能」ははっきり区分されると指摘していることによる(Popper, 1976、小河原, 1997)。

ポパーの考え方に基づくと「現状状態」と「現状状態に対する評価検討や新たな課題の抽出や課題の解決」は異なるプロセスであるという。「現在の企業の状況を叙述すること」と「企業に現状の課題や問題を論じる(論証する)ことや課題や問題を解決した状態」は区分して論じられる必要があるのである。

このポパーの視点により、今回取り上げた先行研究を見ると、収益性と社会性の融合を図るために、単に、経営目標に収益性と社会性の融合を目標として掲げることは不十分であり、企業戦略に社会性を組み込もうと試みるのであれば、企業の現状状態と、それに対する課題の指摘や解決策の提示などを分解する必要がある。

この点について、例えば、大企業や先端的な技術のある企業ならば、自社の経営資源に余裕があるので社会的責任の発揮は容易と考えられるし、必要に応じて新たな技術開発を行うことも行われるであろう。また、業種によっては、従来から環境にかかわる技術開発に取り組んできた企業もあるので、社会性の発揮や社会課題の解決の担い手に成り得るであろう。つまり収益性と社会性の融合に問題は生じていないことになる。

しかし、中小企業などの資源に余力の無い企業や、環境などの分野と関係ない企業などにとっては、本来は自社の経営目標は、収益性の確保による企業の存続が最重要の目標であったので、社会性を経営目標として取り込もうとする場合、両立や融合は容易ではなく、企業の組織構造を根本から見直したうえで、必要に応じて大胆な企業自身の組織や資源の組み換えで対応せざるを得ないことになる。

以上のように、企業が社会性と収益性を両立するには「現状状態」から「理想状態」への移行を行うための階層的な分析が必要である。そして、企業の現状をゼロベースで批判的な視点でみることで、厳しい環境変化に対処できるのであり、CSRやサステナビリティを経営戦略に融合する方針や経営理念を掲げるだけでは対処できない可能性が高いのである。

つまり「まず自社の現状を客観的に認識し、次に自社を取り巻く課題などを批判的に検証していくこと」そして「その差分を明確化して、階層的に戦略を構築していく視点を持つ」ことである。そして最終的には、「企業自身の経営資源を大胆に組み替える」というプロセスが必要である。具体的には、企業が持つケイパビリティに注目しつつ、ポパーの「推測と反駁」のプロセスに基づき、企業が現状を把握し、批判的に検証し、そしてケイパビリティを大胆に組み替えるという「階層的なダイナミクケイパビリティ戦略」が有効と考えられる。

3.階層的なダイナミクケイパビリティ戦略

3.1 ポパーの推測と反駁哲学者カール・ポパーは、この世界は3つの構造、つまり物質世界(世界1)、心理的世界(世界2)、知識・客観思考世界(世界3)が相互作用していると考え、そして経験に基づく思考、主観的な要素を含む思考や行為、問題の解決、推測、批判、反駁は知識・客観世界(世界3)の中で行われると考えた。(Popper 1963, 1972)

そして、ポパーは、問題の批判、推測、反駁、批判を行うにあたり「推測と反駁」のモデルを作成した。「推測と反駁」のプロセスは図2にあたる。

図2を説明する。まず、P1は「現在生じる問題」である。次にTTは「現在の問題生じたP1に対する推測的解決(暫定的解釈)」になる。そして、EE(誤りの排除)とは、「TT暫定的解釈に対する批判的吟味のこと」であり、批判的議論と比較評価からなる。次に、一連の流れを説明する。まず、問題P1があるとする。このP1を解決するためにTTという暫定的解決案を導出する。この暫定的解決案TTはEEと呼ばれる誤りの排除により、批判的に吟味される。当然、EEに耐えられなければTTは暫定的解決案とは成りえず、EEに耐えられた暫定的解決案のみがTTとして成り立つことになる。TTは、問題P1に対する暫定的解決策として有効であるが、ひとたび新しい問題P2が登場すれば、新たな暫定的解決策TT2が必要となる。当然TT2もEE2(誤りの排除)により批判的に吟味されることとなる。

ここで、最初の問題P1と後の問題P2が異なるならば、われわれはこれまで知らなかった問題を知ることになるので、知識の進歩があり、問題の前進的移動という。これに対して、もし問題P1と問題P2が同じものならば、環境は日々変化しているので、退化的問題移動と呼ばれる。このサイクルは継続的に続いていく。つまり、ポパーは、暫定的解釈は反証可能であり、反証されない限りにおいて暫定的解釈の有効性が担保されると考えている。

また、ポパーの推測と反駁のプロセスは階層性を有している。暫定的解決策(TS)は対象言語レベルであり現実の叙述をしている一方で、誤りの排除・批判(EE)は高次のメタレベルであり、叙述されたものを論証する役割を負っている。そしてこのTSとEEとの関係は階層的な構造を持つ。菊澤によればこの階層構造を図3の様に表現している(菊澤、2019, 2020)。

3.2 ダイナミック・ケイパビリティ戦略ダイナミック・ケイパビリティ戦略は、企業が持つケイパビリティに着目した競争戦略である。そもそも、ケイパビリティとは、企業が自身の能力や価値を活用して競争力を発揮するための力」であり、企業の競争力の源泉を、経営資源や無形有形の資産など、いわゆる企業の競争力の源泉は企業自身が持つ経営資源(リソース)に由来する、という考え方であり、ポーターらのポジショニング・アプローチと対比して、リソースベースのアプローチと言われる。(菊澤, 2018)

また、渡部によれば、企業のケイパビリティについての研究には、戦略論的な系譜と組織の経済学による系譜、さらには進化経済学の考え方を加えた流れがあるとする(渡部, 2010)。企業のケイパビリティについての代表的な考え方としては、ルメルト(R. Rumelt)ワーナーフェルト(B. Wernerfelt)バーニー(J. Barney)らによって主に提唱されており、企業の競争力は、企業が持つ固有資源や能力によってもたらされるという考え方になる(Rumelt, 1984、Wernerfelt, 1984、Barney, 1986)。

企業のケイパビリティに着目した場合、企業にとって大きな環境変化が発生した場合はケイパビリティをどのように活用するのかという課題が生じる。日常的な企業活動の中で発生しうる他社との競合や顧客満足度の向上、コスト削減といった営みは既存のケイパビリティを改善していくことで達成可能な場合が多いと考えられる。

しかし、大きな環境変化の場合には、日常の企業活動による既存のケイパビリティを改善するだけでは不十分であり、既存のケイパビリティそのものをゼロベースで見直し、そして大胆に組み替えることが必要となる。

具体的には、ティース(D. Teece)のダイナミック・ケイパビリティ戦略がある。

ティースによれば、企業は通常活動では、様々な固有の資源を調整し結合させている「オーディナリー・ケイパビリティ(OC:通常能力)」が機能しているとされる。本論文でいう企業の収益最大化の活動やコスト削減といった活動は、オーディナリー・ケイパビリティに該当する。一方で、上述したように、外部環境の激変などが発生した場合には、企業としてより高次に組織を組み替えることが必要となる。この高次に組織を組み替えて変化に対処することが「ダイナミック・ケイパビリティ」に該当する(菊澤、2014, 2019)。

ダイナミック・ケイパビリティについて、ティースは(1)企業が機会・脅威を感知し形成する能力(Sensing)(2)機会を捕捉する能力(Seizing)そして(3)企業の有形・無形資産の価値を高め、統合・保護し、必要に応じて再配置することで競争力を維持する能力(Transforming)という3つの能力によって成り立つと述べる(Teece, 2007)。

ダイナミック・ケイパビリティのプロセスを示すと下図の通りとなる。

そしてティースは、ダイナミック・ケイパビリティは「戦略的」なものでありオーディナリー・ケイパビリティとは異なり、オーディナリー・ケイパビリティの上にダイナミック・ケイパビリティを重ねることで競争優位の維持・拡大が可能と指摘する(Teece, 2012)。

3.3 階層的なダイナミクケイパビリティ戦略菊澤は、このティースのダイナミック・ケイパビリティ戦略について、ポパーによる推測と反駁の知識の進化プロセスをもとに、洗練化させている(菊澤, 2019)。

具体的には、企業の現在の戦略に基づく行動、いわゆるオーディナリー・ケイパビリティがポパーの暫定的理論に対応し、それが変化する環境と対応しているのかどうかを論証する批判的議論(EE)がダイナミック・ケイパビリティに対応するとした。

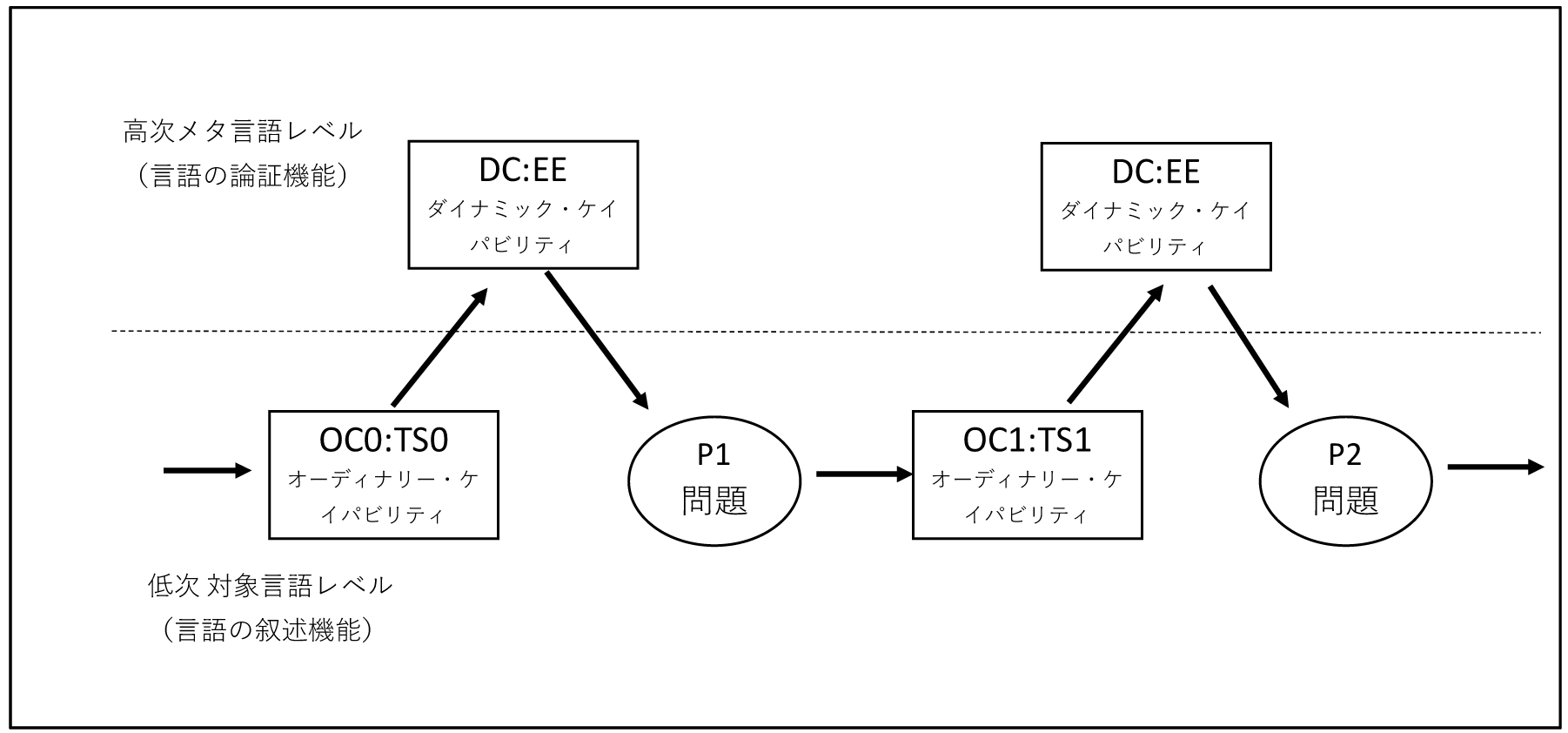

具体的に示すと図5の通りである。

図5では、図3「推測と反駁のプロセス」に図4の「ダイナミック・ケイパビリティ」が組み込まれている。具体的に説明すると、企業による日常活動(オーディナリー・ケイパビリティOC0)の状態の中で、外部環境変化に伴うギャップについて批判的に検証し、ギャップがある場合には、「ダイナミック・ケイパビリティ=ポパーの批判的議論(EE)」を行う。

つまり、現状とのギャップを発見した場合に、企業はP1という問題の認識することになり、既存の戦略(オーディナリー・ケイパビリティOC0)では対処できないので、自らのケイパビリティを大胆に組み替え、企業組織全体の再構成を行う。再構成を完了した後、企業は新たな定常状態(オーディナリー・ケイパビリティ(OC1))に落ち着くことになる。

菊澤によれば、図5のような階層において重要なこととしては批判的能力(EE)であるダイナミック・ケイパビリティが強いかどうかということである。ダイナミック・ケイパビリティ能力が強ければ、早く的確に効果的に問題(P)に対処することができるうえ、付加価値を高めることができる。加えて、ダイナミック・ケイパビリティを持ち合わせた企業は、変化している状態が通常状態であり、変化しないこと自体が異常状態であるということになる(菊澤, 2020)。

4.収益性と社会性の両立の試み

4.1 対立する課題の両立収益性と社会性の両立のためには、以下の2つの方法があるとした。

- ・方法1 収益性を犠牲にしつつ、社会性を満たすためにコストを割く方法

- ・方法2 社会性を満たしつつ、収益性を維持向上させる方法

まず、方法1については、企業としては収益性を犠牲にしてしまうので「やむを得ず取る戦略である」ことは先に指摘した通りである。よって、方法2にあるような社会性を満たしつつ、収益性は維持する方法を目指したいと企業は考えるため、CSRやサステナビリティの概念を企業の戦略に組み込むような研究がおこなわれている。しかし、企業の既存戦略にCSRやサステナビリティを統合しようとする中で、戦略の中にCSRやサステナビリティの概念を組み入れるだけでは、必ずしも収益性の維持・向上につながるとは限らない、という課題の存在は2.4にて指摘した通りであり、収益性と社会性を両立のためには「まず自社の現状を客観的に認識し、次に自社を取り巻く課題などを批判的に検証していくこと」、そして「その差分を明確化して、階層的に戦略を構築していく視点を持つ」ことである。そのために、3.3で考察したようなポパーの推測と反駁とティースのダイナミック・ケイパビリティを融合した階層的ダイナミック・ケイパビリティ戦略が必要となる。

4.2 階層的なダイナミック・ケイパビリティ戦略による収益性と社会性の両立階層的なダイナミック・ケイパビリティ戦略は、図5で述べたように、企業の現状の戦略をオーディナリー・ケイパビリティ(OC)とした場合に、問題の発見および対処を上位階層であるダイナミック・ケイパビリティにて行うというものである。

企業の収益性と社会性の両立のために階層的ダイナミック・ケイパビリティ戦略を用いると以下のプロセスを踏むことになる。

まず、企業は、通常時はオーディナリー・ケイパビリティに基づき活動している。オーディナリー・ケイパビリティの状態では、企業の経営の資源や能力・技術について、既存の経営戦略の延長上で、資源の活用、能力・技術を発展させる。

本論のケースでいえば、社会性を満たすという課題の発生前や、もしくは社会性の課題がまだ弱い状態では、収益性の維持・向上が組織の最優先となり、オーディナリー・ケイパビリティの向上、つまり収益性や競争力を高める行動、コスト削減などが合理的である。

しかし、ひとたび企業が社会性を満たすことを社会全体から要請されると、収益性を重視した経営資源の配置や経営戦略のままでは、社会の要請に応えられなくなる状態に陥る。

そこで、企業は「収益性を維持・向上しつつ、社会的責任を果たし、社会課題の解決の担い手としての役割を果たすことを両立させる」という社会的要請=経営課題に応えるためダイナミクケイパビリティ戦略つまり(1)機会・脅威を感知し形成する能力(Sensing)(2)機会を捕捉する能力(Seizing)そして(3)有形・無形資産を大胆に再配置することで競争力を維持する能力(Transforming)の3つのプロセスを踏むことになる。

本論文のケースでは、まずステップ1(Sensing)として、企業は社会が企業に対して「社会的責任を果たすこと」や「社会課題の解決の担い手としての役割を担うこと」を期待している状況を知覚する。

次に、ステップ2(Seizing)として、社会からの期待について、「企業として収益性を維持しつつ、同時に、社会性を満たす」つまり、収益を損なわず社会的責任を果たすことや社会課題の解決の担い手としての役割を果たせるための手段を検討する。具体的には、収益力や競争力の根源となる、ケイパビリティ(有形・無形の資産、人材、特許、技術など)に着目し、収益性と社会性を両立するための課題を洗い出しながら経営資源の活用方法についてゼロベースで再検討する(例:新しい視点での技術開発、もしくは既存技術の新たな活用、従来は検討していなかった仕組みの構築による環境や人権の配慮や課題解決のビジネスモデルの構築等)。

そして、ステップ3(Transforming)として、ステップ2の考察や検討を踏まえて、企業として、実践のために、既存の経営システムや資源を大胆に組み替えることで、非連続かつ新たな付加価値の発揮、コスト抑制、組織内の行動変容などにより、収益性を維持し社会性を両立することを目指す。この一連のプロセスを階層的に捉えると図6のようになる。

図6では、まず収益性を重視している状態(オーディナリー・ケイパビリティOC0)の状態で、企業として収益性と社会性の両立の課題が生じるので、高次の階層で「(1)知覚、(2)捕捉、(3)再構成)」により解決を図ろうとする。また、問題が解決すれば、OC1(収益性と社会性が両立した)経営戦略が達成され、企業は収益性を維持したまま社会性を発揮することが可能となる。さらに新たな課題が発生した場合や、既存の取り組みが不十分な場合には、さらなる課題解決のための取り組みが行われることになる。

4.3 階層的なダイナミック・ケイパビリティ戦略の意義これまで、収益性と社会性の両立のためには、

- 方法1 収益性を犠牲にしつつ、社会性を満たすためにコストを割く方法

- 方法2 社会性を満たしつつ、収益性を維持する方法

の2つの方法があると述べた。

方法1はオーディナリー・ケイパビリティの延長であり、既存の戦略の枠組みの中で収益性と社会性の両立を図るものである。よって方法1は単階層的な解決方法である。

一方で、方法2は社会性と収益性という対立する課題の両立を図るものであり、既存のオーディナリー・ケイパビリティでは対処することができない。このため高次(メタ)次元から企業自身のケイパビリティをゼロベース(批判的視点)で見直す必要がある。つまり、図6で示したような階層的なプロセスにより、方法2を達成することができると考えられる。

以上のことから、企業にとって、社会環境の大きな変化が起きた際には、従来の延長線上の企業努力だけではなく、企業自身の資産、構造、活動などを大胆に見直し、変化に適応し生き残りを図ることが重要となるのである。

5.まとめ

本論文では、収益性と社会性(社会的責任を果たし、社会課題の解決の担い手となる)という一見すると対立する課題を両立させようとするために、企業の現状の状態と克服すべき課題を分解したうえで、企業が自身の能力や価値を活用して競争力を発揮するための力つまりケイパビリティに着目して、ケイパビリティを大胆に組み替えていくといったプロセスが重要である。

このため、本論では

- (1) 企業の収益性と社会性について整理を行い、企業が現状直面する収益性と社会性の両立という対立的な課題および先行研究の課題を指摘した。

- (2) 次に、ポパーの推測と反駁のプロセスと、ティースによるダイナミック・ケイパビリティ戦略についてそれぞれ整理を行ったうえで、企業課題の解決において、菊澤が示す階層的なダイナミック・ケイパビリティアプローチを紹介した。

- (3) そして、企業が直面する収益性と社会性の両立の課題について、階層的なダイナミック・ケイパビリティ戦略を用いて解決を行った。

以上の分析によって、収益性と社会性の両立が可能であること、そしてそのためには階層的な視点から、企業の既存のケイパビリティを大胆に再構築が重要であることを指摘した。

参考文献

- Barney, J. B. (1986), Strategic Factor Markets. Management Science 32: 1231-1241.

- Drucker, P. F. (1973), Management: Tasks, Responsibilities, Practices. New Jersey: Transaction Publishers. (有賀裕子訳『マネジメント 務め、責任、実践』日経BP社, 2008年.)

- Popper, K. R. (1963), CONJECTURES AND REFUTATIONS The Growth of Scientific Knowledge. London: Routledge & Kegan Paul Ltd. (藤本隆志、石田壽郎、森博 訳『推測と反駁 科学的知識の発見』法政大学出版局,1980年.)

- Popper, K. R. (1972), Objective Knowledge (1st Edition). Oxford: The Clarendon Press. (森博 訳『客観的知識 進化論的アプローチ』木鐸社, 1974年.)

- Rumelt, R. P. (1984), Towards a Strategic Theory of the Firm. In R. B. Lamb ed. Competitive Strategic Management.: 556-570, New Jersey: Englewood Cliffs.

- Stead, J. G., Stead, W. E. (2014), Sustainable Strategic Management. New York: Armonk, M. E. Sharpe, Inc.(柏樹外次郎、小林綾子訳「サステナビリティ経営戦略―利益・環境・社会をつなぐ未来型マネジメント」日本経済新聞,2015年.)

- Teece, D. J. (2007), Explicating Dynamic Capabilities: The Nature and Microfoundations of (Sustainable) Enterprise Performance. Strategic Management Journal. 2007 Vol.28 No.13: 1319-1350. (菊澤研宗・橋本倫明・姜理恵 訳『第3章ダイナミック・ケイパビリティの解明 持続的企業のパフォーマンスの性質とミクロ的基礎』「D. J. ティース ダイナミック・ケイパビリティの企業理論」中央経済社, 2019.)

- Teece, D. J. (2012), Dynamic Capabilities: Routines versus Entrepreneurial Action. Journal of Management Studies. 2012 49.8: 1395-1401. (菊澤研宗・橋本倫明・姜理恵 訳 『第4章ダイナミック・ケイパビリティ ルーティン 対 企業家的活動』「D. J. ティース ダイナミック・ケイパビリティの企業理論」中央経済社, 2019.)

- Zadek, S. (2006), Corporate responsibility and competitiveness at the macro level: responsible competitiveness: reshaping global markets through responsible business practices. Corporate Governance, Vol.6 No.4, pp.334-348.

- Wernerfelt, B. (1984), A Resource-based View of the Firm. Strategic Management Journal 5:171-180.

- アムンディ・ジャパン編 (2018) 『社会を変える投資 ESG入門』日本経済新聞社.

- 伊吹英子 (2014) 『新版 CSR経営戦略: 「社会的責任」で競争力を高める』東洋経済新報社.

- 占部郁美 (1984) 『新訂 経営管理論』白桃書房.

- 菊澤研宗 (2014) 「組織の合理的失敗とその回避: 取引コスト理論とダイナミック・ケイパビリティ」『三田商学研究』56号 Vol.6:87-101.

- 菊澤研宗 (2018) 『ダイナミック・ケイパビリティの戦略経営論』中央経済社.

- 菊澤研宗 (2019) 『成功する日本企業には「共通の本質」がある ダイナミック・ケイパビリティの経営学』朝日新聞社.

- 菊澤研宗 (2020) 『「ダイナミック・ケイパビリティ論の哲学的・経済学的解釈」『三田商学研究』63号Vol.4:47-60.

- 藤井敏彦 (2019) 『サステナビリティ・ミックス: CSR、ESG、SDGs、タクソノミー、次に来るもの』日科技連.

- 渡部 直樹 (2010) 「ケイパビリティ論の性格と意義」『三田商学研究』53号Vol.2:83–100.

- United Nations, Guiding Principles on Business and Human Rights https://www.ohchr.org/_layouts/15/WopiFrame.aspx?sourcedoc=/Documents/Publications/GuidingPrinciplesBusinessHR_EN.pdf&action=default&DefaultItemOpen=1 2021年1月23日閲覧.

- United Nations, Department of Economic and Social Affairs Sustainable Development https://sdgs.un.org/goals 2021年1月23日閲覧.

- 株式会社 東京証券取引所 「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdyatt/nlsgeu000000xdn5.pdf 2021年3月20日閲覧.

- 金融庁「「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ ~投資と対話を通じて企業の持続的成長を促すために~」https://www.fsa.go.jp/news/r1/singi/20200324/01.pdf 2021年3月28日閲覧.