Articles

Reconsideration about Corporate Control Theory in Japan after 2017: The Change in the Corporate Control Theory and the End of Management Control

2022 Volume 19 Issue 1 Pages 34-48

Details

2022 Volume 19 Issue 1 Pages 34-48

本稿は、企業論分野における会社支配論領域の論文であり、対象は株式を公開している巨大企業である。問題として取り上げることは、株式を公開している日本の巨大企業は、現在も経営者支配であるのか否か、ということである。次に目的は、日本の株式を公開している巨大企業における経営者支配は、既に終焉しているということを論証することにある。はじめに、会社支配論における支配の定義と経営者支配の定義、および、株式会社における所有・支配・管理についてのBerle and Means (1932) の主張を確認する。続いて、株式会社における支配は、Berle and Means (1932) の主張するように、株式の所有と切り離され、所有と支配は結びつかないのかということを1つの事例をとおして理論的反論を試みる。その結果、株式所有と支配は結びついてることが明らかになった。また、経験論的反論として実証調査の結果から、日本の株式を公開している巨大企業の株式所有構造は、十大株主への集中度が高く、それら十大株主は、ほとんどが機関であり、機関のなかで一番比率が高いものが資産管理信託銀行であって、次に、外国人機関投資家がそれに続くこと、および、所有主体別分析から対象200社のうち134社においてdominantな所有主体がないことが判明した。会社支配論に新たな視点を付け加える結論として、株式会社における支配とは、株式所有に基づく支配、および、経営者の広範な意思決定に影響を与えるという意味での支配であり、いずれの支配も経営者支配ではないことが明らかとなった。

本稿は、企業論分野における会社支配論領域の論文であり、対象は株式を公開している巨大企業である。目的は、日本の株式を公開している巨大企業における経営者支配は、既に終焉しているということを論証することにある。

会社支配論、および、経営者支配については、1932年にAdolf A. BerleとGardiner C.Meansが著した『現代株式会社と私有財産』(The Modern Corporation and Private Property)を嚆矢として、さまざまな議論が展開されてきた。日本においても同様に多数の議論が展開されるとともに、多くの実証研究が行われてきた。これら日本における会社支配論の研究は、伝統的な実証調査の方法である持株比率別分析と所有主体別分析によって、日本の大企業は、経営者支配であるとする一定の結論をみた。

問題として取り上げることは、株式を公開している日本の巨大企業は、現在も経営者支配であるのか否か、ということである。本稿は、この問題に、ある一定の解を導出すべく、次のように展開する。まず、会社支配論における支配の概念について概観し、その定義を確認する。次に、経営者支配の定義を確認し、1つの事例により、株式会社における支配の定義、および経営者支配について理論的反論を試みる。加えて、経験的反論として会社支配論の伝統的な方法によりの実証調査を行い、日本の巨大企業における支配の実態を明らかにする。

この節では、会社支配論における支配の概念について論じる。はじめに、この節において、この分野の嚆矢であるBerle and Means (1932) 、および、その前後のアメリカ議会による3つの報告書1)において、株式会社における支配をどのように定義したのか、ということについてみていく。

会社支配論における支配という言葉の定義について、はじめに、1913年に出されたプジョー報告書2)における支配の定義について述べる。プジョー報告書では、Berle and Means (1932) のいう所有と支配の分離という主張はみられない。逆に、株式の所有は、集中しているということであり、支配は、あくまで所有権に付着するという主張である。結論部分で「少数の集団やパートナーやその仲間が今や大量の株式保有を確保し、その会社資産に対する所有を強めている。それは取締役会を支配、有力な後援を得ることによって補強されている」3)と述べていることから、株式の所有権は、支配と結びついているという見解である。プジョー報告書が出された当時では、株式は、個人所有の段階であり、未だ広く分散していなかったということが前提になっている。

次に、Berle and Means (1932) における支配の定義について述べる。第5章「支配の進化」において「支配」の定義がなされる。その定義は、「支配も定義が難しい概念である」4)という前提を示すのに続き、「支配はじっさい上、取締役会のメンバーを(あるいはその多数)選出する力だと、いってもよい」5)とする。続いて、「現実に取締役を選出する力を特定できさえすれば、じっさい上、「支配者」とみなしてよい個人の層を突きとめたことになる」6)といい、これに加え、株式所有権の広範な分散をアメリカ電信電話、ペンシルヴェニア鉄道、U. S. スチールの3社を例にして実証し、その前提で、株式所有権の広範な分散によって、「所有権」(ownership)、と「支配」(control)、この2つの機能が分化したという。

続いて、国家資源委員会報告7)は、Gardiner C. Means が中心となってまとめていて、支配については、「支配の構造」として第9章でとりあげ、詳細に述べられている8)。支配の用語が比較的新しい経済概念を意味するようになり、それに最大限の明晰さを与えることが重要となった9)と指摘し、この部分の注で「権力」と「支配」という言葉を対比させ、支配の概念について鮮明に記述されている。以下、その部分の要約である。

まず、権力(power)について、この報告書において、この用語は、政治学者によって論じられている問題についてのなかで取り扱われる。支配(control)は、権力という用語より、むしろ多く取り扱われる。それは、次のふたつの理由による。ひとつめの理由は、権力という用語は、伝統的に政治の分野に限定されて使われてきたということである。権力がいかに獲得、維持され、あるいは、取って代わられるかという意味で使われてきた。このような意味合いが付着していないということにおいて、支配という用語が妥当と考えられる理由である。それは、また、資源の組織化に影響を及ぼしてきた市場、管理的ないし誘導的要因を統合しようとする場合においても支配という用語が妥当であるからとする。ふたつめの理由は、ひとつめの理由より、重要である。ふたつめの理由は、「支配」の動的な含意にある。「権力」は、単に地位の用語であるが、「支配」の場合にのみ、他人によって採用されたに影響を及ぼす動的過程に関することによって、人が支配することができる。すなわち、「支配する」という動詞は、「権力を行使する」という成句と一致するということである。国家資源委員会報告書は最終的に「支配概念」について次のように定義する。「ある個人ないし集団が、他の個人ないし集団によって採用された資源利用について政策の影響に及ぼす能力に関連して用いられる」10)と。

最後に、TNEC報告書11)における支配について、この報告書においての株式会社における支配は、dominantとcontrol、このふたつの英単語があてられる。dominantについて、英和辞典では、まず語源は、16世紀のラテン語であるdominasであり、”domin (ate) + -ant”、支配性のあるという意である。形容詞として、(・・・に対して)支配的な、最も有力な、優勢な、人を見下すような、権勢欲にあふれた、などのように邦訳される12)。TNEC報告書が会社の支配をcontrolか、もしくは、このdominantという単語を使う理由は、この報告書においては、株式会社における支配を株式の所有と切り離さずに、株式所有と支配を結び付けているからであろうと考える。

ここで辞書による「支配」(control)の記述を確認しておく。広辞苑によると「支配」という言葉は、① 仕事を配分し、指図し、とりしまること。② 物を分け与えること。分配すること。③ 統治すること。④ あるものが自分の意志・命令で他の人の思考・行動に規定・束縛を加えること。そのものの在り方を左右するほどの、強い影響力を持つこと13)とある。英和辞典14)による “control” は、次のように記述される。まず、語源について、動詞については、15世紀の中世ラテン語 “contrarotulare” であり、「会計簿を管理する」より、名詞については、16世紀のフランス語を語源とし “contrôle” 勘定帳簿より、“contra-”(反対に)+ “-rol”(転がす=roll)=(帳簿)を反対に回す→(逆らって)調査する、照会する。とある。動詞は「支配する」、名詞で「支配」がそれぞれ最初に記載されている。

TNEC報告書においては、支配を次のように定義する。まず、「支配」はきわめて難しい概念であるという前提のうえで、会社を導く広範な政策を決定する力として、企業の日常的業務に対する現実的影響力ではない。したがって、ある集団による支配の存否は、事実の問題である。役員、取締役、および、株主の法律的特権は、このような支配の所在とあまり関係しないのかもしれない。さらにまた、それは全議決権株の過半数のごとき一定数の株式所有に依存しないのかもしれない15)、と。

以上が、Berle and Means (1932) 、および、その前後のアメリカ議会による3つの報告書における支配の定義である。

2.2 株式会社における所有・支配・管理ここでは、次節で事例について述べる前提として、Berle and Means (1932) の次の主張を確認しておきたい。それは、所有権(ownership)と支配(control)、この2つが機能分化したという主張である。支配という言葉について、所有権とは別の何かであって、また、管理(management)とは別の何かと言わなければならないという16)。ここで所有と支配、および、管理(経営)17)、この3つの言葉の関係を論じることにより、支配を取締役を選出する力と定義するのである。支配とは、所有権とは別の何か、すなわち、株式の所有は、支配と切り離され、結びついていないという主張である。加えて、支配は管理(経営)とも別の何かなのであるという。ここで支配という語が、いったん所有と管理(経営)から切り離され、どちらの語にも付着しない状態になり、そこから3社の実証調査により明らかとなった株式の広範な分散という状況、および、支配を取締役を選出する力と定義することを根拠として、支配が経営に付着した状態を経営者支配(management control)とよび、新たな概念を導出したのである。

さて、ここで次のような疑問が生じる。それは、株式会社における支配とは、株式が広範に分散していれば、株式の所有とは切り離され、所有と支配は結びつかないのかということである。

2.3 事例による考察と知見この節では、株式会社における支配は、Berle and Means (1932) の主張するように、株式の所有と切り離され、所有と支配は、結びつかないのか、ということを1つの事例をとおして検証することを試みる。

経営者支配という概念を支える根拠は、株式の広範な分散と経営の複雑化と専門化による専門経営者の進出という2つの要素から構成される。ここで取り上げる中心的な問題は、株式の所有は、株式会社の支配と結びつかないのか、という問題である。事例をとおして考察し、2.1で取り上げた株式会社における支配の定義について検証していく。

ここで取り上げる事例は、石油メジャーの米エクソンモービル18)と投資会社のエンジン・ナンバーワン19)によるものである。その舞台は、2021年5月のエクソン・モービルの株主総会20)であり、帰結は、エンジン・ナンバーワンが推薦し、エクソン・モービルのダレン・ウッズCEOが強く反対した取締役候補4名のうち3名が取締役のポストを獲得したということである。

エクソン・モービルは、2021年5月、株主に対して、エンジン・ナンバーワンが推薦した取締役候補4名がすべて不適任であると指摘し、ダレン・ウッズCEOは、エンジン・ナンバーワンを支持すれば、「当社の前進を脱線させ、配当を台無しにする」と訴え、チーム一丸となってエンジン・ナンバーワンの主張を退けるよう土壇場まで取り組んでいた。しかし、結果はエンジン・ナンバーワンが推薦する4名の取締役候補のうち3名が取締役のポストを獲得した21)。

会社支配論の視点から注目すべきは、エンジン・ナンバーワンの保有株式比率が、全体の僅か0.02%であったことである。しかし、エンジン・ナンバーワンは、エクソン・モービル株式の6.6%を保有し、2番目の大株主であるブラック・ロック、および、アメリカの年金基金22)からの支持により3名の取締役ポストを得たのである。

エンジン・ナンバーワンが、ごく僅かでも株式を所有していなければ、このような結果にはなり得ず、ごく僅かながらも株式を所有していたからこそ、株主の立場を行使できたのである。また、同じように、エンジン・ナンバーワンは、株式を僅かながらも所有することにより、賛同する機関投資家から所有する株主投票権を集めることが可能になったのである。このことから、株式所有は、株式会社支配の大きな要因であることがわかる。この場合は、株式所有をとおした取締役の選任という意味での支配である。

このエクソン・モービルとエンジン・ナンバーワンをめぐるストーリーから、次の知見が得られたと考える。まず、株式の所有と株式会社における支配は結びついているということである。この場合の支配の意味することは、株式会社における支配とは、取締役を選任する力ということであり、Berle and Means (1932) の定義のとおりである。しかし、前述のとおり、繰り返すが、株式所有と支配は結びついている。故に、広範な株式分散を根拠とした経営者支配は成立しない。エクソン・モービルの経営者であるダレン・ウッズCEOは、エンジン・ナンバーワンの主張を退けられずに、結果としてエンジン・ナンバーワンの推薦する取締役候補4名のうち3名が取締役のポストを得たのである。

法学者の江頭憲治郎は、経営者支配を次のように定義する。「経営者支配とは、通常の用法では、次のような現象をさす。①企業規模が拡大するにつれて株式が大衆の間に分散する反面で大株主の持株比率が低下する傾向と、②経営活動の複雑・専門化によって経営を担当する者が自主性を確保することが結びついて、企業規模が小さいときに存在した大株主の会社に対する影響は失われ、その結果として、自分では株式をほとんど所有していない経営者が、経営者(取締役)を選任する株主総会を事実上支配して、自分を経営者に選任して、また、自分の後継者を自分で選任するにいたる現象」23)と。この定義は、すでに一般化した経営者支配のイメージに合致し、特に違和感を持たせるものではない。これに、前述のエクソン・モービルの取締役選任のケースを照らしてみると、もはや、エクソン・モービルの事例は、経営者支配ではないことが確認できるであろう。このように株式の広範な分散を根拠にした経営者支配説や、株式は分散しているが、機関所有が進み、機関所有のもとでの経営者支配説といったことは成立しない可能性が出てきたことが確認できる。仮に、エンジン・ナンバーワンのようなアクティビストが日本の株式会社の株主として登場すれば、同じようなストーリーが日本において展開される可能性も否定はできない24)。

次に、エンジン・ナンバーワンの主張にブラック・ロック、および、アメリカの年金基金がなぜ賛同したのかということについて考察していく。この背景は、いわゆる脱炭素や気候変動というキーワードで語られる大きな社会の潮流の存在であろうと考える。これらの機関はすべて機関投資家であって、受託機関である。その目的は、委託者から預かった資金を安全かつ効率的に運用することである。安全かつ効率的に運用するにあたってブラック・ロック、および、アメリカの年金基金は、エンジン・ナンバーワンの主張に賛同したのである。脱炭素ということが最善・最良・最適な道なのか、という問題や地球温暖化の真偽、地球が温暖化していると仮定する場合の人為的二酸化炭素排出要因説の科学的根拠の信憑性などに関わらず、気候関連の規制や技術関連に関する機運はますます高まり、投資家は脱炭素という大きな流れには逆らえないということを意味しているのであろう。2016年9月にブラック・ロックが発表したレポートには、次の記載がある「もはや投資家は、気候変動を無視するわけにはいきません。その科学的根拠について懐疑的な人もいるかもしれませんが、気候関連の規制や技術関連に向けた機運はますます高まります。誰もが影響を受けることになるでしょう」25)と。これは、人為的な二酸化炭素排出による地球温暖化説の根拠の信憑性や真偽に関わらず、気候変動は無視するわけにはいかない。成長は、そこに存在するという主張であろう。多くの様々な支流から、脱炭素こそが経済成長の本流であるという巨大な大河へとマネーが流れ込み、もはや人為的な二酸化炭素排出による地球温暖化説は仮説ではなく、決定的な変えることのできない結論となってしまったかのようである。

このような大きな流れを背景として、エクソン・モービルの経営者であるダレン・ウッズCEOは、エンジン・ナンバーワンの主張を退けられずに、結果としてエンジン・ナンバーワンは、ブラック・ロックやアメリカの年金基金の賛同により、推薦する取締役候補4名のうち3名が取締役のポストを得るという結果になったのである。

ここで、このエクソン・モービルとエンジン・ナンバーワンをめぐるストーリーから、前述の国家資源調査委員会の定義である「ある個人ないし集団が、他の個人ないし集団によって採用された資源利用についての政策に及ぼす能力」ということから考えると、脱炭素という世界的な潮流がエクソン・モービルの取締役選任に大きな影響力を発揮したとみることができると考える。エクソン・モービルの経営者も株主であるエンジン・ナンバーワンもブラック・ロックも、また、アメリカの年金基金も、この潮流には逆らえず、従わざるを得なかったように考えられる。また、TNEC報告書の「会社を導く広範な政策を決定する力」という定義から考えても同様の事が言えるであろうと考える。

以上から、株式会社における支配は、所有もしくは経営のどちらに支配が結びつくかという視点のみで語る事ができなくなったと考える。また、経営者支配であるという結論については、疑わなければならない。Berle and Means (1932) からの経営者支配という結論も、その時代における潮流を写した論調であったのかもしれない。

日本における会社支配論は、持株比率別分析と所有主体別分析という2つの伝統的な実証調査の方法を用いて展開されてきた。旧くは、Berle and Means (1932) から3年後の1935年に西野嘉一郎による『近代株式会社論』が出版される。続いて、増地庸次郎による『わが国株式会社に於ける株式分散と支配』が1936年、第2次世界大戦後の1956年には、占部都美による『経営者』が出版される。その後も、1963年の広瀬雄一による『株式会社の支配構造』、1973年の三戸公・正木久司・晴山英夫『大企業における所有と支配』、1976年の宮崎義一による『戦後日本の企業集団』、1983年の三戸浩による『日本大企業の所有構造』などがある。第3節では、実際に実証調査を実施し、会社支配論の視点から、現在の日本の巨大株式会社における支配について考察する。

3.2 先行研究先行研究として、三戸・池内・渡辺 (2001) をとりあげる。日本の巨大株式会社の株式所有構造を1956年から1996年までの期間について、持株比率別分析と所有主体別分析を用い、時系列で比較されており、優れた研究であるという理由による。日本の巨大企業の所有構造の特徴として、機関所有化、高い集中度、株式相互持合、安定株主、生保による株式所有をあげ、データにより詳細に調査されている。1996年当時の最大の筆頭株主は、生命保険会社であり、200社のうち80社であって40%を占めていた。また、筆頭株主の圧倒的多数は金融機関を中心とした機関で96.5%を占めていた。戦後一貫して見られた機関所有化、企業集団による所有、事業会社から金融機関へという3つの流れは、1976年、1986年がピークであったと指摘している。結論は高い機関所有化であり、かつ、株式の筆頭株主および十大株主への高い集中度の進行である。

また、筆者は、2016年に上記の先行研究の方法や知見を継承すべく、谷川 (2016b) において実証調査を行い、1996年以来、未調査となっていた日本の巨大株式会社の株式所有構造について調べ、論文として纏めた。この調査で明らかになったことは、日本の株式公開巨大企業の所有構造の特徴として機関所有化と高い集中度においては大きな変化は生じていなかったが、十大株主を構成する機関には大きな変容があり、それは、都市銀行や生命保険会社にかわって、外国人機関投資家と資産管理信託銀行名義の背後に存在する年金基金が大きな勢力となったということである。

本稿の調査では、この2つを先行研究としてとらえ、1956年からの調査を継承し、時系列で基礎的なデータを提供することを目的とする。

3.3 実証調査の方法はじめに、持株比率別分析について、この分析方法は、Berle and Means (1932) において開発され、以降、主要な実証調査に用いられてきた方法である。創業者や同族など、特定の大株主に株式が集中している場合は所有者支配、株式が広範囲に分散し、特定の大株主が不在の場合には、経営者支配と分類する方法である。

次に、所有主体別分析について、この分析方法は、1940年にアメリカで報告されたTNEC調査で初めて用いられた方法であり、持株比率別分析と同様に主要な実証調査に用いられている。この調査方法においては、株式会社には、支配者となる支配的(dominant)な大株主(所有者)が必ず存在することを前提としている26)。

これら2つの分析方法は、そもそも析出しようとする支配形態が対照的であり、持株比率別分析では、株式所有の分散から経営者支配を析出しようとするのに対し、所有主体別分析においては、支配者は必ず存在するということを前提に、経営者支配というカテゴリーを設定しないものである。結果はおのずと異なったものとなる。

本稿における実証調査の対象は、2021年3月31日を基準日として、日本の株式市場に上場している株式会社を総資産額でもって降順に並べ、そこから証券分類の大分類における金融・保険業と外国会社を除いたいわゆる非金融産業会社のうち、上位から200社である。

次に、同様に2021年3月31日を基準日として、対象200社の公開されている直近の有価証券報告書から筆頭株主および十大株主を抽出し、氏名、または、名称を特定した。その属性を公機関・産業会社・都市銀行・信託銀行・その他の銀行・証券会社・生命保険会社・損害保険会社・その他の金融機関・同族個人・同族会社・同族財団等・持株会・その他の機関、以上14項目に分類集計した。なお、外国人機関投資家は、その他の機関に分類した。また、上記と同じ資料をもとに筆頭株主および十大株主の発行済株式総数に対する所有株式数の割合(%)を抽出し集計した。

所有主体別分析については、10%を基準に支配的(dominant)な所有主体を公機関、同族、単一所有、複数所有、なし、以上5つのカテゴリーに分類した。実証調査の目的は、この2つの分析方法を用い、できる限り詳細に日本の上場している株式会社の所有と支配について明らかにすることを試み、時系列で基礎的なデータを提供することである。

調査項目は次の3項目である。

① 持株比率別分析による十大株主の発行済株式総数と延べ株主数に対する割合

② 持株比率別分析による十大株主の属性分類

③ 所有主体別分析によるdominantな所有主体の状況

実証調査の結果について、以下にその概要を示す。本稿における結果と先行研究として三戸・池内・渡辺 (2001) 、および、筆者による前回調査である谷川 (2016b) を取り上げ、その比較から、日本の株式会社の所有と支配について検討する。

3.4.1 十大株主にみる集中と機関化の度合いBerle and Means (1932) の第1の主張は、株式所有権のかつてない広範な分散であった27)。一方でBerle and Means (1932) 以降の実証調査が指摘したことは、機関所有化の進展である。すなわち、株式所有権が公衆一般に広範に分散し、かつ、一方では、機関株主に集中がみられるということである。

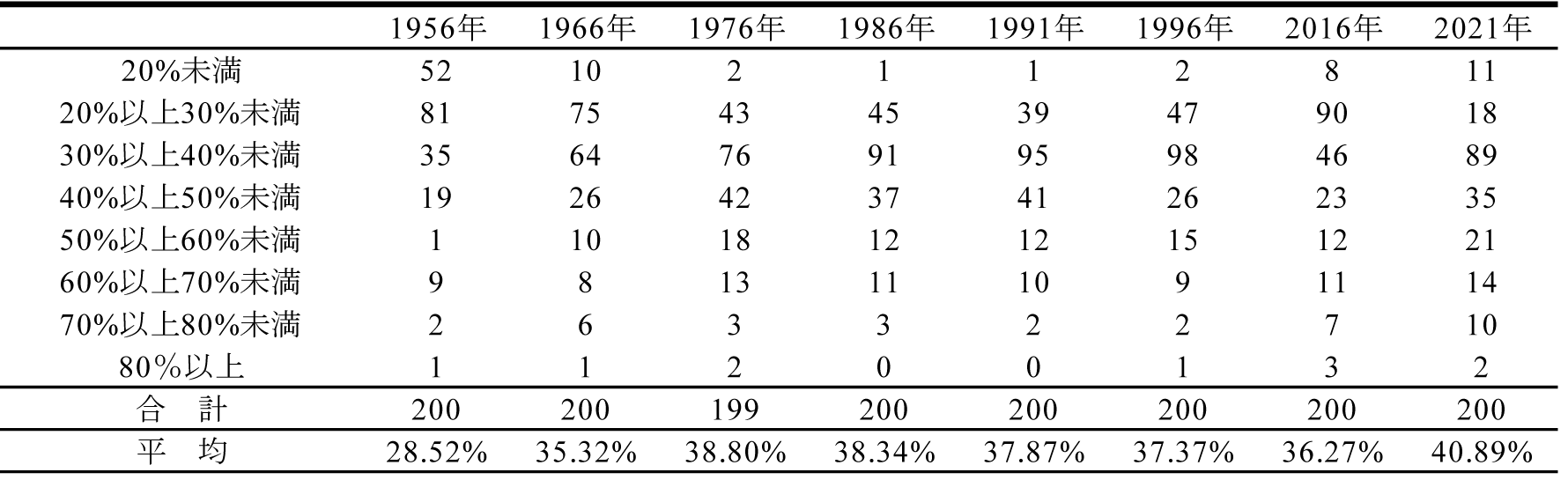

この項では、まず、十大株主が発行済株式総数において、どの程度の株式の割合を所有しているのか、ということについてみていく。集計の結果、十大株主の持株比率合計の平均は40.89%である。十大株主の持株比率の平均値と持株比率分布の推移は次の表1のとおりである。1966年調査以降、ほぼ30%代後半で推移していることが確認できたが、今回の調査では40.89%となり、十大株主への集中度は増加し、過去最高となった。

出所:1956年から1996年までの数値は水戸・池内・渡辺 (2001) を参考に作成。

表2は、2つの先行研究の実証調査の数値と今回の調査結果を比較した時系列での推移である。

出所:1976年から1996年までの数値は水戸・池内・渡辺 (2001) を参考に作成。

以上から、対象200社における十大株主への集中、および、機関化が確認することができた。次にみていくことは、これらの機関は、いったいどのような機関であるかということである。

3.4.2 十大株主の機関はどのような機関か前項において機関への集中が確認できた。この項でみていくことは、これら十大株主に占める機関とは、いったい、どのような機関であるかと、いうことである。先行研究においても同様に、大規模化に従い、株式は分散するということがBerle and Means (1932) 以来の常識的理解であるが、株式はむしろ集中しているのであって、十大株主においても、筆頭株主においても、きわめて高い集中度を示している28)と指摘している。そして、十大株主を構成する主体を14分類し、その構成割合とここ25年間の変化を示したものが、次の表3である。

出所:1996年は水戸・池内・渡辺 (2001) を参考に作成。

表3から、都市銀行と生命保険会社は、この25年間でその構成比を低下させている。また、信託銀行の比率が所有主体の中で一番高くなっている。これは資産管理信託銀行の比率の上昇によるものである。その他の機関は、前回調査時より若干低下したものの1996年比では大幅に伸びており、これは外国人機関投資家をここに分類したことによる。

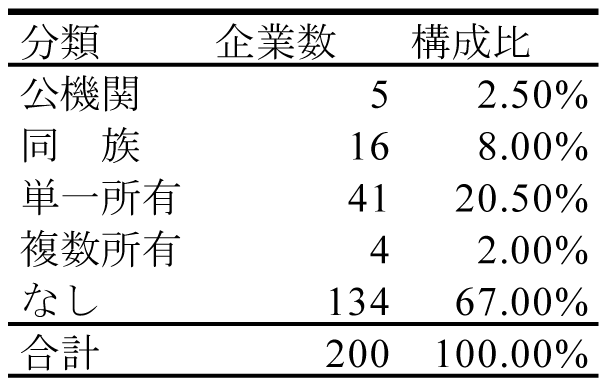

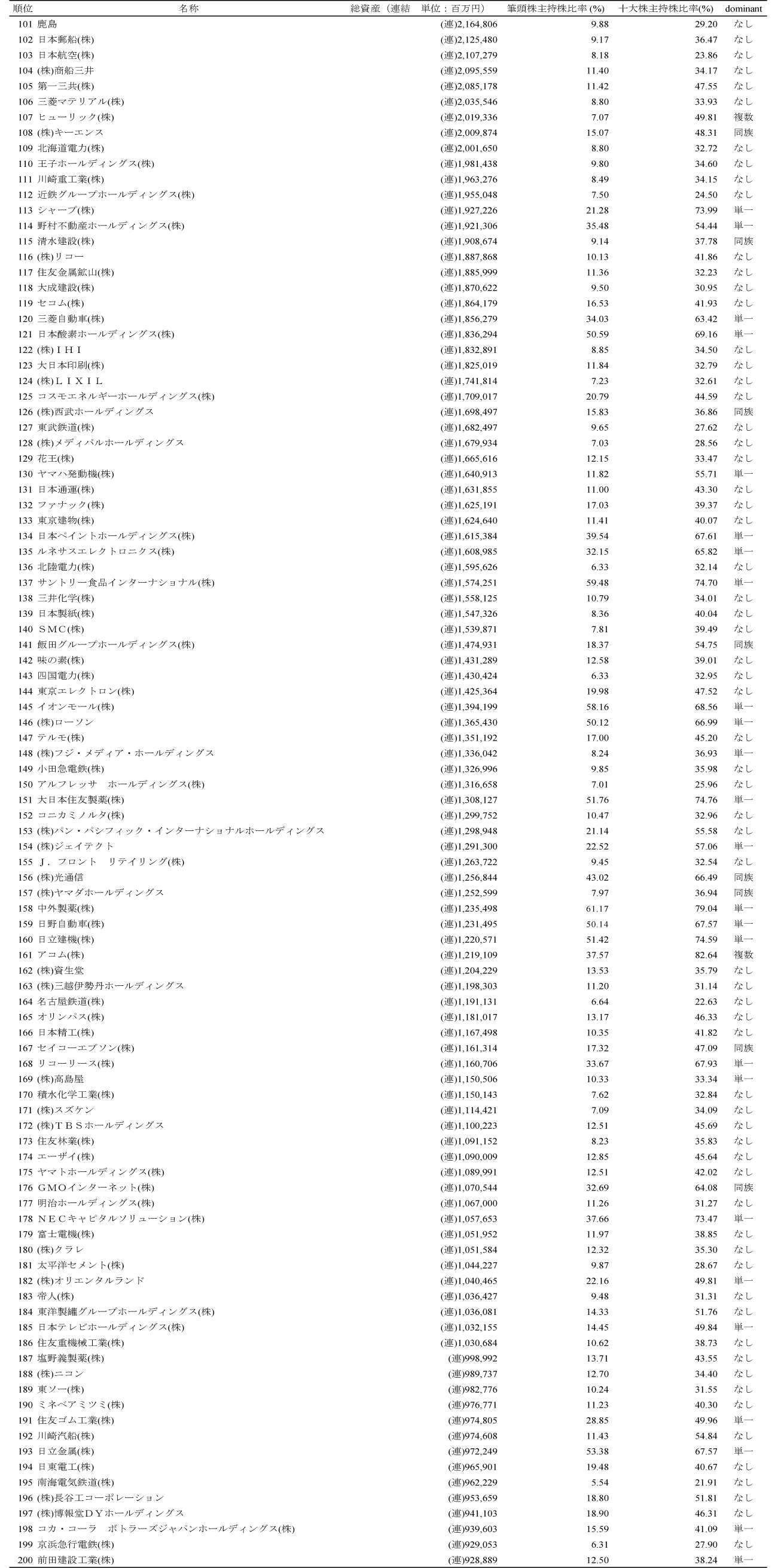

3.4.3 所有主体別分析について所有主体別分析の結果の概要については、次の表4のとおりである。なお、対象200社すべての結果については、付表1および付表2のとおりである。

出所:筆者作成

出所:筆者作成

出所:筆者作成

本稿では、株式を公開している日本の巨大企業は、現在でも経営者支配であるか否か、という問題を中心に論じてきた。Berle and Means (1932) 以来の経営者支配であるとする結論の根拠は、株式の広範な分散と専門経営者の進出という事であった。しかし、事例として取り上げたエクソン・モービルの株主総会における取締役選任のストーリーをみると経営者支配という結論は妥当しない。加えて、このストーリーは、株式会社における支配は、株式所有と結びつくということを示唆している。エンジン・ナンバーワンは、その単独の持株比率では、主張をとおせず、ブラック・ロックとアメリカの年金基金の賛同があってこそ推薦する取締役候補がポストを得たのである。

会社支配論に新たな視点を付け加えることを結論として明示するならば次のようになる。株式会社における支配とは、次の2つであると考える。ひとつは、株式所有に基づく支配であり、もうひとつは、経営者の広範な意思決定に影響を与えるという意味での支配である。事例が示すことは、株式会社における支配を取締役会のメンバーを選出する力と定義するならば、その力は株式所有によるものである。事例のストーリーにおいては経営者は取締役を選出できなかったのである。

また、経営者の広範な意思決定に影響を与えるという意味での支配について、これは、前述の国家資源調査委員会の定義である「ある個人ないし集団が、他の個人ないし集団によって採用された資源利用についての政策に及ぼす能力」、および、TNEC報告書の定義である「会社を導く広範な政策を決定する力」、とほぼ同義である。経営者支配であれば、経営者は株式会社を導く広範な意思決定を自由に行えるであろう。しかし、事例が示したことは、社会の論調の大きな流れには、従わざるを得ないということである。経営者の広範な意思決定に決定的に影響したことは、脱炭素というキーワードで語られる社会の論調の大きな流れである。例えば、エクソン・モービルのダレン・ウッズCEOのいうように、エンジン・ナンバーワンを支持すれば、「当社の前進を脱線させ、配当を台無しにする」と主張しても、それは通じないのである。このように株式会社における支配は、経営者の広範な意思決定に影響を与えるという意味において、大きくは社会の論調が支配していると考えられる。

以上は、事例からの知見であるが、これらの知見を支える根拠として実証調査が必要となる。会社支配論に新たな視点を付け加えるとして、株式会社における2つの支配について述べたが、実証調査をとおして、実態として、どのような者、または、どのような機関が株式会社を支配する機会を有しているか、また、社会の論調が経営者の意思決定にどのように、どれくらい影響するのかを測る指標として実証調査は重要である。実証調査が示したことは、十大株主への集中度が高く、それら十大株主のほとんどすべてが機関であって、機関のなかで一番比率が高いものが資産管理信託銀行であり、続いて、その他の機関に分類した外国人機関投資家である。そして、これらの機関はいずれも受託機関であるということである。

また、所有主体別分析が示した、所有主体なしに分類した67%を占める134社をどのように考えるかということが問題となる。これら134社を経営者支配とみるか、否か、ということである。経営者支配であるという結論は、大きく修正されるべきである。実証調査における所有主体別分析の結果が示したとおり、67%の企業にdominantな株主が存在しない。これを経営者支配であるとせず、株式の広範な分散からエクソン・モービルの事例が示すような事態が起こる可能性があり、これは、経営者支配ではなく、社会29)による支配といってよいであろうと考える。そして、社会による支配と株式所有による支配は、事例が示すとおり同じひとつの企業について同時に共存しうる。事例のエクソン・モービルにおける取締役選任に関するストーリーのような事態が日本の株式公開巨大企業に起こる可能性は否定できない。経営者の意思決定に関するオプションの範囲は狭まり、限定的な範囲でのみ選択が可能となるに止まるのではないかと考える。社会の論調には逆らえず、脱炭素こそが成長であれば、そこに向かうしかない。このような事態は、すでに経営者支配という概念が終焉したことを示しているのである。

Berle and Means (1932) の第Ⅳ編第4章は、「株式会社の新概念」という題名である。ウォルター・ラテナウの引用から始まり、題名のとおり株式会社の新概念について論じられている。権力を、すべての関係者が恩恵を享受するように用いるべきだと求める社会圧力の増大を背景として、次の世紀の歴史の予見を示す。それは、現代株式会社というコミュニティーを所有者や支配者だけでなく社会全体に奉仕することができる位置につけたことを第3の可能性といい、会社活動の全面的に新しい概念を提供するという。そして、所有者の主張も支配者の主張も、コミュニティの優先的な利益に反してそれを為すことができないというのである。ここまでを読むと経営者支配とは別の何かを提示するのかとも思うが、株式会社を経済的国家といい、経営者をその行政官にたとえ、事業経営の遂行は、この行政官、すなわち経営者の識見と能力にかかっているという。これは、実証研究とは別の方法での経営者支配の主張なのであろう。しかし、本稿で主張したいことは、前述のとおり経営者支配は弱まり終焉したということである。

以上のように、理論的反論として、事例をとおして株式が広範に分散している企業であっても、その実態は経営者支配ではないことが確認できた。また、経験的反論として、日本の巨大株式会社についての一般的理解としての経営者支配は実証調査の結果が示すとおり、十大株主への集中度が高く、株式の広範な分散を根拠とする経営者支配とは言えないことが明らかになった。株式会社支配における概念は変化し、日本の巨大株式会社における経営者支配は終焉したのである。

本稿のタイトルは、筆者が2016年に実証調査を行い、それを論文に纏めてから以降という意味で2017年以降の日本の会社支配論とした。本稿の限界は、1つの事例から論じたことであって、しかも、それがアメリカにおけるストーリーだということである。日本でエクソン・モービルの株主総会における取締役選任をめぐるストーリーと同様の事態が起こる可能性もあるとしたが、日本においては、おそらくは、制度補完性ということから考えると、その可能性は低いのかもしれない。株式を公開している巨大企業、特に株式が分散している企業の経営は、自由度が低いように思える。経営者は、さまざまな制約を受けたなかで意思決定を行っているのであろう。この制約から自由になる手段として有効なものは、やはり株式所有なのではないかと考える。もし、経営者の意思決定に多大な影響を与えるという意味において、株式会社を支配している者が、社会であるとするならば、将来から現在を振り返ったときに、その論調に大きな誤謬がないことを願う。

最後に匿名レフリーの先生方からコメントをいただいたことに心より感謝いたします。