Articles

Empirical Analysis of CSR Information Disclosure in Japan and China : The Effect of Female Directors

2023 Volume 19 Issue 2 Pages 67-81

Details

2023 Volume 19 Issue 2 Pages 67-81

近年、CSR情報開示と企業の指導的地位に女性が占める割合の拡大が問題となっている。国際的にも情報開示ガイドラインや、企業の指導的地位に女性が占める割合を増やすことがより明白に規定されるようになっている。これまでのCSR情報開示と指導的地位に女性が占める割合の増大が企業業績へ与える影響についての研究は、単にCSR情報を開示する行動、または女性役員比率が企業の財務業績へ与える影響に注目してきた。ただしGRIスタンダードやISO26000など国際的に主要な開示基準に基づいた開示であるか、CSR情報の開示レベルについても加味し、また社内外の女性取締役が企業の財務業績以外のESG評価へ与える影響についても、取締役会の諸要因を考慮して分析することが課題として残されている。

そのため、本稿では、日中企業のCSR情報開示と社内外の女性取締役比率に注目し、両国企業のCSR情報開示及び社内外の女性取締役比率が、企業の財務業績やESG評価にどのような影響を与えるのかについて明らかにすることを試みた。具体的には両国上場企業のパネル・データを用いて実証的な検証を行い、分析結果の比較を行った。その比較によると、1) 日中いずれを問わず、社内女性取締役比率は企業のTobin’s Qにはポジティブな影響を与え、CSR情報開示は企業のESG評価にポジティブな影響を及ぼす、2) 中国においては、女性取締役比率は企業のTobin’s Qにポジティブな影響をもたらす一方、日本においては、女性取締役比率は企業のROEにネガティブな影響を与える、3) 日本においては、社外女性取締役比率はESG評価にネガティブな影響を与え、社内女性取締役比率は企業のROEにネガティブな影響をもたらす、4) 日中の双方において、CSR情報開示の程度は企業の女性取締役比率とESG評価の関係に促進効果を及ぼすが、企業の社内外の女性取締役員比率と財務業績との関係には、情報開示の程度により異なる影響をもたらす、ことが分かった。

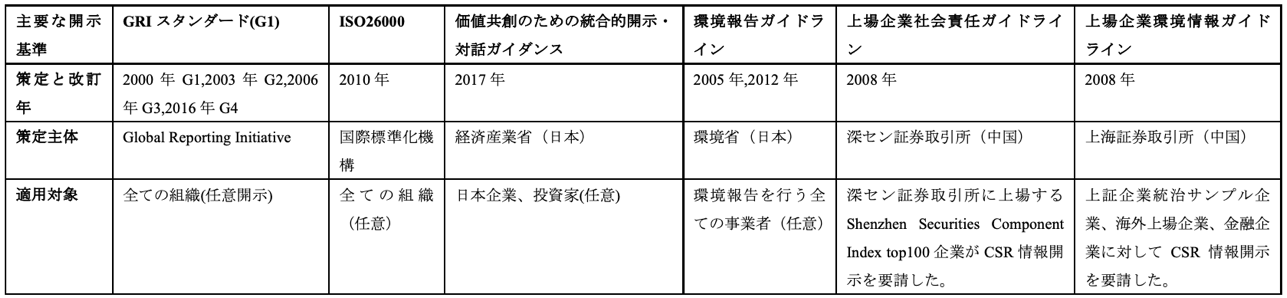

近年、日中両国においてESG投資への関心の高まりとともに、CSR情報開示と企業の指導的地位に女性が占める割合の拡大が課題となっている。国際的に情報開示ガイドラインの制定が進み、日中両国内でもCSR情報開示の自主的なガイダンスや証券市場の開示規則が示されてきた(表1参照)。

出所:企業活力研究所 (2018)に筆者加筆

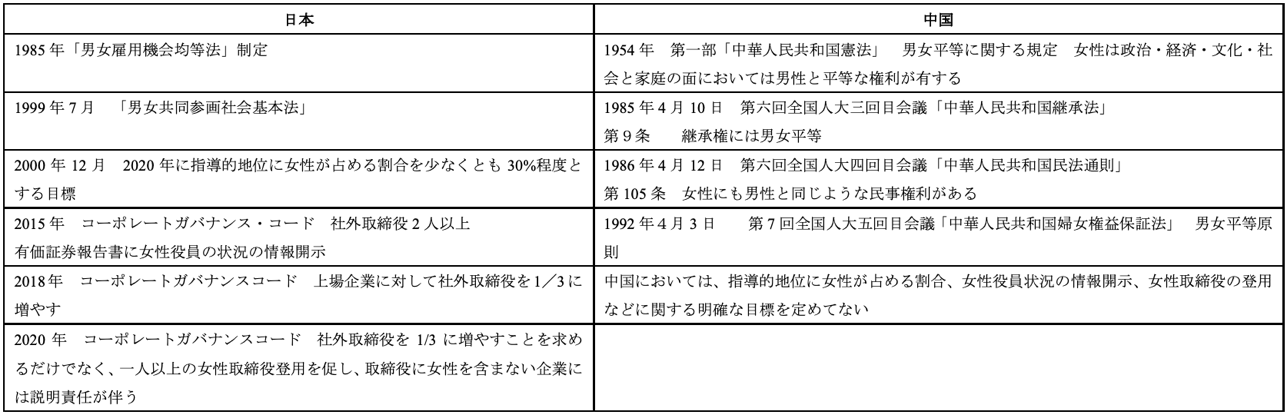

また、男女平等に関する法律・規則をふまえ、とりわけ日本において企業の指導的地位に女性が占める割合を増やすことが企業統治指針により明白に規定されるようになってきた(表2参照)。

日中両国で、制度的なCSR情報開示の要請が強まり、また女性の活躍推進などダイバーシティ経営への期待も高まりつつあるが、果たして、情報開示の程度の高さや女性役員比率の高さは企業業績にどのような影響をもたらすのか、これまで十分な研究蓄積がなされてこなかった。そこで本稿では、日中両国の上場企業をサンプルとして、取締役会が最良の選択をしているかどうか、すなわち、企業のガバナンスを決定する主要な要因を考察し、さらに、CSRの情報開示と取締役会の性別多様性が企業業績(財務パフォーマンスのみならず非財務的なスコアも含む)に及ぼす影響を実証的に分析する。とりわけ、社外女性取締役と社内女性取締役を分離して分析することで、それぞれのガバナンスへの影響度を考察する。

日中の企業がおかれた経済状況は異なるが、CSR情報開示とマネジメントの多様性がもたらす企業業績への影響が明らかになれば、バブル経済崩壊以降、長期低迷からの脱却を図る日本企業にとっても、また経済発展の行き過ぎへの反省からステークホルダーとの調和的関係を模索する中国企業にとっても、より良い経営のヒントが得られるだろう。

まずは、社内・外女性取締役と企業業績との関係について検討する。新倉と瀬古(2017)は初めて、2015年に日本の東京証券取引所に上場している企業を対象に、それらの女性取締役を社内と社外女性取締役に分けて、企業の社内女性取締役比率は社外女性取締役比率より、企業の財務業績(ROE)にポジティブな影響があることを明らかにした。

Nguyen (2021)は2009年から2015年までの日本上場企業300社以上のパネル・データを用いて、女性取締役の存在はリスク回避行動と関連せず、女性取締役によるROAとTobin’s Qへの有意な影響は見られず、ただし、女性取締役を社外と社内取締役に分けると、社外女性取締役の存在は企業のROAとTobin’s Qに負の相関があることを明らかにした。

Wang, et.al (2021)は上海と深圳証券取引所に上場している中国企業をサンプルとして、社内女性取締役は1人でも、開示されたCSR情報の評価に大きく貢献する一方、社外女性取締役は3人に達するまで、開示されたCSR情報の評価にあまり貢献しないことを発見した。一方、取締役に関する文献では、各取締役による監視と助言の二重機能に言及することが多いが、社外取締役はより効果的な監視役であると指摘されることが多い(Morikawa, 2020)。しかし、社内取締役も取締役に貴重な情報を提供する役割を果たす(Nguyen, 2021)。

これらの先行研究は、社内・外女性取締役比率が企業財務業績にポジティブな影響を与えることを明らかにした。ただし社内・外女性取締役比率と企業業績との関係について従来の研究は企業の財務業績しか注目せず、非財務業績に関心を払ってこなかった。非財務業績への影響については、新制度派理論にもとづき、多様な性別、特に社外女性取締役員を有している取締役会が、企業を外部環境に適合させ、リソースを引きつけることにより、株主の効率と企業業績を向上させ、企業の正当性を高めるというような、社外女性取締役員が企業業績にポジティブな影響を与えるとする研究もある(Ntim and Soobaroyen, 2013)。ゆえに、本稿でも社内・外女性取締役比率が高いほど、非財務の側面も含め企業業績がよくなることを前提に、以下のような仮説群を立てることができる。

H1 女性取締役比率が高ければ高いほど、企業業績にはポジティブな影響がある。

H1a:社内女性取締役比率が高ければ高いほど、企業の業績にはポジティブな影響がある。

H1b:社外女性取締役比率が高ければ高いほど、企業の業績にはポジティブな影響がある。

次に、CSR情報開示と企業業績との関係について考察する。Bhuiyan and Hooks (2016)は2010から2011年までにアメリカトップ500企業を分析対象とし、悪評の企業の役員は評判を高めるために、より積極的に環境パフォーマンスを改善させることを明らかにしている。Kabir and Thai (2017)は2008-2013年までにベトナムに上場する企業を分析対象とし、年次報告書にある環境と社会のキーワード率は企業の財務パフォーマンス(ROE, ROA, Tobin’s Q)にはポジティブな影響があることを明らかにした。また, Alipour et al. (2019)はイランの上場企業を分析対象とし、企業の環境情報開示がROAとTobin’s Qにはポジィブな影響を与えることを見出した。さらに、Jiraporn, Potosky and Lee (2019)によれば、1996年から2011年までのCSR情報開示に関するLGBT支持政策が企業の市場ベースパフォーマンス(Tobin’s Q)と営業活動によるキャッシュフローにはポジティブな影響があるが、企業の短期的なパフォーマンス(ROA)には影響を与えない。他にも、CSRの情報開示の評価が良い企業は直面する資本制約が下がり(Cheng, Ioannis and Serafeim, 2014)、また、知的資本開示する企業においては、監査委員は監査リスクをより低減させ、監査コストを低めることができる(Demartini and Trucco, 2016)。

上述したように、CSR情報開示が企業の名誉の高め、将来のリスク回避と投資可能性にポジティブな影響を与え、また、企業の市場ベースの財務パフォーマンスにもポジティブな影響を与える。しかしながら、GRIスタンダードやISO26000などに依拠しているか否かといったCSR情報開示の程度が企業の財務業績の他、ESGランクにどのような影響を及ぼすかについての研究はまだ見られていない。

ところで、レジティマシー理論によれば、組織のレジティマシーは持続成長のため重要である(Yu and Zheng, 2018)。正当化戦略は、自社の正当性を獲得・維持するため(すなわち、良いパフォーマンス=「良いリンゴ」による積極的戦略)、或いは特定の環境事故の後に正当性を修復するため(すなわち、悪いパフォーマンス=「悪いリンゴ」によるイメージを払拭するための反応的戦略)に用いられる(Suchman, 1995)。正当性理論を用いたCSRの情報開示の行動に関する先行研究は、企業は自社の正当性を獲得・維持・修復するため、CSRの情報開示を行うという動機と行為の関係に着目している(Kent and Zunker, 2013; Helfaya and Moussa, 2017)。CSRの情報開示行動は、経済政策の不確実性と企業業績の関係に、情報の非対称性を低下させることでモデレーター効果を与える(Ahsan and Qureshi, 2020)だけではなく、他の制度的圧力に直面する際にも役割を発揮すると考えられる。

レジティマシー戦略に従うなら、CSR活動に取り組むことで企業は金融不祥事や、環境事故、その他の社会的責任の欠落に起因する事故など予測不能なネガティブな事象に遭遇した場合でも、業績の改善が期待できる。CSR活動により、消費者から信頼を獲得でき、業績への負の影響を抑えられるからである。また、GRI・ISO26000は情報開示の方向性を示していることから、企業に関する情報はより詳しく公開され、ESG評価も高くなる。それゆえ、企業が社会の期待に適合しようとするため、制度的にCSR情報開示を要請されたかどうかにも関わらず、CSR情報開示は企業業績にポジティブな影響があると推測できる。よって以下のような仮説群を立てることができる。

H2:CSR情報開示を制度的に要請された国であるかどうかに関わらず、CSR情報開示は企業の業績にポジティブな影響を与える。

H2a:CSR情報開示の程度は、企業の財務業績にポジティブな影響を与える。

H2b:CSR情報開示の程度は、企業のESG評価にポジティブな影響を与える。

最後に、CSR情報開示が社内・外女性取締役比率と企業業績の関係にもたらす交互作用効果についても考慮しておこう。Stephen, Rahman and Post (2010)は2009年世界で最も称賛される59の介護企業を分析対象とし、CSRランキングが企業の評判にはポジティブな影響があり、女性取締役比率と企業の評判の関係には調整効果をもたらすことを明らかにした。

また、Balsam, Puthenpurackal and Upadhyay (2021)は1998年から2013年までの、S&P1500社を分析対象とし、独立女性取締役比率と企業業績(ROAとTobin’s Q)との関係が、企業の情報環境によってどのような影響を受けるかを検証した。その結果、不透明(透明)な企業における女性独立取締役比率が業績にマイナス(プラス)の影響を与え、その効果は独立男性取締役比率のそれよりも大きいことを見出した。さらに、独立した女性取締役が、独立した取締役会の議長などの内部情報源や、大規模なネットワークなどの外部情報源から、より多くの情報へのアクセスを持っている場合、不透明な企業における業績への負の効果は消失することがわかった。

本稿でも、CSR情報開示は企業の透明度を高めることで、社内・外女性取締役比率と企業業績の関係を促進する効果が期待されることから以下のような仮説群を立てることができる。

H3: CSR情報開示は女性取締役比率と企業業績の関係を促進する効果を与える。

H3a: CSR情報開示は社内女性取締役比率と企業業績の関係にポジティブな影響を与える。

H3b: CSR情報開示は社外女性取締役比率と企業業績の関係にポジティブな影響を与える。

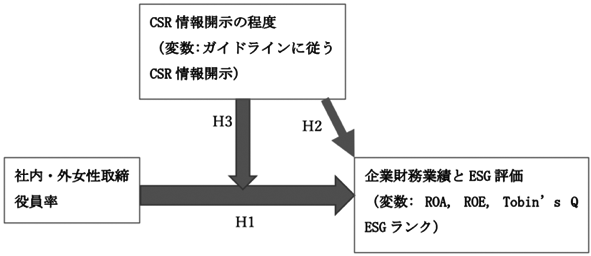

また、これまでに構築された仮説をまとめると図1のようになる。

上述の仮説を検証するため、本稿では、2016年から2020年までの、日本と中国の売上高トップ300の非金融企業に焦点を当ててCSR情報開示と社内・外女性取締役比率が企業の業績に与える影響について分析を行う。日本における売上高、企業財務業績に関するデータは会社四季報から、ESGランクは東洋経済CSR企業ランキングから、企業統治または企業情報に関するデータは東京証券取引所から、CSR情報開示に関するデータはCSR図書館.netと各企業のホームページから取っている。また、中国における売上高、企業財務業績と企業統治に関するデータはCSMARデータベースから、ESGランクはSynTao Green Financeから、CSR情報開示に関するデータはSynTao.comと各企業のホームページから取っている。財務業績とESGランク以外のデータは全てt-1のデータを取っている。

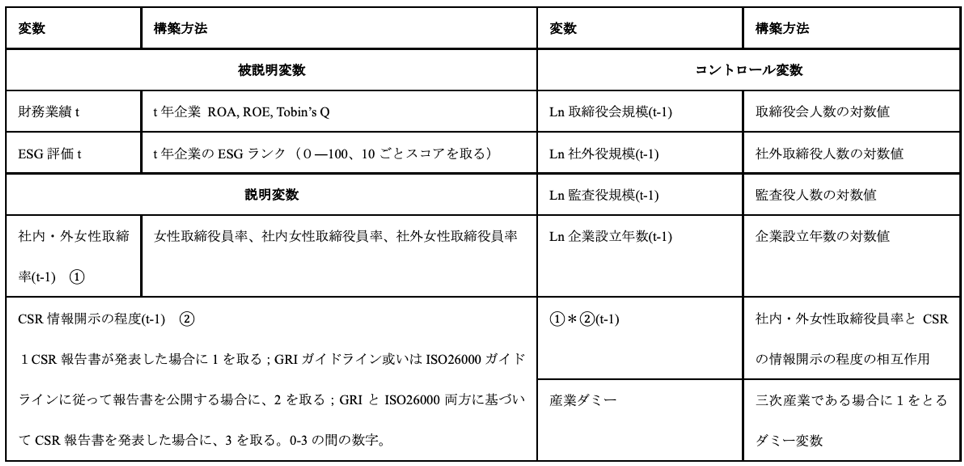

3.2 被説明変数と分析モデル本稿で使用した変数とその構築方法は表3のようにまとめられる。まずは、被説明変数についてである。本稿では財務業績とESGランク2つ被説明変数を取っている。1つ目の財務業績はt年企業のROE、ROA、Tobin’s Qであり、ESGランクはt年時の企業のESGポイント(0-100, 10ごとスコア)を取っている。分析モデルは、OLSモデルに加えハウスマン検定により採択されたランダム効果モデルによる推定を行った。ランダム効果モデルの推定式は以下の通りである。

出所:筆者作成

仮説1:

仮説2:

仮説3:

財務業績は日本と中国のROE、ROA、Tobin’s Qであり、添え字iは企業、

次に、説明変数として仮説1の女性取締役比率、社内女性取締役比率、社外女性取締役比率、仮説2のCSR情報開示の程度、また仮説3のCSR情報開示の程度と社内・外女性取締役比率の相互作用、の合計7つの変数を取った。仮説1の女性取締役比率はt-1年における各企業の女性取締役比率であり、社内女性取締役比率はt-1年における各企業の社内女性取締役比率であり、社外女性取締役比率はt-1年にける各企業の社外女性取締役比率である。仮説2のCSR情報開示の程度は0-3の数字を取っている。t-1年において、CSR報告書を発表しなかった場合に0を取る;CSR報告書をGRIガイドライン、ISO26000ガイドラインのいずれにも沿わず発表した場合に1を取る;GRIガイドライン或いはISO26000ガイドラインに従ってCSR報告書を公開した場合に、2を取る;GRIとISO26000両方に基づいてCSR報告書を公開した場合に、3を取る。仮説3のCSR情報開示程度と取締役員率の交互作用は、t-1年におけるCSR情報開示の程度と企業における女性取締役比率の相互作用であり、CSR情報開示程度と社内取締役員率の交互作用は、t-1年におけるCSR情報開示の程度と企業における社内女性取締役比率の相互作用であり、CSR情報開示程度と社外取締役員率の交互作用は、t-1年におけるCSR情報開示の程度と企業における社外女性取締役比率の相互作用である。

コントロール変数については、t-1年における取締役会規模として取締役会人数の対数値、社外取締役会規模として社外取締役人数の対数値、監査役規模として監査役人数の対数値をとっている。企業設立年数は、t-1年における企業設立年数の対数値であり、また売上高も取り上げている。その他に、3次産業である場合に1を取るダミー変数をコントロール変数として組み込んでいる。

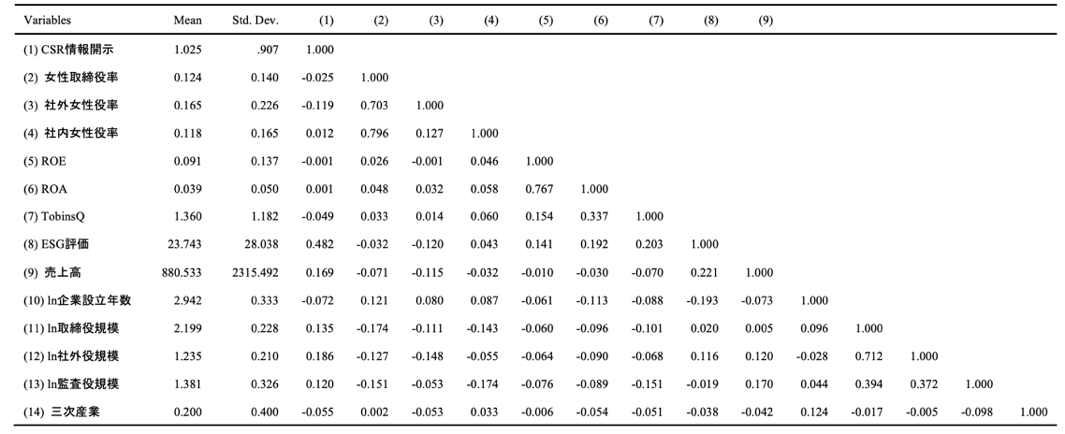

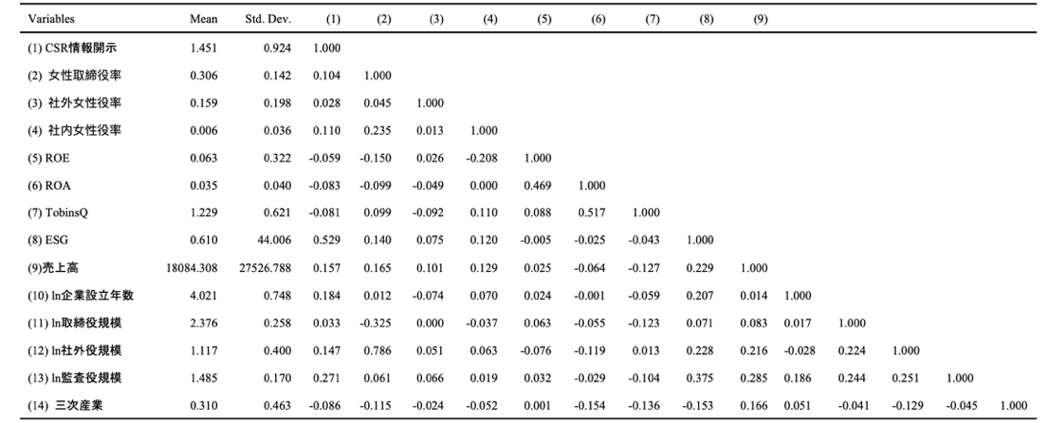

まず、表4と表5に基づいて日中企業における変数間の基本統計量と相関係数について見てみよう。GRIスタンダードやISO26000に基づくCSR情報開示の程度、日中企業の社内・外女性取締役比率の四つ変数の平均値を見ると、日本のCSR情報開示の程度の平均は1.451;中国では、平均は1.025である。CSR情報開示の程度という点で、日本のCSR情報開示は中国よりもGRIスタンダードやIAO26000に従って公開している傾向が見られる。また、日本の女性取締役比率の平均は0.306である;中国では、平均は0.124である。さらに、日本における社外女性取締役比率の平均は0.159である;中国では、社外女性取締役比率の平均は0.165である。最後に、日本における社内女性取締役比率の平均は0.006である;中国では、社内女性取締役比率の平均は0.118であり、中国と比べ遥かにすくないことを示している。それは以下の原因だと考えられる。日本では、女性は結婚・出産期に当たる20歳代から30歳代にかけて一旦離職し、その後は育児がとりあえず落ち着く40歳代以降になると再び職場に戻ることが一般的である。また、日本には年功序列または終身雇用というような日本的経営特徴があって、10何年も経って職場に戻った女性が管理職に就くことは容易ではなく、社内女性取締役まで昇進することができない場合が多いのではないかと考えている。一方、中国では、女性は結婚・出産期に当たる20歳代後半から30歳代にかけて一旦離職するのは日本と同じだが、出産した後、10年20年も待たずすぐ職場に戻るパターンが多い。それは基本的に自分の親たちが子供の面倒を見てくれるおかげであり、自分は母親としては安心に仕事ができると考えられる。また、中国では年功序列ないし終身雇用よりも成果主義に近い人事評価方式であるため、実力があれば、年功・年齢・性別問わず誰でも社内女性取締役まで昇進できると考えられる。

次に、ROE、ROA、Tobin’s Qなどの財務業績及びESG評価の被説明変数を見ていく。日本では、ROEの平均は0.063;ROAの平均は0.035;Tobin’s Qの平均は1.229;ESG評価の平均は61である。中国では、ROEの平均は0.091;ROAの平均は0.039;Tobin’s Qの平均は1.36;ESG評価の平均は23.743である。ESG評価から見ると、中国の企業より日本の企業に関するESG評価はより高くなる。

また、説明変数間の多重共線性の問題を避けるため、説明変数の相関を確認した。その結果は表4と表5の通りであるが、日本と中国ともに説明変数間の相関係数の絶対値は全て0.5以下であり、深刻な多重共線性による問題は小さいと考えられる。さらに、変数の相関をVIF(Variance Inflation Factor)検定で確認した結果、日中いずれも、全ての変数間のVIFは10以下であったため、多重共線性の問題はないと言える。

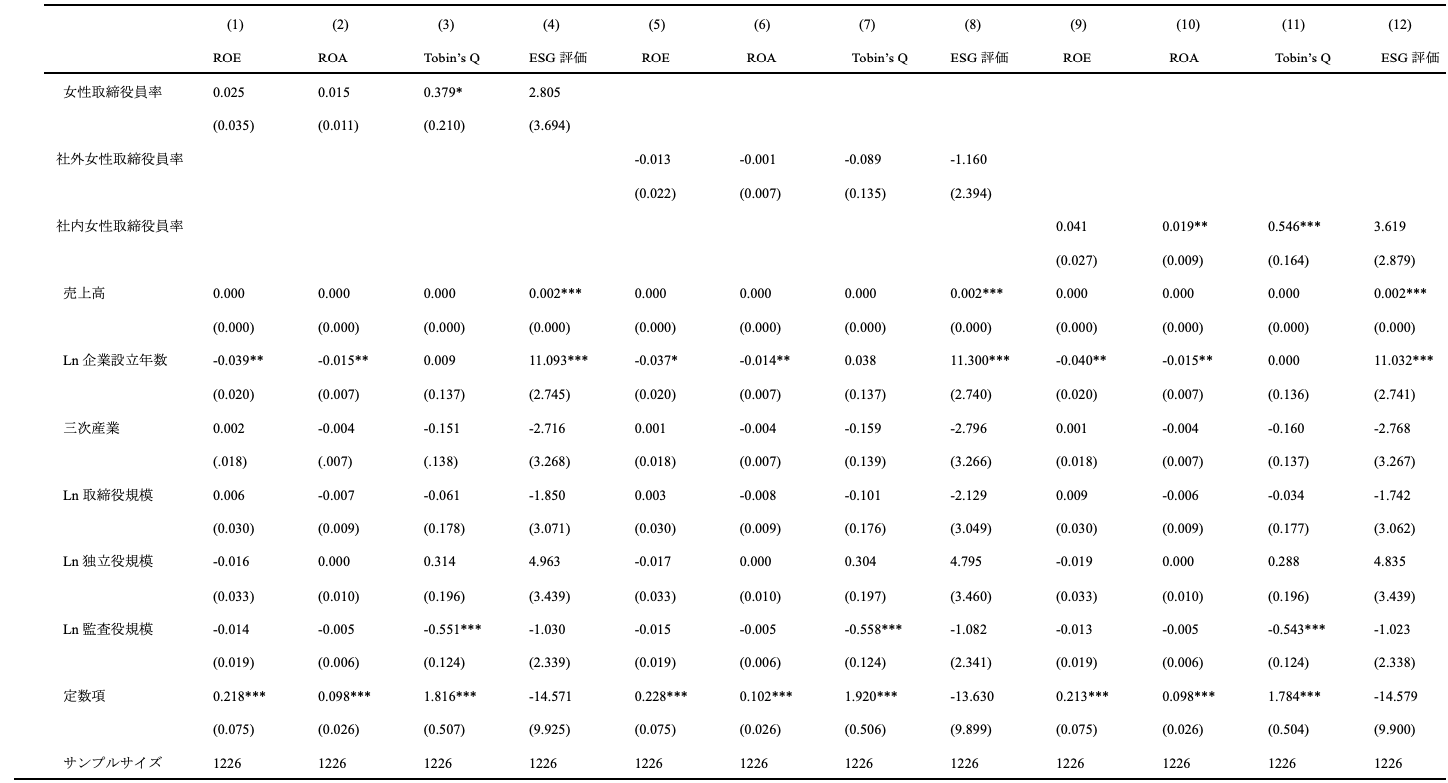

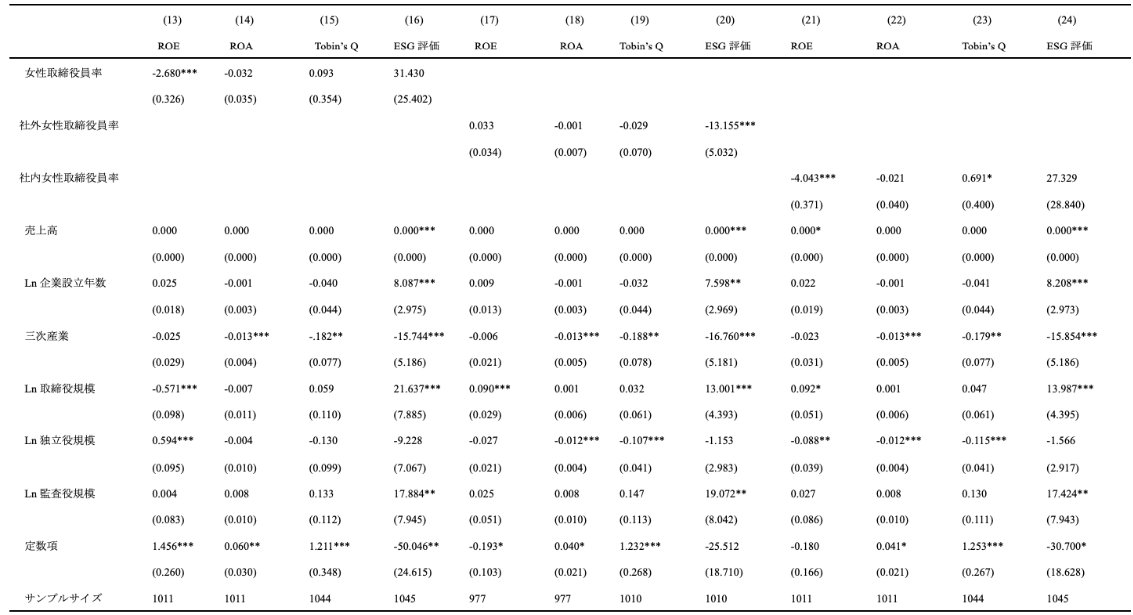

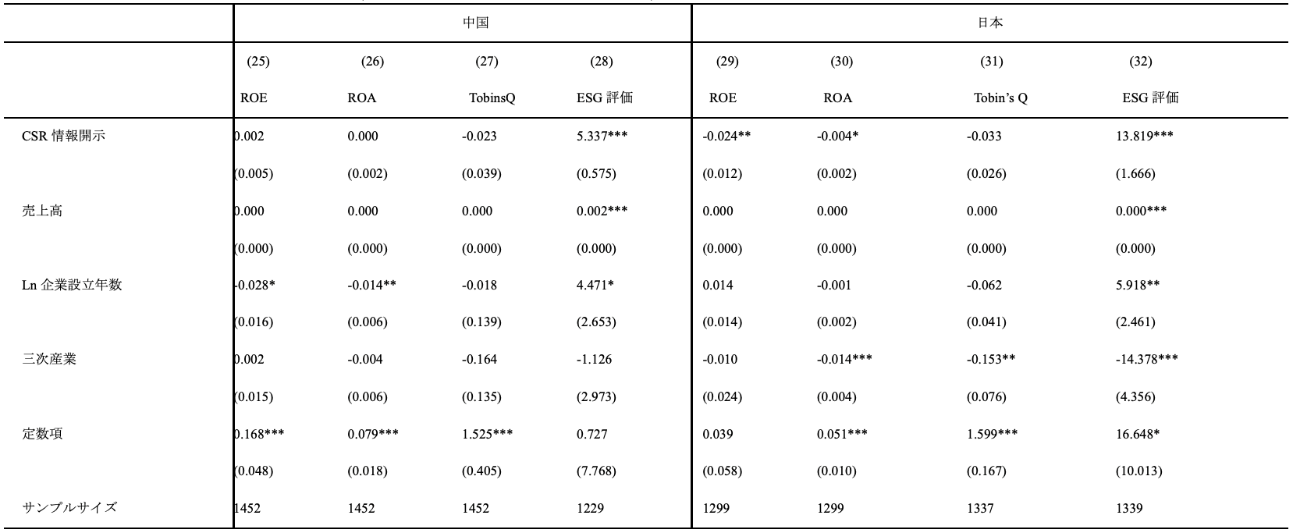

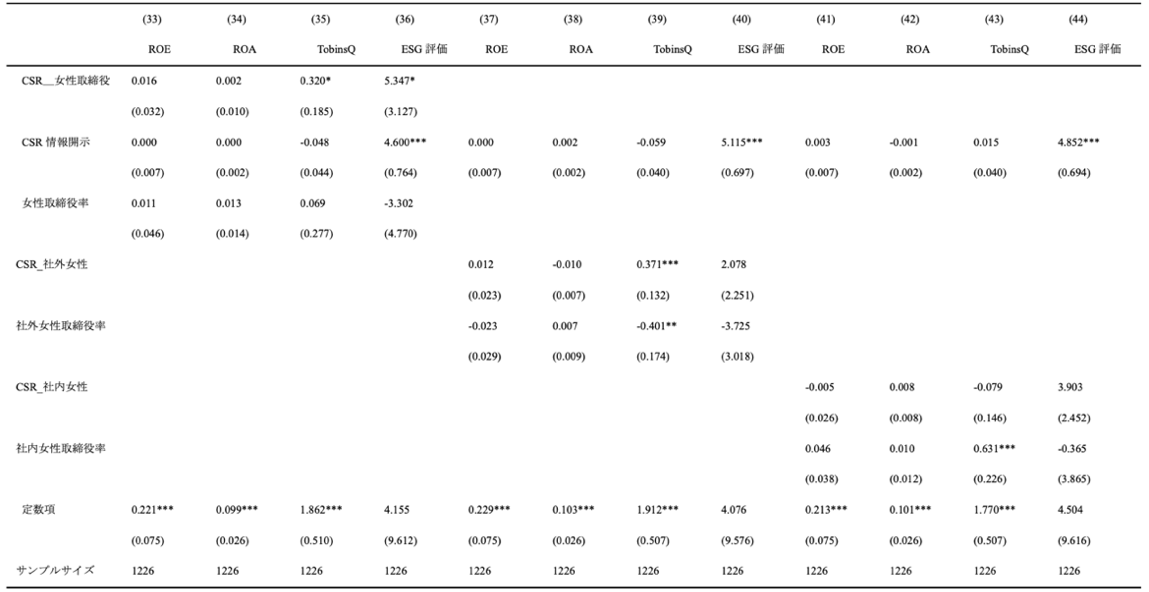

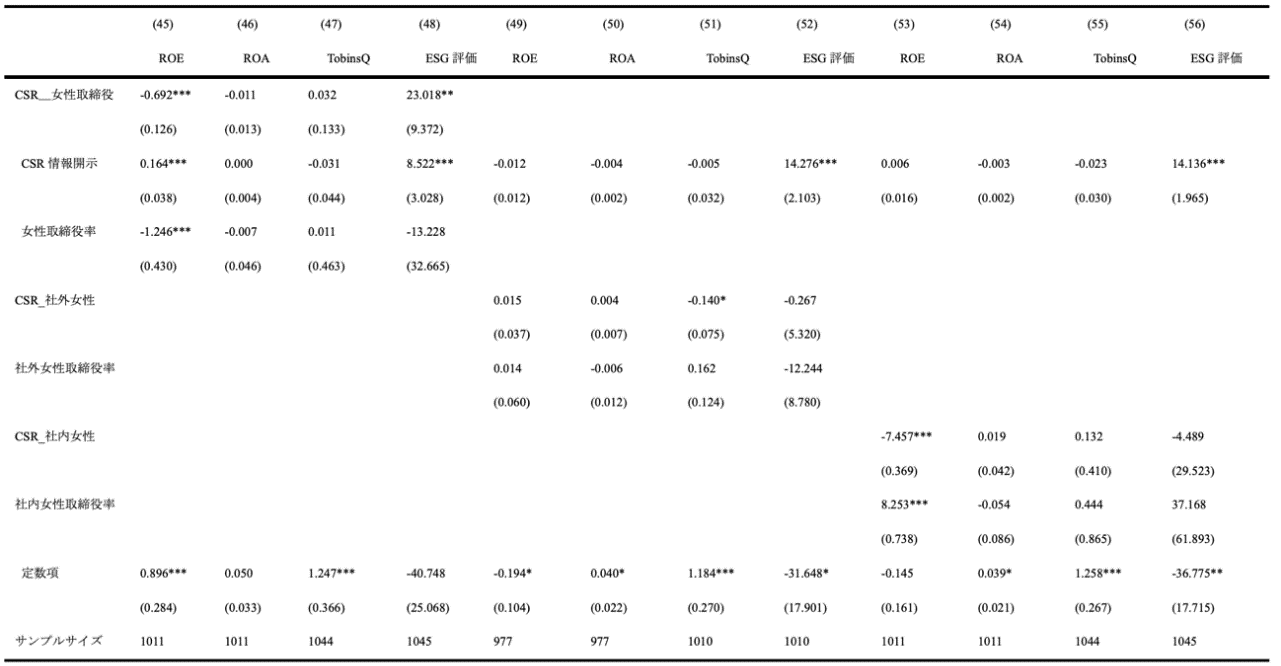

4.2 ランダム効果モデルを用いたパネル・データ分析の重回帰分析結果以上の傾向をふまえ、日本と中国のそれぞれのデータを共にPooled OLSモデルと固定効果モデル・ランダム効果モデルによるパネル・データ分析を行った。最適なモデルの選択は、ハウスマン検定の結果からは、全てのモデルにおいてランダム効果モデルが固定効果モデルより採択されたため、推定結果でもランダム効果モデルの結果を、表6から表10まで示した。表6と表7は仮説1に関する回帰分析結果、表8は仮説2に関する回帰分析結果、表9と表10は仮説3に関する回帰分析結果となる。

表6は仮説1に対応し、中国における女性取締役比率と企業業績の関係についてのランダム効果モデルの重回帰分析結果となる。結果的に、中国における女性取締役比率は企業のTobin’s Qにポジティブな影響があり(モデル3)、その原因は、社内女性取締役比率にある(モデル11)。しかも、社内女性取締役比率はROAにもポジティブな影響を与える(モデル10)。つまり、中国企業を分析対象とすると、女性取締役比率と企業業績のポジティブな関係に基づく仮説1は部分的に支持される。中国企業において、社外女性取締役比率が高くても企業業績に影響を与えない原因としては、社内の女性取締役が希少ではないことから、社外女性取締役が効果的な監視役の機能をあまり発揮してこなかったことがあげられる。

一方、日本における女性取締役比率と企業業績の関係についてのランダム効果モデルの重回帰分析結果である表7からは、日本企業における女性取締役比率は企業のROEにネガティブな影響を与える(モデル13)ことがわかる。その原因も、社内女性取締役比率にある(モデル21)。すなわち、日本企業における社内女性取締役比率の増加は取締役会の異質性を一時的に高め、取締役間のコミュニケーションを妨げ、協調を阻害する可能性があることが示唆される。これまで男性ばかりで構成され単一的な組織文化を有してきた日本企業の取締役会において、異なる特性を持つ女性取締役の存在は、男性取締役とコミュニケーションをとり、情報を共有するにあたり、取締役会の実効性を短期的に低下させることがあり得る。しかし、長期的に見れば、社内女性取締役比率は企業の長期的なパフォーマンス(Tobin’s Q)にポジティブな影響を与える(モデル23)。つまり、日本企業を分析対象とすると、社内女性取締役比率と企業業績(Tobin’s Q)のポジティブな関係に基づき仮説1aが部分的に支持される。一方で、社外女性取締役比率は企業のESG評価にネガティブな影響を与える(モデル20)ゆえ、仮説1bの予想と相反する。社外女性取締役比率が高ければ企業の非財務業績に逆にネガティブな影響を与えるという分析結果が見られたのは、なぜだろうか。

ここでJoecks, Pull and Vetter (2013)が依拠したクリティカル・マス(Critical Mass、以下「CM」とする)理論について言及したい。Kanter (1997)は、グループの構成によって、均一グループ、歪んだグループ、傾いたグループとバランスグループの4つのカテゴリーを構築している。Joecks, Pull and Vetter (2013)は、女性取締役と企業業績の関係について、Kanter (1977)のグループ分類基準を下に、均一グループ(男性取締役或いは女性取締役しかいない)、歪んだグループ(女性取締役比率が極めて低い、20%以下)、傾いたグループ(男女取締役比率の分布が極端には出ない集団、20-40%)とバランスグループ(40%-60%が女性取締役)の4つグループに定義した上、ドイツの上場企業151社の2000年から2005年までのパネルデータを用いて、ジェンダー・ダイバーシティと企業業績がU字型を描くかどうかを検討した。その結果、ジェンダー・ダイバーシティは、当初は企業業績にマイナスの影響を与え、約30%の女性取締役がCMに達した後に、完全に男性の取締役よりも高い企業業績と関連する証拠を発見した。それは、女性が戦略の選択において積極的ではなく、持続可能な方法で投資する傾向があることを前提に、CM理論では、グループ内の女性比率がCMに達するまでは、グループのメンバーの焦点は女性がグループにもたらす様々な能力やスキルに向けられないと仮定しているのである。その結果、歪んだグループは、均一なグループや傾いたグループ、バランスの取れたグループよりも低い非財務業績を示すことになる。

本研究もJoecks, Pull and Vetter (2013)に倣い、社外女性取締役比率を30%以下と30%以上に分け、他の変数をコントロールした上で、ESGランクに与える影響について追加分析したところ、社外女性取締役比率が30%以下の場合はESGランクにネガティブな影響(p:0.093, 係数:-1.325)を与え、社外女性取締役比率が30%以上の場合はESGランクにポジティブな影響(p:0.056 係数:1.345)を与えることがわかった。

次に、仮説2のCSR情報開示と企業業績の関係について見ていく。表8はCSR情報開示と企業業績の関係についてのランダム効果モデルを用いた重回帰分析結果となる。モデル25-28は中国における回帰分析結果となり、モデル29-32は日本における回帰分析結果となる。結果を見ていくと、日本においては、CSR情報開示は企業ROEとROAにネガティブな関係を与えると同時に、日中いずれにおいても、CSR情報開示はESG評価にポジティブな影響を与える。つまり、仮説3aは支持されないが、仮説3bは支持される。日本においては確かにCSR情報開示の程度の高さが短期的な企業業績(ROA, ROE)にはネガティブな影響を与える分析結果が出た。その結果の解釈としては、CSR情報開示において両方のガイドラインに従うことで、企業にはコストが生じて短期的に企業業績(ROE, ROA)を下げる方向に働くが、しかし、長期的に見ると、市場ベースの長期的な業績(Tobin’s Q)には影響をそれほど与えないと考えられる。

さらに、CSR情報開示が企業の社内・外女性取締役比率と企業業績の関係に及ぼす交互作用を見ていく。分析結果は表9と表10にまとめている。まずは、表9から見ると、中国においては、CSR情報開示は女性取締役比率とTobin’s Qの関係、または女性取締役比率とESG評価の関係に促進効果がある。表10からは、日本においては、CSR情報開示は女性取締役比率と企業ROEの関係に抑制効果がある一方、女性取締役比率とESG評価の関係には促進効果をもたらすことが分かる。CSR情報開示のガイドラインに従う程度によって、促進或いは抑制効果がどうなるか詳しく見ていくと、日中問わず、CSR情報開示は女性取締役比率と企業ESG評価の関係に対して、CSR情報開示の程度が高いほど、促進効果が強くなる。一方、中国におけるCSR情報開示が女性取締役比率とTobin’s Qの関係に及ぼす促進効果は情報公開の程度によって異なる。具体的に言うと、単なるCSR情報開示は女性取締役比率とTobin’s Qの関係に対して促進効果はなく、逆に、抑制効果がある。しかし、GRIスタンダード或いはISO26000などガイドラインに従った情報開示を行えば行うほどTobin’s Qに対して促進効果がある。

ここで、CSR情報開示が企業の「社外」女性取締役比率と企業業績の関係にもたらす交互作用効果についても表9、10で確認しておこう。中国においては、CSR情報開示は企業の社外女性取締役比率と企業業績の関係に促進効果がある(モデル39)一方、日本においては、CSR情報開示は企業の社外女性取締役比率と企業業績の関係に抑制効果がある(モデル51)。CSR情報開示のガイドラインに従う程度によって、促進或いは抑制効果の違いを詳しく見ていくと、中国においては、CSR情報開示が社外女性取締役比率と企業ESG評価の関係にもたらす促進効果は、CSR情報開示の程度が高いほど、促進効果が強くなる。だが、日本におけるCSR情報開示が女性取締役比率と企業ESG評価の関係へ及ぼす抑制効果はCSR情報開示の程度より異なる。つまり、日本においては、単にCSR情報開示をすることは社外女性取締役比率とTobin’s Qの関係にポジティブな影響があるが、ガイドラインに従ったCSR情報開示は社外女性取締役比率とTobin’s Qの関係を抑制する。

最後に、CSR情報開示が企業の「社内」女性取締役比率と企業業績の関係へもたらす交互作用効果も表9、10を見ていく。モデル53から見ると、日本において、CSR情報開示は企業の社内女性取締役比率と企業ROEの関係に抑制効果がある。より詳しく見ていくと、日本においては、CSR情報開示するかどうかは社内女性取締役比率と企業ROEの関係には影響を与えず、GRIスタンダード或いはISO26000に従ったCSR情報開示は社内女性取締役比率と企業ROEの関係には促進効果があるが、GRIスタンダードとISO26000両方のガイドラインに従ってCSR情報開示すると、社内女性取締役比率と企業ROEの関係には強い抑制効果を与える。

本稿では、日中企業における社内・外女性取締役比率と企業業績の関係、CSR情報開示と企業業績の関係、CSR情報開示が社内・外女性取締役比率と企業業績の関係へ及ぼす効果作用効果について分析した。分析結果は、(1)日本において、女性取締役比率と社内女性取締役比率はROEにネガティブな影響を与え、社外女性取締役比率はESG評価にネガティブな影響を及ぼすとともに、CSR情報開示もROEとROAにネガティブな影響を与える。(2)日中いずれを問わず、社内女性取締役比率はTobin’s Qにポジティブな影響を与え、CSR情報開示は企業ESG評価にポジティブな影響を及ぼし、ガイドラインに従ってCSR情報開示をするほど、女性取締役比率と企業ESG評価の関係には促進効果をもたらす。(3)中国において、社内女性取締役比率はROAにもポジティブな影響を与える。

以上のような結果の解釈として、日本においては、取締役会の異質性が、取締役員間のコミュニケーションを妨げ、協調を阻害する可能性があることが指摘できる。取締役会の異質性は、取締役会のメンバー間に利益相反を生じさせ、意思決定プロセスを長引かせる可能性がある。同様に、異なる特性を持つ女性取締役は、男性取締役とコミュニケーションを取り、情報を共有するにあたり、短期的に取締役会の実効性を低下させることがありうる。その結果、取締役会の非効率性は、企業の全てのステークホルダーに負の影響を及ぼし、企業業績の低下を招く可能性がある。ただし社内女性取締役員であれば、長期的には異質性がなくなり、企業業績にもポジティブな影響を与える余地が生じる。また、CSR情報開示では両方のガイドラインに従うことで、企業にはコストが生じて短期的な企業業績(ROE, ROA)が下がる恐れがあるが、長期的に見ると、市場ベースの長期的な業績(Tobin’s Q)には影響を与えないのではないかと考えられる。

これらの発見は、企業における社内・外女性取締役比率に関する研究と実践に対していくつかの示唆を与えうるものである。日中問わず、企業における指導的地位にある女性が占める割合を拡大させるため、コーポレートガバナンス・コードなど企業に対して女性取締役比率を増加させるべきことがより明確に規定されるようになっている。多くの日本企業はそれに対応するため、社外女性取締役比率を増大させている。分析結果から見ると、社外女性取締役比率を高めるより、社内女性取締役比率を高めた方が長期的に見ると企業業績に良いと考えられる。つまり、社外女性取締役員を増加させることで企業における女性取締役比率を高めることより、社内女性取締役比率を増加させる方がより望ましいことを示唆している。

第2に、本稿の分析結果は、CSR情報開示の程度が企業業績に与える影響は、それほど単純なものではない可能性を示唆している。正当性によりCSR情報を開示すればするほど、企業に関するESG評価はより高くなると言えるが、CSR情報開示が普及している国では、ガイドラインに従ったCSR情報開示は逆に企業財務業績にはネガティブな影響を与える。また分析結果は、中国においては、CSR情報開示は企業のTobin’s Qに影響を与えない一方で、社外女性取締役比率とTobin’s Qの関係には促進効果を与えていることを示していた。このことは、単にガイドラインに従ったCSR情報を公開するのはTobin’s Qに影響を与えないのに対し、社外女性取締役比率が高いほどTobin’s Qを高めることを促す可能性があることを示唆している。

第3に、女性取締役になりうる人材が不足し、形骸的に社外女性取締役しか採用できない日本企業の業績低下を止める術として、より質の高いCSRの情報開示の方向性を提示した。社内女性取締役を増やせば、企業財務業績を高める一方、社外女性取締役が企業財務業績を低下させることを証明した先行研究は既に存在する(新倉と瀬古、2017;Nguyen, 2021)。しかし、コーポレートガバナンス・コードという制度的圧力に対応するため、女性の取締役候補の人材が足りない中、形骸的に社外女性取締役を採用せざるを得ない日本企業の現状をふまえ、業績低下の問題をどう解決するのかは、あまり言及されてこなかった。本研究は、CSRの情報開示という正当性のある行動が社外女性取締役と企業業績のネガティブな関係を緩和させる術として意義があることを提起した。

このような発見的事実に基づく貢献がある一方、本稿の研究手法には限界がある。それは、CSR情報開示の程度の尺度に関わるものである。本稿の分析において、CSR情報開示の程度はCSR情報を単にレポート開示しているのか、それともGRIスタンダートやISO26000などの指標を用いて開示しているのか、0-3の間の数字で評点して分析を行なった。ただしガイドラインに従っているだけではCSR情報開示が高度になされているとは言えないという指摘もある。このことも、本稿においてCSR情報開示が企業業績には影響を与えない或いはネガティブな影響があるという統計的帰結に至った背景の1つではないかと考えられる。今後の研究では、この点を考慮して、GRIガイドラインや具体的な項目公開がCSR情報開示程度の尺度として適切か十分に吟味し議論されることが望まれる。

本研究は、JST次世代研究者挑戦的研究プログラムJPMJSP2114の支援を受けたものです。心より感謝を申し上げます。