Research Note

Approach to Implementing “Human Dignity as the Highest Value Standard” in Management Philosophy

2025 Volume 21 Issue 2 Pages 56-66

Details

2025 Volume 21 Issue 2 Pages 56-66

本稿では、高田馨(1967)が区分した「経営者がもたざるをえない経営哲学」の中に島袋嘉昌が提唱した「生命尊厳を最高の価値基準」とすることを実装するためのアプローチを試みる。まず財務省の法人企業統計調査データより企業の従業員給与の推移を中心とした付加価値分配行動を考察する1)。同調査(資本金10億円以上、1987-2023)より、1997年を100とした場合の企業業績と役員給与、従業員給与、設備投資、配当金の割合の推移(図1)、付加価値分配額の推移(図2)の長期時系列データから経常利益は大幅に向上しているにもかかわらず、従業員給与や設備投資額は横ばいもしくは減少、株主配当金は大幅に増加していることを示し、偏った付加価値分配の問題を指摘する。そして付加価値と従業員給与の推移(図3)を示し、付加価値は向上しているものの従業員給与は横ばいであり、賃金上昇のためには付加価値や生産性を向上させるべきであるという先行研究を批判的に考察する。賃金停滞の要因として、大企業のコスト削減と効率化、短期的利益の追求によってもたらされた職場の分断が一因であり、その結果株主配当金増加に繋がっているとするDavid Weil『The Fissured Workplace(分断化された職場)』(2014)を考察し、経営者は従業員に対して「人間の尊厳の承認」、「生命尊厳を最高の価値基準」とする経営哲学が重要であることを示す。高田(1967)は経営哲学の区分において、未然当為としての経営理念を「経営者がもつべき経営理念」、未然必然としての経営理念を「経営者がもたざるをえない経営理念」とした。本稿では経営理念という言葉を経営哲学に置きかえ、「経営者がもたざるをえない経営哲学」として経営哲学を明確に区分することの必要性、そしてその内部に「生命尊厳を最高の価値基準」とすることを組み込むことを提言する2)。

島袋嘉昌は『経営哲学の基礎』(1985:163)の結章において、「人間のあさましい権力欲と見にくい

本稿ではこのような経営が行われているかどうかの検証として、従業員給与の時系列変化を中心とした企業の付加価値分配行動に着目したい。我が国の賃金は、名目賃金は政府の要請もあり近年は多少の増加傾向にあるものの長期間停滞、実質賃金は減少しているという。つまり、企業経営において人間的良心よりも競争のための企業中心主義、現代のグローバル金融資本主義による株主優位の付加価値分配になっているのではないかという懸念からである。

まず、第2節にて賃金が上昇しない要因や対策、賃金上昇のためには労働生産性、イノベーションなどの全要素生産性を向上させる必要があるとする先行研究や政策を概観する。第3節にて、法人企業統計調査データより、1997年を100とした売上高、役員給与、従業員給与、経常利益、配当金、設備投資の増減率の推移(図1)を示し、特に従業員給与、設備投資、配当金がどのような割合で長期推移しているかを考察する。次に付加価値額総額、その分配先として従業員給与、配当金、設備投資、その他への分配額の推移(図2)を示し、従業員給与、設備投資額、配当金の総額がどの程度増減しているかを示す。また付加価値の概念である売上総利益、付加価値額、労働生産性と従業員給与の1997年を100とした割合の推移(図3)を示し、付加価値や労働生産性が向上したときに従業員給与が同時に向上しているかを考察する。第4節にて、賃金が上昇しない要因をWeil(2014)の「分断化された職場」にて考察し、人間の尊厳を承認することの必要性を論じる。第5節にて高田(1967)の経営哲学の4分類の中の「経営者がもたざるをえない経営哲学」に、島袋の「生命尊厳を最高の価値基準」とすることを組み込むことを試みる。最後の第6節にてまとめと今後の課題を述べる。

本節にて日本の賃金水準が長期低迷していることの分析と対策を論じた先行研究や政策を概観する。野口(2022)は本稿と同様に法人企業統計調査データ等を用いて、賃金が上がらない理由として企業の従業員一人あたりの付加価値が増加していないことをあげ、賃金を上げるためのたったひとつの道として「就業者一人あたりの付加価値(生産性)」を引き上げることが必要としている。そのためには企業が新しい技術を開発し、新しいビジネスモデルを見出し、日本の産業構造を新しくする必要がある。決して簡単に実現できることではないが、こうしたことが行われずに、日本の賃金があがるはずはないと論じている。新開(2022;2023)は1970年代以降の労働生産性と雇用者の賃金がどの程度リンクしているかの実証分析により、1970年代と1980年代は労働生産性の上昇は平均賃金を有意に上昇させていたが、1990年代後半以降では、労働生産性の上昇が正規雇用の賃金を上昇させてはおらず、賃金上昇のためには生産性上昇だけでは十分でない可能性を示唆し、賃金上昇のためには、生産性と賃金のリンクを回復させること、雇用シェアが大きいサービス部門の生産性向上、正規雇用と非正規雇用との賃金格差是正が重要でそのための政策を検討する必要があるとしている。

政策レベルにおいては、経済産業省所管の独立行政法人経済産業研究所(2021)は、物的・人的資本への投資停滞が労働生産性の停滞、実質賃金低迷の主要因となったとし、政策として賃上げのインセンティブをあげること、あるいは最低賃金の引き上げは重要であるが、生産性向上につながらなければ本質的解決に至らず、物的・人的資本への投資を増やし労働生産性を上げる政策が必要である。労働生産性の上昇なしに実質賃金率を引き上げれば、労働分配率は上昇するが、資本蓄積の停滞をもたらして労働生産性向上を阻害するとしている。また令和4年度版厚生労働白書では、標準的な経済理論によれば、賃金は労働生産性に比例して変動するとされているとして、近年、我が国では他の先進国と比べて労働分配率の上昇による実質賃金へのプラス寄与が大きい一方で、労働生産性の寄与度が小さくなっており、実質賃金の増加には労働生産性の上昇が重要としている。また経済産業研究所と厚生労働白書共通して、賃金上昇のためには技術水準等、労働と資本以外の要素による生産性である全要素生産性(TFP:Total Factor Productivity)の上昇も必要であるとしている。

このように、賃金に関する先行研究や国の政策において、賃金上昇のためには付加価値の総量を引き上げる必要がある、付加価値と賃金の伸びをリンクさせることが重要である等、付加価値の総量や賃金との相関関係に着目する議論が多い。では、実際の経営の現場において付加価値が上昇すれば賃金は上昇しているのであろうか。生産性と賃金のリンクを回復させることは可能なのであろうか。次節にて、法人企業統計調査データより企業業績の推移、付加価値分配行動の実態、付加価値と従業員給与の推移を確認する。尚、玄田編(2017)では人材不足下で賃金が上昇しない要因を日本的雇用慣行、労働需給、労働市場の二重構造、少子高齢化、制度など様々な視点から分析を行っている。我が国の賃金動態変化、名目賃金や実質賃金が停滞又は上昇しない要因を考察するためには、様々なマクロ的・ミクロ的要因が相互に関連し合っており、単一的な論点で最適解を導くことは困難であるが、企業経営においてまずは企業の内部的要因から導くことが最も必要と考え、次節の分析を行う。

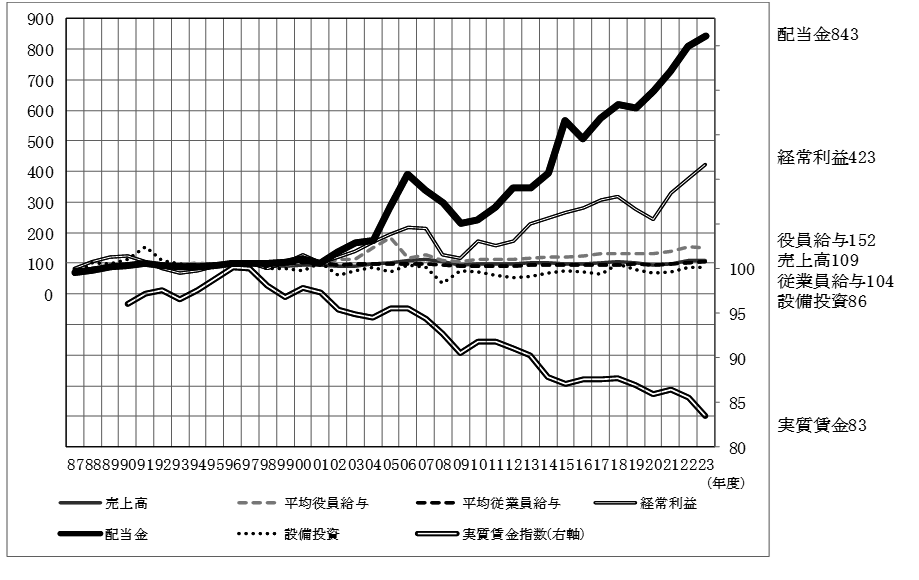

本節では財務省の法人企業統計調査から企業(資本金10億円以上、1987-2023)の付加価値分配行動を考察する。図1は売上高、平均役員給与、従業員給与、経常利益、配当金、設備投資額の1997年3)を100とした割合の推移(左軸)と、厚生労働省「毎月勤労統計調査」の実質賃金指数の推移(右軸)4)である。図2は実際の付加価値額が従業員給与、設備投資、配当金、その他に対してどれだけ分配されているかの総額を時系列で表している(図1は割合、図2は額の推移)。図3は1997年を100とした時の付加価値と従業員給与の推移である。一般的に企業利害関係人(ステークホルダー)には顧客、従業員、株主、地域社会、仕入先債権者、金融機関、政府や自治体、各種団体など様々なものが含まれるが、本節では従業員への付加価値分配である賃金(従業員給与)を主要な論点として考察する。それは、企業経営、経営者にとって従業員は最も重要なステークホルダーであると考えるからである。尚、「賃金」と「従業員給与」の定義は異なるが、法人企業統計調査データの分析においては「従業員給与」と表現している。「付加価値」とは企業が外部から仕入れを行い、モノやサービスの生産によって新たに加えられた価値、「付加価値額」とは人件費、支払利息等、動産・不動産賃借料、租税公課、営業純益を加算した額(法人企業統計調査の定義)、「労働生産性」とは従業員一人あたりの付加価値額とし、各ステークホルダーへ付加価値を分配することを「付加価値分配行動」と表現している。

3.1 企業業績の推移図1より、売上高はコロナ禍の影響で2020年は1997年比93と減少し年度によって多少のばらつきはあるものの1997年以降ほぼ横ばい、2023年は同109とコロナ後の回復を見ている。経常利益は2019年、2020年は前年比減少したが、2023年は1997年比423、64.0兆円と過去最高の経常利益を計上し、企業の稼ぐ力が大幅に向上しているのがわかる5)。利益増加要因として売上総利益率の改善(1997年18.5%、2021年22.6%、2023年22.7%)、支払利息や法人税等の負担率の減少、減価償却費の減少などが挙げられる。

出所:財務省「法人企業統計」より、1997年をそれぞれ100として筆者作成

1. 全産業(除く金融保険業)、資本金10億円以上、2023年母集団4,688社

2. 平均役員給与 =(役員給与+役員賞与)÷ 期中平均役員数

3. 平均従業員給与 =(従業員給与+従業員賞与)÷ 期中平均従業員数

4. 設備投資 =(当期固定資産+当期減価償却費)-(前期固定資産)

※固定資産:土地、建設仮勘定、その他の有形固定資産、ソフトウェア

5. 実質賃金指数(右軸):厚生労働省「毎月勤労統計調査」より作成

このように売上高は横ばいであるにもかかわらず、経常利益は大幅に上昇している。付加価値分配先である平均従業員給与の推移を見てみると、2023年は1997年比104となっている。2014年前後は同92であったものが、政府の大企業に対する賃上げ要請などにより若干の回復となっているものの、経常利益増加に比べほとんど増加しておらず、特に2013年以降その乖離が顕著になっている。同様に企業の最終利益が主な財源となる設備投資を見ると、2023年は1997年比86と大きく減少、1997年以降2001年を除き、一貫して設備投資の推移は減少している。2019年度中小企業白書によると、設備を新設してからの経過年数を示す設備年齢(老朽化度合い)は、大企業の場合1990年度比約1.5倍進んでいるとしている。つまり、従来設備投資後10年で新規更新していた設備を約15年使い続けていることになる。大企業において製造上の品質や検査の不備が大きく問題になるが、ここで示した設備投資額の減少が一因であることも容易に推察できよう。

従業員給与や設備投資と同様の付加価値分配先である株主への配当金を見ると、1997年比2023年は843と他の要素に比べ大きく増加していることが分かる。直近においては、2020年はコロナ禍により経常利益は減少したものの、配当金だけは上昇し続け2023年は過去最高の伸びを示している。特に大きな伸びを示した時期が2004年以降と2014年以降である。具体的には次項で述べるが、この時期は政府における証券市場の開放、株主至上主義とも言えるコーポレート・ガバナンス改革が開始された時期と重なっている。また役員給与は、リーマンショック後一貫して緩やかに上昇し続け、2023年は1997年比152となっており、従業員給与の伸びとは異なっていることが分かる。

図1右軸は実質賃金指数の推移を示したものである。この実質賃金指数は名目賃金指数(現金給与総額)を消費者物価指数で除して表されるため、名目である従業員給与に比べ、国民の生活に直結した賃金推移と言える。1997年をピークに年度による増減はあるものの、一貫して減少を続けており、2023年は83となっている。経常利益と株主配当金の推移と実質賃金指数の推移を比較すると、増加し続ける経常利益と配当金、減少し続ける実質賃金という逆相関関係にあることがわかる。

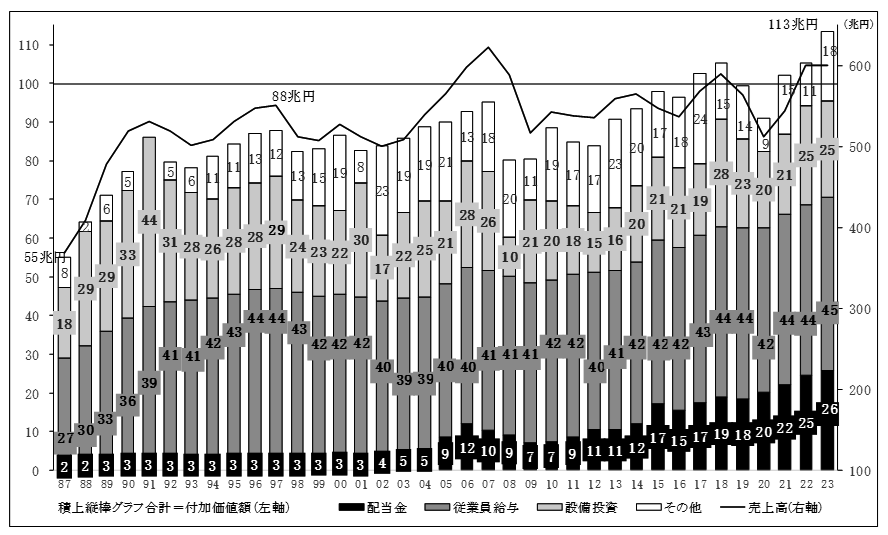

3.2 付加価値分配行動の分析図2は従業員給与、設備投資、配当金、その他の各々の総額、それらの総和である付加価値額の推移(左軸、積上縦棒グラフ、単位:兆円)と売上高の推移(右軸、折れ線グラフ、単位:兆円)である。

出所:財務省「法人企業統計」より、筆者作成(単位:兆円)

1. 付加価値額=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益

2. 従業員給与=従業員給与+従業員賞与

3. 設備投資は図1と同じ

4. その他=付加価値額-(配当金+従業員給与+設備投資)

図2より、従業員給与総額は1997年(44兆円)まで上昇していたものが、その後減少2023年は1997年とほぼ同額となっている。これは一般的に過去30年間賃金が横ばいであると言われる部分と一致するものである。付加価値額の伸びは1987年55兆円から1997年は88兆円と1.6倍に増加しており、同時に従業員給与も1987年27兆円から1997年44兆円と1.6倍の増加している。しかし、1997年と2023年を比較すると、付加価値額の伸びは1.3倍であるが、従業員給与は全く伸びておらず、付加価値額の上昇が賃金上昇とはなっていないことがわかる。また設備投資は、1990年代前半は30兆円前後で推移していたものが、年度によってばらつきはあるものの長期低迷しており、2023年は25兆円にまで落ち込んでいる。従業員給与が停滞、設備投資が大幅に減少しているのに対して、大幅に総額が上昇しているが株主配当金である。2001年頃までは年間3兆円であったものが、2002年から徐々に増加し始め、2006年には12兆円、リーマンショックで若干の減少後、2014年以降は更に上昇し、2023年は年間株主配当額26兆円と過去最高額となっている。

この配当額の水準は従業員給与の約6割、設備投資とほぼ同額である。因みに他の付加価値分配先と比較してみると、2023年の国や地方自治体への分配である法人税等は12.2兆円、金融機関等への分配である支払利息等は4.7兆円となっており、これらと比較しても配当金が際立って多くなっていることが分かるのではないだろうか。

配当金が増加した時期を見てみると、徐々に増加し始めた2002年は金融庁が「証券市場の改革促進プログラム」6)を公表した年、配当額が12兆円と大きく伸びた2006年はコーポレート・ガバナンス改革が行われた時期であり、ドーア(2014: 204)はこの時期を「コーポレート・ガバナンスのアメリカ化」と表現している。その後「伊藤レポート」が公表された翌年の2015年以降は右肩上がりで上昇を続けており、2020年のコロナ禍では付加価値額が大きく減少したにもかかわらず、配当金は微減でしかない。このように国の政策であるコーポレート・ガバナンス改革が行われるたびに配当金が増加しているとも言え、特に2014年に伊藤レポートにおいてROE(Return on Equity:自己資本利益率)8%が提唱され、株主との対話が促進された時期と配当金が大幅に上昇した時期が符合していることは偶然とは言えないであろう7)。このようにグローバル化した金融資本主義における株主優位の経営により配当金が増加し、従業員給与や設備投資が抑制されていると言えよう。

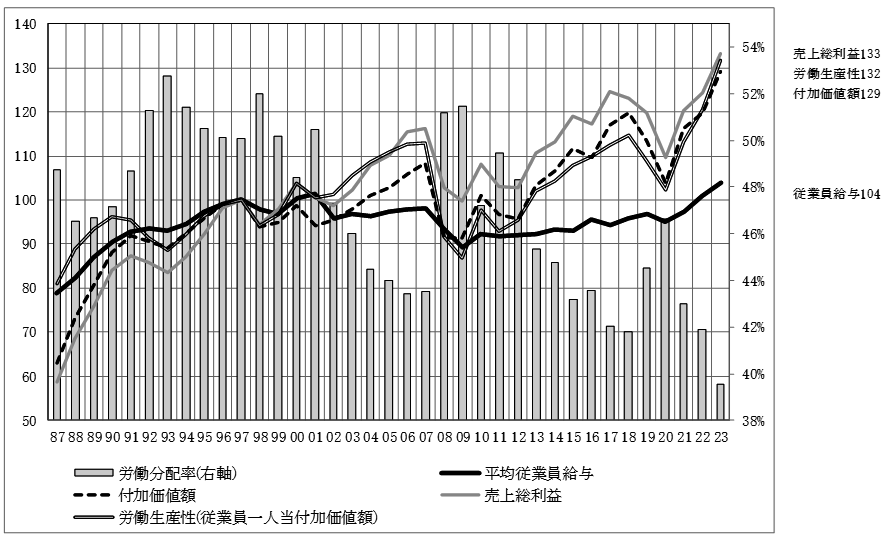

3.3 付加価値向上と従業員給与の相関関係図3は付加価値を表す付加価値額、売上総利益、労働生産性と平均従業員給与の1997年を100とした推移(左軸、折れ線グラフ)と付加価値額がどれだけ従業員給与に分配されたかを見る労働分配率の推移(右軸、棒グラフ)である。

出所:財務省「法人企業統計」より、1997年をそれぞれ100として筆者作成

1. 労働分配率(右軸)=従業員給与総額÷付加価値額×100。

2. 平均従業員給与=(従業員給与+従業員賞与)÷期中平均従業員数。

3. 付加価値額=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益。

4. 売上総利益=売上高-売上原価。

5. 労働生産性=付加価値額÷期中平均従業員数。

図3より付加価値額、売上総利益、労働生産性は長期的なトレンドにおいてはほぼ同じような推移を示している。本稿で示す付加価値額は加算法による付加価値額、売上総利益は控除法による付加価値額であるため同じようなグラフ推移となるが、労働生産性は付加価値額を従業員数で除して求められるため、一人当たりの労働効率が向上し生産性が良くなれば労働生産性のグラフは他の要素に比べ良くなると考えられる。しかし、リーマンショック以降は労働生産性より付加価値額や売上総利益の推移が上回っており、一人当たりの労働生産性が改善しているとは言えない。

付加価値(付加価値額、売上総利益、労働生産性)と従業員給与の推移は、2003年頃までは同じような推移をたどっている。これは付加価値が向上すれば同時に従業員給与も向上しているからである。しかし、それ以降はリーマンショック後とコロナ禍の2020年を除き、付加価値と従業員給与の推移に大きな乖離が生じていることが分かる。この2003年以降は図1、2で示したように配当金が大きく増加する時期でもある。特にコロナ前の2017年、2018年は大きく付加価値が上昇しているにもかかわらず、従業員給与の伸びは微増でしかない。これらは2014年以降顕著に現れ出した傾向である。よって、付加価値額や労働生産性を向上させ、賃金上昇につなげるという先行研究の論調は2003年までの論理であり、生産性と賃金をリンクさせることも現状の付加価値分配行動からは難しいと言えよう。

以上本節において、株主配当金が大幅に上昇し、2023年は従業員給与の約6割、設備投資とほぼ同額が配当金として社外流出していること、付加価値上昇が従業員給与改善とはなっていないことを論じた。

本節では前節にて考察した賃金停滞について、大企業のコスト削減と効率化、短期的利益の追求によってもたらされた「分断化された職場」が要因であり、その結果株主配当金増加に繋がっているとしたWeil(2014)を考察する。そして、経営者の従業員に対する「人間の尊厳の承認」、「生命尊厳を最高の価値基準」とする経営哲学が重要であること、それらを従業員給与の推移から導く意義を述べる。

野口(2022)、新開(2022)など多くの論者は平均賃金が伸びないひとつの要因として、就業者に占める非正規雇用者の増加を指摘している。Katz(2022)はフランスも日本と同様に3分の1が非正規労働者であるが、労働組合契約での保護、同一労働同一賃金の義務付けにより、賃金とGDPの成長率の差はわずかであり、日本でも同一労働同一賃金の徹底、積極的な労働政策、組合加入の促進が必要であると指摘している。確かに非正規の職員・従業員割合8)は1997年23.2%に対し、2023年は37.0%となっており、非正規雇用者割合が増加すると、全体の賃金水準は低下することが考えられる。尾崎・玄田(2020)は、賃金の伸び悩みの理由については雇用者に占める非正規労働者の比率の上昇を挙げる声も多い。だが2010年代後半以降になると、非正規比率は37~38%程度で推移しており、正規雇用であれ、非正規雇用であれ、深刻な人手不足にもかかわらず著しい賃金の増加がみられてこなかったのが、直近の日本の労働市場の特徴であると指摘している。同様にWeil(2019)も賃金停滞や雇用環境の悪化は、非正規雇用等(contingent work or alternative work arrangements)の増加といった狭い概念に留まらないと論じている。厚生労働省「毎月勤労統計調査」(事業規模5人以上、一般労働者)の現金給与総額賃金指数から正規労働者の賃金推移を見ると、1997年を100とした場合、2023年は104である。本稿で示した法人企業統計調査でも従業員給与は1997年比104であり、差はみられない。非正規雇用者の増加も賃金が上昇しない一要因ではあるが、企業の内的要因として経営構造上の問題が内在しているのではないだろうか。

前節で見たように大企業の2023年の経常利益、当期純利益は共に過去最高となっていた。その要因のひとつとして特に製造業における製造ラインの外注・アウトソーシング化、正規工場労働者の短期契約や派遣労働者への切りかえによる売上原価の低減が売上総利益を改善させていることが考えられる9)。つまり、企業が直接従業員を雇用し製品やサービスの製造や販売を行う生産体制から自社の製造設備そのものを外部に貸し出し製造する外部委託製造、自社製造設備に非正規雇用者(短期雇用者や派遣労働者等)を配置し製造する形態など企業の製造部門の組織的な変化が大きく影響しており、それらが企業の売上総利益を押し上げる結果となっているのではないだろうか10)。

アメリカの経済学者David Weilは、著書『The Fissured Workplace(分断化された職場)』(Weil, 2014)において、アメリカ国内の労働者の賃金停滞、所得格差の拡大、労働環境の悪化は、大企業の「中核的競争力(core competency)」追求のためのコスト削減と効率化、短期的利益の追求によってもたらされた「分断化された職場」が原因であると論じている11)。Weilは「分断化された職場」を下請け(subcontracting)、フランチャイズ(franchising)、サプライ・チェーン(supply chain)の3つの類型に分けて論じ、業務の全部又は一部を外部に委託するアウトソーシング・請負業務・人材派遣・企業系列化等により、大企業が従業員を直接雇用することを放棄した結果、職場が分断されたと指摘している。更には、これらは株主利益の最大化という資本市場の要求を一因として挙げ、労働組合組織力の低下、社会保険や福利厚生費、その他の雇用コストの低減、職場内賃金水準の是正などによる人件費削減の結果、労働者が得られたはずの報酬の一部が投資家の配当になったとも指摘している。そして、職場の分断化を是正する対策として、労働者や使用者と職場の定義の見直し、法的・政策的枠組みによる職場における労働者や非正規雇用者の権利、保護、義務の明確化と構築の必要性を提案している(Weil, 2014; Goldman and Weil, 2020)。

日本の大企業においても、製造ラインの外注・アウトソーシング化、正規工場労働者の短期契約や派遣労働者への切りかえ、外国人技能実習制度、優越的地位による下請発注により売上原価が低減し売上総利益を改善させていると考えられる。つまり、日本においてもアメリカと同様の職場の分断化が生じているのではないだろうか。また日本の大企業は多くの直系子会社を設立し、業務の外注化を行ってきたが、これらも同様に系列内職場の分断化を生じさせていると思われる。このような産業構造上の雇用形態の結果として、自動車メーカーによる下請け企業に対する不当なコスト削減要求(下請法違反)、運送業界による多重下請け構造の問題などが顕在化しているのではないだろうか。

先行研究において、賃金上昇のためには生産性を向上させる必要があるという論調が見受けられ、大企業の収益構造において、付加価値や生産性は向上をしているものの、それが賃金上昇とはリンクしていないことを考察した。Weil(2014)の考察においても職場の分断化による生産性向上の結果、創出された利益が株主配当に吸い上げられていることを指摘しているように、更なる生産性向上の追求は経営者の雇用放棄による職場の分断化を招き、賃金停滞や格差拡大に繋がると言えるのではないだろうか。Weil(2014)らが指摘するように、賃金停滞の要因は一企業だけの付加価値分配行動の問題だけではなく、主導的企業の「中核的競争力」追求のためのコスト削減と効率化、短期的利益の追求の結果、現代の産業構造上の雇用形態が変化し「分断化された職場」が生じた結果であると言えよう。Martin(2009)は特に日本の場合は経済の長期低迷、非正規雇用と正規雇用の格差、大企業と中小企業の二重構造と収益格差など賃金低迷の背景にある要因の多くは根深いものだとも論じている。

Blanpain and Hendrickx(2017)は分断化された職場における雇用主の概念として、大企業は自社の従業員、系列や下請け企業の労働者の運命に大きな影響力を及ぼしているが、現行法においては雇用主としての法的責任は問われないだろうと論じている。確かに、企業経営者は法の下で業務を執行し、コンプライアンスには敏感になっている。しかし、法的責任を問われないからと言って、賃金停滞の責任が経営者にないとは言えない。それは、企業の付加価値分配行動に経営者は従業員以上に関与しているからである。Goldman and Weil(2020)は「分断化された職場」において、労働者が賃金を得て家族を養うために、あらゆる差別、服従や隔離があってはならない。それらを排除し労働者に対する「人間の尊厳の承認(affirmation of human dignity)」が重要であると論じ、Tarantolo(2006)は雇用関係にある従業員だけでなく、フリーランスや契約社員、請負契約者など全ての働く人々が人間としての尊厳を保ちながら仕事を行う権利があると強調している。この「人間の尊厳」という言葉は哲学的で奥が深い表現であるが、働く現場においては人間が自身の価値や存在を認められ、人間らしく、自分らしく働けることだと仮定すると、それは第一義的には「自分のため」であり、「家族を養うため」と言えよう。我が国の労働基準法には、第一条に「労働条件は、労働者が人たるに値する生活を営むための必要を充たすべきものでなければならない」としている。この「人たるに値する生活を営む」という表現にも「人間の尊厳」が含意されているであろう。「充たすべきもの」とは尊厳が守られるような働く環境を含んだ労働条件の整備と解される。ではそのような整備は誰が行うのか。労働基準法の第二条では「労働条件は、労働者と使用者が、対等の立場において決定すべきものである」としているが、同第九条では労働者とは「使用される者で、賃金を支払われる者」とされている。このことから、労働者の尊厳を充たさなければならないのは使用者であると言える。つまり、使用者である経営者は従業員や労働者に対する「人間の尊厳の承認」が重要であり、「人たるに値する生活を営む」ことができるような労働環境を整備しなければならないということになる。よって、「人間の尊厳の承認」を最も重要な価値基準とすること、つまり「生命尊厳を最高の価値基準」とすることが経営者の経営哲学には求められる。

本節の最後に、前節において法人企業統計調査の推移を基に従業員給与の停滞について論じ、島袋が提唱した「生命尊厳を最高の価値基準」とする経営哲学の必要性を導いた本稿の意義を述べる。アメリカの政治学者Michael Lindは、著書『Hell to Pay: How the Suppression of Wages Is Destroying America』(Lind, 2023)において、賃金抑制がアメリカ社会に及ぼす深刻な影響を論じている。Lindによれば、アメリカでは数十年にわたり労働者の実質賃金が停滞しており、それが労働意欲の低下を招き、生産性の低下を通じて企業や経済全体に悪影響を与えている。また、賃金の停滞により多くの労働者が生計を維持することに苦労しており、この結果、貧困、家族の不安定化、教育格差、健康問題、ストレスや不安の増加といった社会問題が深刻化していると指摘している。日本における実質賃金は、図1に示すように、1997年頃をピークとして大幅に減少し、1997年比2023年は83にまで低下している。この推移が直接的にLindの論じるアメリカの状況と同一であると断言することは難しい。しかし、小﨑(2023: 43)が指摘するように、我が国の平均賃金は他国と比較して著しく賃金上昇率が低い。このことを踏まえると、Lindの指摘は日本にも当てはまる可能性が高いのではないだろうか。

島袋(1987: 256)は「企業活動は人間の生命の維持,向上の手段」であると論じた。ではこのような従業員給与や実質賃金が向上しない企業活動は、人間の生命の維持、向上の手段となり得ているのであろうか。答えは否である。企業活動を「人間の生命の維持、向上の手段」、生命尊厳を「他者の生命を尊重する態度」と定義した場合、経営者は企業活動として、第一義的に従業員の生命の維持や向上に資する経営を行う必要があり、そのような経営を行うためには、他者(従業員)の生命を尊重する態度、すなわち「生命尊厳を最高の価値基準」とする経営哲学が不可欠と言える。そして、従業員の生命の維持や向上に資する経営の具体的な価値基準の一つとして、従業員給与への十分な配慮が極めて重要であると言えよう。もちろん、人は給与を得るためだけに労働を行うわけではない。また、経営者は給与待遇以外でも従業員満足度を高める人間のための経営も模索しているであろう。しかし、人間の生命の維持、向上の手段である従業員給与という価値基準が満たされなければ、更なる労働の意欲や従業員満足が高まることはないのではないだろうか。尚、これまで論じた経営哲学は、経営者が従業員を雇用する立場において必要不可欠な経営哲学であり、職業選択の自由が憲法で保障されている従業員の権利に影響を与えるものではない。

本節で引用したWeil(2014)の「分断化された職場」の研究は経営者に必要な経営哲学の定義付けに対し大きな示唆を与えるものと考える。本稿は法人企業統計調査データから付加価値分配行動を考察すること、企業の内的要因から賃金停滞の問題を考察することによる経営哲学の定義付けが主題であるためWeil(2014)の更なる考察は別稿にて試みたい。

本節にて企業経営における経営哲学の重要性の確認、「経営者がもつべき経営哲学」と「経営者がもたざるをえない経営哲学」の明確な区分の必要性、そして経営者に必須の経営哲学に「生命尊厳を最高の価値基準」とすることの実装を試みる。まず先行研究や現代の経済界などにおける経営哲学の概念を確認しておきたい。

島袋(1985: 3)は、先端技術に全精力を投入すればするほど、経営哲学の貧困が激しくなる傾向が出てくるとし、小笠原(1985: 108-109)は、企業である「経営体」は基本的に人間によって構成され、経営体の構造特性および機能特性が人間のもつ可能性と諸制約に規定されること、経営体は人間生活を基盤として成立していることを忘れてはならないと論じる。そして、山本安次郎の論を引用し、「経営の原型は人間生活そのものにあり,その存続も発展もすべて直接間接に社会的な人間生活の要求を原動力とし,経営存在が人間生活に規定せられていることを銘記すべきである。経営における人間生活の根源性が忘れられてはいけないのである」、よって「経営体は人間の人間による人間のための営為としての性格をもつ」としている。高田(1967: 405)は、「経営理念・経営目標の論としての経営哲学,とくに,経営理念論としての経営哲学は別に抽出しておかねばならないほど重要な意味をもってきたのである。なぜなら,経営者の信念・イデオロギーは経営目標を規制し狭義経営技術を規制するものであるから,結局,広義経営技術全体を規制することになり,もしそれが適切でないならば企業の存続を危うくすることになるからである」12)と論じている。

現代の経済界においても、関西経済連合会の「第1期中期計画(2022年度~2024年度)」の冒頭で「『三方よしに基づく経営哲学』は、関経連(関西)が長い年月をかけて築き上げたあらゆる活動の根底にある考え方であり、地盤である南極大陸に根付く厚い氷床に例えられる。その上部に位置する重点事業は、経済・社会構造の変化に合わせて新陳代謝していく氷で表している」としている。McKinsey & Company(2023a)が公表した「何が最も重要か?2024年のCEOにとっての8つの優先事項(What matters most? Eight CEO priorities for 2024)」13)のひとつに「Learn to love your middle managers」を挙げている。企業は中間管理職を単なる上級管理職の通過点と考えるのではなく、企業活動の中心的存在であり、彼らがどのような存在価値なのかを認識し、彼らに愛情を持つことを学ぶべきとしている。アメリカの大手コンサルティング会社が世界のCEOに「Learn to love」という表現をすることは興味深い。また同社が世界15カ国1800社の大企業を分析した報告書「Performance through people」では従業員重視の企業は長期的に収益を向上させ、同時に従業員にも利益をもたらすことができる。先行きが不透明で人材が不足している今、リーダーは、組織が真に従業員のために機能するようにすることで、永続的な利益を獲得する道を選ぶことができるとしている(McKinsey & Company, 2023b)。本稿では経営哲学の歴史的発展性や変遷の詳細は論じないが、このように人間尊重の経営哲学は過去から現代においても重要な経営者の資質であることが分かる。

続いて経営哲学の区分の必要性である。高田(1967: 405-406)は、論者(研究者)が経営理念を把握・思考する際、「

高田は自身が区分した「未然当為」と「未然必然」は経営者にとっては常に当為であるため区分は必要ないとしている。しかしこの区分を明確にすることこそが、経営哲学を理解する上で最も重要ではないかと考える。経営哲学は経営者の深い思想や信念に基づく根底を成すものであり、経営理念はその経営哲学を基に企業の在り方を具体的な言葉や形で表したものである。ここで高田が当為と必然に区分した「経営理念」を「経営哲学」に置きかえてみたい。「未然当為の経営哲学」とは経営者が当然のこととして持つべき経営哲学(経営者がもつべき経営哲学)、そして「未然必然の経営哲学」とは経営者が経営を行うにあたり持つことを避けることができない、つまり持たざるを得ない経営哲学(経営者がもたざるをえない経営哲学)と言いかえることができる。例えば、関西経済連合会は「企業は社会の公器」、「三方よし」といった社会を強く意識することを経営哲学としている。これは経営者であれば当然持つべきと考えるであろう経営哲学、つまり「未然当為:経営者がもつべき経営哲学」と言えよう14)。では、「未然必然:経営者がもたざるをえない経営哲学」とは何であろうか。前述したように、経営者の雇用放棄の結果、「分断化された職場」、賃金停滞や格差拡大を招いた。そして、労働者に対する「人間の尊厳の承認」が重要であること(Weil, 2014; Goldman and Weil, 2020)、従来の経営は必ずしも人間のためになってはおらず、「生命尊厳を最高の価値基準」とする「生命論的経営哲学」が必要であること(島袋, 1985)を論じた。これらのことから「未然必然:経営者がもたざるをえない経営哲学」とは、経営者が自社の従業員や非正規雇用者、系列や下請け企業の労働者を含めた全ての労働者に対して「人間の尊厳の承認」をし、そしてその基準として「生命尊厳を最高の価値基準」とすることだと言えよう。

本節の最後に、この「未然当為:経営者がもつべき経営哲学」と「未然必然:経営者がもたざるをえない経営哲学」の明確な区分と実装の必要性を島袋と高田の論から導きたい。島袋(1987: 256)は「企業活動は人間の生命の維持,向上の手段であって,人間の目的そのものではない。経営者の中にはその手段と目的を混同している場合がある。理念なき経営管理制度は科学の名に値いしない単なる技術論に過ぎない」とした。高田(1967: 412-413)はDouglas Murray McGregorを引用し、産業界で特に人間関係の分野で技法や手続きといった「小道具(gadgets)」があまりにも重視されているきらいがある。大切なのは経営者が経営哲学として持つ経営観と人間観であると論じた。この島袋の「理念なき経営管理制度」、「単なる技術論」、高田の「技法や手続きといった小道具(gadgets)」とは企業経営における経営テクニックや流行の経営管理・戦略論と言える。例えば、現代においては人的資本経営、サスティナビリティ経営、DX経営、ダイバーシティ&インクルージョン経営、エンゲージメント経営など挙げればきりがないほどの経営手法や経営の在り方が蔓延している。これらの個々の考えや思想、理念を否定するものではないが、これらは「未然当為:経営者がもつべき経営哲学」と言える。このような経営管理・戦略論が企業に浸透し、社会的に有意なものになるためには「経営者がもたざるをえない経営哲学」としての「生命尊厳を最高の価値基準」とする生命論的経営哲学が根底に無ければ「理念なきもの」になるのである。

本稿にて経営哲学に「生命尊厳を最高の価値基準」とすることを実装するためのアプローチを試みた。もちろん「生命尊厳」を当為として経営哲学とする経営者も存在するであろう。しかし、経営者の雇用放棄による職場の分断や賃金停滞が生じ、人のための経営を行えていない現代の経営者の経営哲学に「生命尊厳」が実装されているとは思えない。また、2019年頃から株主第一主義からステークホルダー資本主義への転換が議論されているが、企業経営における重要な利害関係人である従業員給与への付加価値分配の是正は遅々として進んでいない。よって、まずは「経営者がもつべき経営哲学」、「経営者がもたざるをえない経営哲学」の明確な区分が必要と考える。そして、経営者は、第一義的に従業員の生命の維持や向上に資する経営を行うために、従業員の生命を尊重するという態度(生命尊厳)が不可欠であり、全ての経営者は、「経営者がもたざるをえない経営哲学」として、自身の経営哲学の中枢に「生命尊厳を最高の価値基準」とすることを実装することが必要と考える。

本稿第3節図1では企業業績と付加価値分配行動の推移を考察し、2023年は過去最高利益ながら従業員給与は横ばい、設備投資は大幅減少となり、株主配当金は過去最高の伸びを示していた。図2の付加価値額分配推移においては、株主配当金が1990年代の3兆円から2023年は26兆円と増加していること、2015年以降売上高の増減水準を超えて付加価値額が上昇していること、図3においては付加価値の向上が従業員給与の上昇には結びついていないことを考察した。

先行研究で概観したように、賃金上昇のためにはまずは一人あたりの労働生産性の向上、全要素生産性の向上が必要であると論じられることが多い。一般的に企業経営においては付加価値向上により利益を創出することが要求されるため、新たなモノやサービス・ビジネスモデルの創造や技術開発等のイノベーションにより、付加価値を向上させなければならない。図2、3で示したように付加価値はリーマンショック後やコロナ禍を除き、1987年以降右肩上がりで向上しており、この向上には全要素生産性の貢献も多少なりとも含まれていよう。しかし、賃金は伸びていない。付加価値を示す付加価値額、売上総利益、労働生産性が上昇する場面においても賃金は上昇してはいない。付加価値増加と共に伸びているのは株主への配当金だけであった。

このような賃金停滞、株主配当金増大はWeil(2014)が論じるように主導的企業の「中核的競争力」追求のためのコスト削減と効率化、短期的利益の追求の結果、現代の産業構造上の雇用形態が変化し「分断化された職場」が生じたことが一因であり、経営者の従業員や労働者に対する「人間の尊厳の承認」が必要であることを論じた。そして、高田(1967)の経営哲学の分類から「経営者がもつべき経営哲学」と「経営者がもたざるをえない経営哲学」の明確な区分、「経営者がもたざるをえない経営哲学」の中に「生命尊厳を最高の価値基準」とすることを実装する必要があると論じた。

この「もつべき」という言葉には保有すること、手に入れることが

本稿では「生命尊厳を最高の価値基準」とすることを経営哲学に実装する試みを行った。では「生命尊厳」とは何であろうか。企業経営において一言で言えば「人間のための経営」であるが、今後の課題として島袋理論、古典的な経営哲学論、学際的な見地からの経営哲学の更なる考察も必要である。更に「生命尊厳」なき企業経営は職場の分断にも繋がりかねないため、Weil『The Fissured Workplace(分断化された職場)』の紐解きなどから「経営者がもたざるをえない経営哲学」の更なる定義付け、経営者への周知の方法を構築することも必要である。また、本稿では賃金停滞を企業の内的要因から考察した。しかし、長引く日本のデフレ経済下の中で給与をコストとみなさざるを得ない経営や、政府のコーポレート・ガバナンス改革による株主重視の経営を経営者は強いられているのではないだろうか。つまり、賃金停滞の外的要因として、政治的な枠組みの考察とその方向性の追求も必要である。そしてリーマンショックのように実体経済を離れた「過剰な貨幣」の浮遊性を危険なものだとみなしたアダム・スミスの懸念が常に存在する現代のグローバル化した金融資本主義を抑制する国際協調も必要であろう。これらを今後の研究課題としたい。