Abstract

本研究の目的は,決済手段に対する消費者の心理的所有感が,決済手段の選択,支払意思額(willingness to pay: WTP),受取意思額(willingness to accept: WTA)に及ぼす影響について明らかにすることである。本研究では,2種類の決済手段(現金とスマートフォン決済)を対象として,2つの実験を行った。実験1では,参加者に架空の購買シナリオを読んでもらい,相対的に心理的所有感が低い決済手段が支払い時に選択されやすく,選択された決済手段による支払いの方がWTPは高くなることを明らかにした。実験2では,参加者に4種類の架空の売買シナリオのいずれか2つを読んでもらい,相対的に心理的所有感が高い決済手段が受け取り時には選択されやすく,選択された決済手段による受取の方がWTAは低くなることを明らかにした。

Translated Abstract

The aim of this study is to investigate the effects of consumers’ psychological ownership of payment methods on their choice of paying, WTP and WTA. Two experiments were conducted focusing on two types of payment methods (cash and mobile payment). In Experiment 1, we asked participants to read a fictitious purchase scenario, and verified that the payment method with lower psychological ownership is likely to be selected at the point of purchase, resulting in higher WTP. In Experiment 2, participants were assigned to read two of four fictitious buying and selling scenarios, and we verified that the payment method with the higher psychological ownership is likely to be selected at the point of receipt, resulting in lower WTA.

I. 研究背景

Society5.0の実現を目指した「未来投資戦略2017」が策定され,そのKPIとして2027年までにキャッシュレス決済比率を4割程度にまで引き上げることが閣議決定されて約5年の歳月が経過した(Ministry of Economy, Trade and Industry, 2018)。その間,新型コロナウィルス感染症拡大という危機に直面した消費者の衛生意識は高まり,非接触な状況が以前よりも肯定的に捉えられるようになった。その結果,非接触な状況を創出することに長けているデジタル技術が急速に消費者の生活に浸透していった。このことは,消費者の日常的な決済手段についても例外ではなく,2021年のキャッシュレス決済比率は32.5%にまで伸長した。そして現在,キャッシュレス決済比率4割の目標は,大阪・関西万博が開催される2025年へと前倒しされることとなり,さらなるキャッシュレス決済の利用促進が課題となっている(Ministry of Economy, Trade and Industry, 2022)。

本研究では,スマートフォン決済(以下,スマホ決済)が普及しつつある今日の消費者のメンタルアカウンティングに着目することで,キャッシュレス社会を推進する新たな知見を提供する。2節では,現金・キャッシュレス決済の選択とWTPの関係性に着目した先行研究を整理し,3節では,その関係性を検討するために導入する心理的所有感に焦点を当てた仮説を構築する。4節では,現金とスマホ決済に対する消費者の心理的所有感が支払手段の選択とWTPに及ぼす影響について検証する。5節では,スマホ決済によって新たに登場した個人間送金(以下,スマホ送金)という決済手段について,現金取引とスマホ送金に対する消費者の心理的所有感が受取手段の選択とWTAに及ぼす影響について検証する。6節では,心理的所有感という視点から捉えた消費者のメンタルアカウンティングに関する学術的貢献を提示する。

II. 理論的背景

1. 決済手段と消費者の支払い行動の関係性を説明する媒介変数

現在,最も利用率が高いキャッシュレス決済であるクレジットカード(以下,CC)の歴史は古く,1950年にダイナースクラブがアメリカで設立したことが契機となり世界各国に普及していった。それゆえ,CCに対する消費者のメンタルアカウンティングに関する研究についても,1960~70年代にまで遡ることができる(e.g. Etzel, 1968)。Hirschman(1979)では,CCの選択肢が多いほど百貨店の顧客は購買する傾向にあり,CCの方が現金決済よりも支払総額も高いということを示した。このことは,その後も多くの研究によってクレジットカード・プレミアム(credit-card premium)として検証が繰り返され,本研究分野における頑健な分析結果となっている(Feinberg, 1986; Prelec & Simester, 2001)。

決済手段が消費者の支払い行動(spending behavior)に及ぼす影響については,支払いの痛み(pain of paying)がその媒介変数として長く議論されてきたが,近年ではスマホ決済の登場によって支払いの利便性(convenience of paying)についても議論されている。

支払いの痛みとは,購買時点において消費者が知覚する心理的な痛みのことである(Gafeeva, Hoelzl, & Roschk, 2018; Zellermayer, 1996)。Prelec and Loewenstein(1998)では,心理的なデカップリング効果(decoupling effect)として,購買時点と決済時点が近接しているかどうかを知覚する程度によって支払の痛みは調整されることを明らかにしている。つまり,現金決済は購買と決済時点が同時である一方で,キャッシュレス決済は両時点が乖離していることから,消費者は支払いの痛みを知覚しにくいということである。

また,Soman(2003)では,支払いの透明性(payment transparency)が,知覚する支払いの痛みに影響を及ぼしていることを明らかにした。支払いの透明性とは,取引において金銭的な喪失感(支払いの実感)を経験しやすい程度のことであり,物質的形状の顕著性(金銭が使われていることがわかりやすいかどうか)と支払総額の顕著性(総額が記憶に残りやすいかどうか)から構成されている。つまり,CCの場合,実際に紙幣や硬貨を財布から取り出して支払うわけではないので物質的形状と支払総額の顕著性は低いことから,消費者は支払いの痛みを知覚しにくいということである。

続いて,支払いの利便性とは,購買時点において消費者が知覚する決済努力の少なさのことを示す(Dahlberg, Guo, & Ondrus, 2015; Feinberg, 1986)。これまでの先行研究では,現金による決済手順を基準とした場合,現金決済は購買金額を満たすように紙幣と硬貨を財布から取り出し,場合によっては釣銭を受け取る必要がある一方で,CCの場合は,そのプロセスが不要となる点や,現金を携帯しなくてよいという安全性などが,支払いの利便性として検討されてきた(Teo, Tan, Ooi, Hew, & Yew, 2015)。

近年ではスマホ決済が登場したことから,以下2点の理由で支払いの利便性に注目が集まっている。1つは,支払いの利便性は支払いの痛みを代替する新たな媒介変数として検討できるからである。CCとスマホ決済を比較した場合,スマホ決済は結局CCを通じて請求されることから,購買と決済時点が時間的に乖離している状況は同じであり,いずれも日常的な支払い行動に制約がかかるような上限金額の設定になっていることは考えにくい。それゆえ,CCとスマホ決済を比較する際の代替的な媒介変数として,支払いの利便性が検討されるようになってきている(Boden, Maier, & Wilken, 2020)。

もう1つは,支払いの利便性において,スマホ決済はCCよりも優れていることから,多様なキャッシュレス決済がある今日において,いずれかのキャッシュレス決済手段を選択することを説明する,より適当な媒介変数となる可能性があるからである。CCとスマホ決済を比較した場合,スマホ決済はスマートフォンを携帯することが日常的になった今日において,財布を携帯しなくてもよいという点において,さらに高い安全性を提供できており,デジタル空間上での消費活動(ゲームのアイテム課金など)もスマホ決済が紐づけられていることが一般的であり,何よりCCの決済時に必要な署名やPINコードの入力も不要であることからも,CCよりもスマホ決済が選択される場合,その状況を説明する媒介変数として支払いの利便性が考えられるようになってきている(Boden et al., 2020)。

新たな決済手段としてスマホ決済を最初に検討した研究はFalk, Kunz, Schepers, and Mrozek(2016)であったが,同研究では,スマホ決済は現金決済よりも高いWTPを示したものの,CCによるWTPとの有意差は認められなかった。その後,Boden et al.(2020)では,スマホ決済はCCよりも高いWTPを示すことが検証されたが,Liu and Dewitte(2021)では,支払いの利便性が決済手段とWTPの関係性を説明する媒介変数としては検証できなかったなど,収束した見解が得られておらず,スマホ決済の普及も国によっては過渡期であることも勘案すれば,国際比較も含めた研究の深耕が必要となってくるであろう。

2. キャッシュレス決済の多様化による新たな媒介変数の必要性

ここまで,決済手段が消費者の支払い行動に及ぼす影響を説明する2つの媒介変数について整理してきた。支払いの痛みが,決済手段と消費者の支払い行動の関係性を説明する背景には「心理的なデカップリング効果」と「支払いの透明性」があることを詳述してきたが,本研究では,前者を起点として議論を拡張し,キャッシュレス決済が多様化している今日の状況において,決済手段と消費者の支払い行動の関係性を説明する新たな媒介変数として「決済手段に対する心理的所有感」という視点を提供していきたい。

心理的なデカップリング効果は,購買時点と決済時点の同時性に焦点が当てられているため,CCは現金決済よりもWTPが高くなることがこれまで検証されてきた(e.g. Raghubir & Srivastava, 2008)。ただし,このことはキャッシュレス決済としてCCが支配的である当時の状況を考慮する必要がある。2010年代にはデビットカード(以下,DC)が普及し始め,心理的なデカップリング効果の観点から捉えると現金とDCは,購買と決済時点が同時であることから,支払いの痛みは同程度であり,WTPには有意差は生じないことが考えられる。Runnermark, Hedman, and Xiao(2015)では,決済メカニズムとして違いはない一方で,物理的かデジタルかの違いがある現金決済とDCを比較し,現金決済よりもDCの方がWTPは高くなることを明らかにした。同研究成果は,心理的なデカップリング効果の視点から決済手段とWTPの関係を説明する媒介変数として,支払いの痛みを検討することを難しくするものであるが,物質的形状と支払総額の顕著性は両決済手段の間で異なることから,支払いの透明性の視点から検討を加えることができるかもしれない。

今日では,日常的な購買時点がリアル店舗でなくECサイトであることも珍しくない。新たなキャッシュレス決済手段としてスマホ決済が広く普及しつつあるなど,状況はよりダイナミックに変化してきている。CCとスマホ決済は,心理的なデカップリング効果と支払いの透明性の両観点から捉えても,ほとんどの場合は同じである。つまり,購買と決済時点は同程度に時間的に乖離しており,両決済手段とも購買時点において紙幣や硬貨を財布から取り出して決済をするわけではないため,知覚する支払いの痛みは同程度であり,WTPに有意差は生じないと考えられる。しかし,CCとスマホ決済を比較したBoden et al.(2020)の分析結果では,CCよりもスマホ決済の場合の方が,高いWTPが示された。このことについては,先述したように「支払いの利便性」が新たな媒介変数として提案されているが,支払いの利便性については,収束した見解が得られていないことも先述した通りである。

研究対象となる決済手段に加えて文脈も時代とともに多様化していきている今日おいて,より説得的に決済手段と消費者の支払い行動の関係性を明らかにする新しい視点を提供することが必要となってきている。そこで,次節では「決済手段に対する心理的所有感」という視点について述べていきたい。

III. 仮説構築

1. 心理的所有感の形成による価値拡大効果

CCやDCがキャッシュレス決済として支配的だった以前とは異なり,今日では,スマホ決済もその一翼を担うようになってきている。ただし,スマホ決済が普及しつつある今日においてもなお,現金決済とキャッシュレス決済(スマホ決済)の顕著な違いは,貨幣に対する触覚経験を伴うかどうかということであろう。

Atasoy and Morewedge(2018)では,触知可能性(tangibility)の観点から,有形財とデジタル財の違いに注目し,同じ製品(本や映画など)であっても,触覚経験を伴う有形財の方がデジタル財よりも高い価値を持つことを,PWYW(Pay What You Want)やWTPの観点から,複数の製品で検証している。また,同研究のより重要な示唆は,対象への心理的所有感の形成によって価値拡大効果(value-enhancing effect)が分析結果の背後にあるということである。

心理的所有感とは,対象が「自分のもの」であると知覚する消費者の所有感覚のことであり(Pierce, Kostova, & Dirks, 2003),対象と消費者の間に存在する感情的な愛着の一形態として捉えられている(Shu & Peck, 2011)。それゆえ,心理的所有感の帰結として価値拡大効果がもたらされる背景には,対象への愛着を高める過程において自己のポジティブな連想が対象に転移することがあり(Weiss & Johar, 2016),この対象と自己のつながり(possession-self link)は,消費者の需要を喚起し,さまざまなマーケティング成果に正の影響があることが検証されている(e.g. Zhao, Chen, & Wang, 2016)。

このことを本研究分野に応用したのがZhou, Ye, and Liu(2023)である1)。同研究では,触知可能性の観点からスマホ決済よりも現金決済の方が形成される心理的所有感は高いため,それぞれの決済手段による知覚された購買力(perceived purchase power)が異なることを言及している(Weiss & Johar, 2013)。知覚された購買力とは,貨幣に内在する基本的な機能であり,たとえば100円という金額で何を買うことができるのかを消費者がどう知覚しているのかということである。Zhou et al.(2023)では,実験で9つの商品を提示し,与えられた同額の現金決済とスマホ決済で各商品をいくつ購買することができるのかを被験者に回答してもらい,7つの商品についてスマホ決済よりも現金決済で多くの品数を購入できることを検証している。つまり,現金決済の方が心理的所有感が高いため知覚される購買力は高く,スマホ決済は過小評価されるということである。このことは,ある商品を購入する際には,知覚された購買力が相対的に低いスマホ決済の方が現金決済よりも1円単位の価値が低いため,高いWTPを示すということになる。以上より,本研究においても,Zhou et al.(2023)の研究成果を踏襲した下記2つの仮説を設定する。

H1-1.スマホ決済よりも現金決済の方が,決済手段に対する消費者の心理的所有感は高い。

H1-2.現金決済よりもスマホ決済の方が,対象へのWTPは高い。

2. 心理的所有感の形成による損失回避バイアス

Zhou et al.(2023)は,決済手段に対する心理的所有感の価値拡大効果に着目し,現金決済とスマホ決済による知覚された購買力の違いを検証した先進的な研究成果を示したが,本研究ではより現実的な文脈において,決済手段に対する心理的所有感の価値拡大効果を検証する。本研究分野では決済手段の違いによる消費者の支払い行動を明らかにするために,筆者らが確認できた先行研究においては,それら研究群は全ていずれかの決済手段に被験者を強制的に割り当てている。しかし,現実的には,多様な決済手段を消費者は持ち合わせており,どの決済手段を利用するかは,その状況によって個人の判断に委ねられている。つまり,実験の主催者が設定した状況に対して,いずれかの決済手段を強制することは現実と乖離しており,誘因両立性の観点からも課題が残る。そこで,本研究では状況は設定するものの,その状況下における決済手段の選択は被験者に委ねることを提案する。

このことは,心理的所有感の帰結として価値拡大効果がもたらされるもう1つの背景と関連する。1つは先述した対象と自己のつながりであったが,もう1つの背景とは,対象を「自分のもの」として明示的に分類することから,対象に対する参照点がリフレーミングされ,得られるものから失う可能性のあるものへと変わることにより,損失回避バイアスが生じることで対象への価値がより拡大するというメカニズムである(Morewedge, 2021)。

このことより,触知可能性の観点から心理的所有感が形成され,損失回避バイアスが生じると考えるのであれば,より心理的所有感が形成される決済手段の利用は敬遠されることが想定されるため,以下のような仮説が成り立つ。

H2-1.決済手段が選択可能な状況下であれば,現金決済よりもスマホ決済の方が選択される。

さらに,選択可能な状況下における決済手段に対する消費者の心理的所有感を損失回避バイアスの観点から捉えれば,現金決済を選択する消費者は,現金決済よりもスマホ決済に対する心理的所有感が高いと考えられるため,現金決済による購入の方が相対的に損失を回避することができると知覚している状態であり,スマホ決済よりも現金決済によるWTPが高くなることが想定される。一方で,スマホ決済を選択する消費者は,スマホ決済よりも現金決済に対する心理的所有感が高いと考えられるため,スマホ決済による購入の方が相対的に損失を回避することができると知覚している状態であり,現金決済よりもスマホ決済によるWTPが高くなることが想定される。

H2-2.現金決済を選択する消費者は,スマホ決済よりも現金決済によるWTPの方が高くなる。

H2-3.スマホ決済を選択する消費者は,現金決済よりもスマホ決済によるWTPの方が高くなる。

3. 心理的所有感の形成による授かり効果

他のキャッシュレス決済とは異なり,スマホ決済には個人間送金という新たな決済手段が実装されている。本研究分野では,消費者の支払い行動におけるメンタルアカウンティングを中心に研究が進められてきたが,決済手段の新たな選択肢としてスマホ送金が登場したことによって,消費者の受け取り行動についても研究を拡張していく必要が出てきた2)。支払い時の決済手段に対して心理的所有感が形成されるように,受け取り時の決済手段に対しても心理的所有感は形成されると考えられる。しかし,支払い時と受け取り時の決済において,決定的に異なる点がある。それは,支払い時における決済は,これから入手しようとする商品やサービスがある買い手としての状況がある一方で,受け取り時における決済は,既に保有している商品やサービスをこれから手放そうとする売り手としての状況があるということである。前者の場合は利得関数のもとで決済手段の選択を含む意思決定がなされる一方で,後者の場合は損失関数のもとでの意思決定となる。つまり,受け取り時の決済手段に対する心理的所有感の価値拡大効果の議論は,損失回避バイアスが生じるスマホ送金という状況において,決済手段と消費者のメンタルアカウンティングの関係性を説明する,より説得的な変数になることが期待できる。

ここで注目する心理的所有感の価値拡大効果は,授かり効果(endowment effect)である。授かり効果とは,心理的所有感の形成によって損失回避バイアスが生じることで対象への知覚価値が高まり,それを手放すことに対して抵抗感を抱く心理的メカニズムのことである(Morewedge & Giblin, 2015; Shu & Peck, 2011)。授かり効果は,WTAとWTPの比率で測定され,通常はWTA/WTPが1を超える値を示す。先述したように,個人間送金の状況下では,すでに商品やサービスを保有している状態であり,心理的所有感の視点から見れば,(詳細は後述するが,減価償却を伴わない商品やサービスであれば)入手した時よりも高い価値を消費者は知覚していると考えられる。それゆえ,新品や未利用のサービスを手放す状況下においては,入手したときよりも高い受け取り金額を提示したくなるだろう。

H3-1.対象を入手したときの金額より,対象を手放すときの個人間送金におけるWTAは高くなる。

続いて,授かり効果と受け取り時の決済手段の関係について考えたい。本研究では個人間送金の状況を検討するとともに,受け取り時の決済手段についても選択的な状況を設定する。ここで留意したいことは,心理的所有感の形成によって授かり効果が生じているのは,対象を入手したときに支払った決済手段に対してではなく,対象そのものであるということである。加えて,対象に対して心理的所有感が形成されていることから,授かり効果によって対象は入手した時よりも高い知覚価値を有しているが,そのこと自体は対象を手放す際の個人間送金の選択に影響を及ぼすことは考えにくいということである。つまり,対象への授かり効果と,それを手放すことによって受け取りたい決済手段の選択は独立であるということである。

後者のことについては,支払い時でも受け取り時でも関係なく,決済手段に対する心理的所有感が影響を及ぼすと考えられる。つまり,個人間送金においても,選択可能な状況下における受け取り時の決済手段に対する消費者の心理的所有感を損失回避バイアスの観点から捉えれば,現金決済を選択する被験者は,現金決済よりもスマホ決済に対する心理的所有感が高いと考えられるため,現金決済による個人間送金の受け取りの方が相対的に損失を回避することができると知覚している状態であり,スマホ決済よりも現金決済による個人間送金のWTAが低くなることが想定される。一方で,スマホ決済を選択する被験者は,スマホ決済よりも現金決済に対する心理的所有感が高いと考えられるため,スマホ決済による個人間送金の受け取りの方が相対的に損失を回避することができると知覚している状態であり,現金決済よりもスマホ決済による個人間送金のWTAが低くなることが想定される。

H3-2.個人間送金の受け取りに現金決済を選択する消費者は,スマホ決済よりも現金決済によるWTAの方が低くなる。

H3-3.個人間送金の受け取りにスマホ決済を選択する消費者は,現金決済よりもスマホ決済によるWTAの方が低くなる。

IV. 実験1

1. 手続きと測定

本実験では,給与など定期的な収入があり,現金決済とスマホ決済の両方を日常的に利用する2,819名(現金決済をよく利用する914名,キャッシュレス決済をよく利用する1,905名)が参加した。本実験では,支払い時の決済手段の選択とWTPの関係性(H1とH2)を検証することが目的であるため,参加者にはWTPを表明してもらう状況が必要となってくる。そこで,本実験は初冬に実施したということもあり,フリーマーケットで加湿器の購入を検討する架空の購買シナリオを参加者には読んでもらった。なお,加湿器の相場は5,000円程度であるという参照点を与えつつ,購買を検討している加湿器は,新品開封済みであることをシナリオに含めた。シナリオを読んでもらった後は,状況を理解しているかどうかのメンタルシミュレーションの確認3)を行った。

続いて,フリーマーケットでは出店店舗によって現金決済かスマホ決済かのいずれか,またはその両方を利用することができ,参加者の財布には10,000円が入っており,スマホ決済アプリにも10,000円がチャージされていることを伝えた4)。そのうえで,参加者には,現金決済とスマホ決済のいずれかで支払いたいかを10点尺度(1:現金で支払いたい~10:スマホ決済で支払いたい)で回答してもらった。そして,支払いたい方の決済手段でいくらまでなら支払ってもよいかを質問し,WTPを測定した。しかし,参加者には,あいにく支払いたい方の決済手段は当該店舗では対応していないことを伝え,支払いたくない方の決済手段でいくらまでなら支払ってもよいかを質問した。また,参加者には架空の購買シナリオによる調査とは別の機会に,決済手段としての現金とスマホに対する心理的所有感を7点尺度,3項目5)で測定し(Peck & Shu, 2009; Shu & Peck, 2011),十分な信頼性を確認することができた6)。なお,WTP測定において上位5%と下位5%は異常値として対象外とし,合計2,700名(現金決済をよく利用する883名,キャッシュレス決済をよく利用する1,817名)を分析対象とした(女性975名,男性1,725名,平均年齢48.59才)。

2. 検証:心理的所有感の形成による価値拡大効果

分析の結果,全体的な傾向として,現金決済は触覚経験を伴う支払手段であることから,スマホ決済よりも決済手段に対する心理的所有感は高く(Mcash=6.36 vs. Msp=5.62, t=25.53, p<.001),それゆえ,現金決済よりもスマホ決済の方がWTPは高いことも確認され(WTPcash=¥2,998.1 vs. WTPsp=¥3,220.8, Mdif=¥−222.7, p<.001),決済手段に対する心理的所有感の価値拡大効果が検証された(H1-1と1-2の支持)。

3. 検証:心理的所有感の形成による損失回避バイアス

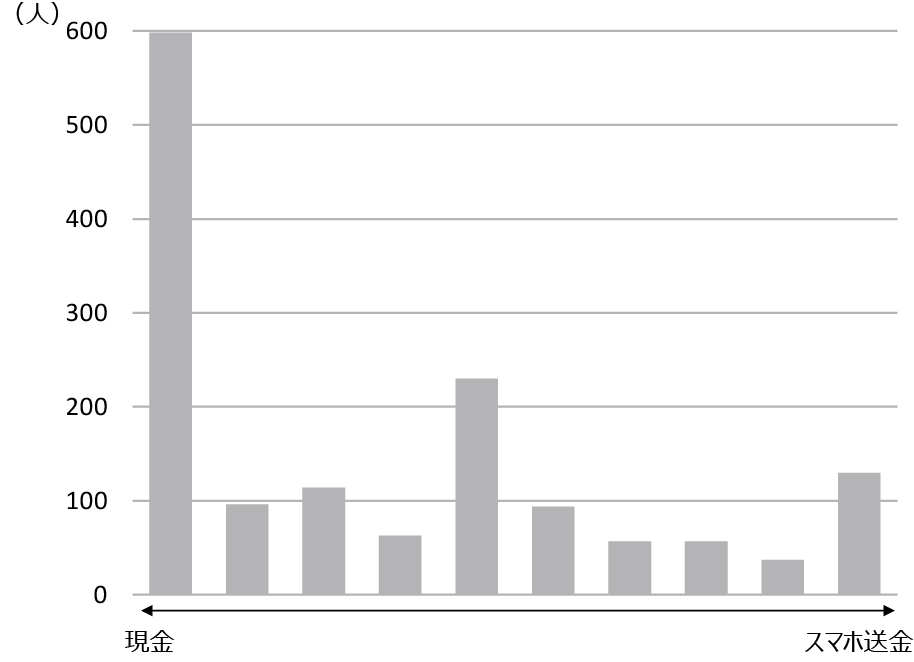

続いて,スマホ決済よりも現金決済に対して心理的所有感が強く形成されていることから,損失回避バイアスが生じていることが推察される。その結果として,決済手段が選択可能な本実験の状況下では,図1に示すように,現金決済よりもスマホ決済による支払いを選択する参加者が多いことが確認され(χ2=553.97, p<.001),H2-1が支持された。

ただし,決済手段が選択可能な状況下では,スマホ決済よりも現金決済をより選択する参加者もいる。つまり,心理的所有感によってリフレーミングされる損失回避バイアスは参加者ごとに異なるため,その点を考慮してH2-2と2-3を検証する。実験の手続きで先述したように,参加者には現金決済とスマホ決済の両方に対する心理的所有感と,より支払いたい方とそうではない方の決済手段によるWTPを測定していることから,これらデータを用いた2(希望の支払方法:現金決済 vs. スマホ決済)×2(実際の支払方法:スマホ決済 vs. 現金決済)の分散分析を行った。分析の結果,現金決済を希望した場合は,スマホ決済よりも現金決済によるWTPの方が高く(WTPcash=¥3,040.5 vs. WTPsp=¥2,759.5, Mdif=¥281.0, p<.01),スマホ決済を希望した場合は,現金決済よりもスマホ決済によるWTPの方が高い(WTPcash=¥2,982.2 vs. WTPsp=¥3,394.3, Mdif=¥−412.2, p<.001)ことが確認され(F(1, 5,396)=44.21, p<.001),H2-2と2-3が支持された(図2)。

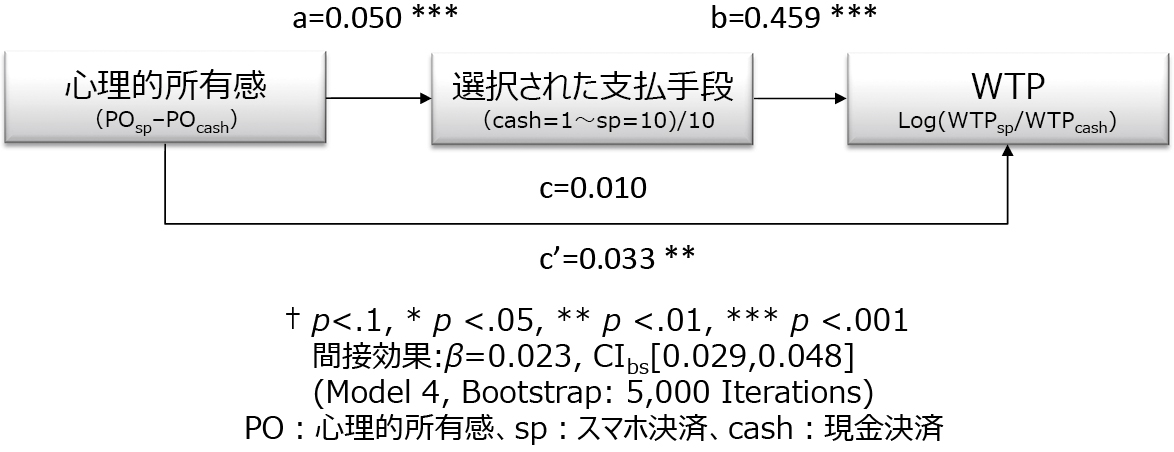

さらに,分散分析の結果は決済手段に対する心理的所有感によって損失回避バイアスが生じていることを確認するために,5,000回のブートストラップによる媒介分析を行った7)。その結果,図3に示すように,決済手段に対する心理的所有感によって損失回避バイアスが生じていることは確認することができなかった(β=0.023, CIbs[0.029, 0.048])。このことについては,決済手段に対する心理的所有感とWTPの関係性を十分に説明するための周辺的なコントロール変数が不足している可能性が考えられる。心理的所有感が形成された帰結(支払手段の選択)を考慮する場合は,心理的所有感が形成される対象の属性的な背景を考慮する必要がある(Jussila, Tarkiainen, Sarstedt, & Hair, 2015)。本実験では,とくにスマホ決済に対する心理的所有感の形成は,スマホ決済の利用を促進させる結果となっており,このことについては対象の操作可能性(manipulability)や参加者の技術受容性(technology adaption)などの特性を考慮していく必要があると考えられる(Boden et al., 2020)。

V. 実験2

1. 手続きと測定

実験2では,実験1と同様の条件に加えて,コンビニでコンサートチケットを購入した経験がある2,660名(現金決済をよく利用する869名,キャッシュレス決済をよく利用する1,791名)が参加した(女性988名,男性1,672名,平均年齢48.63才)。本実験では,個人間送金の受け取り時の決済手段の選択とWTAの関係性(H3)を検証することが目的であるため,参加者にはWTAを表明してもらう状況が必要となってくる。また,授かり効果が生じているかどうかを検証するためにも,本実験では入手した時点からしばらくは減価償却されない(未使用の)コンサートチケットの個人間取引に関する架空の売買シナリオ4種類のうち2つを参加者には読んでもらった8)。なお,コンサートチケットはいずれのシナリオでもコンビニで5,000円を支払って購入したことになっており,読んでもらった後には実験1と同様にメンタルシミュレーションの確認を行った。

今回は,コンサートチケットを購入する際の支払方法については,参加者を現金決済とスマホ決済にランダムに割り付けている。そのうえで,参加者には,コンサートチケットを友人(もしくは他人)から譲渡の依頼を受け,譲ることを前提に現金を直接受け取るかスマホ送金によって取引をするかというシナリオになっている。そこで,参加者には,現金かスマホ送金のいずれかで受け取りたいかを10点尺度(1:現金で受け取りたい~10:スマホ送金で受け取りたい)で回答してもらった。そして,受け取りたい方の決済手段で受け取りたい金額を質問し,WTAを測定した。しかし,参加者には,あいにく受け取りたい方の決済手段では相手が対応できないことを伝え,受け取りたくない方の決済手段で受け取りたい金額を質問した。また,実験1と同様に参加者には架空の売買シナリオによる調査とは別の機会に,決済手段としての現金とスマホに対する心理的所有感を測定した9)。

2. 検証:心理的所有感の形成による授かり効果

分析の結果,全体的な傾向として,スマホ決済よりも現金決済に対する心理的所有感は高く(Mcash=6.13 vs. Msp=5.44, t=21.30, p<.001),それゆえ,コンサートチケットを手放し,対価を受け取る個人間取引においては,決済手段が選択可能な本実験の状況下では,図4に示すように,スマホ送金よりも現金を受け取ることを選択する参加者が多いことが確認された(χ2=356.11, p<.001)。また,コンサートチケットに対して授かり効果があることも確認することができ(WTAcash=¥ 5,463.5 vs. WTAsp=¥ 5,633.4),H3-1が支持された。現金よりもスマホ送金による受け取りの方が高いWTAを示すことも,決済手段に対する心理的所有感の形成によって損失回避バイアスが生じていることを考えれば,妥当な結果となっている。

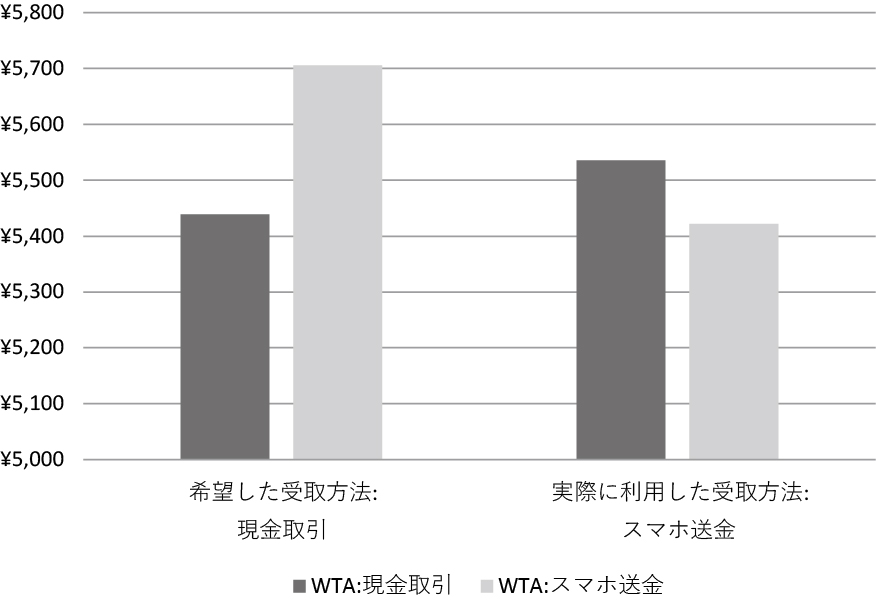

ただし,決済手段が選択可能な状況下なので,現金よりもスマホ送金をより選択する参加者もいる。実験1と同様に,この点を考慮してH3-2と3-3を検証する。2(希望の受取方法:現金 vs. スマホ送金)×2(実際の受取方法:スマホ送金 vs. 現金)の分散分析を行った。その結果,支払い時と同様に受け取り時においても,決済手段に対する価値拡大効果による損失回避バイアスが生じていることが確認できた(F(1, 2,948)=10.55, p<.01)。現金による受け取りを希望した場合は,相対的に現金に対する心理的所有感が高いと考えられるため,価値拡大効果によって損失回避バイアスが生じ,スマホ送金よりも現金によるWTAの方が低くなることが検証されたが(WTAcash=¥5,439.1 vs. WTAsp=¥5,705.5, Mdif=¥−266.3, p<.001),スマホ送金で受け取りを希望した場合は,現金よりもスマホ送金によるWTAの方が低くなることは検証されず(WTAcash=¥5,535.3 vs. WTAsp=¥5,421.7, Mdif=¥113.5, p>.1),H3-2は支持,H3-3は不支持となった(図5)。

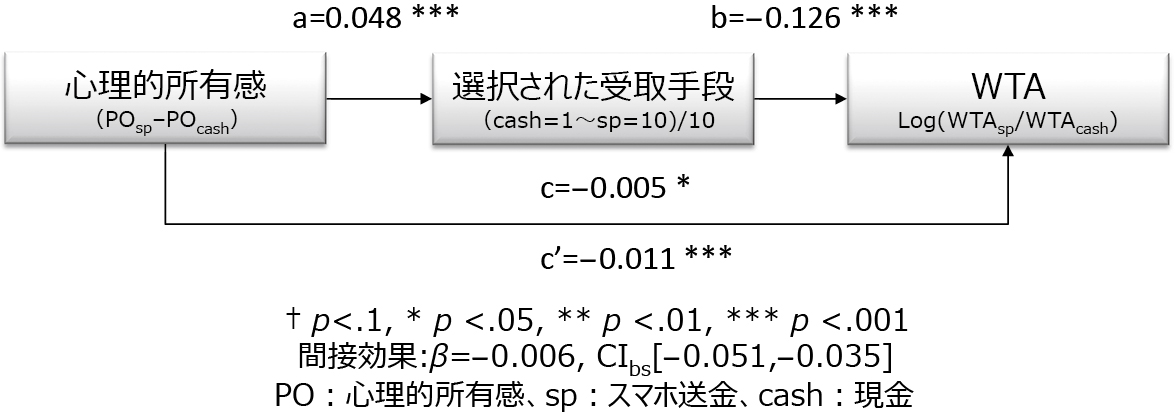

さらに,消費者の受け取り行動についても,心理的所有感によって損失回避バイアスが生じていることを確認するために,5,000回のブートストラップによる媒介分析を行った。その結果,図6に示すように,受け取り時についても決済手段に対する心理的所有感によって損失回避バイアスが生じていることが推察される間接効果が確認され(β=−0.006, CIbs[−0.051, −0.035]),心理的所有感が相対的に形成されている決済手段の方がより選択され,より低いWTAが表明されることが明らかとなった。

VI. 本研究の貢献

本研究では,2つの実験を通して,決済手段に対する消費者の心理的所有感が,決済手段の選択とWTP(もしくはWTA)に及ぼす影響について明らかにしてきた。さいごに,心理的所有感という視点から捉えた消費者のメンタルアカウンティングに関する学術的貢献について記す。

本研究では,決済手段としてスマートフォンが登場したことによってキャッシュレス決済の多様化がより進んだ現状に対して,決済手段とWTPの関係性を考察するにあたって,これまでの実験デザインが現実的な状況とは乖離していること,「支払いの痛み」と「支払いの利便性」では十分にその関係性を考察することができないことを指摘し,新たな説明変数として「決済手段に対する心理的所有感」という視点を導入した。このことにより,スマートフォンを決済手段とする消費者の支払い行動だけでなく,個人間取引における受け取り行動についても考察を深めることができた。決済手段に対する心理的所有感は,その帰結として消費者と決済手段の間にポジティブなつながりを形成し,決済手段1円あたりの価値を拡大させる。それゆえ,支払い時には損失回避バイアスが生じることで,決済手段として使用することを回避する傾向にあり,使用したとしても他の決済手段よりもWTPが低くなることも明らかとなった。同様に受け取り時についても損失回避バイアスによって,決済手段として使用する傾向にあり,他の決済手段よりもWTAは低くなることも明らかになった。ただし,支払い時の損失回避バイアスを説明する媒介分析は,支持されたH1とH2を補強する結果には至らなかった。この点については,対象の操作可能性や参加者の技術受容性など,周辺的なコントロール変数の検討の余地が残されている。

この点については,スマホ決済が普及しつつある過渡期の実験であったこともあり,スマホ決済という新しい技術を先駆けて受容した参加者たちが,それを使いこなすことで自己効力感を高め,対象の操作可能性も高めていったことが,彼/彼女らのメンタルアカウンティングにおいて支配的となったと推察される。その結果,全体的な傾向としては,心理的所有感がより高い現金決済の方がWTPは小さくなったが,媒介分析では,心理的所有感が形成されることによる損失回避バイアスよりも,決済手段としてスマホ決済を選択することに,個人特性が強く影響を及ぼしたと考えられる。つまり,H1-1と1-2を媒介分析によって検証するには,個人の技術受容性(Boden et al., 2020)や自己効力感と知覚されたコントロール感の程度(Morewedge, 2021),もしくはスマホ決済そのものに対する操作可能性の程度(Jussila et al., 2015)など,普及の過渡期という特殊な現状に対して強く影響が及ぶ個人特性や分析対象の特徴をコントロールすることが重要となってくると考える。そうすることで,より純粋な消費者のメンタルアカウンティングを捉えることができ,決済手段に対する心理的所有感と選択行動における損失回避バイアスの考察を期待することができる。

以上からもわかるように,消費者のメンタルアカウンティングにおける心理的所有感については,今後も研究を深耕する余地がある。暗号資産やマイクロチップ・インプラントなど,デジタル技術による決済手段の多様化は今後も広がっていく中で,本研究がキャッシュレス社会と健全な消費者の決済行動を促す一助となれば幸いである。

謝辞

本研究成果の一部は,科学研究費補助金(基盤研究(B)課題番号:21H00757および基盤研究(C):19K01953,22K01758)の交付を受けたものである。

注

2) スマホ送金は飲食店での割り勘などにも利用されるが,本研究では,個人間売買取引におけるスマホ送金に限定して,決済手段に対する消費者の心理的所有感と受け取り行動について議論している。

3) メンタルシミュレーション確認では,シナリオに記載された状況を理解しているかどうかのクイズ5項目を出題し,全問正解している回答者のみ参加してもらっている。

4) マーケティング研究におけるWTP測定では留保価格が採用されることが多い。留保価格とは,消費者にとっては金銭を支払うことで対象を入手する効用と,金銭が手元に残る効用が無差別になる支払意思額のことである。

5) 先行研究に準拠し,現金(またはスマホ決済アプリのチャージ残高)をどれくらい自分のものであると感じるか,どれくらい強く自分のものと感じるか,どれくらい持っている(保有している)と感じるか,の3項目で決済手段に対する参加者の心理的所有感を測定した。

7) 心理的所有感(PO)はPO

sp−PO

cashを,選択された支払手段については10点尺度(1:現金決済~10:スマホ決済)/10を,WTPについてはlog(WTP

sp/WTP

cash)を用いている。

8) コンサートチケットを入手した時点の支払方法が現金決済で,個人間取引でチケットを譲る相手が友人の場合(実験2-1:1,476名)と他人の場合(実験2-2:1,168名),入手時点の支払手段がスマホ決済で,譲渡する相手が友人(実験2-3:958名)と他人の場合(実験2-4:948名)の合計4種類の売買シナリオを用意した。これら売買シナリオの違いが,分析結果の傾向に大きな影響を与えることはなかった。そのため,本実験の分析結果については,紙幅の都合により,実験2-1のみを掲載する。

9) クロンバックα(α

cash=0.90, α

sp=0.93)とCR(CR

cash=0.90, CR

cash=0.93)は,いずれの決済手段でも0.7を超えており,AVE(AVE

cash=0.74, AVE

sp=0.81)についても,それそれ0.5を超えており,十分な信頼性が確認できた。

西本 章宏(にしもと あきひろ)

関西学院大学商学部教授。2005年関西学院大学商学部早期卒業。同大学大学院博士課程前期課程修了,慶應義塾大学大学院経営管理研究科後期博士課程(博士:経営学),小樽商科大学商学部准教授,関西学院大学商学部准教授,University of California Berkeley, Haas School of Business, Visiting Scholarを経て,2021年より現職。

勝又 壮太郎(かつまた そうたろう)

大阪大学大学院経済学研究科教授。2005年筑波大学社会工学類卒業,2007年東京大学大学院経済学研究科修士課程修了,2011年同博士課程修了,博士(経済学)。長崎大学経済学部准教授,大阪大学大学院経済学研究科准教授,University of Maryland, Robert H. Smith School of Business, Visiting Associate Professorを経て,2023年より現職。

References

- Atasoy, O., & Morewedge, C. K. (2018). Digital goods are valued less than physical goods. Journal of Consumer Research, 44(6), 1343–1357.

- Boden, J., Maier, E., & Wilken, R. (2020). The effect of credit card versus mobile payment on convenience and consumers’ willingness to pay. Journal of Retailing and Consumer Services, 52, 101910.

- Dahlberg, T., Guo, J., & Ondrus, J. (2015). A critical review of mobile payment research. Electronic Commerce Research and Applications, 14(5), 265–284.

- Etzel, M. J. (1968). How much does credit cost the small merchant? Journal of Retailing, 47, 35–39.

- Falk, T., Kunz, W. H., Schepers, J. J., & Mrozek, A. J. (2016). How mobile payment influences the overall store price image. Journal of Business Research, 69(7), 2417–2423.

- Feinberg, R. A. (1986). Credit cards as spending facilitating stimuli: A conditioning interpretation. Journal of Consumer Research, 13(3), 348–356.

- Gafeeva, R., Hoelzl, E., & Roschk, H. (2018). What else can your payment card do? Multifunctionality of payment modes can reduce payment transparency. Marketing Letters, 29(1), 61–72.

- Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2010). Multivariate data analysis (7th ed.). Upper Saddle River, NJ: Prentice Hall.

- Hirschman, E. C. (1979). Differences in consumer purchase behavior by credit card payment system. Journal of Consumer Research, 6(1), 58–66.

- Jussila, I., Tarkiainen, A., Sarstedt, M., & Hair, J. F. (2015). Individual psychological ownership: Concepts, evidence, and implications for research in marketing. Journal of Marketing Theory and Practice, 23(2), 121–139.

- Kamleitner, B., & Erki, B. (2013). Payment method and perceptions of ownership. Marketing Letters, 24, 57–69.

- Liu, Y., & Dewitte, S. (2021). A replication study of the credit card effect on spending behavior and an extension to mobile payments. Journal of Retailing and Consumer Services, 60, 102472.

- Ministry of Economy, Trade and Industry. (2018). Cashless vision.(経済産業省(2018).『キャッシュレス・ビジョン』)(In Japanese)

- Ministry of Economy, Trade and Industry. (2022). Cashless saranaru fukyuu-sokushin ni muketa houkousei.(経済産業省(2022).『キャッシュレス更なる普及促進に向けた方向性』)(In Japanese)

- Morewedge, C. K. (2021). Psychological ownership: Implicit and explicit. Current Opinion in Psychology, 39, 125–132.

- Morewedge, C. K., & Giblin, C. E. (2015). Explanations of the endowment effect: An integrative review. Trends in Cognitive Sciences, 19(6), 339–348.

- Peck, J., & Shu, S. B. (2009). The effect of mere touch on perceived ownership. Journal of Consumer Research, 36(3), 434–447.

- Pierce, J. L., Kostova, T., & Dirks, K. T. (2003). The state of psychological ownership: Integrating and extending a century of research. Review of General Psychology, 7(1), 84–107.

- Prelec, D., & Loewenstein, G. (1998). The red and the black: Mental accounting of savings and debt. Marketing Science, 17(1), 4–28.

- Prelec, D., & Simester, D. (2001). Always leave home without it: A further investigation of the credit-card effect on willingness to pay. Marketing Letters, 12(1), 5–12.

- Raghubir, P., & Srivastava, J. (2008). Monopoly money: The effect of payment coupling and form on spending behavior. Journal of Experimental Psychology: Applied, 14, 213–225.

- Runnermark, E., Hedman, J., & Xiao, X. (2015). Do consumers pay more using debit cards than cash? Electronic Commerce Research and Applications, 14(5), 285–291.

- Shah, A. M., Eisenkraft, N., Bettman, J. R., & Chartrand, T. L. (2016). “Paper or plastic?”: How we pay influences post-transaction connection. Journal of Consumer Research, 42(5), 688–708.

- Shu, S. B., & Peck, J. (2011). Psychological ownership and affective reaction: Emotional attachment process variables and the endowment effect. Journal of Consumer Psychology, 21(4), 439–452.

- Soman, D. (2003). The effect of payment transparency on consumption: Quasi-experiments from the field. Marketing Letters, 14(3), 173–183.

- Teo, A. C., Tan, G. W. H., Ooi, K. B., Hew, T. S., & Yew, K. T. (2015). The effects of convenience and speed in m-payment. Industrial Management & Data Systems, 115(2), 311–331.

- Weiss, L., & Johar, G. V. (2013). Egocentric categorization and product judgment: Seeing your traits in what you own (and their opposite in what you don’t). Journal of Consumer Research, 40(1), 185–201.

- Weiss, L., & Johar, G. V. (2016). Products as self-evaluation standards: When owned and unowned products have opposite effects on self-judgment. Journal of Consumer Research, 42(6), 915–930.

- Zellermayer, O. (1996). The pain of paying (Unpublished doctoral dissertation). Department of Social and Decision Sciences, Carnegie Mellon University, Pittsburgh, PA.

- Zhao, Q., Chen, C. D., & Wang, J. L. (2016). The effects of psychological ownership and TAM on social media loyalty: An integrated model. Telematics and Informatics, 33(4), 959–972.

- Zhou, K., Ye, J., & Liu, X. X. (2023). Is cash perceived as more valuable than digital money? The mediating effect of psychological ownership and psychological distance. Marketing Letters, 34, 55–68.

https://ror.org/00hhkn466

https://ror.org/00hhkn466