[title in Japanese]

2024 Volume 24 Pages 1-29

Details

2024 Volume 24 Pages 1-29

カナダの公的年金制度は、無拠出で居住要件により定額給付が受けられる老齢保障制度(OAS)と、社会保険方式による報酬比例年金であるカナダペンションプラン(CPP)/ケベックペンションプラン(QPP)から成っている。CPPとQPPは完全に通算ができ、ケベックに住所のある事業所に勤務する場合に、QPPが適用される。ここではCPPに焦点を当て、その財政状況を概観する。 CPPは2016年に大きな給付改善を行い、2019年から施行した。従来存在した制度を中核的制度、給付改善された部分を給付改善部分と呼ぶことにする。ただし、中核的制度にも給付改善の影響を受ける部分や、全体から見ると規模は小さいが給付改善している部分がある。基本となる給付改善の概要は坂本(2021)にまとめたが、第31回CPP財政再計算報告書が公表され、給付乗率の引上げと給付算定対象年収の上限の引上げという基幹的な給付改善とともに、中核的制度における給付改善を含めてその詳細が明らかになってきた。カナダの公的年金制度の財政運営は、給付改善部分や新規導入給付については平準保険料方式による運営が義務付けられており、給付改善部分は中核的制度部分と分離して財政運営が行われる。また、給付改善の影響を受ける中核的制度の給付改善部分もあり、別途平準保険料を計算して運営されることになる。その際、その給付改善部分のうち、2019年1月前の期間に係る給付については、2033年12月までの15年間で有限償却する平準保険料率が計算される。その保険料率は中核的制度の保険料率に加算される。そこで当稿においては、給付改善部分の詳細をまとめるとともに、実行保険料率である法定保険料率が財政再計算の結果、財政運営に必要な最小保険料率以上の水準にあるかを見ることにしている。結論は、実行保険料率が最小保険料率よりも高い水準に設定されており、財政的には問題のないことが確認された。この検証を行うに当たっては人口や経済の詳細な前提を置くことになるが、その内容については改めて報告することとする。

WEB Journal『年金研究』No. 24

カナダペンションプラン (Canada Pension Plan; CPP) の

第31次財政再計算結果報告書について(給付改善部分の財政運営を中心に)

坂本 純一

公益財団法人 年金シニアプラン総合研究機構・特別招聘研究員

【 記 事 情 報 】

掲載誌:年金研究 No.24 pp. 1-29 ISSN 2189-969X

オンライン掲載日:2024年9月10日

掲載ホームページ: https://www.nensoken.or.jp/publication/nenkinkenkyu/

論文受理日:2024年5月31日 論文採択日:2024年7月18日

DOI:https://doi.org/10.20739/nenkinkenkyu.24.0_1

要旨

カナダの公的年金制度は、無拠出で居住要件により定額給付が受けられる老齢保障制度(OAS)と、社会保険方式による報酬比例年金であるカナダペンションプラン(CPP)/ケベックペンションプラン(QPP)から成っている。CPPとQPPは完全に通算ができ、ケベックに住所のある事業所に勤務する場合に、QPPが適用される。ここではCPPに焦点を当て、その財政状況を概観する。

CPPは2016年に大きな給付改善を行い、2019年から施行した。従来存在した制度を中核的制度、給付改善された部分を給付改善部分と呼ぶことにする。ただし、中核的制度にも給付改善の影響を受ける部分や、全体から見ると規模は小さいが給付改善している部分がある。基本となる給付改善の概要は坂本(2021)にまとめたが、第31回CPP財政再計算報告書が公表され、給付乗率の引上げと給付算定対象年収の上限の引上げという基幹的な給付改善とともに、中核的制度における給付改善を含めてその詳細が明らかになってきた。カナダの公的年金制度の財政運営は、給付改善部分や新規導入給付については平準保険料方式による運営が義務付けられており、給付改善部分は中核的制度部分と分離して財政運営が行われる。また、給付改善の影響を受ける中核的制度の給付改善部分もあり、別途平準保険料を計算して運営されることになる。その際、その給付改善部分のうち、2019年1月前の期間に係る給付については、2033年12月までの15年間で有限償却する平準保険料率が計算される。その保険料率は中核的制度の保険料率に加算される。そこで当稿においては、給付改善部分の詳細をまとめるとともに、実行保険料率である法定保険料率が財政再計算の結果、財政運営に必要な最小保険料率以上の水準にあるかを見ることにしている。結論は、実行保険料率が最小保険料率よりも高い水準に設定されており、財政的には問題のないことが確認された。この検証を行うに当たっては人口や経済の詳細な前提を置くことになるが、その内容については改めて報告することとする。

カナダの公的年金制度は、定額給付を支給する老齢保障制度 (Old Age Security; OAS) と、報酬比例給付を支給するカナダペンションプラン (Canada Pension Plan; CPP)(就労する事業所がケベック州にある場合にはケベックペンションプラン (Quebec Pension Plan; QPP) の適用となる。)から成る。OASは無拠出年金であり、給付は連邦予算で賄われる。一方、CPP、QPPは社会保険方式の年金であり、給付は保険料で賄われる。

当稿の目的は、CPPの最新の財政再計算報告書の内容をまとめることを主眼としているが、その前にCPPの制度内容をまとめておく。坂本(2021)においてもCPPの内容はまとめているが、2016年改正の用語法が整理され詳細が明らかになった部分があるので1、その用語法に従って改めてまとめておく。

CPPの被保険者は、次の要件を満たす就労者とする。

・年収がCAD3,500未満の者

・特定の宗教団体の聖職者、職員

・事業主に扶養されている従業員で、現金給与は支払われない者

・CPPの障害年金を受給する者3

CAD3,500の年収額は年収下限 (the Year’s Basic Exception; YBE) と呼ばれ、その者をCPPに適用するか否かの分岐点になる4。

ここで注目しておくべきことは、カナダ連邦政府、州政府その他自治体の公務員もCPPまたはQPPの適用を受け、また、カナダ連邦軍の軍人及びカナダ騎馬警察の警察官は、その者がケベック州に居住していても、すべてCPPの適用対象となる。

2016年の制度改正により、2019年1月からの期間について給付乗率を25%から33.33%に引上げ、給付算定対象年収の上限を2024年1月から7%引上げ、2025年1月から14%引上げる措置が講じられることになった。この給付改善部分を除いた従来の給付部分を中核的制度と呼び、給付改善部分を文字通り給付改善部分と呼んでいる5。

CPPの改善された給付については、1998年の改正により、平準保険料方式により運営することが定められているので、給付改善部分は別途平準保険料率が定められ、勘定も中核的制度から分離した勘定で運営され、積立金もその勘定で管理・運用されることになっている。ただし、中核的制度についても給付改善の部分があり、その部分の平準保険料率を計算して、中核的制度の実行保険料率に含めて運営されている。その詳細については後述する。

1.2.2 給付算定対象年収の第一上限 (Year’s Maximum Pensionable Earnings; YMPE) と第二上限 (Year’s Additional Maximum Pensionable Earnings; YAMPE)給付算定対象年収の上限を、2024年1月から7%引き上げ、2025年から14%引き上げる改正が行われたため、従来の上限を給付算定対象年収の第一上限、引き上げられた上限を給付算定対象年収の第二上限と呼ぶことにする。

第一上限の2023年の額はCAD66,600であり、2024年にはこれをCAD68,500に引上げる予定である。また第二上限は2024年から実施されることになるが、2024年の第二上限はCAD73,200と定められる予定である。これはちょうど第一上限の7%増の金額である6。

第一上限、第二上限の額は、毎年6月末における、カナダ統計局 (Statistics Canada) が公表する産業合計の週間給与の年平均の対前年伸び率に基づいて算定される。その際CAD 100未満切り捨てで定められる。

1.2.3 年収下限 (Year’s Basic Exemption; YBE)1.1で既にふれたが、CPPの適用になるためには年収がCAD3,500以上であることが必要である。この額は年収下限と呼ばれ、保険料額の計算に影響する。年収下限は、原則としては、その年の給付算定対象年収の第一上限の10%相当額を超えない、かつ、それに一番近いCAD100の倍数の金額と定められている7が、1997年以降、CAD3,500に固定されている。

1.2.4 中核的制度への保険料拠出期間 (Contributory Period) 及び給付改善部分への保険料拠出期間 (Additional Contribution Period)中核的制度への保険料拠出期間 (Contributory Period) とは、18歳に到達したとき、または1966年1月1日8にすでに18歳に到達していた者については1966年1月1日から次のいずれかに到達するまでの期間の月数を意味する:

ただし、次の月はカウントしない:

給付改善部分への保険料拠出期間については、第一追加拠出期間 (the first additional contribution period) と第二追加拠出期間 (the second additional contributory period) を設定する。第一追加拠出期間とは、18歳に到達した月、または2019年1月9にすでに18歳に到達していた者は2019年1月から、次のいずれかに到達するまでの期間の月数を意味する:

給付改善部分への第二追加拠出期間とは、18歳に到達した月、または2024年1月10にすでに18歳に到達していた者は2024年1月から、次のいずれかに到達するまでの期間の月数を意味する:

① 拠出者が死亡した月まで

② 老齢年金の支給が始まった月の前月まで

③ 拠出者が70歳に到達した月の前月まで

1.2.5 年金スライド指数 (Pension Index)ある年の年金スライド指数とは、前々年11月から前年の10月までの毎月の消費者物価指数 (Consumer Price Index) の平均を意味する。ただし、ある年の年金スライド指数が前年の年金スライド指数を下回るときは、前年の指数を当年の指数とする。

1.3 CPPの保険料率CPPの保険料率は、中核的制度と給付改善部分に分けて定められている。

中核的制度については、保険料率は9.9%と定められている。この保険料率を年収下限(YBE)を超え、給付算定対象年収の第一上限までの年収に対し乗じることによって得られる金額が中核的制度の保険料額となる。これを労使折半で負担する。自営業者の場合は全額本人負担である。この保険料率は今後引上げないことが定められている11。

給付改善部分の保険料率は、二つの給付改善部分に対応して第一追加保険料率 (the first additional contribution rate) と第二追加保険料率 (the second additional contribution rate)が定められている。第一追加保険料率12は2019年1月から実施された給付乗率の25%から33.33%への引上げに対応する保険料率で、2019年0.3%、2020年0.6%、2021年1.0%、2022年1.5%、2023年以降2.0% と定められている。

第二追加保険料率は、2024年から適用され、8.0%と定められている。各年の保険料額は、給付算定対象年収のうち第一上限を超え、第二上限までの金額に対し乗じることにより算定される。給付算定対象年収が第一上限(YMPE)を超えない者の保険料額はゼロである。

以上の保険料率は図表1にまとめた。

給付改善部分の収支は中核的制度の収支とは別の勘定で管理される。第一追加保険料、第二追加保険料はこの給付改善部分の勘定に収納される。

保険料率については、財政再計算の際に、連邦政府や州政府の財務大臣が合議により、政令や州政府令で0.2%の範囲内で率を変えることができる権限が与えられている。ただし0.2%を超えるときは法律改正が必要である。

また、中核的制度については、財政再計算の結果、最小保険料率13が現行の法定保険料率を上回った場合に、連邦政府及び州政府の財務大臣が、法定保険料率を引上げる決定、もしくは引上げないで現行料率を維持することを勧告することを決定しない場合、自動的に法定保険料率を、現行法定保険料率と財政再計算結果の最小保険料率との差の半分の率だけ引上げ、また次期財政再計算まで給付のスライドを行わないことが規定されている14。この規定は不十分保険料率条項 (the insufficient rates provisions) と呼ばれている。

図表1 保険料率一覧

(資料)31st Actuarial Report on the Canada Pension Plan as at 31 December 2021

給付改善部分については、将来加入者を見込んだ平準保険料方式による保険料率が図表1のように定められており、その際、次の二つの条件が満たされるように第一追加保険料率と第二追加保険料率が定められている:

(1) 財政再計算の基準日から3年間を「財政再計算に基づく検討期間 (the review period)」15と呼んでいるが、この検討期間終了後50年目及び60年目の積立比率の見通しが等しくなっていること。ただし、50年目が2088年よりも前の場合には2088年と2098年の積立比率の見通しが等しくなっていること。

(2) 第二追加保険料率は第一追加保険料率の4倍になっていること16。

給付改善部分の保険料率はこのような考え方によって決められ、図表1のように、2024年以降第一追加保険料率は2.0%、第二追加保険料率は第一追加保険料率の4倍である8.0%と定められている。

中核的制度の保険料率について不十分保険料率条項が設けられているように、給付改善部分についても「持続可能性に関する政令 (sustainability Regulations in respect of the additional plan) 」が設けられている17。これは第一追加保険料率について、財政再計算の結果と乖離が生じており、連邦政府及び州政府の財務大臣が取るべき措置について合意に達しない場合に、連邦政府が取るべき措置を規定したものである18。図表2はその措置の内容をまとめたものである。財政再計算による給付改善部分の平準保険料率(2.2.1参照)が、現行保険料率の2.0%から乖離しており、連邦政府及び州政府の財務大臣が取るべき措置について合意に達しない場合に、この持続可能性に関する政令は、政府が取るべき「行動」を、乖離の程度に基づいて、①何もしなくてよいケース、②2回の財政再計算で続けて同様の乖離状態が判明したときには「行動」が求められるケース、③直ちに「行動」が求められるケースを規定している。ここで「行動」とは、給付水準の変更、または保険料率の変更を意味している。

図表2 給付改善部分についての持続可能性に関する政令

60歳以上の者で、それまでに1年以上CPPに保険料を拠出したことのある者は、中核的制度の老齢年金19を受給することができる。その受給権は本人の裁定請求に基づいて判断されることが原則であるが、2020年1月1日から、CPPの他の種類の給付を受給していたり、OASの給付や州政府が実施する給付を受給している者が70歳以上になった場合には、裁定請求は不要とされた。また、70歳になる前年に所得税の還付が行われた者についても、裁定請求は不要とされた20。

また、2012年より前には、65歳より前に老齢年金を受給するためには就業していないか低い報酬しか得ていないことが要件であったが、2012年1月以降この要件は廃止され、CPP老齢年金を受給しながらケベック以外のカナダで働く65歳未満の者については、CPPに事業主とともに保険料を拠出することとされた。

65歳以上のCPP老齢年金受給者がケベック以外のカナダで就労している場合には、CPPの保険料を拠出するか否かは本人が選択することができることとされたが、拠出を選択した場合には、事業主も負担しなければならない。

これらの受給者からの保険料拠出は退職後増額給付 (post-retirement benefits)21 に反映されることになる。これについては後述する(1.4.4参照)

給付改善部分の老齢年金についての受給資格要件は、中核的制度の老齢年金の受給資格要件と同じで、中核的制度の老齢年金を受給できる者は給付改善部分の老齢年金の受給資格要件を満たすことになる。

70歳に到達すると、それ以降は保険料を納付することはできない。

1.4.2 年金額老齢年金の新規裁定時点での年金額は、中核的制度の老齢年金の額と給付改善部分の老齢年金の額を合計した金額である。

(i) 中核的制度の老齢年金額CPPの中核的制度の老齢年金の新規裁定時の額は、次の算定式により算定される:

47は18歳到達時から65歳到達時までの年数である。実際には月数をカウントするケースが出てくるが、ここでは煩雑さを避けるために年数で表記する。

また、再評価後の給付算定対象年収とは、新規裁定者の各年における給付算定対象年収に次の算定式で定められる再評価率を乗じた金額を意味する:

給付算定対象年収がゼロで保険料を拠出していない年は再評価後の給付算定対象年収はゼロになるが、このように給付算定対象年収がゼロないし低い場合は、全期間の17%まで、すなわち8年分まで過去の再評価後の給付算定対象年収をその平均を算定する際に除外することができる。そして除外した場合には年金額算定式の分母も47ではなく、47から除外した年数を除いた年数を分母とすることになる。さらに、障害の状態になっていたために報酬が低くなっている期間や、7歳未満の子供を養育していた期間で給付算定対象年収が低かった期間については、上記の8年分以外に再評価後の給付算定対象年収の平均を算定する際に除外することができる。その場合の分母には47からこれらの年数も控除した年数を置くことになる。この措置を給付額算定における除外措置 (drop-out provision) と呼んでいる。

2022年に65歳の新規裁定者に支払われる理論上の最大年金額はCAD14,925である。これは月額換算すればCAD1,243.75である。

(ii) 給付改善部分の老齢年金額給付改善部分の老齢年金を算定するために、第一給付改善部分給付額算定月収(再評価後)累計(以下「第一改善部月収累計」) (the first additional monthly pensionable earnings) 及び第二給付改善部分給付額算定月収(再評価後)累計(以下「第二改善部月収累計」) (the second additional monthly pensionable earnings) という概念を定義する。

第一改善部月収累計は、47年間の第一追加保険料の対象となった期間について、その保険料算定の基礎となった第一上限までの給付算定対象年収(再評価後)を12で割った金額のうち、高い方から40年分(480月分)の金額の合計額を意味する。ただし、この第一追加保険料の徴収は2019年1月から開始されたので、その納付期間が40年(480月)に満たない者も当初は存在することから、その場合には、その全期間の給付算定対象年収(再評価後)を12で割った金額の合計額を第一改善部月収累計とする。この場合、図表1に示されているように、2019年1月から2022年12月までは第一追加保険料率は2.0%よりも低く設定されているため22に、その分この期間に対応する給付も低く設定することとし、2019年の月収には0.15を乗じ、以下、2020年、21年、22年の月収にはそれぞれ0.3、0.5、0.75を乗じることとされている23。

給付改善部分の第一追加保険料に対応する老齢年金の額(年額)は、次のように定められている:

第一追加保険料拠出期間が40年に満たない者についても、分母の480はそのまま480である。第一改善部月収累計を算定する場合に、中核的制度の老齢年金のような給付額算定における除外措置はないが、障害の状態になっていた期間や、7歳未満の子供を養育していたために給付算定対象年収が低くなっている期間については、別途定められた報酬の読み替えをすることが定められている。この規定は給付額算定における読替え措置 (drop-in provision) と呼ばれている。給付改善部分についてのこの規定は2019年1月以降の期間についてのみ適用される。

障害の場合の読替え措置では、障害発生前6年間24の給付算定基礎給の平均の70%を算定し、障害のために報酬が低くなった期間のうちこの70%の金額よりも低い期間について、この70%の金額を給付算定対象年収とみなすこととしている。

7歳未満の子供の養育期間については、その期間の給付算定対象年収が、子供の生まれたとき、もしくは養育が始まったときの直前の5年間の給付算定対象年収の平均額よりも低い場合にはその5年間の平均額に置き換えることとされている25。

第一追加保険料率に対応する老齢年金の額はこのように定められているが、それは概ね給付乗率を25%から33.33%に引上げた給付増額に対応すると言えるが、細かいところではベースになる給付額算定の基礎となる報酬累計が中核的制度の場合と異なっているので、厳密には中核的制度の給付乗率の引上げとはなっていない。

第二改善部月収累計は、47年間の第二追加保険料の対象となった期間について、その保険料算定の基礎となった給付算定対象年収のうちの第一上限を超え、第二上限までの金額(再評価後)を月収換算したもののうち高い方の40年分(480月分)の金額を合計した金額を意味する。ただし、第二追加保険料は2024年1月から徴収されているものであるので、当分の間、第二付加保険料の納付期間は40年に満たないことになるが、その場合には、すべての期間の第一上限を超え、第二上限までの金額について、月収換算したうえで再評価後累計したものを第二改善部月収累計とする。また、給付算定対象年収は、必ずしも第一上限を超えるとは限らないので、将来的にも第二追加保険料納付期間がすべての者に40年あるとは限らない。この第二追加保険料納付期間が40年に満たない者についても、第一上限を超えたすべての期間について、第一上限を超え第二上限までの金額の月額換算した金額を再評価したものの累計を第二改善部月収累計とする。

給付改善部分の第二追加保険料に対応する老齢年金の額(年額)は、次の算定式で定められている:

第二追加保険料拠出期間が40年に満たない者についても、分母の480はそのままである。

給付改善部分の給付額は、この制度が開始されたばかりなので、当分は少額であり、40年かけて増加していく。給付改善部分の老齢年金の理論的な最高年金額の今後の見通しを図表3に掲げた。中核的制度の老齢年金の理論的最大年金額はCAD14,925であったから、これは2022年に65歳になる者の中核的制度の理論的最大年金額の52%増26ということになる。

図表3 給付改善部分老齢年金の理論的最大年金額

CPPの老齢年金給付の支給開始年齢は65歳であるが、60歳を限度として支給開始を早める繰上げ支給の制度と、70歳を限度として支給開始を遅らせる繰下げ支給の制度がある。そして、繰上げた場合には1か月の繰上げにつき0.6%年金額が減額され、繰下げた場合には1か月の繰下げにつき0.7%年金額が増額される。例えば繰上げ支給により60歳から老齢年金を受給した場合、年金額は36%減額されることになる。また、繰下げ支給により70歳から老齢年金を受給した場合、年金額は42%増額されることになる。

わが国と比較した場合、繰下げ増額率は同じであるが、カナダの繰上げ減額率は厳しい。2011年までは繰上げ減額率、繰下げ増額率はともに1か月につき0.5%であったが、2012年に改定され、経過措置を置いて現在の率になっている。わが国は2020(令和2)年年金改正で繰上げ減額率の方を0.6%から0.4%に緩和したのに対し、カナダはむしろ厳しくしている。わが国が緩和されたのは60歳以降の死亡率が改善しているからであるが、カナダがむしろ厳しい改定をした理由は明らかではない。ただ、2015年以降のCPP財政再計算報告書において、首席アクチュアリーは必要と判断したときには、繰上げ減額率、繰下げ増額率について報告することとされている。

1.4.4 在職受給者について(退職後増額給付)CPPの老齢年金の繰上げ受給をした者が再度就労した場合は、65歳まではCPPの保険料を納付しなければならない。事業主も事業主分を負担する。

65歳以上の者が就労する場合には、その者はCPPの保険料を負担するか否かを選択することができる。そして当該者が保険料納付を選択した場合、事業主も事業主負担分を納付しなければならない。

これらの保険料納付に対し、納付の翌年から退職後増額給付 (post-retirement benefit) を受給することができる。複数年就労した者については、退職後増額給付が累積されていくことになる。

退職後増額給付の年金額は、次の算定式で計算される:

受給者としての保険料納付が複数年にわたる場合には、前年までの退職後増額給付に、さらに同じ算定式で計算された金額が加算される。

退職後増額給付は、新規裁定された後は消費者物価上昇率でスライドされる。複数年にまたがる場合には、前年までに裁定された年金額は物価スライドされ、その金額に当年に新規裁定された年金額が加算される。支給期間は終身であり、その間物価スライドされる。

1.5 障害年金CPPの被保険者または被保険者であった者で65歳未満の者及び老齢年金の繰上げ支給を受給していない者が、身体的または精神的に十分な稼得就労ができない状態になり、この状態が長期に続くことが見込まれる場合、または余命宣告を受けている場合に、CPP障害年金が支給される。裁定請求を行う者は、カナダ連邦政府の雇用・社会開発省 (Employment and Social Development Canada) に医師の診断書を併せて提出することになり、雇用・社会開発省の医師、看護師を含む審査班が審査を行う27。65歳以上の者が除外されているのは、65歳になればOAS年金や所得保障補足年金、CPP老齢年金が支給されるからである28。また、障害の状態が短期に終了する見込みである場合には、CPPの障害年金の受給権は発生しない。この場合には、雇用保険の傷病給付の受給権審査となる。

CPPの中核的制度の障害年金を受給するための保険料納付要件は、障害発生時直前6年のうち4年分の保険料を納付しているか、25年間保険料を納付した実績のある者については、直近6年のうち3年分の保険料を納付していることである29。

CPPの給付改善部分の障害年金を受給するための資格要件は、中核的制度の要件と同じで、中核的制度で障害年金を受給できる者は給付改善部分の障害年金を受給することができる。

CPPの障害年金の年金月額は、中核的制度の障害年金の月額と給付改善部分の障害年金の月額の和に等しい。

中核的制度の障害年金給付の新規裁定時における年金額は定額部分と報酬比例部分からなる。定額部分は全受給者共通の定額で、2023年では月額CAD583.32である。報酬比例部分はCPP老齢年金のうち中核的制度の給付額を計算した金額30の75%相当額である。年金額は毎年物価変動に応じてスライドされる。

給付改善部分の障害年金給付の新規裁定時における年金額は、報酬比例部分のみで構成され、CPP老齢年金の給付改善部分の年金額相当額の75%相当額と定められている。この金額も裁定後は毎年物価スライドされる。

障害年金受給者に子供がいる場合は、子への加給として一人につき月額CAD255.03が子供に対し31支給される。ここで子供とは18歳未満の子供及び18歳以上25歳以下の子供でフルタイム通学している者を指す。

障害年金を受給している間も、ボランティア活動、通学、職業再訓練プログラムへの参加をすることができる。また、就労も可能であるが、その年収は2020年時点ではCAD5,800以内でないといけない。年収がこの額を超えた場合には、CPPに届け出なければならない。

障害年金を失権するのは、次のようなケースである。

障害年金は受給者が65歳になった時点で失権する。そして自動的に老齢年金の支給が開始される。障害状態になった時点での中核的制度部分と給付改善部分を合わせた老齢年金相当額が計算され、その金額を65歳時点まで物価スライドしたものが、65歳時点における老齢年金の額になる33。

65歳未満のCPP(繰上げ)老齢年金を受給していた者が、障害状態になったときには、その者に中核的制度の障害年金の定額部分相当額が支給される。この給付を退職障害年金 (CPP post-retirement disability benefit) と呼んでいる34。年金額は定額で、2023年の月額はCAD583.32である。また、子供がいる場合には、障害年金と同様の加給が子供に対し支給される。このCPP障害年金受給者が在職受給者として保険料を納付していた場合、退職後増額給付が支給される。

1.6 遺族年金CPPの中核的制度の遺族年金は、CPPの被保険者または被保険者であった者が死亡したときに、その配偶者もしくはパートナー35に支給される。その際、死亡した者の保険料納付済期間が3年以上あり、かつ、それが被保険者期間の3分の1以上36あることが必要である。ただし、その夫婦が別居状態にあったときには死亡した被保険者または被保険者であった者にパートナーがいない場合にのみ遺族年金は別居状態にあった配偶者またはパートナーに支給される。パートナーの場合には、死亡直前1年以上同居していることが要件である37。この遺族年金に対する権利は、再婚によっても消失しない38。ただし複数回遺族になった者については、発生した遺族年金のうちの最も高額のひとつだけが支給される。

給付改善部分の遺族年金を受給するための要件は、中核的制度と同じである。

CPPの遺族年金の年金額は、中核的制度の遺族年金額と給付改善部分の遺族年金額の合計である。受給者が65歳未満か、65歳以上かでその金額は異なる。

受給者が65歳未満の場合をまず見ておくこととする。この場合、中核的制度の遺族年金は定額部分と報酬比例部分から成り、定額部分は2023年に新規裁定された者については月額CAD217.99と定められている。これに死亡時点での被保険者が受給するはずだった老齢年金(報酬比例年金)を算定し、その37.5%を加算する。給付改善部分については、同様に老齢年金を算定し、その37.5%とする。給付改善部分には定額部分はない。この中核的制度と給付改善部分を合計した金額が遺族年金として支給される。新規裁定以降はその年金額は物価スライドされる。これらの者が65歳に到達したときには、死亡した者の老齢年金額(中核的制度と給付改善部分を合計した金額)の60%を受給することになる。これらの者にはOAS制度からOAS年金が支給されるようになり、また、自らの老齢年金も受給できるようになる。

受給者が65歳以上の場合、死亡した者の老齢年金額(中核的制度と給付改善部分を合わせたもの)の60%がCPP遺族年金として支給される。

2019年前には、45歳未満の遺族年金受給者については、死亡発生時の遺族年金受給者の年齢から45歳までの月数のひと月につき1/120だけ遺族年金は減額される規定が置かれていたが、2019年から廃止された。これは中核的制度の中での給付改善と位置付けられており、中核的制度の最小保険料率を算定するときに、この部分は、他の中核的制度の中の給付改善分と合わせて平準保険料率を算定する。

1.7 その他の給付遺族年金の受給要件を満たしている者が死亡したときには、死亡一時金が支給される39。この給付は中核的制度の給付として支給され、給付改善部分には死亡一時金の給付はない。給付額はCAD2,500である。

障害年金の受給権者(退職障害年金を含む)に18歳未満の子供もしくは18歳以上25歳以下の学生である扶養されている子供がいる場合、または、遺族年金の受給要件を満たしている被保険者が死亡し、この被保険者に養育されていた子供(18歳以上25歳以下の学生である子供を含む)がいる場合には、子供一人一人に子供年金 (benefits for children under 25) が支給される。子供年金も中核的制度の給付であり、給付改善部分には給付はない。子供年金は定額で、2024年の給付額は月額CAD294.12である。

1.8 併給調整CPPでは二つ以上の年金の受給権が発生する可能性がある。その場合、すべての年金を満額受給できるのではなく、併給の調整が行われる場合がある。

まず中核的制度から見ていく。

遺族年金受給者がCPPの老齢年金40または障害年金を受給している場合には、年金に定額部分がある場合には、定額部分のうち大きな額だけが採用される。報酬比例年金については、大きな額と小さな額の60%を加えた額を受給できる。ただし、年金額には上限が定められており、2024年の上限月額はCAD1,375.41である。障害年金を受給している者については、障害年金と遺族年金を合わせた額を受給できるが、上限は障害年金の理論的な最大月額CAD1,613.54(2024年)である。

給付改善部分についても同様の併給調整措置が定められている。ただし、給付改善部分については定額部分が無いので、定額部分のルールの適用はなく、また、給付額の合計について上限設定も行われていない。

1.9 スライド以上CPPの各年金給付について、新規裁定時の年金額を述べてきたが、新規裁定以降は毎年1月1日に物価上昇率に基づきスライドが行われる41。このスライドはわが国と異なり、物価上昇率がマイナスの場合にはスライド率はゼロとし、消費者物価指数が元の水準に戻るまで、スライド率はゼロとする。

1.10 給付算定対象年収の分割現在は離婚している者については、婚姻期間中の給付算定対象年収を分割することができる。ただし、給付算定対象年収が年収下限(YBE)の2倍以下である期間は分割できない。離婚した者が再婚していても、この分割は可能である。また、元の配偶者が既にCPP老齢年金を受給しているときには、分割はできない。

この分割は中核的制度についても、給付改善部分についても同じルールが適用される。

1.11 年金分割現在結婚していて同居中のカップルは、年金給付を分割することができる42。分割できるのは結婚していて同居していた期間に対応する年金部分である。その金額を等分することになる。ただし、別居状態になったときや離婚した場合、また、死亡したときはこの年金分割は終了する。

CPPは社会保険制度であり、保険料を財源としているが、その財政運営については、中核的制度部分では部分積立方式を採用し、給付改善部分では平準保険料方式を採用している。いずれも積立金を大切にする財政運営を行っており、わが国と共通している43が、以下に見るように積立て目標はわが国よりも高いので、わが国よりも積立金のウェートが高い財政運営を行っていると言える。

2.1 財政方式の変遷CPPは1966年に創設された44が、当初その財政運営は、最終的に積立金を給付費の2年分程度保有する賦課方式の財政方式によるものとされた。保険料率は3.6%であった。当時は人口構成も若く、高齢者の平均余命は短かったので、また、賃金上昇率は高く労働力も急激に増加していたので、賦課方式の方がより適切と判断された。運用利回りも全体的に低い時代であった。積立金は主として州政府債で運用された。州政府債は、市中金利より低い金利であり、市場で売買されない債券であったが、州政府がインフラ整備を行うのに比較的安い原資を得ることができ、インフラ整備に役立った45。

しかしながら年金制度を取り巻く社会経済環境は変化し、1980年代半ばになると、人口の高齢化が始まり、実質賃金上昇率は低下し、積立金の運用利回りが上昇したので、積立比率が高い方がCPPの財政運営上有利であると判断された。さらにこの頃には給付費が保険料収入を上回るようになり、1990年代半ばには積立金を取崩して給付を支払う状況になった。1993年12月に公表された第15回CPP財政再計算報告書によると、2030年には賦課保険料率46が14.2%になる見通しとなった。同報告書は、また、制度改正をしなければ2015年までに積立金が枯渇することを示していた。首席アクチュアリーはその要因として、①出生率の低下、②平均余命の想定を超える伸び、③1990年代初頭の不況に伴う被用者数の減少と給与水準の想定を下回る伸び、④給付改善、⑤障害年金受給者数の想定を上回る伸び、を挙げた。

このような動きを受けて、CPP制度の改正法が1997年に成立し、1998年から施行された。その時に実施された財政運営にかかわる主な改正点は次のような事項であった:

CPPの保険料率は、1966年の制度創設時から1985年までは3.6%で据え置かれていたが、1986年の改正で1987年からは毎年保険料率を0.2%ずつ引上げることが定められた。これにより1998年には保険料率が6.0%に引上げられていたが、1997年の制度改正でこの引上げを加速させ、2000年に7.8%としたうえで、2003年に9.9%とすることが定められた。中核的制度の保険料率は現在も9.9%であるが、この保険料率が引き継がれている。

給付算定対象年収の再評価率は、当初当年から3年前までの第一上限の平均がその年収が属する年の第一上限の何倍になっているかを計算して決めていたが、この上昇速度を少し緩くするために当年から4年前までの5年間の第一上限の平均がその年収が属する年の第一上限の何倍になっているかを計算するように変更された。これで再評価率の上昇が緩やかになることが期待され、財政の安定化に資するとされた。

CPPIBが設立されたのは1998年であるが、わが国で公的年金制度の積立金の資金運用部への預託義務が廃止され、自主運用が開始されたのが2001年であったから、時期的には類似している。わが国の場合、財政投融資制度の一部が時代にそぐわなくなってきた側面があったが、カナダでもインフラ整備のための州政府債による運用が転機を迎えていたのであろう。そして、財政運営を安定化させるために、積立金にも一定の役割を果たしてもらう、という考え方はカナダの1998年改正の基本的考え方であったが、わが国の1994(平成6)年改正でも打ち出された考え方でもあった。わが国の1985(昭和60)年の年金改正では、賦課方式へのソフトランディングが財政運営の考え方の中にあったが、合計特殊出生率が2.0を切る前提の下で財政運営を考えないといけないという環境変化47から、積立金の活用を打ち出した改正であった。

CPPは、1990年代の財政再計算で積立金の取崩しが見込まれたことについて強い危機感を持っており、積立金を取崩すことに慎重な姿勢で臨むこととして、1998年改正では財政方式についてより積立金の取崩しが起こらないことに重点を置いた堅実保険料 (steady-state contribution rate) という概念を打ち出した。さらに、給付改善部分や、新しく導入する給付については、平準保険料方式で財政運営を行うことが定められ、わが国よりも高い積立比率で財政運営を行うことを規定している。

このような財政方式の見直しは、①世代間の負担のばらつきが大きく生じないように配慮する、②CPPの持続可能性を向上させる、③将来世代の負担を緩和する、④将来世代にツケを回さない形で給付改善をする、ことを基本的な考え方として行われたと言える。堅実保険料率の概念は、ベビーブーム世代の引退に備えることが現実的な目標であり、賦課方式に代わる概念として打ち出され、積立比率を安定化させることに主眼が置かれたものということができる。

この堅実保険料及び平準保険料方式の具体的内容について次節で見ていこう。

2.2 堅実保険料、平準保険料方式、実行保険料率 2.2.1 中核的制度の財政運営 2.2.1.1 堅実保険料率 (steady-state contribution rate)中核的制度の財政運営は、堅実保険料率と呼ばれている保険料率に基づいて運営されている。堅実保険料率は、政令 (the Calculation of Contribution Rates Regulations 2021) によって次のように定められている。

財政再計算の計算基準日とは、シミュレーションの出発点となる最新実績データの集計時点を意味し、CPPの場合、この計算基準日から3年間を財政再計算の検討期間 (the review period) と呼んでいる。本稿でまとめているのは第31回財政再計算報告書(以下「第31回報告書」)の内容であるが、その計算基準日は2021年12月31日であるので、検討期間は2022年1月1日から2024年12月31日までとなる。

堅実保険料率とは、財政見通しにおいて、検討期間終了後10年経過時の積立比率48と60年経過時の積立比率が等しくなる状態を実現する保険料率のうちの最小保険料率を意味する。第31回報告書の検討期間終了は2024年12月31日であるから、2034年末と2084年末の積立比率が等しくなる保険料率のうちの最小の保険料率が、堅実保険料率ということになる。

第31回財政再計算における従来の給付に関する堅実保険料率は9.53%と算定された(図表4参照)。

2.2.1.2 過去期間に対応する給付改善部分、新規導入給付部分の償却保険料率中核的制度にも2016年の改正により給付改善部分が発生している。次の3点がある:

これらの給付は基本的に平準保険料方式で財源調達をすることになる。ただし、以上見たように、中核的制度の給付改善分には、2019年1月1日前の被保険者期間に対応する給付と、2019年1月1日以降の期間に対応する給付に分かれる。このうち2019年1月1日前の期間に対応する給付改善分は、確定給付企業年金の場合と同様に2019年から15年の有限期間で償却する49こととし、その終了は2033年12月31日になるので、第31回財政再計算ではその検討期間(2.2.1.1参照)終了時の2025年1月1日から2033年までの9年間で償却する保険料率を計算している。その保険料率は0.0252%と算定された(図表4参照)。

2.2.1.3 将来期間に対応する給付改善部分、新規導入給付部分の償却保険料率中核的制度の給付改善分のうち、2019年1月1日以降の被保険者期間に対応する給付については、検討期間終了時点である2025年1月1日時点での平準保険料率を計算している。これには将来加入者を見込む開放型の平準保険料方式が採用されている。その保険料率は0.0094%と算定された(図表4参照)。

2.2.14 中核的制度の最小保険料率2.2.1.1.から2.2.1.3において算定された保険料率の合計を中核的制度の最小保険料率 (the minimum contribution rate) と呼んでいる。2019年1月1日前の被保険者期間に対応する給付改善分は有限償却されているので、

となる。図表4は中核的制度部分の最小保険料率の内容をまとめたものである。

図表4 中核的制度の保険料率

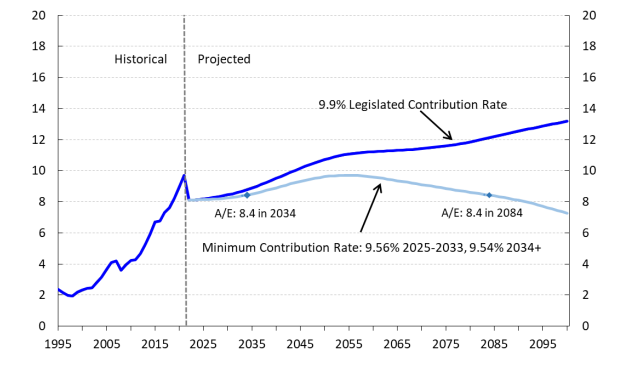

この結果から、現在の法定保険料率(実行保険料率)9.9%は最小保険料率を上回っているので、第31回財政再計算結果から中核的制度の財政については問題はないという結論になる。

堅実保険料率のもう一つの条件である積立比率についても確認しておく必要がある。図表5は実行保険料率及び最小保険料率を前提としたときの積立比率の将来見通しをグラフにしたものである。これによれば、最小保険料率を前提としたとき、2034年の積立比率も2084年の積立比率も8.4となっていることが分かる。これにより、最小保険料率は堅実保険料率の条件を満たしていることが分かる。

図表5には実行保険料率を前提とした場合の積立比率の見通しも表示されている。これによれば、最小保険料率を前提とした場合よりも積立比率は高く、単調増加していることが分かる。

図表5 中核的制度の積立比率の将来見通し

(実行保険料率及び最小保険料率)

(資料)31st Actuarial Report on the Canada Pension Plan

2.2.2 給付改善部分の財政運営給付改善部分の給付には、基本的に給付乗率を25%から33.33%に引上げた部分と、給付算定対象年収の上限を引上げた第一上限と第二上限の間にある報酬に対応する給付があるが、その給付には次のような配慮措置が含まれる:

給付改善部分のこれらの措置を加えた給付全体の財政運営は、基本的には平準保険料方式により運営される。ただし、積立比率も検証される。具体的には次のような条件を満たす保険料率に基づき財政運営がおこなわれる:

(条件1)財政均衡期間52について、給付改善部分の検討期間終了時点での給付現価を計算する。その金額が、ひとつの保険料率を定めたときに得られる保険料収入現価と検討期間終了時点での積立金額の合計額よりも小さい場合、この保険料率をひとつの候補とする。この計算においては、将来加入者を見込み、これらの者に係る給付についても算定対象とする53。

(条件2)給付改善部分の将来の収支見通しを作成した際に、検討期間終了後50年目と60年目の時点において積立比率が等しくなっていること。ただし、50年目が2088年よりも前にある場合は、2088年と2098年の積立比率54が等しくなっていることを条件とする。

(条件3)給付改善部分の給付費は第一追加保険料と第二追加保険料によって賄われるが、第二追加保険料率は、第一追加保険料率に第二追加保険料が賄う給付の給付乗率が第一追加保険料が賄う給付の給付乗率の何倍になっているかという倍数を乗じることによって得ることとしている。それぞれの給付乗率は、第一追加保険料が賄う給付については8.33%、第二追加保険料が賄う給付については33.33%であるので、倍率は4ということになる。このため、第一追加保険料率の4倍を第二追加保険料率とする。

この3つの条件を満たす保険料率のうち、最小の保険料率を追加最小保険料率 (the additional minimum contribution rates) と呼んでいる。

2.2.3 実行保険料率(第一追加保険料率、第二追加保険料率)の検証給付改善部分について財政再計算で検証することは、実行保険料率が追加最小保険料率を上回っているかということである。第31回財政再計算で算定された給付改善部分の最小保険料率は第一追加保険料率については1.97%、第二追加保険料率については7.88%と算定された。これにより、給付改善部分の第一追加保険料率も第二追加保険料率も(条件1)を満たしていることが確認された。

次に(条件2)の積立比率であるが、図表6は実行保険料率、最小保険料率を前提とした積立比率の見通しをグラフに表したものである。これによれば、実行保険料率、最小保険料率のいずれを前提としても、実行保険料率の方が少し高めではあるが、ほぼ同じ水準で推移している。そして最小保険料率が前提の場合、2088年と2098年の積立比率は24倍という等しい比率を示しているので、(条件2)を満たしていることになる。

図表6 給付改善部分の積立比率の将来見通し

(実行保険料率及び最小保険料率)

(資料)31st Actuarial Report on the Canada Pension Plan

2.2.4 経済前提これまで経済前提に触れずに最小保険料率の値や、最小保険料率及び実行保険料率それぞれを前提とした場合の積立比率の見通しを見てきたが、ここで経済前提について触れておこう。ただし、ここでは中位推計の経済前提についてのみまとめておく。

CPPの財政計算は、基本的に中位推計が中心に提示されている。現在の人口、経済、積立金の運用の趨勢を将来に投影したら、どのような前提を置くかという形で前提が設定されており、この前提に基づいて財政の将来見通しが作成されている。この前提は「最良の推計 (the best estimate case)」と呼ばれており、一応これを中位推計と訳した。しかしながらわが国と異なるのは、この中位推計を提示したうえで、人口前提、経済前提の主な要素について個々にこの前提が変化した場合に財政見通しがどのように変化するかを示していることである。わが国のようにセットで前提を変化させた場合の結果というものは示されていない。その点で、わが国の提示よりも強い価値判断が入っているということができる。わが国の場合には、人口前提、経済前提についていくつかのケースが提示され、それらの組み合わせを前提とした場合にどのような財政の将来見通しになるかが提示されているが、どのケースが「最良の推計」になるかは示されていない。

CPPの場合、この推計に基づいて保険料率が決定されるので、より強く価値判断を入れていると考えられるが、わが国の場合には直接すぐに保険料率を見直すことにはつながらないので、CPPとの違いがあると推測される。

さて、CPPの「最良の前提」である中位推計の経済前提は次のようになっている。

物価上昇率は中央銀行とカナダ政府のインフレターゲットが2.0%であるが、当面新型コロナによる経済の混乱やウクライナ戦争の影響を考慮して図表7のように前提を置いている。

図表7 物価上昇率の前提

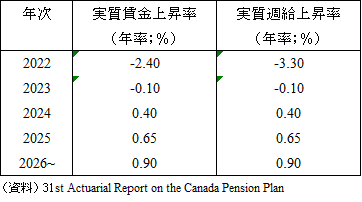

次に実質賃金上昇率の前提であるが、物価上昇率の前提と同様、新型コロナやウクライナ戦争の影響を織り込み足元の前提と長期の前提に分けて、図表8のように前提を置いている。2022年、23年は実質賃金上昇率、実質週給上昇率ともにマイナスとなっている。

図表8 実質賃金上昇率の前提

最後に積立金の運用利回りであるが、CPPの積立金は1998年に設立されたCPPIBが資本市場で運用を行っており、資産の種類ごとに運用利回りの前提を作成したうえで全体の運用利回りの前提を作成している。図表9は運用利回りの前提をまとめたものである。2022年は中核的制度の積立金も給付改善部分の積立金も名目利回り、実質利回りともにマイナスとなっている。

図表9 運用利回りの前提

なお、運用報酬等運用に必要な事務費については、中核的制度については積立金残高の0.95%、給付改善部分については積立金残高の0.65%という前提を置き55、それらを控除した運用利回りが図表9には掲載されている。

2.2.5 給付の分類まとめ(参考)2016年の改正はCPPにとって大きな制度改正であった。しかも世界の趨勢が人口の高齢化に対処するために、雇用政策などとともに給付の縮小を余儀なくされている中で、給付改善を行うカナダらしい制度改正であった。当稿ではこれまで、中核的制度、給付改善部分のそれぞれの財政運営を見てきたが、ここでこれらをまとめておく。

図表10 給付の分類

図表10は今回の制度改正で基本的に中核的制度部分と給付改善部分に分けられることを示しているが、中核的制度の中にも給付改善されている部分があり、その部分について、2019年1月前の被保険者期間に係る部分とそれ以降の期間に係る部分で財政運営の取り扱いが異なっていることを示している。

財政運営をまとめると、

・制度改正部分(A)は、平準保険料方式による運営

・中核的制度(B)は堅実保険料方式による運営

・中核的制度のうち2019年1月前の被保険者期間に係る給付で給付改善の影響を受ける部分(B1)については、2033年12月までの15年間で有限償却する財政運営

・中核的制度のうち2019年1月以降の被保険者期間に係る給付のうち給付改善の影響を受ける部分(B2)については平準保険料方式による財政運営

・中核的制度の最小保険料率は、(B)の最小保険料率に(B1)と(B2)の平準保険料率を加算した率を中核的制度の最小保険料率として実行保険料率と比較する

と表現できる。

CPPの財政運営は、わが国の厚生年金保険制度の財政運営と同様、賦課方式を基本としつつも円滑な財政運営を実現するため、積立金の効用を重視した財政運営となっている。そのためわが国の年金積立金管理運用独立行政法人(GPIF)と同様、CPPIBを設置して積立金も活用した財政運営を行っている。

両者を比較してみると、そのたどってきた道筋は異なる。わが国は平準保険料方式で財政運営を始めたが、戦後の経済の混乱とハイパーインフレーションにより、1948(昭和23)年に暫定保険料率を設定することになり、それ以降部分積立方式で運営されている。ただ、ドイツのようにほぼ完全な賦課方式に移行するのではなく、将来の人口の高齢化を見据えて、また、経済の変動を考慮して積立金をある程度保有・活用しながらの財政運営を行ってきた。

一方で、CPPの場合、制度創設の1966年には部分積立方式で財政運営を開始したが、1990年代に積立金が減少を始めたために、人々の年金財政に対する不安が増大した。これを払拭するために、1998年の改正で保険料率を引き上げ、積立比率を引上げるとともに、堅実保険料率の概念を導入し、将来的に積立比率が概ね減少しない条件を財政運営に課した。また、不十分保険料率条項を導入し、政治的に保険料率が適切に設定されない時には自動的に状況を少しでも改善する規定が設けられ、さらに、給付改善部分については平準保険料率で財政運営を行う規定が設けられた。

この意味で、CPPの財政運営は、わが国の厚生年金保険よりも積立比率をより一層高める財政運営を目指していると言える。財政の将来見通しについては別の機会に詳述する予定であるが、2100年頃の積立比率が給付費の10年分を超える大きさになることが見込まれている。ドイツやフランスが完全賦課方式から部分積立に踏み出そうとしてなかなかできないことに比べ、カナダはこれを実現しているところは注目に値する。ただし、カナダは移民を受け入れ、人口構成がわが国や西欧諸国に比べ、かなり若いことが実行可能性を高めている大きな要因であろう。将来カナダの人口構成がかなり高齢化したときに、CPP或いは老齢保障制度(OAS)の財政見通しがどのようになっているかは注目すべきであろう。

少し前のことになるが、2013年2月にオマーンで開かれた国際社会保障連合(ISSA)の会議で、「世代間の公平性をどのように考えるか」というテーマでカナダの当時の首席アクチュアリーのMr. Jean-Claude Ménardが上述したようなカナダの財政運営の基本的な考え方を紹介していたが、重点は積立比率の維持向上に置かれていた(ISSA 2013)。このとき、筆者もプリゼンをしたが、筆者の重点は世代間の公平性という概念が多面性を持っており56、定義が困難であることを説明することであった。Mr. Jean-Claude Ménardはこの議論にも興味を示してくれたが、両者の違いは人口の高齢化の段階が異なることにあるという点で認識が一致した。

【参考文献】

Office of the Superintendent of the Financial Institutions Canada, Office of the Chief Actuary (2022), 31st Actuarial Report on the Canada Pension Plan

Office of the Superintendent of the Financial Institutions Canada, Office of the Chief Actuary (2018), 29th Actuarial Report on the Canada Pension Plan

Government of Canada (2023), Canada Pension Plan disability benefits

Government of Canada (2023), Child-rearing provisions

Government of Canada (2023), Benefits for children under 25

Government of Canada (2023), Public pension service at a glance

Government of Canada (2023), Retirement Income Sources

Government of Canada (2024), Canada Revenue Agency announces maximum pensionable earnings and contributions for 2024

Government of Canada (2023), Canada Pension Plan Post-Retirement benefit (PRB)

Government of Canada (2023), Survivor’s pension

Government of Canada (2023), Canada Pension Plan: Pensions and benefits monthly amounts

Government of Canada (2023), Pension Sharing

Government of Canada (2023), Calculation payroll deductions and contributions

Government of Canada (2023), Manual calculation for CPP

Canada Pension Plan (R.S.C. (revised Statutes of Canada), 1985, c. C-8), Act current to 2023-10-17 and on 2023-06-22. PART I Contributions (continued)

Canada Pension Plan (R.S.C. (revised Statutes of Canada), 1985, c. C-8), Act current to 2023-09-19 and on 2023-06-22. Definitions

International Social Security Association (2013), Proceedings of the International Conference for Social Security Actuaries and Statisticians, February 2013

厚生労働省年金局数理課 (2021)「2019(令和元)年財政検証レポート」2021年4月

坂本純一 (2021)「カナダの年金制度の歴史」(公財)年金シニアプラン総合研究機構WEB Journal『年金研究』No.14、2021年1月

給付算定対象年収の上限の14%引上げは、当初2024年から徐々に引き上げ、2025年から14%とするとあったが、2024年1月に7%引上げ、2025年に14%引き上げることが明らかになった。ここで給付算定対象年収とは、グロスの年収額を意味する。

これらの者はケベックペンションプラン (Quebec Pension Plan; QPP) の適用となる。CPPとQPPは給付等が少し異なるが、完全に通算できる。

障害年金の受給者が失権する年収の目安は、政令により2023年の場合、CAD18,509.36と定められている。ただし、個別ケースではこの収入を超えても引き続き障害年金受給者とみなされる場合がある。

公的年金制度全体の組み立てが異なるので、一概に比較はできないが、パート・アルバイトへの厚生年金の適用を拡大する際の要件として、標準報酬月額は8.8万円(年換算105.6万円)以上とされているので、CPPの方が広く保険料を徴収していると言える。

2016年の制度改正においては、ここに述べた給付乗率の引き上げ、給付算定対象年収の上限の引上げのほかに、①7歳以下の子供の養育期間(2019年二月以降の期間に限る)について、給付算定対象年収が養育開始直前の5年間の平均より低い場合には、その5年間の平均額をその養育期間の給付算定対象年収とする、②障害状態になったために無収入もしくは低収入になった期間(2019年1月以降の期間に限る)について、障害状態になる直前の6年間の平均収入の60%の収入があったものとして、老齢年金及び遺族年金を算定する、③遺族年金について、受給権者が被保険者の死亡時に45歳未満の場合、45歳までの1か月ごとに1/120ずつ年金額(35歳以下で年金額はゼロになる)を減額する措置が実施されていたが、2019年1月以降はこの減額措置を廃止する、④2019年1月以降、65歳未満の老齢年金の受給権者が障害年金の受給権を得た場合、障害年金の定額部分を65歳まで支給することとし、子供がいる場合には子への加給を支給する、⑤2019年1月以降の死亡一時金については、それまで報酬比例額を算定し、CAD2,500を上限としていたものを、すべての受給権者に一律CAD2,500を支給する、という給付改善がなされた。これらの給付の増加分も給付改善部分に含まれ、平準保険料方式により運営される。

この報告書のテーマはCPPの第31回財政再計算報告書の内容であり、2021年12月31日を計算基準日とするもので、CPP財政の将来見通しに使われている第一上限、第二上限は計算基準時点で一定の前提のもとに推計されたものである。ちなみに2025年の第一上限、第二上限の推計値はそれぞれCAD71,200、CAD81.100となっている。

2023年の給付算定対象年収の第一上限額はCAD66,600であるから、この原則に従えば年収下限はCAD6,600となるところであるが、CAD3,500に固定されている。

カナダペンションプラン法が施行された日である。

給付乗率の引上げ(25%→33.33%)が実施された月である。

給付算定対象年収の上限の引上げ(2024年1月:7%、2025年1月14%)が実施された月である。

財政再計算のたびにその財政状況は検証され、保険料率が十分でないことが判明したときは、何らかの対策が講じられる。

第一追加保険料の金額は、中核的制度の保険料額と同様、第一上限までの給付算定対象年収からYBEを控除して得られる金額に保険料率を乗じて得られる金額である。

中核的制度の最小保険料率とは、①給付改善の影響を除いた中核的制度の財政再計算で作成されたCPP収支の将来見通しで、10年後及び60年後の積立比率が同率になっている保険料率のうち、最小の保険料率、及び②給付改善の影響を受けた給付の改善分の見通しに対する平準保険料率(有限償却分を含む;2.(b)アー2参照)、の合計を意味する。ここである年の積立比率とは、その年の末日の積立金の額が、その年の給付費の何倍になっているかを示す指標である。

1.2.5で見たように、CPP給付に負のスライドはない。このため、この規定は通常のケースよりも給付が低くなることを意味している。

CPPの第31回財政再計算の基準日は2021年12月31日であるので、この財政再計算に基づく検討期間は2022年~24年である。したがって積立比率を測定する年は2074年と2084年ということになるが、2088年より前の年であるので、財政見通しによる積立比率の測定は2088年と2098年ということになる。

第一追加保険料率は、給付算定対象年収の第一上限までの金額に対し適用され、象徴的に給付乗率が25%から8.33ポイント上昇した部分に対応する保険料率であるのに対し、第二追加保険料率は給付算定対象年収の第一上限と第二上限の間にある金額に課されるものであり、給付としてはその上昇分に給付乗率33.33%がそのまま乗じられる部分であるので、象徴的に第二追加保険料率は第一追加保険料率の4倍 (=33.33/8.33) としたものである。あくまで象徴的な決め方であって、数理的には、あくまでこのようにして決められる保険料率を適用すると、検討期間終了後75年間収支が均衡することが確認され、かつ条件(1)の将来の積立比率が満たされていることが確認できれば良いことになる。

この政令は2021年2月1日に施行された。

第二追加保険料率は第一追加保険料率の4倍と定められているので、この倍率を前提として第一追加保険料率の乖離を検証することで保険料率の適合性が判定できることになる。また、将来的に法定された第一保険料率が2.0%ではなくなった場合には、図表2の数値はその新しい料率を中心に改定されることになる。

Retirement pensionを老齢年金と訳した。退職年金という訳語もあり得るが、本文でも述べているように、2012年に退職要件が緩和されたので老齢年金とした。

いわゆる裁定請求主義の一部緩和である。この要件緩和については、第31回CPP財政再計算報告書の準備期間中(2018年12月31日後、2021年12月31日以前)に実施された改正事項であるが、財政再計算では前提とされている。

この給付にも中核的制度と給付改善部分がある。

激変緩和が目的である。

それぞれの年の第一追加保険料率の2.0%に対する比率である。

障害発生前の期間が6年未満の場合には、そのすべての期間の給付算定対象年収の平均の70%とする。

5年の期間が無い場合には、3年の平均額を用い、3年の期間が無い場合には、3年の期間のうち保険料拠出が無い年についてその年の第一上限の40%の金額を入れて平均した金額を用いることとする。

CAD 7,759 / CAD 14,925 = 0.52

余命宣告を受けているケースが優先的に処理される。

通常これらの老齢年金に代わると年金額は少し低くなる。

保険料納付済み期間とみなされるためには、その保険料額の算定基礎となった給付算定対象年収がその年の第一上限の10%以上であることが要件となる。

障害になった者の老齢年金とは、その者が障害状態になったときの年齢が65歳未満であるときは、その年齢から65歳までの期間は年収がゼロとして計算される。ただし、繰上げ支給減額率は適用されない。

子供に支給される点がわが国と異なる。

自動的にCPPの老齢年金に切り替えられる。

この点はわが国の考え方と異なる。わが国は65歳まで賃金上昇率でスライドすることとしているが、カナダでは、一度裁定されるとそれ以後は物価スライドとされている。カナダ政府はその方が整合的であるとしているが、選択の問題であって、物価スライドと賃金スライドの乖離が20%以上になることを認めないというルールに表れているように、基本的に賃金スライドを本来的な姿とするわが国の考え方からすると、むしろカナダの考え方は受給者に厳しいと言える。しかし、カナダはad hocな給付改定を併用することを念頭に置いていると考えられる。

この給付は2016年の改正により2019年から実施された。

パートナーの場合、1年以上同棲していることが必要である。

被保険者期間の3分の1が10年を超える時は10年とする。

パートナーが同性の場合は、死亡時が1985年4月17日以降でなければならない。

この点はわが国と異なる点である。

この一時金は死亡した者の遺産に加算される形で支給される。

この場合には、その者は65歳未満であり、老齢年金は繰上げ減額年金になっている。併給後も繰り上げ減額されたままである。

OAS年金は四半期ごとに物価スライドされるが、CPP年金は1年に1回物価スライドが行われる。

所得税の節税対策になる。

わが国の場合、厚生年金保険制度は平準保険料方式で出発した。第二次大戦後の経済の混乱とハイパーインフレーションにより、1948(昭和23)年に平準保険料率よりも低い暫定保険料率を設定したが、その後、1954(昭和29)年の改正において、保険料率は平準保険料方式ではなく、部分積立の保険料率を採用することが決められた。

その創設の経緯については、坂本(2021)参照。

わが国の年金積立金は大蔵省(当時)の資金運用部に預託され、財政投融資計画の原資とされたことと類似している。これもわが国のインフラ整備に寄与した。

その年の給付総額の、その年の給付算定対象年収から報酬下限を除いた金額の合計額に対する比率をその年の賦課保険料率と呼ぶ。わが国の社会保障審議会年金数理部会が総合保険料率と呼ぶものである。

平成6年財政再計算までは、合計特殊出生率は2.0に戻るという前提で財政見通しが作成されていたが、平成6年財政再計算の前提となる人口推計は最終的な合計特殊出生率は1.8という前提になっていた。

ある年の積立比率とは、その年の年末の積立金の額がその年の給付費の何倍になっているかを意味する。

過去勤務債務は将来世代に先送りしないという考え方がよく表れている。

子育て開始直前の被保険者期間が5年に満たない場合には、その期間での平均額を計算し、3年に満たない場合には、3年に足りない期間について、第一上限の40%の金額を給付算定対象年収として平均額を計算する。

障害発生前の被保険者期間が6年に満たない時は、その期間の平均年収を計算してその70%の金額に置き換える。

カナダもわが国同様有限均衡方式による財政運営を行っている。その財政均衡期間はわが国より短く、アメリカと同じ75年間を財政均衡期間としている。

いわゆる開放型 (open group) の財政方式である。

積立比率については脚注48参照。

運用報酬等運用に係る事務費については、運用商品、運用体制等により複雑に入り組み、明確でない面があるので、分析に注意が必要であるという指摘を(公社)年金シニアプラン総合研究機構の研究員から指摘を受けた。

「1960年代の被保険者は現在よりかなり低い保険料率で保険料を納め、現在一人前の給付をもらっている。これに対し、今の被保険者は高い保険料を納め、同じくらいの水準の給付しか受給していない。これは世代間の不公平である。」というのが世代間不公平論であったが、可処分所得で見ると、今の被保険者の方が可処分所得は大きく、かつ、当時の被保険者の多くは親に仕送りをしていた。このことを考慮すると当時の方がなけなしの収入から保険料を納めており、かつ公的年金制度が未成熟であったために、親への仕送りをしていた面があり、必ずしも現在の世代の方が損をしているとは言えないという側面がある。すなわち世代間比較には多面性があり、世代間の公平性という概念の定義は難しい。(厚生労働省年金局数理課(2021年4月)190~194ページ)