Special Issue: "Measuring of Service"

Fundamental Issues on the Productivity Discussion Solely Based on Economic Figures

2020 Volume 6 Issue 4 Pages 24-28

Details

2020 Volume 6 Issue 4 Pages 24-28

わが国の企業経営は,このところROEの向上を旨に運営されてきており,一方でわが国企業の稼ぐ力の弱さが常に経済界では意識されるに至っている.そしてその原因として,株主の利益に対する配慮の不足が訴えられ,米国流のガバナンスが推奨され,これを反映したコーポレート・ガバナンス・コードが導入され,配当の引き上げや株主価値を最大化するための自己株買取などが常態化するに至っている(図1).

一方で,経済運営においても,経済が低迷しているのは,わが国の労働生産性が低いことが最大の要因というのは,どこでも常識のように語られ,これを高めるために欧米のIT技術を導入して,業務の効率化を進めなければならない,ということが政府の方針にまでなってきている.

しかし,わが国の労働生産性は本当に低いのか?どう考えても,わが国の労働者は極めて一所懸命に業務に取り組んでおり,その効率が低いとは感じられない.「営業は足で稼ぐ」という旧来の考え方に異を唱え,IT技術を活用した営業を推奨するサービスのTVコマーシャルは面白いが,では本当にITだけで営業が成り立つのか?

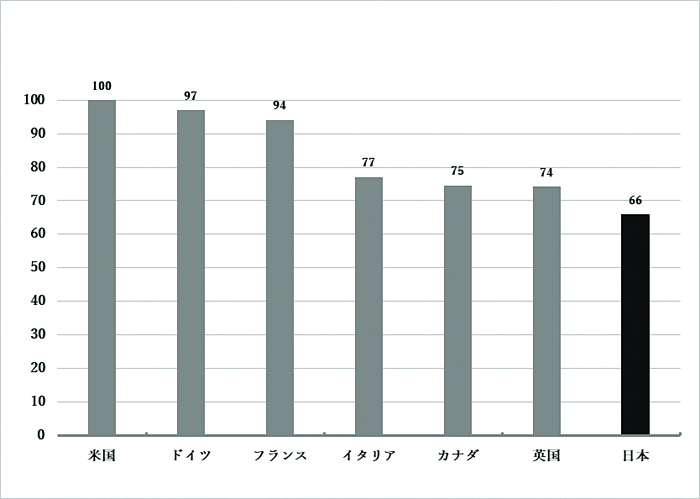

そもそも生産性とは何か,という点を今一度考えてみる必要があるのではないか? 所謂生産性とは労働生産性であり,これは単純に言えば付加価値(つまり売上から製造原価を除いたもの)を労働投入時間で割ったものである.つまり付加価値が大きければ生産性は上がるし,一単位の付加価値を得るのに多くの労働力を投入すれば,生産性は下がる.そして確かに国際的な統計を見れば,わが国の生産性は他の先進諸国と比べて著しく低いのである(図2).

だが,よく考えてみると,付加価値とは売上であり,要は価格によって決まるものである.つまり価格を上げれば生産性は上がる,要は価格戦略で大きく変動するものである.わが国の社会構造が,バブル崩壊時の政府のあまりに慎重さを求める施策によって,失われた20年を惹起した結果,国民における進取の気性の低下,価格低下志向の増高を招いた(図3)ことは,付加価値,ひいては生産性の低迷の大きな要因ではないのか?

また,通貨のバラマキによる低金利政策が,この傾向を助長し,加えて経団連が法人税引き下げの見返りとして約束した労働分配を,先行不透明な状況から行わなかった結果,一般国民の所得は実質的な低下になり(図4,5),これが内需の低迷につながり,価格の上昇圧力を阻害したという側面も否定できない.

そもそもわが国の高度成長は,製造業の生産技術,品質管理の優位性に依拠して世界の市場に向けて様々な製品を供給する,内需をはるかに上回る製造能力をベースとしていた.しかし,生産コストの問題などから徐々に生産拠点を海外に奪われる中で,現在の産業構造は一部の例外を除いて,益々強大化する欧米の企業の原材料・部品供給の拠点となっており,最終製品製造業からのコストカットの要請を受け,価格を引き上げることが出来ないというジレンマに陥っているとも考えられ,これが付加価値の低迷,すなわち生産性の低迷につながっているということが出来る.このことはアップルのサプライヤーが数年で米国から中国に転じたことでも垣間見ることが出来る(図6).

私が理事を務める一般財団法人アライアンス・フォーラム財団は,10年以上前から,会社は社会の公器で,事業活動を通じて継続的に社会に貢献し続けることがその使命であって,そのために生み出した付加価値の,会社に関わる関係者(社中)への公正な分配と,研究開発などを含めた中長期的な経営を旨とする公益資本主義が望ましいと主張し続けてきている(原 2017).逆に言えば,昨今の主流である,会社を株主のものと位置づけ,会社の生み出した付加価値を株主だけに分配しようとする株主資本主義の間違いを根本から指摘しているのである(図7).株主資本主義の稼ぐ力は株主の為だけに利益を配分する考え方であるが,公益資本主義では社中全体に配分すべき企業の生み出す付加価値を稼ぐ力と位置付けるのである(図8).

そして,この公益資本主義を標榜し,経営の原則として社会に貢献する企業の指針として,更にはこれを表す指標として,ROC(Return on Company)をROEに代わる概念として構築すべく研究を続けている(図9).

現在所謂バージョン1.0と言えるものは出来ており,これを踏まえて北米では同様のコンセプトをベースに少額投信を作る動きもあり,わが国においても同様の試みが進んでいる.ここで一つの課題になるのが,では何をもって公益資本主義,つまり社中への公正な分配や中長期的経営を測るのか,ということである.

公正な分配一つとっても,企業の経営理念はそれぞれ異なり,更に業種によって設備投資中心型の事業もあれば,労働集約型の事業もあり,同列には論じることが出来ないし,所謂黄金比率などは存在しない.また,例えば労働者への公正な分配とは,給与なのか,フリンジなのか,働きやすさなのか,など様々な要素を検討対象とする必要が出てくる.現在のバージョン1.0では公正な分配は,財務諸表のデータをベースに考えているが,自から制約があり,これに加えて様々な情報を測定の対象として検討してきているが,残念ながら上場企業だけとっても基準が統一されている会計・財務のデータを除いて横比較できるようなデータベースは存在しない.

現在のROCは上述のように財務データから,各社中(従業員,研究開発、取引先など所謂ステークホルダー)への配分に該当する数値を選択し,それぞれの比率を産業ごとの中央値と比較したもので社中分配を測り,更にこれに加えて環境対策費率や東洋経済のCSR指標などの非財務情報も加えて10点満点で上場企業をスコアリングしたものであり,結果として3,600社を超える上場企業の内7点以上は130社程度で,これらの長期のパフォーマンスは日経225の銘柄よりも上位にあるという結果が出ているが,まだ大幅な改善の余地があると感じている.

そして,やはり先にも述べたように,大宗が会計の数値,つまりお金でしか測れないということが,ある意味ではROEを中心とした短期的な経営を助長し,ひいてはこれのみをベースとした生産性論議につながっているのではないかと感じるのである.一つの面白い例として,インドにおいて財務諸表にCSRの支出を加えるということを行ったものがある.これが公表されることで,企業行動は大きく変化し,インドにおいてはCSR支出が企業にとって当然のことになったと聞く(図10).

翻って,現在の世界を見ると,ついこの間までまさに株主至上主義ともいうべき経営が当然のように行われてきた欧米諸国において,イギリスではコーポレート・ガバナンス・コードで労働者代表の取締役選任が求められるようになったり,フランスで会社の定款にその存立理由を明記するような法律改正がされたり,アメリカでは大統領が短期主義の象徴でもある四半期決算に疑問を呈し,民主党の大統領候補が取締役に労働者代表を入れるという法案を提示したり,大きな変革の動きがある(図11).

更に,実際の運用に注意を要するとはいえ,環境や社会に着目した投資を進めるESGや17の社会的価値への貢献を求めるSDGsなども広がりを見せ,とうとう今年のアメリカのラウンド・テーブルでは株主至上主義を排する宣言が行われた(図12).

この動きを正面から捉えるとすれば,まさに公益資本主義の実践が求められているのであり,そのためには,売り上げ,原価,その他経費というお金だけで表現する現在の会計原則を前提とした企業活動の評価では成り立たない.

例えば,食品産業において,単に食品を製造すればよいのか,食品の安全性はどう考えるのか,益々世界の人口が増加を見込まれる中でフード・ロスに配意した行動は必要ないのか,快適な生活を得るためにエネルギーを使うということがいつまでもは成り立たないとすれば,事業の環境負荷をどう考えるのか,今の世界の市場におけるエネルギー源の価格は真の意味でその採掘などで地球環境に与える影響を反映したものになっているか,従業員の給与やフリンジだけでなく,例えばストレスはどう評価するか,従業員の健康を維持することについての企業の役割は何か,製品を買った消費者の満足は価格で表せるのか,安全や品質,耐久性はどう評価するのか,など様々な企業の社会との関りにおける事象を評価しなければ,本当の意味の生産性は測定できないのではないか.

つまり,生産性の議論をするときに,まずは現在の会計情報をベースとした生産性の測定において,先述のように産業構造や経済構造全体に対する考察がないと意味がないことに加え,そもそも現在の会計情報に基づく生産性論議自体が短期的な金銭的な成果を求めることを助長しがちであることに配意し,社会における企業の位置づけを認識した非財務的な要因を包括した生産性の指標が必要となっていることを,世界の潮流の中で深く認識すべきであると考える.

また,更に加えれば,全ての企業を横並びで一定の指標で評価することが適切なのか,それともそれぞれの企業がその経営理念に基づき志向する社会価値を反映した生産性を,それぞれのやり方で少しずつ上げている努力をする指針としての指標が望ましいのか,も今後十分に検討すべきである.

アライアンス・フォーラム財団 理事/公益資本主義研究部門長DEFTA Partners マネージング・ディレクター 株式会社デフタ・キャピタル 取締役. 昭和 52 年東京大学法学部卒業.日本長期信用銀行で通産省出向,米国勤務を経て営業企画部,アジア部各副参事役を歴任,融資・金利政策、アジア進出支援に従事. 平成 7 年退任後、縄文アソシエイツ シニアコンサルタント,新銀行東京 代表補佐,アルゼ専務執行役を歴任.平成 21 年にアライアンス・フォーラム財団に参画.平成 29 年より現職.その他,構想日本 理事,法務博士.