論文

京セラの電子部品事業史とその周辺

―1980年代までの動向を中心に―

2023 年 2 巻 1 号 p. 21-39

詳細

2023 年 2 巻 1 号 p. 21-39

Kyocera has been developing for over 60 years since its foundation in 1959 by pursuing a business diversification strategy. To understand how the company developed its organizational characteristics and competitive advantages, its multifaceted business structure must be disassembled into individual businesses because each business has its own external environment in terms of market, rivals, and direction of development. Only in this way can we analyze their interactions as a whole. As a part of this challenging research task, this study focuses on Kyocera’s electronics components business such as capacitors, printer heads and so on. Not only the primary sources at the company such as the company’s newsletter “Keiten Aijin” but also various external materials were used in this study to evaluate the company’s activities objectively.

In the initial period of the business, Kyocera was positioned as a “latecomer” in the market because many of its rivals had started their electronics components business earlier and enjoyed the explosive upsurge of market demand for electronics components for assembling radios and televisions in the 1950’s, just before Kyocera’s foundation. In the process of overcoming such adversity, Kyocera selected markets and timing to enter very carefully to avoid fierce price competition and to pursue a high value-added strategy based on its excellent “fine ceramics” technology.

Specially for Kyocera, it is indispensable to focus on the role of the founder of the company, Kazuo Inamori. His successors in the business adhered to Inamori’s policy and developed their ceramic technology instead of engaging in the business of electronic device assembly which looked more profitable at that time. As a result, the company has achieved a top class market share and its products are highly evaluated by many customers globally.

京セラは1959年の創業から60余年の間に様々な事業を展開し、成長してきた。その会社組織としての発展史を理解し、同社の特徴や競争力の源泉を析出するためには、1つ1つの事業の歩みを個別に辿り、稲盛和夫をはじめとする関係者が果たしてきた役割や事業相互の関係性について丁寧な検討を加える必要がある。本稿では、その試みの一環として京セラの電子部品事業に注目したい。次節以降でも確認するように、絶え間ない多角化によって事業規模が拡大するなかで当該事業部門はおよそ2割の比重を維持し、同社の経営発展に貢献してきた。また稲盛自身も創業期の重要技術であるフォルステライトの応用分野として注目し、市場開拓の第一線に立った。

ところで「電子部品」は大きく能動部品、受動部品、機構部品に区分することができる。能動部品は半導体(ダイオード、集積回路、液晶ディスプレイ)、電子管(真空管、ブラウン管、撮像管)などで、電子回路において整流、増幅、スイッチングの機能を持つ。これに対して受動部品は、抵抗器、コンデンサ、コイル(トランス)、リレー、圧電素子、振動子、スピーカーなどで、供給された電力を消費、充電、放電する機能を持つ。さらに機構部品はプリント基板、コネクタ、スイッチ、ソケット、アンテナなどで、電気的な結線や電磁波シールド、さらにLSI保護といった電子・電気回路の様々な用途に用いられる(産業タイムズ社、2016、106–107)。

京セラはブラウン管に組付けられるU字ケルシマ、電子管の部品となるアルミナディスク、厚膜集積回路基板(サブストレート)、ICパッケージといった能動部品を構成する重要部品を開発生産することで大きく飛躍したことは広く知られている。これに対して本稿では、受動部品と機構部品の動向に注目したい。これらの分野は必ずしも京セラの事業史において大きな注目を集めてきたとは言えないが、後述するように同社は現在、世界市場に部品を供給するグローバルサプライヤーとしての地位を確立しているからである。また日本の電子部品産業を概観すると、能動部品は歴史的に大手電機メーカーが開発生産を主導してきたが、これに対して受動部品や機構部品は電機総合メーカーで内製されるだけでなく、開かれた市場に対して多くの中小企業が戦後に参入し、その中から多数の専門部品メーカーが誕生してきた(中島、2019)。京セラは後者を代表する存在であり、その事業発展を考察することは個別企業にとどまらず、より広い視野に立った戦後日本産業のダイナミックな発展プロセスを理解するための手がかりとなることが期待される。

上記のような問題意識に鑑みて、本稿では京セラの電子部品事業と「その周辺」に目を配りたい。電子部品事業を競合他社を含めた「産業史」として把握することを通じて、電子部品の事業化を図ろうとする京セラの外部環境を考察することが可能となり、それと対峙する稲盛の経営判断の意義がより明確になるからである。結論を先取りすれば、1959年に創業した京セラは電子部品産業においてはやや後発に属し、そのことが稲盛の市場選択のあり方を制約していた。しかし1970年代を境に多様化する電子部品市場は京セラに後発のポジションから脱却するための機会を提供することとなる。京セラはその機会を的確に捉えた。

以下、まず第2節では京セラ全社に占める電子部品事業の位置づけを確認する。また第3節では電子部品事業の前史となる抵抗芯体の生産開発、第4節では当該分野への本格的参入となった積層セラミックコンデンサの事業化を検討する。さらに第5節では電子部品事業の多角化の動向と、その際に薄膜技術を基盤として事業ドメインを設定したことを確認し、最後に第6節で同社の電子部品事業の特徴を整理する。

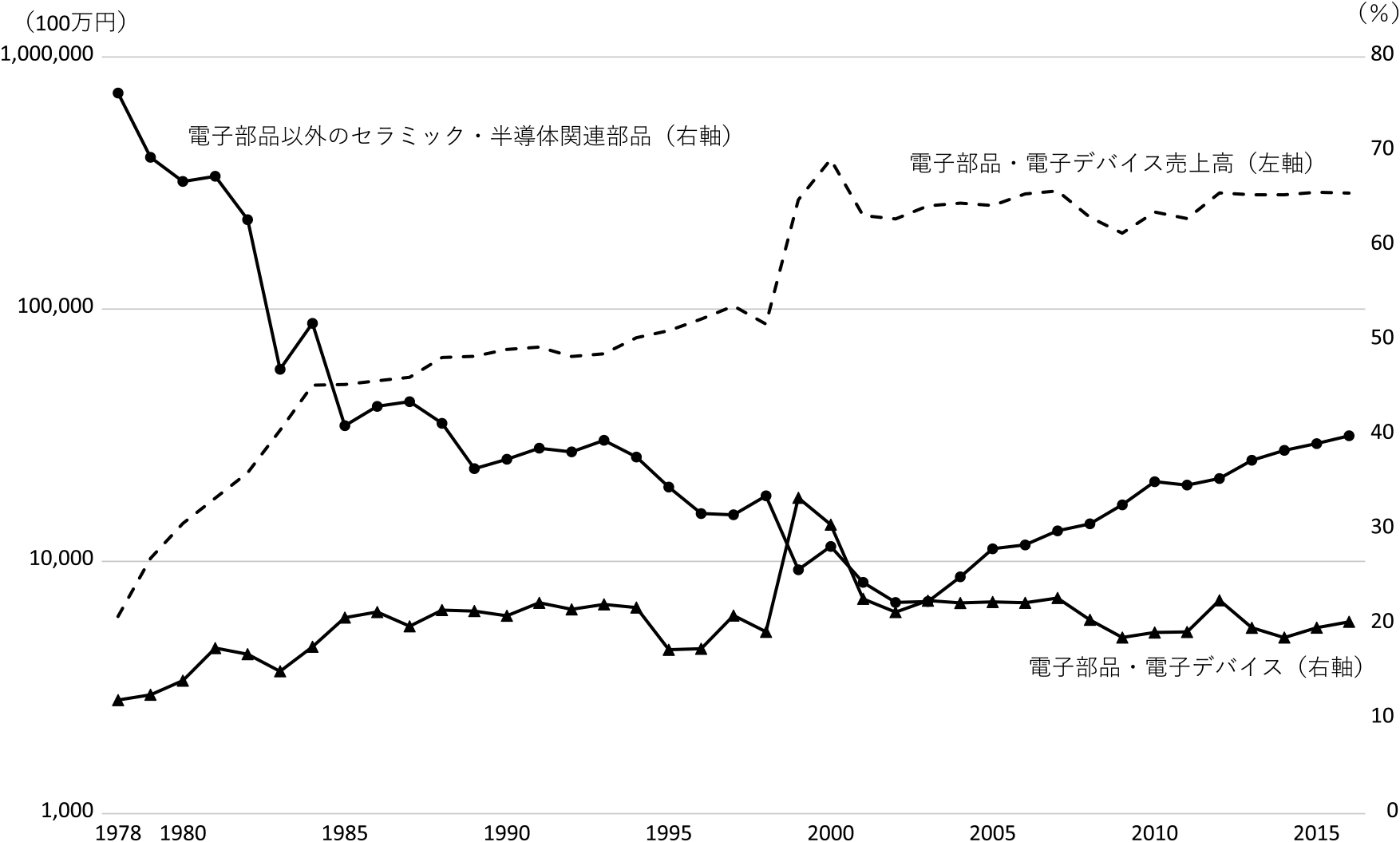

まず京セラにおける電子部品事業の位置づけを確認しておこう。同社の『有価証券報告書』において事業分野別の生産・販売実績が判明するのは、1978年度(第25期)からであり、「ICパッケージおよびその他パッケージ」、「電子部品」、「電子工業用セラミック材料」、「産業機械用セラミック」、および「その他」に分類されている。「ICパッケージおよびその他パッケージ」は1984年度(第31期)より「半導体部品」となり、また「電子工業用セラミック材料」と「産業機械用セラミック」が1990年度(第37期)より統合されて「ファインセラミック部品」となっている。さらに2000年度(第47期)から2002年度(第49期)までは、上記2分野が統合されて「ファインセラミック関連事業」となり、これが2003年度以降は「ファインセラミック部品関連事業」、「半導体部品関連事業」、および「ファインセラミック応用品関連事業」へと分割されている。2017年度には「産業・自動車用部品」と「半導体関連部品」へと再編され、近年は同社が自動車電装品としての電子部品事業にも力を入れつつあることが確認できる。一方この間、「電子部品」は2000年度に「電子デバイス」へと名称変更されたものの、事業分野の大きな再編はない。そこで、「産業・自動車用部品」が登場する直前の2016年度までを対象として、「電子部品」とそれ以外の分野を合計したセラミックや半導体の関連部品事業の比率の推移を見たものが図1(右軸)である。

京セラの部品関連事業の売上高比率

[出所] 京セラ『有価証券報告書』各期。

創業期のU字ケルシマに始まり、セラミックビーズ、アルミナサブストレート、半導体多層セラミックパッケージなど同社の成長を牽引してきたセラミック・半導体関連部品が1980年代初頭には全体の80%近くを占めていること、しかしその後は2000年にかけて急速に比重を落としていることが同図から確認できる。1970年代末以降における京セラの事業展開の趨勢として、宝石、切削工具、医療などのセラミック応用分野の開拓、トライデントとサイバネット、およびカメラメーカーのヤシカをグループに加えて展開した電子機器事業や光学機器事業、さらに第二電電株式会社の設立を契機とする情報通信機器事業への本格的参入など、機器セグメントへの多角化を積極的に進めており、これによって全社的な事業規模も1980年の約1,450億円から2000年には約1兆2,850億円へと急拡大したことが、部品関連分野の比率を低下させた一因と考えられる(1)。

これに加え1990年代末になると、MPUの処理スピードの高速化や低コスト化への対応として、京セラの重要な顧客であったインテルやAMDなどのMPUメーカーがセラミックパッケージに代えて有機パッケージを採用するようになり、また2001年のITブームの終焉によって、半導体部品の売上は一時的に大きく減少した。同社では有機パッケージの事業化を模索したが後発であったためハイエンド市場に狙いを絞って2003年に京セラSLCテクノロジー株式会社を設立した(京セラ株式会社、2010a、353–355)。また2002年に自動車部品事業を社長直轄の事業部として独立させ、セラミック多層基板の技術を応用したECU(エレクトロニック・コントロール・ユニット)用セラミック基板や燃料噴射装置用の圧電素子を開発し、国内外の自動車メーカーに採用された(京セラ株式会社、2010a、412)。こうした2000年代の事業再構築によって、当該分野は再び京セラの全事業に占める比重を高めていった。

これに対して、電子部品事業は概ね20%で安定的に推移しており、全社的な事業規模の拡大歩調に合わせて確実に成長を続けている。表1は『有価証券報告書』から判明する1970年代末から1990年代末にかけて同社が扱っている電子部品品目である。セラミックを応用した微細なチップコンデンサ、静電容量の調整に用いる可変コンデンサであるトリマーコンデンサ、電子回路のノイズを取り除く機能を果たすフィルタ、および水晶振動子が一貫して生産されている。また1980年代になるとセラミック材料を用いる圧電ブザー、ファックスやコピー機などに使用されるサーマルプリンタヘッドやアモルファスシリコン感光ドラムなどが新製品として登場し、ハイブリッドIC(混成集積回路)は当初は基板のみであったが、部品単体の生産販売へと転換している。図1に点線(左軸)で示した電子部品事業の売上高の推移から、1970年代末から80年代半ばにかけての成長率の高さが確認できるが、それはこうした電子部品の多角化に起因すると思われる。さらに1990年代には、抵抗器、液晶ディスプレイ、セラミックレゾネータ(発振子)、携帯電話の重要部品である表面弾性波デバイス(フィルタ)、半導体を用いた固体撮像素子であるイメージセンサーなどに事業範囲が広がった。図1からも1990年代末に生じた携帯電話の普及やITブームを反映して、電子部品の売上高が急激に伸び、その後も安定的に推移していることが確認できる。このように、それぞれの時代に登場する電子機器への対応として、京セラは電子部品の事業領域を広げてきた。以下では、こうした同社の電子部品事業の歴史的な歩みを辿り、その特徴を検討したい。

| 年度 | 1978 | 1980 | 1985 | 1990 | 1995 | 1998 |

|---|---|---|---|---|---|---|

| 品目 | チップコンデンサ | チップコンデンサ | チップコンデンサ | チップコンデンサ | チップコンデンサ | セラミックチップコンデンサ |

| トリマーコンデンサ | トリマーコンデンサ | トリマーコンデンサ | トリマーコンデンサ | トリマーコンデンサ | トリマーコンデンサ | |

| 水晶振動子 | 水晶振動子 | 水晶振動子 | 水晶振動子 | 水晶振動子 | 水晶振動子 | |

| フィルタ | フィルタ | フィルタ | フィルタ | フィルタ | ノイズフィルタ | |

| HIC基板 | HIC基板 | HIC基板 | ハイブリッドIC | ハイブリッドIC | ハイブリッドIC | |

| SOS基板 | SOS基板 | SOS基板 | SOS基板 | |||

| 電子工業用サファイア | 電子工業用サファイア | 電子工業用サファイア | ||||

| 圧電ブザー | 圧電ブザー | 圧電ブザー | 圧電ブザー | 圧電ブザー | ||

| サーマルプリンタヘッド | サーマルプリンタヘッド | サーマルプリンタヘッド | サーマルプリンタヘッド | サーマルプリントヘッド | ||

| アモルファスシリコンドラム | アモルファスシリコンドラム | アモルファスシリコンドラム | アモルファスシリコンドラム | |||

| タイムベースモジュール | タイムベースモジュール | タイムベースモジュール | ||||

| レゾネータ | レゾネータ | セラミックレゾネータ | ||||

| チップ抵抗 | チップ抵抗 | チップ抵抗器 | ||||

| 液晶ディスプレイ | 液晶ディスプレイ | 液晶ディスプレイ | ||||

| イメージセンサ | イメージセンサ | イメージセンサ | ||||

| 厚膜回路基板 | 厚膜回路基板 | |||||

| 抵抗ネットワーク | 抵抗ネットワーク | |||||

| チップ半固定抵抗器 | チップ半固定抵抗器 | |||||

| LEDプリントヘッド | LEDプリントヘッド | |||||

| 光磁気ディスク | 光磁気ディスク | |||||

| 水晶発振器 | 汎用水晶発振器 | |||||

| 表面弾性波デバイス | ||||||

| 電圧制御発振器 | ||||||

| セラミック回路基板 |

(注) HIC(ハイブリッドIC)基盤は1988年度より電子工業用セラミック材料(1990年度からファインセラミック部品)に移されている。

[出所] 京セラ『有価証券報告書』各期。

稲盛和夫が松風工業で研究に着手したフォルステライトは、テレビ用ブラウン管に組付けられるU字ケルシマとして商用化され、これが創業期における京セラの主力製品となったことは周知の通りである。ファインセラミックを手がける先行企業としては、日本碍子、日本特殊陶業、鳴海製陶、村田製作所、日本ステアタイト、太陽誘電などがすでに存在したため、稲盛は自身が開発に関わったフォルステライトをベースに製品の独自性を追求した。その候補の1つとして検討されたと思われるのが、チタコン(酸化チタン磁器コンデンサ)である。稲盛が残した「直筆手帳」には1959年10月に「雪谷精機のチタコン性能は良いので量産に移る事を打ち合せ度いと思ふ 材質は良いので量産に移り、受注をする様にする。」、「チタコン Ceramic Sealsを完成し一大部分品として売り出す件」(「稲盛和夫直筆手帳」1959年10月19日、23日)と記録されている。詳細は不明であるが、チタコン向けのセラミック素材の部分品を生産販売することに対して稲盛が意欲的であったことがうかがえる。同様に超音波サービス、東光ラジオコイル研究所(現、東光)に対して直接交渉するつもりであることや、両社のチタン酸バリウムの使用状況についても記されている。さらにフェライトコアの事業化で成長した東北金属工業(現、トーキン)が製造するチタン酸バリウム磁器の分析を通産省工業技術院大阪工業技術試験所に依頼している(「稲盛和夫直筆手帳」1959年11月19日、23日)。しかし社史によると、京セラは「当時の花形製品であったチタコンにはあえて手を出さなかった」(京セラ40周年社史編纂委員会編(3)、2000、35)。

そこで当時、ステアタイト磁器やチタコンの製品化に成功した企業の動向を見てみよう。日本碍子では1937年から通信用短波碍子素地の研究に着手し、翌年にはステアタイトの短波碍子を海軍に納入した(日本ガイシ100周年史制作プロジェクト、2019、114)(4)。また太陽誘電は戦時中に逓信省電気試験所で材料・化学を専門とする第五部に属してセラミック素材の研究に従事した佐藤彦八が創業した部品メーカーである。佐藤は同じく電気試験所の技術者で「チタニウム磁器製造法」の発明者の1人である森安静太の指導によってステアタイト磁器や酸化チタン磁器の研究に取り組んだ。佐藤は森安とともに河端製作所に移って酸化チタン磁器コンデンサの製品化に取り組んだ後に佐藤航空無線器材を設立し、陸軍指定工場として電波兵器に使用されるチタコンを開発した。これが戦後に太陽誘電として引き継がれた(太陽誘電株式会社社史編纂事務局、2002、第1章)。同時期に、三菱電機伊丹製作所からステアタイト製造の要請を受けて村田製作所を創業した村田昭は、この受注を逃したものの、1944年にチタコンの製品化に成功した。終戦後は川西機械製作所にステアタイトを納入する一方、京都大学でチタン酸バリウムを研究していた田中哲郎助教授との出会いがあり、産学連携の成果によって品質の高いチタコンの製品開発に成功した(村田製作所50年史編纂委員会、1995、第1・2章)。

通産省編『機械統計年報』によると、チタコンを含むコンデンサの国内生産は1951年に14億2,800万円であったが、1960年には158億4,400万円、さらに1970年には1,101億8,600万円に達した。戦前期・戦中期から軍需を足がかりにセラミック技術を蓄積し、いち早く製品化に成功した電子部品メーカーは、終戦後の復興期から高度成長期にかけてラジオやテレビなど民生用電子機器の需要増の波に乗って事業を急速に拡大した。太陽誘電や村田製作所のチタコンはその典型であり、まさに「当時の花形」であった。ただし、生産額を生産個数で除した生産単価は1951年の36円から、1960年には17円へと大きく下落しており、この市場拡大が非常に厳しい価格競争をともなっていたことがわかる(中島、1998、4)。こうした状況において「規模の経済」は先行企業に有利に働くであろうし、またコスト削減努力の一環として、部分品の取引価格は大幅な低落を避けられなかったと推察される。京セラではこうした事業分野にあえて背を向け、価格競争の回避を市場選択の基準とし、新素材の研究に専念したのである(青山、1987、44)。

(2) フォルステライトを用いた抵抗芯体このように京セラは独自技術を梃子に他社との競合が避けられる市場を開拓していったが、創業期のエポックメイキングな製品の1つが抵抗芯体(ロッド・コア)である。当時主流だった炭素被膜固定抵抗器は円筒形のセラミックを石英管に入れ、そこで炭化水素の熱分解方式によってセラミックの表面に炭素被膜を析出させ、その両端に銅線をはんだ付けして、らせん状に切溝を入れて抵抗値を調整して作られた(北陸電気工業、1993、11)。抵抗芯体は抵抗器の重要な部分品であった。やや時期が早いが、大阪大学工学部、大阪市立大学理工学部、通産省大阪工業試験所、大阪府工業奨励館、松下電器などの研究者が通信機用小型抵抗器の改善を目的に実施した1953年の調査によると、「磁器棒」が満たすべき条件は均一に炭素被膜を形成すること、吸湿性がないことなど多岐にわたるが、当時の「磁器製作者達は未だに余りにも原始的な概念と方法」で製作しているといった指摘があり、技術的な課題を多く抱えていたものと推察される(関西抵抗体委員会編、1953、69)。

これに対して、フォルステライトは高温における絶縁抵抗が高く、電気特性が安定しており、さらに金属の封着(メタライズ)にも適しているため炭素被膜抵抗器や金属皮膜抵抗器用の芯体として最適の素材であった(京セラ、2000、43)。また松下電子工業から1959年5月に受注したアルミナ製カソードチューブは非常に厳しい公差が求められたが、稲盛が自ら考案した「ケーキ切断法」によってこの難題は解決された(京セラ、2000、42)。この製法は特許出願せずに非公開の方針としたことからも同社にとって重要な技術であったと思われるが、これを「抵抗芯体の切断に流用して大きく貢献した」(浜本、2022、34)。

京セラでは、それまでステアタイト製の抵抗芯体を用いていた抵抗器メーカーにフォルステライトの技術的優位性を説いて積極的に営業した。しかし安定的な受注を獲得するのは容易ではなかった。例えば、東洋電具製作所(現、ローム)からの受注に対して、1959年11月に稲盛は女子検査員2名増員を決定し、仕様書について青山政次が交渉していることが確認できる(「稲盛和夫直筆手帳」1959年11月10日)。また納品に際しては合格品質水準(AQL)をめぐる交渉があり、「検収書を発行しないで、品質検査書を発行して実際の工程に流して見て使用できたら発行する。判明するのは(期日)1週間

前述したコンデンサと同様に、抵抗器の生産単価は1954年の18円から1961年には9円へと半値に下落していた。価格が重要な民生用電子機器の部品にあえてフォルステライト製の抵抗芯体を使用する必要はなかったのである。その一方で、富山県の抵抗器メーカーである北陸電気工業では、MIL規格に合格する抵抗器の生産にフォルステライト製の抵抗芯体を採用した(青山、1987、69)。MILとはMilitaryつまり軍需を意味し、MIL規格はアメリカ国防総省が機器や部品を調達する際の技術標準である。日本国内では、1957年に施行された電子工業振興臨時措置法に基づいて策定された抵抗器の電子工業振興基本計画において、品質面ではMIL規格に相当する水準が目指された(橋本、1990、603)。同法はコンピューターなど高度な電子機器の国産化を振興する目的で定められており、フォルステライトはこうした高精度の抵抗器に適していたのである。後に同社の抵抗芯体はアメリカの半導体メーカーであるテキサス・インスツルメンツ社にも納入され、1968年には「100点満点の品質」として表彰された(京セラ、2000、44)。

そこで主要な取引先として挙げられている北陸電気工業、ヤギシタ電機、多摩電気工業について、もう少し詳しく検討しよう。技術研究および工業化試験を奨励するために交付された通産省鉱工業試験研究補助金制度について、1960年代初頭までの抵抗器関係の交付先一覧を確認すると、多摩電気工業が4件、北陸電気工業が2件、ヤギシタ電機が1件あり、全20件の3分の1近くを占めている(中島、2019、218、表9–6)。つまり3社は当時としては先端的で高度な抵抗器の開発に積極的であった。またラジオやテレビのメーカーを除いた1960年頃の納入先を確認すると(中島、2019、120–123、表6–5)、通信機メーカーの日本電気、沖電気、富士通、日本無線、また精密機器メーカーの横河電機、島津製作所、さらに官公庁では防衛庁、電電公社、日本放送協会があり、これらの顧客に京セラのフォルステライト製抵抗芯体を使用した抵抗器が納められていた可能性がある。

稲盛の「直筆手帳」によると、1959年7月16日に「多摩電

京セラが創業された1959年はすでに民生用電子機器の大量生産がテイクオフしており、電子部品市場においても価格競争は激しさを増していた。同社はこうした市場を避け、独自技術であるフォルステライトの強みを活かすことが可能な事業領域を慎重に模索した結果、高い精度が求められる通信機用抵抗器のセラミック素材の部分品を市場に供給することで、電子部品産業への参入を果たしたのである。

京セラはアルミナ製基板に電気回路を印刷、焼成したハイブリッドIC(HIC)の厚膜基板を1970年に事業化し、翌年11月に回路部品事業部を発足させた(6)。また1972年には鹿児島国分工場の開設を機に同事業部を滋賀工場から移転し、量産体制を確立していった。HICはセラミックやガラスなどの絶縁基板に抵抗器、コンデンサ、トランジスタなどの素子、および回路配線を実装した集積回路であり、LSIのような半導体(モノリシック)ICと区別される(7)。京セラでは1979年12月に東芝のHIC工場を従業員ごと買収し、「ハイブリッド・サブ・アッセンブリーを作ることを決定」した(『敬天愛人』第69号、1980年3月、10)。

HICに使用されるコンデンサは小型軽量かつ大容量が求められ、先行企業が市場にひしめく既存のリード付コンデンサに代わって、積層セラミックコンデンサ(チップコンデンサ)がアメリカで新たに採用されつつあった。これを京セラでは独自技術を梃子に市場参入できる機会として捉えた。前述したようにコンデンサ事業において京セラは後発であり、かつてのチタコン市場は競合企業が多いことを理由に参入を見送っていた。これに対して1970年代になると積層セラミックコンデンサ市場へは参入を決断した。この意思決定の相違の背景には、京セラが米国IBMやシリコンバレーの企業との取引を獲得するまでにファインセラミック技術を蓄積し、それを電子部品に活かす条件が整っていたことが重要であった。チップコンデンサの生産にはセラミックと金属を一体焼成する高度な技術が求められ、同社はマルチレイヤーパッケージの生産で培ったテープ積層技術を応用することが可能だったからである(京セラ、2000、104–105)(8)。

しかし他の部品メーカーは同社よりも早くから当該分野の研究開発を開始していた。例えば、HICの共同研究開発を目的として1962年10月に電子部品微小化技術研究会が設立され、コンデンサの分野では1971年時点で日本コンデンサ工業(現、ニチコン)、日本ケミカルコンデンサ(現、日本ケミコン)、村田製作所、太陽誘電、東京電気化学工業(現、TDK)、エルナー、マルコン電子、ミツミ電機、アルプス電気(現、アルプスアルパイン)、指月電機製作所、松尾電機、日立コンデンサ(現、エーアイシーテック)、日本通信工業、信英通信工業、東光、ケーシーケーの16社が参加していた(9)。これらの部品メーカーの多くは1970年代初頭にHICを事業化しており、自社製のチップコンデンサを使用していた(中島、2019、261–263)。

これに対して京セラでは「積層セラミックコンデンサーの製造方法は、当社の誇るセラミックシートや積層技術を基に完成したもので……(中略)……このシート材料には通常、高誘電体であるチタン酸バリウム等を基にした誘電体磁器が使われますが、当社ではさらに従来使用されていない高性能の画期的な製品を開発し、廉価で高性能なチップコンデンサーを大量に供給しております。この製品は安定した性能により、最も精度を要求される宇宙通信等のマイクロ波領域の用途に最適であり、この分野からも高く評価され」た(『敬天愛人』第32号、1971年2月、5)。ここでも京セラは先発企業との価格競争を回避し、独自技術を梃子にハイエンド市場からの参入を狙っていたのである。

しかし国分工場が開設された当初、同工場内の回路部品事業部コンデンサ係では「肝心のテープが引けず、また、シートになると次はPd(パラジウム……引用者)ペーストとの馴染不良で出炉するものはバラバラにはじけ、チップコンデンサとは似ても似つかぬ有様。漸く製品が造れだしたものの信頼性云々で顧客も取れず、全く暗いトンネル」が続いた(『敬天愛人』第61号、1977年12月、7)。そうした中で、京セラは1972年2月に米エアロボックス社からの技術導入と日本国内での独占製造販売権、および世界への販売権を取得した(京セラ、2000、104)。先行企業に対する技術開発の遅れを技術導入によって挽回する試みであったと考えられる。

ただし大手家電メーカーはコンデンサの取引実績がある先行企業の部品を採用しており、京セラが入り込む余地は乏しかった。そこで同社では、当時のニッチ市場である電卓、時計(10)、カメラなどの分野で顧客を開拓し、やがて大手家電メーカーでも需要拡大に応じて既存の取引先に加えて同社のチップコンデンサを採用するようになった(京セラ、2000、104)。

エアロボックス社から導入した技術は基本的に手動設備による生産方法であったため、同社では1980年代に成形・印刷工程の自動化設備を3年かけて自主開発した。これによって生産量と良品歩留まりが改善し、先発の競合メーカーが激しい価格競争を展開する市場においても事業拡大が可能となった(京セラ株式会社、2010b、494)。その後、セラミックコンデンサのチップ化率は1985年に36.4%、1989年に75.0%へと急上昇し、1998年には85%に達した(中島、2019、266)。チップ化率の上昇が始まる直前にいち早く量産化技術を確立したことで、京セラは当該分野に地歩を築くことに成功したのである。

(2) 的確な市場参入のタイミングところで京セラが電子部品市場への本格参入を企てた1970年代初頭は、多くの電子部品メーカーが経営不振に陥っていた時期でもあった。図2は電子部品メーカー23社の売上高と営業利益を積み上げて、全体としての売上高営業利益率を算出したものと、京セラのそれを比較したものである。一見して京セラの営業利益率が相対的に高いことがわかる。とりわけ石油ショック直後の1974年度に各社の操業率は6割前後まで下がり、例えば村田製作所では同年11月に一時帰休を実施し、70名の希望退職者を募るなどの対応に迫られた(中島、2019、第10章)。また同様に電子部品の大手メーカーであるアルプス電気でも同年12月に2,250名の希望退職者を募った(アルプス電気株式会社、1998、53)。

売上高営業利益率

(注) 京セラ以外の電子部品メーカーは、帝国通信工業、ミツミ電機、タムラ製作所、アルプス電気、東京コスモス電機、フォスター電機、SMK、東光、ホシデン、松尾電機、太陽誘電、エルナー、日本抵抗器製作所、日立コンデンサー、村田製作所、東和蓄電器、北陸電気工業、指月電機製作所、ニチコン、日本ケミコン、KOA、日本航空電子工業、田淵電機。ただし一部の企業のデータが欠けているため、対象企業数が一定ではない。

[出所] 中島(2019)243、図10-2、および京セラ株式会社『有価証券報告書』各期。

これに対して、京セラでは1973年3月期(第19期)は「売上の特徴としては、国内向けが景気の見通し難から各品種にわたり、受注、売上ともに落ち込みましたが、一方、輸出は米国半導体業界の引続く好況に支えられて……(中略)……大きく伸び、国内向けの不振をカバー致しました」と報告され(『有価証券報告書』第19期、11)、翌年度については大きな需要の減退となったものの、それでも営業利益率は24%を超える水準を維持した。前述のように京セラはニッチ市場の開拓によって市場参入を果たしたが、こうした市場の可能性は先発のコンデンサメーカーにも認識されていたはずである。しかし、多くの電子部品メーカーにとって、1970年代初頭の市場は果断な投資判断をするにはあまりに不安定であった。これに対してアメリカ半導体産業との取引によってドルショックやオイルショックの影響を比較的軽微にとどめることができた京セラは、他社に勝る投資余力を背景に、積層セラミックコンデンサ需要がテイクオフするタイミングで生じた市場の空隙を的確に捉えたのである。

京セラでは積層セラミックコンデンサに続く電子部品部門として、1975年に振動子事業部とフィルタ事業部を新設した。振動子事業部では水晶振動子を開発生産し、前述した厚膜基板やチップコンデンサを時計メーカーに納めていた実績から、諏訪精工舎、シチズン、カシオ計算機、および香港の時計メーカーからの受注を獲得した。また水晶振動子とICを1つのパッケージに収めてビデオデッキのタイマーとしたタイムベースモジュールが同社のパッケージ型水晶発振器の嚆矢となったが、これは1980年代以降にコンピューターやOA機器にも採用された。さらに温度補償型水晶発振器をファクシミリ用に開発し、やがて携帯電話や通信機器の基準クロックにも採用された。一方、SAW(弾性表面波)フィルタはテレビやビデオなどの広い用途に用いられることから、1974年に大阪府立大学工学部電気工学科助教授の河村孝夫の指導により開発に着手し、1977年に国分工場に一貫生産ラインを新設した。1978年に三洋電機からの発注があり、三菱電機、シャープ、松下電器産業でもテレビのフィルタに採用された(京セラ、2000、106–108)。

表2は1970~80年代における各種電子部品の国内生産の推移を見たものである。生産額規模はコンデンサが大きいものの、市場拡大の勢いは水晶振動子、コネクタ(11)、HICが圧倒的に大きい。1970年代以降のエレクトロニクス産業では、高度成長期の拡大を牽引してきた家電製品市場が成熟化する一方、ビデオデッキ、電卓、時計、カメラ、さらにパーソナルコンピューターなどの新製品が登場し、また機械製品とエレクトロニクス製品が組み合わされたメカトロニクスが進展した。これに応じて電子部品は多様化すると同時に「民生用と産業用セグメントの曖昧化」といった変化が生じた(中島、2019、第10章)。こうした新しい電子部品市場の形成と成長は、それに積極的に参入した京セラに当該産業における「後発」ポジションから脱却する機会を提供した。「大手家電メーカーの間には、当社の電子部品に対する認知が高まり、電子部品メーカーとしての地位もより確固たるものになっていった」のである(京セラ、2000、259)。

| (100万円) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 年次 | コンデンサ | 水晶振動子 | コネクタ | ハイブリッドIC | ||||

| 1970 | 110,186 | (100) | 4,486 | (100) | 16,620 | (100) | 5,572 | (100) |

| 1975 | 125,373 | (114) | 15,475 | (345) | 16,889 | (102) | 12,903 | (232) |

| 1980 | 271,020 | (246) | 25,286 | (564) | 69,701 | (419) | 54,621 | (980) |

| 1985 | 437,504 | (397) | 49,627 | (1,106) | 181,233 | (1,090) | 164,417 | (2,951) |

| 1990 | 521,725 | (473) | 77,366 | (1,725) | 290,861 | (1,750) | 240,953 | (4,324) |

[出所] 中島(2019)241、表10-3より一部転載。

稲盛は1976年11月に大阪府立大学の河村孝夫助教授からファクシミリが普及するという示唆を得て、その基幹部品であるサーマルプリンタヘッドをサファイア基板で開発するという着想を得た(京セラ、2000、211)。1971年度の公衆電気通信法改正(第一次回線開放)によって翌年度から電話網や加入電信網をデータ送受信に利用できるようになったものの(高橋、2011、63)、市外通信回線利用料金の高さとファクシミリの性能の低さが普及の足かせとなっていた。例えば1970年代初頭の普及機は書類1枚の伝送に約6分を要したが、通信回線利用料金は東京・大阪間で4秒10円であったため、伝送料金は1枚あたり約900円という高値となり、速達郵便を代替するには至っていなかった。つまり伝送速度の高速化によって支払料金が下がれば、ファクシミリの普及に弾みがつくことは明らかであり、その性能向上が強く求められていたのである(河村、1982)。表3は1970年代におけるファクシミリ設置状況を示したものである。1970年代中頃から6分機に代わって、より高速な3分機や1分機が登場し、全体の普及台数も伸びている。まさに公衆データ通信は黎明期を迎えつつあり、稲盛の着想は時宜を捉えたものであったと言える。

| (台) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 年度 | 1972 | 1973 | 1974 | 1975 | 1976 | 1977 | 1978 | 1979 | 1980 |

| 電電公社直営機(A) | 0 | 110 | 850 | 2,900 | 5,600 | 8,400 | 11,100 | 12,310 | 14,550 |

| 6分機 | 110 | 850 | 2,900 | 5,600 | 8,400 | 10,900 | 10,250 | 10,500 | |

| 3分機 | 200 | 2,000 | 3,550 | ||||||

| 1分機 | 500 | ||||||||

| 自営機(B) | 1,300 | 3,520 | 5,200 | 8,500 | 16,300 | 31,200 | 53,500 | 86,600 | 123,900 |

| 6分機 | 1,300 | 3,500 | 4,900 | 2,900 | 9,000 | 14,700 | 16,200 | 17,100 | 17,500 |

| 3分機 | 20 | 300 | 900 | 4,000 | 10,100 | 23,100 | 43,900 | 70,100 | |

| 1分機 | 8,500 | 3,300 | 6,400 | 14,200 | 25,600 | 36,300 | |||

| 合計(A + B) | 1,300 | 3,630 | 6,050 | 11,400 | 21,900 | 39,600 | 64,600 | 98,910 | 138,450 |

(注) 1975年度の自営機(B)は3機種の合計が合わないが、元資料のまま掲載した。

[出所] 河村(1982)33、第4表から転載。

ところでサーマルプリンタヘッドの要素技術は1962年にNCR社によって基本特許(USP 3,161,457)が出願されたことを嚆矢とし、やはり同社が1967年にNASAとの共同研究として、宇宙で用いることを前提としたサーマルプリンタの特許(USP 3,476,877)を出願した。これらの要素技術が出揃って普及した1970年代から80年代にかけてサーマル記録技術はタイプライタやワイヤドットなどのインパクト方式を代替した。例えば、タイプライタは文字を編集できるワードプロセッサに置き換わりつつあったが、そのプリンタ部として採用され、またファクシミリの主要な記録方式となった。この他、キャッシュレジスタのレシートや、計測装置の出力機器なども当初はワイヤドット方式が使われたケースもあったが、次第にサーマル方式が採用されていった(寺田、2021、187)。周知の通り、NCR社はキャッシュレジスタメーカーであり、また1960年代には「7人の小人」としてアメリカのコンピューター産業の一角を占める存在でもあったので(高橋、2003、1–2)、キャッシュレジスタの製品改良やコンピューターの出力機器の開発の一環としてサーマルプリンタヘッドの実用化を進めたものと思われる。稲盛もファクシミリ市場の発展に注目し、また複写機の研究開発にも1978年に着手して翌年には富士ゼロックスのOEM生産を受注した。さらにOEM生産よりも利幅が得られるレーザープリンタ事業に1986年に転換している(京セラ、2000、178)。しかし京セラのサーマルプリンタヘッド開発はこうした機器開発を動因とする事業展開を越えていった。

サーマルプリンタヘッドの製法には厚膜と薄膜の2つの方式があり、京セラでは設備投資は大きいが微細印刷が可能な薄膜方式を選択した。その選択の背景には、稲盛から事業を託された西口泰夫による薄膜技術を梃子に電子部品事業の多角化を志向する事業構想があった。まず同社は様々な試行錯誤によって1980年に薄膜技術によるサーマルプリンタヘッドの実用化に成功し、日立製作所のファクシミリに採用された。その後、サーマルプリンタヘッドはファクシミリにとどまらず、バーコードやパソコン向けプリンタなど多様な情報機器に使用され、市場は急速に拡大した。次にやはり河村の指導により薄膜形成方法の一種であるプラズマCVD法で成膜したアモルファスシリコン膜を応用した感光ドラムの開発に着手した。1984年に量産化に成功すると、キヤノンの高速複写機やデジタル式レーザー複写機に採用された。さらにこの技術を応用して、ファクシミリの送信用読取りヘッドであるイメージセンサーを1988年に事業化し、富士通や三洋電機に採用された。この他、液晶ディスプレイ、LEDプリントヘッド、光磁気ディスクなどが同社の薄膜技術の応用製品として1980年代から90年代初頭にかけて事業化された。西口は自らの事業構想について、情報の入出力およびメモリーを意味する「インプット・アウトプット・アンド・ストレージデバイス(IOS)への水平展開」と表現した(京セラ、2000、211–215)。西口は1988年に電子部品事業本部長となるが、情報化社会における電子部品の改良の方向性として、メンテナンスが不要で長寿命となる固体素子化を重視した。固体素子であるアモルファスシリコン(受光部)、ICチップ(回路部)、発光ダイオード(照明)を組み合わせた密着型イメージセンサーがファクシミリやイメージスキャナーの原稿読取り機構として優れていること、また液晶ディスプレイや光磁気ディスクなどの分野で必要とされる大型かつ高精度の固体素子を実現するものとして薄膜技術が進歩しつつあることを指摘している(西口、1989、48–49)。サーマルプリンタヘッドの開発をファクシミリという特定の電子機器に使用されるための部品内製化にとどめるのではなく、同社の新たなコア技術として薄膜技術を深化させる方向性を選んだのである。

最後に近年における京セラの電子部品事業の世界シェアを確認しておこう。コンデンサについて判明する2002年度と2014年度の世界シェアを示したのが表4である。セラミックコンデンサ市場では村田製作所、TDK、太陽誘電、サムスン電子の部品生産子会社であるサムスン電機(SEMCO)に次ぐシェアを獲得している。またタンタル電解コンデンサで1位、またフィルムコンデンサ(2014年度)で7位となっているAVX社は、京セラが技術導入したエアロボックス社から積層セラミックコンデンサ部門が分社化して設立された部品メーカーであり、1989年に株式交換によって京セラと合併した(京セラ、2000、260)。したがって同社の実績は京セラのそれと看做すことができる。またサーマルプリンタヘッドはミニプリンタやバーコードラベルプリンタといったローエンド向きに採用されているロームが大きな数量シェアを持つが、京セラは既述の薄膜方式によるハイエンド向け製品に強みを持つため、金額ベースでは2015年度に世界市場の約40%を占めてトップの地位にある(中日社、2017、306–307)。

| セラミックコンデンサ | タンタル電解コンデンサ | フィルムコンデンサ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (%) | (%) | (%) | |||||||||||

| 2002 | 2014 | 2002 | 2014 | 2002 | 2014 | ||||||||

| 村田製作所 | 27 | 村田製作所 | 39 | AVX | 15 | AVX | 27 | 松下電器 | 21 | TDK | 14 | ||

| TDK | 17 | SEMCO | 17 | Kemet | 15 | Kemet | 24 | ニッセイ電機 | 14 | パナソニック | 11 | ||

| 太陽誘電 | 14 | 太陽誘電 | 13 | NECトーキン | 15 | パナソニック | 17 | Epcos | 9 | 指月電機製作所 | 6 | ||

| Sumsung | 5 | TDK | 10 | 三洋電子部品 | 10 | Vishay | 12 | ニチコン | 8 | Faratronic | 6 | ||

| 京セラ | 5 | Yaego | 4 | Vishay | 8 | NECトーキン | 5 | Vishay | 4 | Vishay | 5 | ||

| AVX | 5 | 京セラ | 3 | ニチコン | 5 | ローム | 5 | タイツウ | 4 | Kemet | 5 | ||

| Yaego/Phycomp | 4 | Kemet | 3 | 松尾電機 | 3 | 華容 | 4 | AVX | 4 | ||||

| AVX | 2 | ニチコン | 3 | ||||||||||

| Walshin | 2 | BICAI | 3 | ||||||||||

| タイツウ | 2 | ||||||||||||

| その他 | 23 | その他 | 7 | その他 | 32 | その他 | 7 | その他 | 36 | その他 | 41 | ||

[出所] 中島(2019)288、表11-9より転載。

このように京セラの電子部品事業は世界トップシェアを獲得するまでに成長した。電子部品メーカーの多くは1930年代から1950年代に創業しており、1959年に創業した京セラは村田製作所や太陽誘電といった同業他社に比べるとやや後発であった。そのことは稲盛にフォルステライトという技術がもたらす製品の独自性を探求させることになった。同社ではセラミック素材の高品質な抵抗芯体を開発生産するところから電子部品産業に関わりを深め、また1970年代に積層セラミックコンデンサを嚆矢として電子部品事業を本格化する際にもニッチ市場を選択して、先行企業との競合を避けた。そのうえで当時多様化しつつあった電子部品市場の将来性を見極めて新市場を開拓し、1980年代には後発としてのポジションから脱却することに成功した。

創業期において稲盛和夫はフォルステライトの応用範囲を電子部品事業にも広げるべく精力的に営業活動を行い、また顧客企業が求める品質を工場で達成すべく文字通り陣頭指揮に立っていた。やがて1970年代以降になると稲盛は情報化社会の到来からファクシミリの基幹部品の将来性に着眼し、その開発を託された西口泰夫は薄膜技術を中心に事業ドメインを設定して多角化を図った。1970年代後半に電子部品事業本部長であった丸山哲男は「新しい商品を生み出していく時、何を作っていくかを判断するために、よりどころとなるような多くのテクノロジー(整理して組み上げられた技術)の柱を持つこと」が重要であり、「誘電体材料の調合から成型、焼成の技術、きわめて小型の部品にまとめあげ、組立て、量産していく技術に確信があるならばその自らの頼りに出来るところ迄立ち戻ることにより、作り、売っていくものが、コンデンサーから別のものに変るだけで、立派にビジネスを展開していけます」と述べている(『敬天愛人』第57号、1977年1月、15–16)。要素技術を基盤として事業を多角化する稲盛の方針は歴代の電子部品事業本部長に踏襲されていた。創業時の戦略的志向性が、企業発展の長期的趨勢や競争優位の確立に経路依存的(12)な影響を与えていたのである。

一方で1970年代末以降の京セラは機器事業にも多角化を進めていったが、同社の機器開発から派生する電子部品の新規開発という展開は本稿では確認できなかった。あくまで電子部品の専門メーカーとして自立的に事業展開を遂げていったように思われる。それはラジオ受信機からラジオ部品の開発に展開して電子部品事業を拡大させていった松下電器産業と松下電子部品のような関係とは異なっていた(松下電子部品、1986)。京セラの機器事業と電子部品事業の関係性についても考察を深めていく必要があるだろう。

また本稿で取り上げることのできなかった1990年代以降において、京セラはグローバルサプライヤーとして飛躍する。前述したAVX社との統合によって、日本国内市場は京セラが販売し、グローバル市場はAVX社の販売網を活用できる体制が整えられた。またアメリカの大手コネクタメーカーであるエルコ社を買収してAVX社に移管したことによって、京セラグループの世界展開は強化された(京セラ、2000、259–261)。さらに2004年に設立されたAVX社傘下の京セラエレクトロニックデバイスが、顧客企業のカスタム部品開発の要請に迅速に応えるべく、デザイン・インに重点を置いた営業政策を展開している(京セラ株式会社、2010a、363)。この他、中国ではチップコンデンサやチップ抵抗器の生産販売を目的に上海京瓷電子有限公司が1996年に京セラの75%出資で設立され(京セラ、2000、268)、2001年にはAVX社の中国生産工場としてAVX電子(天津)有限公司が設立された(京セラ株式会社、2010a、335)。日本のエレクトロニクス産業が1990年代以降に停滞したのとは対照的に、世界では携帯電話やスマートフォン、情報通信端末などの新製品が登場し、生産拠点としてだけでなく市場としても中国の重要性が高まった。京セラはこの変革期をどのように乗り切って、電子部品市場における競争優位を確立していったのか。その具体的な展開過程を経営史の視点から検討することは別稿での課題である。