Lecture

[title in Japanese]

2025 Volume 2025 Issue 3 Article ID: JRJ20250302

Details

2025 Volume 2025 Issue 3 Article ID: JRJ20250302

国際エネルギー機関(IEA)のWorld Energy Outlook(WEO)2024等に基づき,運輸部門を中心に,エネルギー転換の速度および化石燃料需要削減に関する不確実性とそれがエネルギー安全保障にもたらすimplication(暗示)を論じる.

国際エネルギー機関(IEA:International Energy Agency)について,あまりご存知でない方もいらっしゃると思いますので,最初に簡単な紹介をいたします.経済協力開発機構(OECD)の傘下で,OECD加盟国のうちの32カ国をメンバーとする国際機関です.約400数十人の職員がおります.私が着任したのは12年少しでしたけれども,そのころは200人少しぐらいの機関でしたから,そういった意味で近年,急成長をしていまして,特にDr.ファティ・ビロルが事務局長になって以来の成長は,非常に著しいものがあります.これは単に職員数,人間が増えただけではなく,国際政治場裏におけるわれわれIEAの地位も,いろいろな形で大幅に向上している状況にあります.

今年は実は国際エネルギー機関設立50周年でした.(図1)日本では去年,第1次オイルショック50周年で,さまざまなイベントを行っていましたが,まさにその第1次オイルショックを契機として,石油の主要な消費国が,その石油の供給安定を図るためにOECDの枠組みのもとで,創設されたものです.加盟国は石油の純輸入量の90日分を緊急時に備えた備蓄として保有することが義務付けられていまして,大きな供給障害の発生や,あるいはその発生する恐れが大きい場合に,IEA加盟国はこの備蓄を協調して市場に放出をする仕組みになっています.

図1 A bit of history

歴史的にはこの協調放出は5回行われたことがありました.最近では2022年のロシアによるウクライナ侵攻によって,石油市場の供給に懸念が発生しました.実際にその後価格は大幅に上がるわけですが,それに対応するために,その年の2022年の3月と4月にそれぞれ史上4回目と5回目の協調放出が決定されました.2022年にかけて,実際のマーケットへの供給が行われました.3月に決定されたのが約6,300万バレル,4月には1億2,000万バレル,いずれも史上最大規模で行われました.

石油というエネルギー源の経済全体における位置づけ,重みは,第1次オイルショックのときとはかなり違っています.昔に比べると経済的な位置づけは大幅に下がっていることは間違いありません.ただし,その運輸部門,移動体の燃料としての石油は,9割以上を占める圧倒的なシェアを持っているので,石油の供給途絶は経済活動を大きく制約するという意味では引き続き特別な位置づけを持っています.

IEAに期待されている役割として,今まで申し上げたいわゆる,サプライセキュリティ(供給安定性),アフォーダビリティ(安価なエネルギー供給),そしてサスティナビリティ(環境関係)といった三つの価値があります.今はサステナビリティ,つまり気候変動や環境要素の占める地位が増大しています.特に2021年,4年前にアメリカで政権交代が起こり,アメリカの民主党政権が,気候変動対策を重視する方向に大幅な政策転換を行いました.その結果として,それより前から一貫して気候変動の方に力を入れてきたヨーロッパの各国と政策方針が一致することになり,先進国のグループ,つまりIEA加盟国の政策的な方向性が大きく気候変動対策重視へと転換することになりました.

IEA非加盟国との協力の強化がIEAにとって非常に重要な課題です.IEAには,いわば準加盟(アソシエーション)制度があり,中国,インド,インドネシア,シンガポール,南アフリカ,ブラジルなど主要な途上国の12カ国がアソシエーションとして入っています.現在,最大の課題がインドであり,インドは去年,2023年の10月にIEAに加盟したい意向を表明し,2024年2月のIEA閣僚理事会でインドの加盟に向けた議論を開始することが合意されました.

IEAは毎年 World Energy Outlook(国際エネルギー展望)を公表しています.それでエネルギーの需要と供給の現状と将来の見通しを示しています.この図2は,今年の2024年版に示されている今後のエネルギーミックスのあり方なのですが,それは各国政府の政策のあり方によって,変わってきます.World Energy Outlookでは,政策の強さによって三つのシナリオを設定しています.

図2 Future energy mix depends on policies

一つ目の左側は,既にアナウンスされたけれどまだ実施されていない政策を含めて,現在のエネルギー気候変動関連政策の強さが今後も継続する前提のもとでのStated Policies Scenario(STEPS)です.このシナリオのもとでは,2100年時点で産業革命以前からの気候変動が2.4 ℃ぐらいになる計算になります.二つ目の中央は,Announced Pledges Scenario(APS)です.これは各国が例えばCOP(国連気候変動枠組条約締約国会議)のNDC(国が決定する貢献)などで,表明した気候変動抑止のための政策措置を完全かつオンタイム,予定通りに実施する場合に,エネルギー需給と供給がどうなるのかをシミュレートするものです.この場合,気候変動は1.7 ℃ぐらいに抑えることが可能になる計算になります.三つ目の右側は,気候変動を1.5 ℃に抑えるために必要とされている,2050年までの温暖化効果ガスの排出実質ゼロを実現するためには,エネルギー需要と供給はどのように変化しなければいけないかというものを示すNet Zero Emissions by 2050 Scenario(NZE)です.これは予測(forecast)ではなくて,その政策レベルの違いによって,エネルギーの需要と供給,エネルギーミックスがどのように変化するかを示そうとするものです.特にNZEはいわゆるback casting(あるべき未来を描き,そこから逆算して現在行うべき活動やその優先順位を決める手法)と言われているものです.NZEのために何が必要かを示す,いわゆるnormative(規範的な)シナリオです.中央のAPSもその側面が強いと言えます.

この三つを見比べていただくとわかる通り,そのエネルギーの需要と供給,エネルギーミックスのあり方は,その政策の強さ,政策レベルによって大幅に変わります.各国の政府がどのような政策をとるのかとの点については,当然わからない要素が多数あるわけであり,そういった意味ではこの政策の不確実性によるエネルギー供給の不確実性は,非常に高いものであることが言えます.

さらに言えば,こうしたOutlookを出しているのはIEAだけではありません.例えば日本のエネルギー経済研究所(以下,エネ研)などの要するにシンクタンク,あるいはシェールやBP(ブリティッシュ・ペトロリアム)などそういった国際石油ガスメジャーも,それぞれのOutlookを出しています.それらのOutlookを見比べてみると,そもそもそのシナリオの考え方や想定が相当違うこともありますので,従って単純に比較すると非常に困難ですけど,それぞれのReferenceシナリオ(基本になるシナリオ)でも,既に違いは相当あります.例えばエネ研の基本シナリオと,それからIEAのSTEPSを比べてみると,実はその1次エネルギー消費の水準規模自体はそれほど変わりません.例えばその内訳,化石燃料消費,特に天然ガスと石炭などを見ると,エネ研のものの方が相当高く,STEPSの方は相当低いです.逆に言うと他のエネルギー源は,その逆となります.

この三つのシナリオのうち,図2左側のSTEPS,基本シナリオの方では,赤の石油が横ばいにかなり近く,紫色の天然ガスも変わらず横ばいです.いわゆる化石燃料の中でも一番カーボンのintensity(強度)が高い一番下にある茶色の石炭は,相当な減少が見込まれている予定です.その石炭について,直近の状況どうなっているのか示すのが,図3です.先週IEAが石炭のマーケットレポートを公表しました.

図3 A structural plateau of global coal demand ahead

公表したばかりの Coal2024石炭のマーケットレポートで示されている石炭需要の状況です.世界の石炭需要は,この縦の線が今年2024年です.その前の年2023年に史上最高値記録したばかりです.その後,今年の前半もずっと増加続けまして,後半など少し勢いが衰えていますが2024年は,昨年を上回って新たな史上最高値です.石炭の需要,生産,石炭火力発電,石炭の貿易,全てで史上最高値を記録する見込みです.今後3年間どうなるか,このレポートではほぼ横ばいということが見込まれています.

もちろんさまざまな状況で変わりますけれども,国別に見ると先進国ではさすがに石炭が減少しています.特にヨーロッパでは着実に大幅に減少していますけれど,例えばアメリカの減少など足踏みしていまして,その反対にインドやASEANが,非常に力強く増加をしております.中国はそもそもその世界の需要と生産両方で,半分以上が実は中国です.したがって,中国がグローバルな方向性を決める国になっています.半分以上と言いましたが,今年2024年のデータを見ると,中国1カ国と,中国以外の世界を比べると,中国はその世界の残り全部合計したものの30%増しが中国であるというdominant(優勢な)状況になっています.石炭の動向を見ていただいてわかる通り,石炭ですらこういった状況なので,COP28で化石燃料からの移行(transitional way from fossil fuel)もなかなか容易なことではないとがわかっていただけるかと思います.

そういった中で,各国の政策の強度によって,先ほどの図2で示した通り,そのシナリオの見通しの中でも大きな幅があるわけなのですが,その今年2024年のWorld Energy Outlookではさらに,そのSTEPSにおいても,さまざまな不確実性,特にエネルギー転換の速度に関する不確実性によって各燃料の需要水準にどういった影響があるのかを,特別な章を立てて分析しますので,その一部を紹介いたします.

まず天然ガスからです(図4).World Energy OutlookのSTEPSの方は,おおよそ2030年までに4,400 bcm(立方キロメートル)程度まで増加して,その後横ばいになる見通しを示していますが,当然これはその他の燃料とのその相対的なコスト差や,発電部門の低炭素化に関する各国の政策などいろいろな不確実性が存在しています.特に日本が大量に輸入している液化天然ガス(LNG)に関しては,今後2030年にかけて,アメリカやカタールでLNG輸出設備が比較的大規模に運転を開始して,270 bcmぐらいの新規LNGがマーケットに出てくる予想がされています.これに対してLNGの需要,消費の方は,STEPSでは145 bcm程度増えると見込んでいます.新規LNG供給の半分程度の需要増加が見込まれているわけです.つまり,供給過多の買い手市場が2030年にかけて発生することを意味しているわけであり,したがってLNG価格は,比較的低い水準で,安定することが期待されています.ということは,このSTEPSの想定自体が既に需要が上振れする可能性を含んでいるシナリオであるとも言えます.特にアジアのLNGの需要家は価格に敏感ですので,その価格の安定が期待できると見込めば,それだけ需要を増やしてくることが当然想定されます.

図4 Speed of fuel switching affects natural gas demand

それに加えて,アジアのエネルギー市場はいまだに石炭の位置づけが非常に大きく,中国,インド,ASEAN,この三つで世界の石炭の77%,8割近くが消費されています.ということは,これらの国で使われている石炭をいかにうまく段階的に縮小していくのかが,世界の二酸化炭素排出削減にとって,極めて重要なところです.そのために必要になるのは当面,少なくとも再生可能エネルギーと天然ガスということになります.再生可能エネルギーを急激に増やすことは非常に難しいとすると,天然ガス需要が増えていかなければ,逆に石炭使用は当分減らないことにもなります.

そういった2030年にかけて発生する潤沢なLNG供給が全て吸収されるとすると,需要部門においては,その発電燃料としてのガスの利用が増加する,すなわち石炭火力発電を置き換える,産業用の熱源におけるガスへの転換,こういった形で現れることになります.それは3%程度,天然ガス需要を2035年にかけて上振れさせます.この図4で言うと赤色の部分が上振れすることになります.そのガス火力は,発電の世界では再生可能エネルギー,特に風力発電と競合競争する関係にあります.風力発電設備は作れば,燃料代はただなので,風力発電が増えれば,当然そのガス火力の発電量は減ることになります.風力発電の鈍化は最近,アメリカ,欧州でも見られます.これが停滞した状況が継続すると結果的にそれはさらに多くのガス需要にも繋がります.

建物の暖房をガス,特にヨーロッパなどはガスが圧倒的な位置を占めていますが,これを具体的にその電気に置き換えていくときに必要なものは,ヒートポンプです.ロシアがウクライナに侵攻した2022年と2023年,特に2022年の夏には,ヨーロッパのガス価格,それにつられてアジアのLNG価格も暴騰しました.すごい勢いでガス価格が高くなり,その結果として政策的な促進もあり,ヒートポンプの普及は急に加速したのですけれども,その後ガス価格が落ち着いてきてしまうと,ヒートポンプの需要の増加も停滞し,こういった状況になっています.

さらにWorld Energy Outlookでは,今述べた不確実性にとどまらず,ガス需要はさらに上振れする可能性もあることも分析をしています.天然ガス事業は最近5年間に見られたような伸び率を,今後も継続すると仮定すると,STEPSシナリオで横ばいとしていたものよりも,2割近い増加が2040年にかけて発生するので,5,200 bcm程度の需要になりうる試算を示しています.そのようになる要因は,図5の右側に並んでいますが,例えば電力需要増加自体がさらに上振れする可能性があります.それから省エネが遅れる要素もあり得るわけです.産業部門の省エネやあるいはその電化が遅れることで,産業部門でのガス需要が増加する場合も 当然あり得るわけです.

図5 Natural gas use is sensitive to policy, technology and market forces

直近5年間の実績とほぼ同じような水準で伸び続けていく可能性もありうることです.石炭からガスへの燃料転換が加速してしまう可能性もあります.これは石炭が減ってガスが増えるわけですから,エミッション上はいいことですけれども,そういった石炭からガスへの転換が,中国やインドやASEANなどそういった地域を中心にして加速する一方,それに比べてヒートポンプや,建物の省エネ改修や,再生可能エネルギー,太陽光や風力などが,あまり伸びない可能性があります。伸びが加速しないことになれば,その分ガスの需要は上振れすることになります.こういった要素が全て積み上がると,さらに大幅なガス需要が発生します.そもそも,ガス事業の中心であるガス火力発電の水準を左右する最大の要因として,電力事業自体全体がどうなるかも大きいわけです.

いわゆるエネルギー転換(transition)を支える重要な要素が,各種セクターの電化(electrification)となります.図6で示す通り,電力需要は,青が電気で,緑がエネルギー全体ですが,他のエネルギーよりも早く増加をしていまして,今後もそれが続く見込みになっています.地域的には,やはり中国が最近の電力需要を牽引したと言える状況です.これは今後もそうなのですが,それに加えて例えば,これまでのどちらかといえば電力需要が停滞してきた日本を含む先進国でも,その電力需要は,例えばエネルギー転換のための電化,それからAIやデータセンターにおける電力需要の急増などの要因によって,増加に転じる見込みが出てきています.もちろん省エネを進めて,それをできるだけ抑えていくことが大切なのですが,やはりデータセンターの需要は相当増えることが見込まれます.さらにこれから気候変動の影響が出てきているとすると,元々中国やASEAN,インド,アジアにおけるいわゆる冷房需要が爆発的に増大することが元々想定されたわけですが,さらに加速することもあり得ます.

図6 Moving at speed into the Age of Electricity

最近の電気の需給関係で言うと,一つの大きな変化は,今後は新規に発生する電力需要つまり電気事業のうちこれから伸びる分は,基本的には今の見通しだと,全て低炭素電源つまり再生可能エネルギーと原子力で増える分でおおよそ全部賄われてきます.ということはつまりその下にある化石燃料発電の量は増えなくてもよい状況にようやく最近到達しつつある状況です.けれども,もちろん本当にNet Zeroを目指すのであれば,化石燃料発電は減らなければいけないので,それでは不十分なのですが,少なくとも増えないところまではようやくたどり着いたということです.それは非常にポジティブな話ですが,もし電力需要がさらに上振れするならば,元々低炭素電源はそのメリットオーダーで優先的なdispatch(給電)の対象になっているわけです.もし電気需要がさらに増えてしまうと結局それは,そのまま化石燃料発電に直結することになって特にガス火力発電の需要に反映されることになります.

ここまであまり自動車に関係ない話でしたが,次はまさに移動体燃料として,非常に重要な石油の方はどうなのかという不確実性についてお話をいたします.石油需要についてはSTEPSでは2030年にかけて上がった後でピークとなり,緩やかな減少に移行する見通しになっています.図7で見ると,この中央の白い線に相当します.これはさまざまな影響が与える要素がありうるのですが,World Energy Outlookの分析で一番大きな要因とされているのはEVの増加スピードです.つまり,STEPSでは乗用車販売におけるEVのシェアが2030年に45%,2035年に55%になると想定をしています.仮にそれが10%ポイントほど低くなったと仮定すると,2035年時点での石油需要は日量200万バレル程度多くなり,このSTEPSの白線より高くなります.

図7 Oil demand’s engine is switching to electricity

逆にもちろんEV販売がSTEPSの想定よりも早ければ,その分,石油の需要は低くなります.ただし今その状況を見ていると,中国では違うのですが,少なくとも中国以外ではEV販売の増加はやや鈍化しています.それから充電のインフラ整備や,そもそも充電に要する時間,こういったさまざまな消費者の懸念もあるので,そういったことも考えると,乗用車の新車販売の半分以上が,2035年にEVになるとのSTEPSの想定から10%程度低くなる可能性が低くはありません.それからもう一つ大きな要素は中東地域におけるその石油火力発電のガス火力や再生可能エネルギー発電への転換のスピードです.その中心的なシナリオでは,2030年までに100万バレル弱石油需要の減少を見込んでいますが,燃料転換が遅くなれば,それだけ石油需要は高止まることになります.

EVに関しては参考として,ノルウェーの先行事例が存在しています.ノルウェーではすでにEVの販売が,新車販売の9割に達しています.つまり,ほとんど全ての自動車販売はEV新車販売状況になっています.図8の左側のグラフによるとそうなってから,もう既に数年経っていまして,従ってそのストックのベースでもEVが大幅に増大をしてきているところが左側のグラフで見ていただける通りです.

図8 EVs are growing rapidly, and are eroding oil use

その期間の全く同じ期間に,ディーゼルとガソリンの消費がどのように変化してきたのを示すのが図8の右側のグラフで,2023年まで実績のみを示しています.確かにEVが浸透して,ディーゼルとガソリン燃料の消費は下がっていることは事実ですが,ただし左右に見比べると,その燃料消費の減少は実はそれほどでもないことも,逆に見てとれます.これは当然,内燃機関車がまだストックとして残っているわけなので,特に長距離運転の場合,まだ使われています.いわゆるFleet Effectですけれど,つまりEVが増加しても,それがそのまま内燃機関車を全てその瞬間に置き換えることにはならない.従ってその燃料としての石油消費のdisplacement(置き換え)にそのまま一対一で直結しないことを示しています.これはもう既にほとんど全部新車販売がEVになっている国の先行事例なので,つまり,これはEUが今のターゲットを維持したとすると,2035年,あるいはその直後にたどり着く姿を既に現時点である程度示しているとも言えます.

エネルギーと転換に伴う新しいセキュリティの問題も発生します(図9).その変化に伴う電力需要の拡大とそれから再生可能エネルギーの統合を進めていく中で,例えばその電力グリッドも非常に大幅な拡大が必要になります.IEAはグリッドに関するレポートを出しましたが,その各国が表明した脱炭素化に関するコミットメントを実現するためには,約8,000万 kmの電力線で,これは既に地球上に存在している電力線とほぼ同じ長さの電力線について,新設または能力増強改修が2040年までに必要になると言っています.それからEV化に伴って,車1台あたりの電線も大幅に増えますので,そのようなことで銅の需要は急増します.またそのバッテリーに必要になるリチウムやニッケル,コバルト,グラファイトなど,そういういわゆる重要鉱物資源の需要を大幅に増大させて,現在見込まれている供給能力を大きく上回ることが見込まれています.これはいわゆるSTEPSによるものであり,APSやNZEだとさらに増加してしまいます.

図9 Not all projected supplies are abundant

ここまでWorld Energy Outlookの話で来ましたが,これは違う刊行物で ETP(Energy Technology Perspectives)レポートでは,そのサプライチェーン多様化に関して,EVやバッテリーの世界で,現在の産業政策が進展した場合の将来の姿を示しています(図10).STEPSでアメリカやヨーロッパなどを中心にして,自国産業の保護や増進などそれを図るためのいわゆる産業政策が進展した場合に,2035年におけるEVやバッテリー市場はどうなるかというと,やはり中国の存在感は引き続き非常に大きい姿を維持することになります.例えばアメリカに関して言うと,中国依存を抑えながら,その現在の貿易関係を活かして規模を拡大させていくことが予測されています.けれどもヨーロッパの方はいろいろな気候変動目標を維持する前提だと結局やはり中国のEV輸入がどんどん増えていき,そうすると域内の車両の生産割合,EVの生産の割合が今2023年で80%,これが2035年には60%ぐらいに大幅に下落をして,中国依存が拡大していく,こういった見通しになっています.

図10 Manufacturing and trade within the battery supply-chain

産業政策をさらに強いレベルで,展開したとしても,果たして本当に域内のEVの生産割合を現状維持できるかどうか非常に難しい見通しです.さらに言うと自動車全体でEVだけではなく内燃機関車の方も当然大幅に縮小するわけですから,そうすると自動車というものの生産規模自体が大幅に低下します.ご承知の通り今の政治状況ではアメリカではまさにトランプ共和党政権になりますので,そうするといろいろな貿易関係も見直されてきます.それから米国内生産のさまざまなサプライチェーンの構築も遅れていく可能性があります.その関税が大幅に増えていくことになると,そのコスト高もEV価格への影響が出てきてしまいます.ヨーロッパの方は ドラギレポート(The future of European competitiveness:ヨーロッパの競争力の未来)がこの間出ましたけれども,まさにその産業政策,競争力強化をやらなければならないので,これが最近のヨーロッパの命題になっています.けれどもその気候変動政策とその産業政策競争力維持のバランスをどうやって図るかが,ヨーロッパでも非常に大きな課題になっています.こうした考えからすると,エネルギー転換の今後の進展はやはり不透明さが強まっていることが言えるわけです.

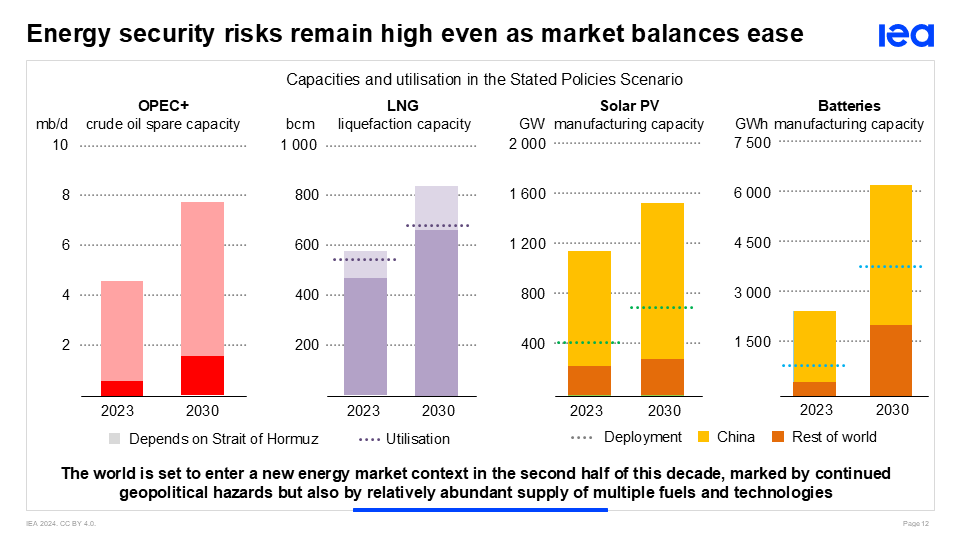

またこういった重要鉱物や太陽光パネルなど新しい低炭素関連技術のサプライチェーンは地理的に中国に集中していることはエネルギー転換を進める各国にとっては大きな懸念事項になっています(図11の右側).図11左側での石油やガスの話に関しても,確かに何か非常に潤沢な供給が見込まれるとしていますけど,ホルムズ海峡というボトルネック(石油,LNG)を通る供給の割合は今後も高いので,そういった意味からもやはり政治的なリスクから無縁になることはまずないわけです.こうした複雑化する政治状況の中で,グローバル・サウス(インドやインドネシア,トルコ,南アフリカといった南半球に多いアジアやアフリカなどの新興国・途上国の総称)の台頭などいろいろ政治的な困難さの中で,エネルギー供給に関するリスクと気候変動リスクへの対応をどう進めるかのが,課題になります.

図11 Energy security risks remain high even as market balances ease

日本では去年の広島でG7があり,その首脳会議で実はIEAは宿題をもらいました.まさにtransition(遷移)の中のセキュリティ,国際政治が分断する中で,どうやってエネルギーの供給リスクと気候変動リスクに対応するのかを考えるとの宿題です.それで作った項目が図12です.ポイントだけ言いますと,本講演のテーマでもあるのですが,実際にその化石燃料消費が,一体本当にどれぐらいのスピードで下がっていくのかについて,まず大きな不確実性があるわけですから,それを踏まえて,やはり伝統的なそういった供給セキュリティにも必要な対策を継続しなければいけない.それから電気がさらに大事になると,電力のセキュリティをどうするかが非常に重要な問題になります.しかしその電力の供給の仕組みは昔に比べると遥かに複雑で分散化しているので,その安定化をどのようにやるかも,より難しくなっています.やはりセキュリティは,その多様の選択肢ということがあらゆる基本になりますので,低炭素技術も多様な選択肢を追求しなければいけません.そういった文脈の中で,例えば原子力なども大事ですということ,それからいろいろなサプライチェーンの強靭性,多様性もきちんと確保していかなければいけません.

図12 Overcoming the Energy Trilemma: Secure and Inclusive Transitions

運輸部門における低炭素技術という意味では,電化EVは非常に重要なのですけれども,低炭素燃料の開発もリスク管理の意味においては,非常に重要です.そのバイオ燃料に関しては既に多くの国で,ガソリンやディーゼルへのblending mandate(混合義務)が決まっていまして,それにより一定の需要が確保されています.各国はこの混合比率を引き上げることによってバイオ燃料の需要を高めていく計画を持っていますし,日本もそういった取り組みをされていると聞いています.

図13の左側STEPSにおいても,バイオ燃料は増加する見込みなのですが,やはりその各国政府の脱炭素化目標を達成するとなると,右側のAPSにある通り,さまざまな意味で大幅な増加をしていかなければならないことになります.特に電化するのが難しい飛行機,海運,こういった燃料(黄色の部分)において,これが大幅に増加しなければいけません.バイオ燃料は既に確立された技術なのですけれども,feedstock(供給原料)がどれぐらいあるかについて,限界もあるわけですので,そうだとすると低炭素由来の水素をカーボンと組み合わせた再生燃料も増やしていかなければいけません.ただし,特にカーボンの方をどのように調達するかという非常に難しい課題であり,もちろんDirect Air Captureで空気中の炭素を持ってこられればそれが一番いいですし,あるいはバイオ燃料から取ったカーボンであればNet Zero上はよいのですが,量的にいってもかなりな限界があります.従って私は個人的には,ある程度産業由来とか,発電由来のカーボンを少なくとも最初のうちのtransitionの間は使って,その技術の発展を支えることもあるのではないかと思います.

図13 Low emission fuels also contribute to decarbonization

e-fuel(合成燃料)については,飛行機や運輸の部門で期待がされていますが,石油自体が連産品であるようにe-fuelの方も,航空用のe-kerosene(ケロシン:白灯油)だけを作るのはなかなか難しく,実際には連産品で,要するにガソリンやディーゼルに相当するものも出てきてしまうこともあります.そういうことも含めて考えると,やはりe-fuel全体の技術開発コスト削減を図っていく中で,道路輸送の部分においても,一定のポテンシャルを見いだしていく可能性がありますし,やはりそれを追求していくことは,まさにその低炭素技術の多様性と,それからもう一つは既存のインフラの活用という,transitionの間のセキュリティを確保する観点から,非常に重要であると考えます.