Abstract

近年、データ利活用による経済効果や、社会課題の解決が注目されている。他方、パーソナルデータの漏洩や悪用といった、消費者にとってのリスクも指摘されている。このようなデータ利活用に関する諸課題を解決し、データ流通・利活用を促進するための施策の1つに、情報銀行がある。情報銀行とは、データ提供者とデータ利用者を仲介する組織であり、個人がデータを管理すると共に、個人の指示や指定した条件に基づいてデータを第三者に提供することができる組織である。内閣官房や総務省、経済産業省が中心となり、本組織の利用を推進している。

しかしながら、このようなサービスは国内外で未だ黎明期を脱しておらず、普及が進んでいないという現状がある。その要因の1つとして、消費者側の「不安」や「便益が実感できない」という大きな課題が指摘されている。

そこで本研究では、消費者の情報銀行への評価の決定要因を定量的に検証し、今後情報銀行の普及を促進し、データ流通・利活用を加速させるための施策を検討する。分析に当たっては、分析対象とした10分野10アプリのいずれか1つ以上を利用している、2,200名分のアンケート調査データを回帰分析した。

分析の結果、次の4つが明らかになった。第一に、男性であれば情報銀行にポジティブな傾向で、年齢が上がると情報銀行にネガティブな傾向であり、特に年齢の影響が大きい。第二に、インターネットリテラシー、データリテラシー、データ収集認知率は、どれも情報銀行への評価を高めてポジティブな態度にする。第三に、総合的な情報銀行より、特定の分野のデータに特化した情報銀行の方が、ニーズが高い。第四に、情報銀行を使ってみたい理由としては「より便利なサービスを受けられそうだから」という便益を期待するものが多く、使いたくない理由としては、「自分のデータが漏洩(流出)するリスクが高まりそうだから」等のデータの悪用や流出、プライバシー侵害懸念が多かった。

以上の結果から、次の2つの政策的含意が導かれる。第一に、受け入れられやすい対象(消費者)や、受け入れられやすいデータにフォーカスして展開することが、情報銀行の普及促進に繋がる。第二に、インターネットやデータに関するリテラシー教育を充実させることが、情報銀行の普及促進に繋がる。

Translated Abstract

Personal Data Trust Bank is one of the measures to solve the issues related to the utilization of data and to promote the distribution and utilization of data. Personal Data Trust Bank is an organization that acts as an intermediary between data providers and data users. It allows individuals to manage their data, and provides data to third parties based on instructions and conditions specified by the individuals.

However, these services are still in their infancy and they are not spreading. The reasons for this are pointed out that consumers feel “anxiety” and “cannot feel the benefits” of these services.

This study quantitatively examines the determinants of consumers' evaluation for Personal Data Trust Bank and considers measures to promote the spread of Personal Data Trust Bank and to accelerate data distribution and utilization in the future. For the analysis, we regressed the survey data of 2,200 people who use at least one of the 10 applications in the 10 fields targeted.

The results of the analysis revealed four things. First, males tend to be more positive for using Personal Data Trust Bank and older age tends to be more negative, particularly age has a relatively strong effect. Second, Internet literacy, data literacy, and the awareness that own data is being collected all increase the evaluation for Personal Data Trust Bank. Third, there is a greater need for Personal Data Trust Bank that specialize in specific areas than for comprehensive Personal Data Trust Bank. Fourth, the most common reason for wanting to use Personal Data Trust Bank is the expectation of benefits, "I think I can get more convenient services," while the most common reason for not wanting to use Personal Data Trust Bank is the misuse or leakage of data and concerns about privacy violations, such as "I think there is an increased risk of my data being leaked (out)”.

Two policy implications for promoting the spread of Personal Data Trust Bank can be derived from the above results. First, focusing on targets (consumers) who tend to accept Personal Data Trust Bank, and data which is more needed. Second, improving literacy education about the Internet and data.

1.はじめに

1.1.背景

本稿の目的は、個人がデータを管理すると共に個人の指示や指定した条件に基づいてデータを第三者に提供する仕組み(情報銀行)について、その評価が消費者の属性、リテラシー、利用しているサービス分野によってどのように異なるか実証的に明らかにすることで、普及を加速させる施策を検討することである。

ネットワークの高度化や、IoT(Internet of Things)の浸透、ソーシャルメディアサービスの普及等の高度情報化社会の進展に伴い、データ流通量が指数関数的に増加している。総務省の調査によると、2016年における日本のデータ流通量は、ブロードバンドと移動体通信を合わせた総ダウンロードトラフィックが前年同月比35%増加しており2014年以降急速に伸びている(総務省 2017a)。世界的にも同様の動きで、調査会社IDCの調べによると、2025年には全世界のデータ量は175ゼタバイトになり、2019年の41ゼタバイトの4倍以上、2010年の2ゼタバイトの80倍以上まで増加するとされている(Reinsel, Gantz, & Rydning, 2018)。

このような状況に伴い、データ利活用によって新事業・サービスの創造やコスト削減を達成するといった観点から、企業にプラスの影響がもたらされることが期待されている(元橋, 2016)。Keh, Nguyen, & Ng(2007)は、中小企業が顧客と競合他社に関するデータ・情報を包括的かつ正確に取得して利活用し、企業戦略の決定を強化することが企業パフォーマンスに寄与することを示している。また、特にマーケティングでのデータ利活用による効果が期待されており、データ利活用が市場へのより良い洞察力をもたらし、より多くの利益をもたらすことや(Van Bruggen, Smidts, & Wierenga, 2001)、データ利活用によって潜在的な消費者のニーズを特定できるので持続可能な競争上の優位性を獲得できることが指摘されている(Erevelles, Fukawa, & Swayne, 2016)。

上記のような企業活動だけでなく、データ利活用はマクロ的な経済効果を生み出すことも指摘されている。例えば、McKinsey(2011)は、データの利活用により、米国ヘルスケア業界において毎年3000億円の価値創出があることを推計している。総務省は、ビッグデータの利活用により、医療費の最適化や、製造部門での製品開発費節減等を通じて、12~15兆円程度の社会的コスト削減が見込まれるとしている(総務省 2013)。Goodridge(2015)は、2012-25にかけて、ビッグデータの利活用は年間0.07%~0.23%の割合で英国のGDPに寄与し得ることを推計している。

その一方で、認知していないところでの個人情報悪用リスクや、個人情報流出のリスク等、データ利活用に伴うさまざまな負の側面も存在することが指摘されている。Ohm(2009)は技術の進歩が匿名化の効果を損ねる危険性を指摘しており、Zhang(2018)は、ビッグデータ時代になってデータ管理は従来よりも更に難しくなり、個人のプライバシーが脅かされるばかりか犯罪に利用される恐れもあると警鐘を鳴らしている。Bardi et al.(2014)も、従来の匿名化技法は、ビッグデータの時代には十分でないことを指摘している。また、Krishnamurthy, Naryshkin, & Wills(2011)によれば、ニュース・旅行・買い物を含む120の人気サイトについて登録情報のデータ流通を分析した結果、56%(IDのみであれば75%)のサイトがサードパーティへの個人情報漏洩のリスクがあるという。また、Webサイト側からの情報流出はなくとも、現状のビッグデータ時代においてソーシャルメディア上に溢れる個人情報を個人で全て把握しきることは困難であり、他人の投稿により自身のプライバシーが脅かされる可能性について言及した研究もある(Smith et al., 2012)。さらに、Norberg, Horne, & Horne(2007)では、プライバシー不安と実際のインターネット上の自己開示行動に乖離があるような「プライバシー・パラドックス」が存在しており、データ利活用について個人が合理的に行動を選択することの限界も指摘している。

1.2.情報銀行

以上のようなデータ利活用に伴う諸課題について、砂原ほか(2014)は、データ提供側とデータ利活用者側の2つの側面から以下のように整理している。まず、データ提供者側にとっては、①パーソナルデータ漏洩の危険性があることや、②データ生成及び提供のメリットが分かりにくいため、十分な利活用が図れないこと等が課題としてあげられる。また、データ利活用者側にとっては、①パーソナルデータを管理する責任が負担となることや、②データ収集時に取得した同意内容に利用目的などを縛られるがゆえに、新しい応用を速やかに行えないこと等の課題がある。

こうしたデータ利活用に関わる課題を解決したうえで、データ流通と利活用を促進するための1つの手段として、データ提供者とデータ利活用者を仲介する情報銀行がある。情報銀行とは、いわば代行PDS8を組織化したものである(橋田 2017)。内閣官房の『データ流通・活用ワーキンググループ 第二次とりまとめ』においては、情報銀行は次のように定義されている。

個人とのデータ活用に関する契約等に基づき、PDS 等のシステムを活用して個人のデータを管理するとともに、個人の指示又は予め指定した条件に基づき個人に代わり妥当性を判断の上(または、提供の可否について個別に個人の確認を得る場合もある。)、データを第三者(他の事業者)に提供する事業(データの提供・活用に関する便益は、データ受領事業者から直接的又は間接的に本人に還元される。)。(内閣官房 2019: 28)

日本政府は、PDS、データ取引市場と並んで情報銀行の社会実装を推進するべきと結論づけ(内閣官房2017: 8)、以来後押しもしてきているが、「国民・消費者の視点から、自らのデータを把握・制御できない不安や、便益が実感できない恐れがあることに対する不満」(内閣官房 2019: 23)が依然大きな課題として存在していることを認識しており、①「円滑なデータ流通に向けた環境整備」及び、②「個人が安心してデータを活用できる環境整備」という視点から取り得る施策の整理を行っている(内閣官房 2019)。さらに、情報銀行的機能を担う者については、一定の要件を満たした者を社会的に認知するため、民間の団体等による任意の認定の仕組みが望ましいとの提言が出され(総務省 2017b)、現在は、一般社団法人日本IT団体連盟が主体となり、情報セキュリティ対策やプライバシー保護対策等に関する認定基準に適合していることを審査して認定を行っている。2020年4月時点で、5団体・5つのサービスが認定を受けており、そのうち株式会社DataSignによるpaspitは既にサービスを開始している。

国外においても、情報銀行と同様の機能を持ったサービスが開始されている。例えば、140ヶ国に40万人の利用者(2016年時点)を持つアプリDigi.meは、インターネット上にある個人のデータを収集し、ユーザは自分の投稿等を横断的に検索できるほか、自分に関する情報を自分の望む形で企業サービスと交換できるサービスを提供している。他にも、ドイツのVerimi(利用者13,000人、2018年時点)や、フランスのMesInfos(利用者3,000人、2016~2018年)等が類似のサービスを提供しているが、利用者が多いとはいえない状況である。一方で、ヘルスケア分野に焦点化した米国のブルーボタンは、米国連邦政府機関や医療機関、保険会社、薬局等のサイトから、患者が自分の医療・健康記録をダウンロードできるサービスを展開しており、1.5億人に利用されている(2016年時点)。以上のような情報銀行に類似するサービスに共通するのは、データの主権を、プラットフォーム事業者から個人に戻すことを理念としていることである。

ブルーボタンを除く多くのサービスが、国内外において未だ黎明期を脱していない中で、日本政府の報告書等においては、制度設計等の環境整備に関する考え方が整理されつつある。しかしながら、情報銀行の普及に有益な学術的知見は、現段階では限界も多く、消費者の評価が何によってきめられているかも十分に解明されていない。情報銀行は企業―情報銀行―消費者の三者間市場であり、利用者のデータが蓄積されれば企業の参入を促し、企業が多く参入すれば利用者の期待効用が高まってさらに利用者が増加するというネットワーク効果が働く。だが、消費者のニーズを理解し、それに応えて利用者を増やし、消費者のデータを蓄積しない限り、この正のフィードバックは働かない。

また、前述の内閣官房の報告書でも、サービス普及の阻害要因として、消費者側の「不安」や「便益が実感できない」という課題が指摘されている。これらの課題を解決するためには、ハード面の環境整備だけでなく、情報銀行に対する評価・需要が、消費者の属性によってどのように異なるか明らかにしたうえで、どのターゲットにどのようにアプローチすれば良いか、より具体的な推進施策を検討する必要がある。

そのような情報銀行の需要に関連して、近年ではプライバシー経済として、パーソナルデータ収集・利活用への評価と消費者の属性や利用しているサービスとの関係などについて研究が徐々に蓄積されてきている(Acquisti, Taylor, & Wagman, 2016)。例えば、高崎(2016)は、既婚者は未婚者よりもプライバシー懸念が強いことや、女性は男性よりもプライバシーに関する潜在的不安が強いこと等を示している。Ketelaar, & van Balen(2018)では、プライバシーへの関心が高まると、位置データ収集に対して敏感になって拒否する傾向があることが示されている。Dommeyer, & Gross(2003)は、若年層とダイレクトマーケティングの勧誘を嫌う人がプライバシー保護戦略を利用する可能性が高いことを示している。Metzger(2006)は、事業者の提示するプライバシー保証の内容は消費者行動に影響を与えない一方で、事業者の評価がプライバシー懸念に影響を与えており、評価が高くなればパーソナルデータの開示が促進されることを指摘している。そしてYamaguchi et al.(2020)は、若い人やリテラシーの高い人は、サービス事業者によるデータ利活用にむしろ前向きになることを示している。

さらに、情報銀行に関する調査も蓄積されてきている。伊藤(2017)は情報銀行の受容性について、アンケート調査データを使ったクロス分析をしている。分析の結果、情報銀行を利用したい人の特徴として、データが自分のものであるという意識が強いこと、データ利活用やプライバシー保護の意識が高いことを挙げている。庄司(2019)も同様の分析方法で、男性10代~20代や、年収の高い人、プライバシー意識の高い人の情報銀行利用意向が高いことを示している。また、高口(2019)は、庄司(2019)と同じデータを使ったクロス分析から、医療・健康、観光、交通分野が受容されやすいことを示している。

しかしながら、これらの先行研究は、情報銀行への消費者の評価を明らかにするという観点からは、いくつかの課題が残る。第一に、一般的なデータ利活用と消費者評価については実証分析が蓄積されているものの、情報銀行への評価を分析したものは少ない。第二に、多くの分析はプライバシー懸念を分析対象としているが、実際のデータ利活用に対する態度には「データ利活用に対する便益の評価」と「データ利活用に伴うプライバシー懸念」の双方が影響していると考えられるため、それらの総合的な分析が必要である。第三に、情報銀行に関する調査は主として、結果の記述からの傾向の議論に止まっており、定量的な分析に至っていない。数学的モデルによる定量的な検証をしなければ精緻な要因分析は出来ず、頑健な結果は得られない。例えば、若い男性の情報銀行利用意向が高いことが分かっているが、それが純粋に年齢に起因するものなのか、プライバシー保護意識やリテラシーに起因するものなのか、あるいは両方が影響を与えるのかといったことは、定量的な分析をしなければ分からない。併せて、先行研究では統計的有意性が検証されていない点も課題と言える。

以上の課題を踏まえ、本研究では、消費者の情報銀行への評価の決定要因を、数学的モデルを使って定量的に検証する。具体的には、消費者の属性やリテラシー、利用しているサービスが、情報銀行への評価に対してどのように影響を与えているのか実証分析する。分析によって、政府の実証事業や、今後実際にサービスを展開する際に、どの層にアプローチするのが効果的か明らかになり、普及初期段階での効果的な戦略を導出することが出来る。また、ネットワーク効果の働く情報銀行においては、前向きな消費者が初期段階に参入することは、それほど前向きでない消費者の期待効用も高め、正のフィードバックでさらなる参入を促進する可能性がある。つまり、本研究によって情報銀行の普及促進施策を導出することが出来る。

2.データと分析方法

2.1.本研究の対象とする10個のサービス

本研究で対象とするサービスは、日本において利用者の多い分野である「SNS・ソーシャル」「メッセージアプリ」「ニュース」「検索サービス」「コンテンツ」「ショッピング」「フリマアプリ」の7分野と、内閣官房(2019)で人々がデータ利活用から便益を得やすい分野として指摘されている、「スコアリング」「医療・健康」「金融・フィンテック」の3分野を加えた、合計10分野から、各分野1つのサービスを選定した。選定したサービスは各分野で代表的なものとなっている。選定基準は、①ユーザ数が多い、②事業者が重複しない(例えば、GoogleとYouTubeではどちらかしか対象としない)、③個人情報・パーソナルデータの観点から特にニュースになっている場合は優先する、の3つである。

-

●SNS・ソーシャル:Facebook

-

●メッセージアプリ:LINE

-

●ニュース:SmartNews

-

●検索サービス:Google

-

●コンテンツ:Netflix

-

●ショッピング:Amazon

-

●フリマアプリ:メルカリ

-

●スコアリング:Yahoo!スコア

-

●医療・健康:ヘルスケア(iOS)

-

●金融・フィンテック:PayPay

アンケート調査は日本における15~69歳の男女を対象としたWebアンケート調査である。調査はスクリーニング調査と本調査の2段階によって行われており、調査期間は2020年1月23日~2020年2月7日である。また、いずれの調査もマイボイスコム株式会社によってなされている。

まず、スクリーニング調査では、マイボイスコム株式会社と提携企業において調査協力登録している107,390人に対して一斉に調査票を配信し、回収目標数15,000件に達成するまで回答を回収した。スクリーニング条件は、2.1.に記載した10個のサービスのいずれか1つ以上を利用していることである。ただし、本研究ではこの条件をより具体的に、最近1か月以内にサービスを利用している人とした。スクリーニング調査の結果、15,000人の中で13,137人がサービスを利用していた。

そこで、その13,137人を対象に、回収目標数を2,200人として本調査票を配信した。回収する際には、性年代に関係なくまんべんなくサンプルを取得するため、5歳刻みの性年代別のサンプルがすべての階層で100人になるように調整したうえで、調査票を配信した。調査票では情報銀行に対する評価のほか、性別・年齢・住んでいる地域等の属性、サービス利用状況、サービスのデータ収集認知等を聞いている。対象サービスごとのサンプルサイズは表1のようになる。1人で複数利用している人もいるため、足し合わせると2,200を超える。本研究で分析に用いるのはこの本調査結果のデータである。

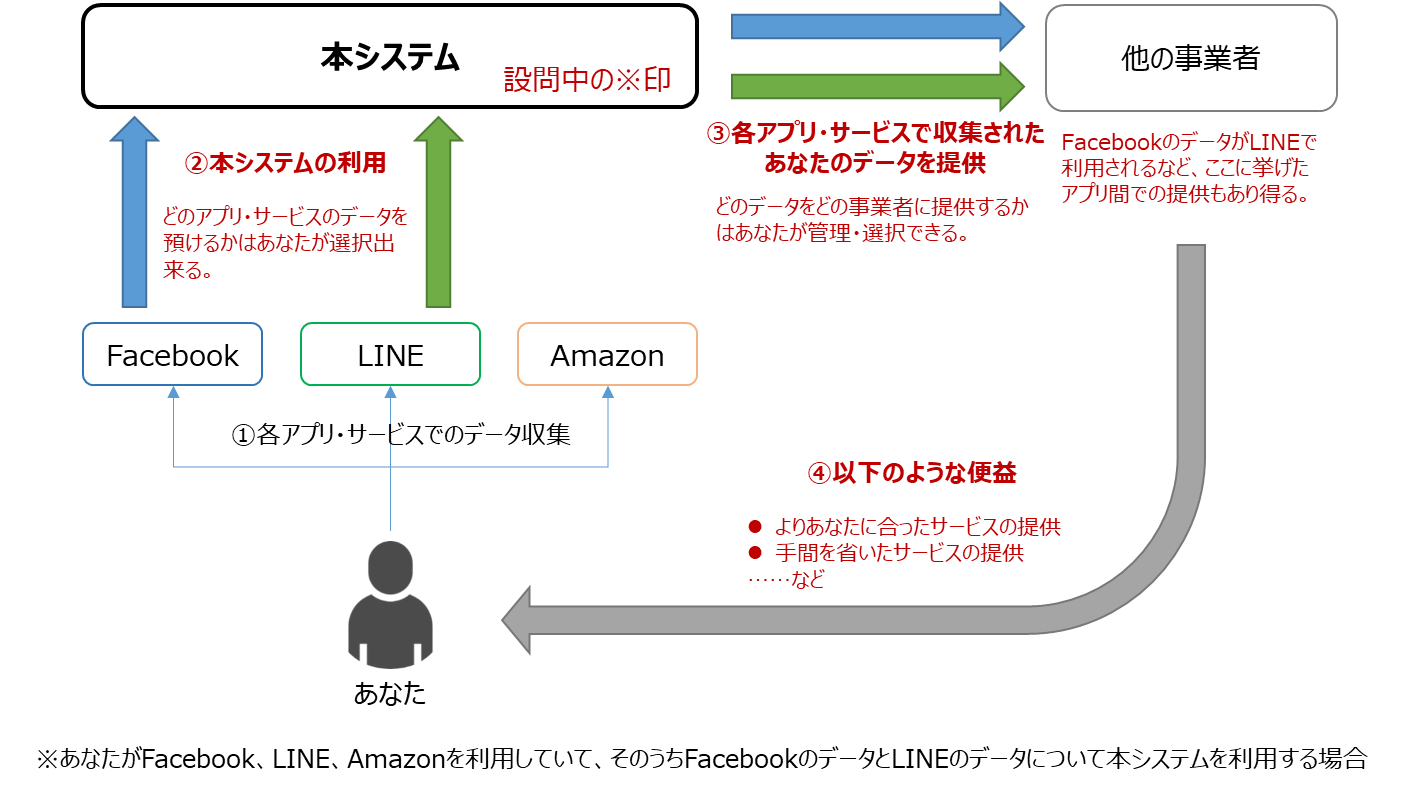

さて、本研究では、情報銀行に対する評価データを取得する必要がある。調査に当たっては、情報銀行がどのようなものか提示したうえで、その情報銀行への評価(利用意向)を調査することとした。その文言と図は次のようになる。また、評価については、回答者が利用しているサービス(表1の10個のサービス)のデータごとに、「5点:非常に使ってみたい」~「1点絶対に使いたくない」の5段階で取得した。各サービスのデータごとに質問した理由は、サービス事業者への評価によって人々のデータ提供への態度は変わることが指摘されているためである(Metzger, 2006)。尚、本文言・図は、日本において情報銀行認定等に関わっている内閣官房IT総合戦略室と相談したうえで作成されている。

以下の文章を良くお読みください。

ただし、文章内の(①)~(④)、(※)は図の番号に対応しています。

あなたが利用しているアプリ・サービスにおいて収集された(①)あなたのデータを預かり(②)、あなたの許可のもとそのアプリ・サービスを提供している事業者ではない他の事業者に提供する(③)システム(※)が出来ました。

そのシステムは、信頼できる組織が運営しています。

②について、どのアプリ・サービスのデータを預けるかはあなたが選択できます。

③について、他の事業者にデータ提供する際には、必ずどういったデータをどのような目的で提供するのか、あなたに確認します。また、あなたはそれをいつでも拒否することが出来ます。さらに、あなたがデータを提供したい事業者がいた場合、自由にそれを行うことが出来ます。つまり、どの事業者にどのように提供するかは、あなたが管理・選択することが出来ます。

収集されたあなたのデータには、アプリ・サービスを利用していて入力したあなたの個人情報や、アプリ・サービスを利用することで蓄積されたあなたのデータ(閲覧履歴・購買履歴・広告への反応等)等が含まれます。

他の事業者にデータが提供されることで、あなたはよりあなたに合ったサービスや手間を省いたサービスを受けられる可能性があります(④)。

2.3.分析モデル・基本統計量

個人iの情報銀行への評価決定要因モデルは、次の(1)式のように書ける。

| Valuei=α+β1Characteristicsi+β2Literacyi+β3Servicei+εi | (1) |

ただし、各記号は以下を表す。Valueiは、個人iの情報銀行を利用することに対する評価であり、「5点:非常に使ってみたい」~「1点:絶対に使いたくない」を点数化している。ただし、情報銀行への評価は、利用しているサービスのデータごとに取得している。そのため、個人iが複数のサービスを利用している場合は、その平均値を利用する。Characteristicsiは、個人iの属性ベクトルで、具体的には、性別、年齢、在住地域、結婚の有無、子供の有無、学歴である。は個人iのリテラシーベクトルで、インターネットリテラシー、データリテラシー、データ収集認知率の3つの変数である。Literacyiは個人iが利用しているサービスの固有効果ベクトルで、各サービスを利用していれば1とするダミー変数と、サービス合計利用時間の変数である。そして、αは定数項、β1とβ2とβ3は各ベクトルにかかっているパラメータ、εijは誤差項を示す。

この中で、リテラシーについては次の3つの変数を用いてる。まず、インターネットリテラシーについては、教育工学系の分野で使用されている叶, 歳森, & 堀田(2016)の項目を参照し、10問からなるインターネットリテラシー質問に対する回答(「5点:非常に当てはまる」~「1点:全く当てはまらない」)の平均値をインターネットリテラシー指標とした(1~5点)。具体的には、付録1の10問から構成されており、点数が高いとインターネットリテラシーが高いことを示している。

次に、データリテラシーについては、サービスにおけるデータ収集・利活用や流通に関してのリテラシーを示している。ただし、そのようなもので確立したものが先行研究でなかったため、以下の8つの質問に対して「5点:非常に当てはまる」~「1点:全く当てはまらない」の5段階で回答してもらい、全ての項目の平均値をデータリテラシーとした(1~5点)9。

-

1. アプリ・サービスを利用する際に、多くの場合自分のデータが収集されていると思う

-

2. 自分が利用しているアプリ・サービスが、データを活用して何をしているか知っている

-

3. 自分に表示されるネット広告は、自分のデータを分析されて自分に合ったものが表示されるようになっていると思う

-

4. 通販サイトが表示する自分へのおすすめ商品は、自分のデータを分析されて自分に合ったものになっていると思う

-

5. 個人情報とは何か知っている

-

6. 自分は個人情報保護法に精通している

-

7. 自分はデータ活用に関して知識が深いと思う

-

8. アプリ・サービスを利用する前に利用規約やプライバシーポリシーを確認する

最後に、データ収集認知率とは、利用しているサービスの中で事業者がデータ収集していると思うと回答したサービスの割合を示している。例えば、Facebook、LINE、SmartNews、Googleの4つのサービスを利用している人が、Facebook、LINE、SmartNewsでのデータ収集を認知していた場合、データ収集認知率は0.75となる。本研究で対象とする10個のサービスは、全てデータ収集していることがプライバシーポリシーから明確であり、認知率が高い方がデータ収集に関して正しく認知している人ということになる。これら収集した変数の基本統計量は表2のとおりである。

3.分析結果

3.1.情報銀行への評価の傾向

本節ではまず、情報銀行への人々の評価の傾向を見る。サービスのデータごとの情報銀行利用評価の結果をまとめたものが表3である。

表3を見ると、NetflixとYahoo!スコアのデータについて、「非常に使ってみたい」と「使ってみたい」の割合が高く、情報銀行の利用意向が高いことが分かる。Netflixについては、多くの利用者にとってはセンシティブなデータを収集しているサービスに該当する度合いが低いと思われること10や、Netflixが他の事業者のサービスと連携することによる便益向上(制作会社とのデータ連携による自分に合ったコンテンツの制作・配信等)に期待していると考えられる。また、Yahoo!スコアについては、元々第三者提供を想定したサービスであり、他の事業者にデータを提供することが利用者の便益に繋がることや、そもそもこれを利用している人はそういったデータ連携に関心がある人であることが、情報銀行への関心を高めたと考えられる。実際、Yahoo!スコアのデータで情報銀行を利用したい理由も調査したところ、「興味があるから・好奇心から」という理由を選択した人が約37%おり、他のサービスに比して非常に高い割合存在した。

続けて、それぞれの回答の理由も調査した。「非常に使ってみたい」「使ってみたい」を選択した人に使ってみたい理由を複数回答で調査し、10個のサービスの利用者数に応じた加重平均値を算出した結果、「より便利なサービスを受けられそうだから」が56.8%で最も多くなり、次いで「自分でデータを管理したいから」(32.7%)、「興味があるから・好奇心から」(28.6%)「より便利なサービスを受けられそうだから」(56.8%)、その一方で、「データを提供することが社会の役に立ちそうだから」「その他」「特に理由はない・わからない」の3つは10%以下であった。情報銀行には、より便利なサービスを受けられるという便益が期待されているといえる。

同様に、「絶対に使いたくない」「使いたくない」を選択した人に使いたくない理由を複数回答で調査して10個のサービスの利用者数に応じた加重平均値を算出した結果、「自分のデータが悪用されるかもしれないから」(54.2%)「自分のデータが漏洩(流出)するリスクが高まりそうだから」(53.6%)「自分のプライバシーが保護されなそうだから」(48.6%)の3つが高い結果となった。その一方で、「面倒くさそうだから」は18.8%で、「その他」「特に理由はない・分からない」はそれぞれ3.5%、5.0%と低くなった。前述の説明文にあるように「信頼できる組織が運営」と仮定していたとしても、データの悪用や流出、プライバシー侵害を懸念してしまう現状が示された。

3.2.主たる推定結果

以上を踏まえ、(1)式を最小2乗法で分析した結果が表4である。p値はWhite(1980)の不均一分散に頑健な標準誤差から算出されている。また、表4には標準化係数(標準化偏回帰係数)も掲載している。標準化係数とは、全ての変数の平均値を0、標準偏差を1としたうえで推定した結果の係数であり、他の説明変数が一定という条件のもと、当該説明変数が1標準偏差変化した時に、標準化された被説明変数が何単位変化するか表した値である。主として説明変数同士の説明力を横比較する際に用いられる。分析には統計ソフトSTATAを用いている。

まず、属性Characteristicsiの結果を確認すると、性別(男性)が有意に正、年齢が有意に負となった。つまり、男性であれば情報銀行にポジティブな傾向で、年齢が上がると情報銀行にネガティブな傾向があることを示している。特に年齢の標準化係数の絶対値は高く、総合的に2位、負の影響の中では1位となっている。リテラシーやサービス利用時間を考慮しても、年齢が強く情報銀行への評価に影響を与えているといえる。このように、年齢が若い方がデータ利活用に前向きになる傾向は、先行研究でも示されている(Earp, & Baumer, 2003; Metzger, 2006; Yamaguchi et al., 2020)。幼いころからデジタルに親しんでおりデータ利活用が当たり前である若い世代と、中高年以上では情報銀行に対する評価も大きく異なるといえる。また、Earp, & Baumer(2003)では、年齢が高くなるとプライバシー懸念が増加する傾向が示されており、そのようなことも影響を与えていると考えられる。尚、在住地域、結婚有無、子供の有無、学歴については本分析では有意な影響がみられなかった。

次に、リテラシーLiteracyiの結果を見ると、インターネットリテラシー、データリテラシー、データ収集認知率が全て有意に正となった。中でもインターネットリテラシーの標準化係数の絶対値は最も大きく、情報銀行への評価に対して強い影響を与えている。この結果が示すのは、インターネットやデータについて詳しくなると、情報銀行に対する評価が上がり、利用に前向きになるということである。その理由としては、データ利活用の便益を認識し、かつ、データ収集に対する漠然とした不安が消えることが考えられる。3.1.からも明らかなとおり、情報銀行を使いたいと思う人は便益に期待しており、使いたくないと思う人はデータの悪用、データの流出、プライバシーが保護されない等の不安感が根底にある。インターネットやデータ利活用に詳しくなることで、便益を評価し、不安感が減少するようになると考えられる。

最後にサービスServiceiの結果を見ると、SmartNewsとYahoo!スコアは有意に正な一方で、GoogleとAmazonは有意に負となった。この概ねの傾向は表3と同様である。SmartNewsが有意に正となったのは、センシティブなデータを収集されていないと考えており不安感が小さく、かつ、自分の興味のあるニュース情報データの他社との連携により、広告や他社サービスのレコメントが自分に適したものになることへの期待が高いと推測される。ただし、これを検証するには追加調査が必要である。また、合計利用時間が大きく有意に正となっていることから、利用時間が長い人ほど情報銀行を利用したいと考えていることが分かる。

3.3.サービス別の傾向

3.2.からは、情報銀行の利用意向に年齢、性別、各種リテラシー、サービスの合計利用時間が主に影響を与えていることが確認された。しかしながら、この傾向はどのサービスのデータかによって異なっている可能性がある。つまり、全体で見ると年齢は有意に負かもしれないが、Facebookのデータに限ってみると年齢は有意に正となる可能性もある。そこで本節では、(1)式を以下のようにして、各サービスのデータに関する詳細な分析を行う。

| Valueij=α+β1Characteristicsi+β2Literacyij+β3Serviceij+εij | (1) |

ただし、Valueijは個人iがサービスjのデータで情報銀行を利用することに対する評価であり、「5点:非常に使ってみたい」~「1点:絶対に使いたくない」をそのまま点数化している。また、Literacyijの中でデータ収集認知率の変数については、サービスjについてデータ収集を認知しているかに変更している。Serviceijは、個人iのサービスjの利用時間である。

これをすべてのサービスのデータについて推定した結果が表5~表8である。ただし、サンプルサイズが表4よりも少ないため、10%水準で有意なものに*印をつけている。また、<1>列はFacebook、<2>列はLINE、<3>列はSmartNews、<4>列はGoogle、<5>列はNetflix、<6>列はAmazon、<7>列はメルカリ、<8>列はYahoo!スコア、<9>列はヘルスケア、<10>列はPayPayのデータに関する推定結果を示している。

結果を確認すると、全てのサービスのデータについて概ねの傾向は変わらないことが分かる。表4で有意であったものがすべてのサービスのデータにおいて有意ということはないものの、性別(男性)は8つのサービスのデータで有意に正、年齢は7つのサービスのデータで有意に負、インターネットリテラシーは9つのサービスのデータで有意に正、データリテラシーは5つのサービスのデータで有意に正、データ収集認知は4つのサービスのデータで有意に正、サービス利用時間は9つのサービスのデータで有意に正となった。また、表4と比べて逆の符号に有意なサービスのデータは1つもなかった。

以上の結果から、(1)式の推定で得られた結果は頑健なものであり、どのサービスのデータであるかには依存しない傾向であることが示された。

4.考察

本研究では、データ利活用に関する諸課題を解決し、データ流通・利活用を促進するための1つの手段として、個人がデータを管理すると共に個人の指示や指定した条件に基づいてデータを第三者に提供する仕組み(情報銀行)を取り上げ、情報銀行に対する人々の評価を定量的に検証した。

分析の結果、次の4つが明らかになった。第一に、男性であれば情報銀行にポジティブな傾向で、年齢が上がると情報銀行にネガティブな傾向であり、特に年齢の影響が大きい。第二に、インターネットリテラシー、データリテラシー、データ収集認知率は、どれも情報銀行への評価を高めてポジティブな態度にする。第三に、総合的な情報銀行より、特定の分野のデータに特化した情報銀行の方がニーズが高い。第四に、情報銀行を使ってみたい理由としては「より便利なサービスを受けられそうだから」という便益を期待するものが多く、使いたくない理由としては、「自分のデータが悪用されるかもしれないから」「自分のデータが漏洩(流出)するリスクが高まりそうだから」「自分のプライバシーが保護されなそうだから」等のデータの悪用や流出、プライバシー侵害懸念が多かった。

以上の結果から、2つの政策的含意が導かれる。第一に、受け入れられやすい対象やデータにフォーカスして展開することが情報銀行の普及促進に繋がる。情報銀行の評価は多様であり、特に若い男性には比較的受け入れられやすい傾向があった。そのように前向きな属性を持つ人に対して積極的にアプローチすることで、情報銀行を効率よく普及させることが出来ると考えられる。また、情報銀行の評価は、どの分野のデータかによっても大きく異なっていた(表3)。そして、各データに特化せず総合的な評価を2.2.と同じ質問で同じ人に調査した場合、「非常に使ってみたい」が2.9%、「使ってみたい」が10.6%となり、個別サービスのデータに関する評価は、総合的な評価よりも高くなる。ニーズがあって受け入れられやすい分野のサービスのデータに特化することで、普及が促進される可能性がある。

第二に、インターネットやデータに関するリテラシー教育を充実させることが情報銀行の普及促進に繋がる。インターネットリテラシー・データリテラシー・データ収集認知率は、全て情報銀行への評価にポジティブな影響を与えていた。その一方で、ITリテラシー教育受講率の高いと考えられる若い世代で、データ収集認知率が低かったり、データリテラシーが特段高くなかったりすることも明らかになっている(図2)。つまり、現在のリテラシー教育ではデータの取り扱いについてまで啓発できていない可能性がある。学校教育等において、データに関するリテラシー教育を普及させれば、国全体でデータ流通・利活用が進むと予想される。

ただし、本研究にはいくつかの課題もある。第一に、本研究では情報銀行への評価・利用意向をアンケート調査で回答してもらい、その評価に何が影響を与えているのか分析した。しかしながら、それは人々の実際の行動とは乖離している可能性がある。現在、日本で情報銀行がほとんど普及していないため、人々の実態データから傾向を分析することは困難である。しかし、将来普及が進んだ際には、人々が実際に利用しているかという実態データからより詳細な分析をすることが求められる。

第二に、設問上想定した情報銀行は、実際に利用者が利用するかどうかを検討することになる情報銀行と厳密には異なったものになっている可能性がある。例えば、既存のサービスとの組み合わせや、利用者アカウントの共用、複雑なサービスのどの面を利用者にアピールするかといった説明・広告上の戦略、ブランドイメージやインターフェースの設計などによってもサービスの利用動向は大きく変わる。

第三に、年齢が低い層が情報銀行に対してよりポジティブであることが、世代効果によるものであるか、年齢効果によるものであるか、その両者が作用しているのかについて本研究はあまり示唆を与えない。例えば、若年層はパーソナルデータの流出や悪用に関する意識・理解が低いために利用に積極的なだけであり、年齢を重ねれば今の中高年と同様に情報銀行の利用に対する態度はネガティブになるという解釈も可能である。ただし、若年層の方がインターネットリテラシー、データリテラシー共に高い傾向にあることを考慮すると、世代効果も十分考えられる。更なる調査が必要ではあるものの、若年層に情報銀行を普及させることが意識の低い層にリスクの高いサービスを勧める場合のような倫理的懸念材料となることは考えにくく、むしろ逆に、リテラシーの低い層が必要以上に情報銀行などに対して懸念を抱き、便益を得られない可能性もあると思われる。

第四に、リテラシー評価が自己評価である点。本研究で用いた3つのリテラシーは、データ利活用認知率を除いていずれも回答者の主観的評価であり、客観的な能力を示すものではない。自己評価のリテラシーと実際のリテラシーとの間に乖離がある場合、自己評価のみが高い消費者が情報銀行を利用するようになる可能性がある。この問題を検証・解決するためには、今後の研究で自己評価と客観的なリテラシーに差があるかどうか、分析する必要がある。ただし、自己評価によるリテラシー指標の作成と分析は、高崎(2016)やYamaguchi et al.(2020)等の多くの先行研究においてなされているものではある。

第五に、情報銀行に対する評価を調査する際に、2.2.節で記載したような複雑な図と文章を用いている点。文言上は情報銀行の機能(文章中ではシステム)に限定して回答を得ているが、回答者が、利用しているアプリの機能と情報銀行の機能を正しく識別して回答できているかは疑義が残る。この問題を解決するためには、情報銀行がある程度普及した後に、実際の利用行動から分析する必要があるだろう。

第六に、データ分野ごとの傾向の違いを検証できていない点。表5~表8では、大きな傾向がデータ分野で変わらないことは分かるものの、厳密には有意になっているものが異なる。これがサンプルサイズに起因するのか、データ分野に起因するのか、本研究では明らかに出来ていない。今後の研究では、そのように詳細な分野ごとの違いを明らかにすることで、情報銀行が提供するサービスと、アプリの特性や利用者層との関連等、より踏み込んだ議論をする必要がある。

第七に、明確に因果関係を識別出来ていない点。本研究の分析は最小2乗法で行っており、相関関係を示したに過ぎない。例えば、有意となったインターネットリテラシーとデータリテラシーについては、「現時点で情報銀行への評価が高い人は、インターネットリテラシーやデータリテラシーが高い」とはいえるものの、「リテラシーを上げると情報銀行への評価が高まる」ことは必ずしも意味していない。このような分析に留まった理由としては、情報銀行という普及が進んでおらず、回帰分析による検証も進んでいない分野で、因果関係を識別できるような操作変数法やパネルデータ分析をすることが困難であったことが挙げられる。今後は因果を識別した、より精緻な分析を進めることが求められる。ただし、「情報銀行への評価が高まるとリテラシーが高まる」という逆因果は考えにくく、プライバシー経済に関する多くの先行研究でも、因果関係の厳密な識別までは行っていない(Norberg et al., 2007; Yamaguchi et al., 2020; 高崎晴夫, 2016など)。

以上のように、更なる研究による解明を待つ部分はあるものの、先行研究等で社会的価値を指摘されながら、普及があまり進んでおらず、かつ、定量的な分析も少ない情報銀行について、今後の普及促進に繋がる定量的なエビデンスが出されたのは本研究の貢献と考えている。

謝辞

本研究は、内閣官房「官民データの活用推進に係る調査研究」内で実施した研究の一部を論文化したものである。ここに深謝の意を表する。

尚、本稿は筆者らの個人的見解を示しており、所属する機関、関係機関、ならびに論文掲載先の見解とは一切関係しない。

付録1.インターネットリテラシーの調査項目

インターネットリテラシーの調査項目は次の10項目からなる。

-

1. インターネットを使って必要な情報を探すことができる

-

2. インターネット経由の情報に対して、真偽が判断できる

-

3. 自分はインターネットを使うことに精通している

-

4. 自分はインターネットで情報を探すことに関して知識が深いと思う

-

5. インターネットで知ったことを、後で本等で確認することがある

-

6. インターネット上で噂を聞いた時には、それがどのくらい根拠があるかを確認している

-

7. インターネット上で対立する意見があるときは、いつも両方の言い分を見比べて、それぞれの良し悪しを判断するようにしている

-

8. インターネットを通じて新しい知り合いを作ることができる

-

9. インターネットを通じて見知らぬ人とのコミュニケーションを持つようにしている

-

10. インターネットを用いて積極的にコミュニケーションを行うことができる

Footnotes

1 国際大学グローバル・コミュニケーション・センター准教授

2 国際大学グローバル・コミュニケーション・センターリサーチアシスタント

3 国際大学グローバル・コミュニケーション・センターリサーチアシスタント

4 国際大学グローバル・コミュニケーション・センター教授

5 国際大学グローバル・コミュニケーション・センター講師

6 武蔵大学社会学部教授

7 静岡大学学術院情報学領域准教授

8 内閣官房が定義するPDSは次の通り。「PDS(Personal Data Store)とは、他者保有データの集約を含め、個人が自らの意思で自らのデータを蓄積・管理するための仕組み(システム)であって、第三者への提供に係る制御機能(移管を含む)を有するもの。運用形態としては、個人が自ら保有する端末等でデータを蓄積・管理する(事業者は本人の同意によりデータを活用できる)分散型と、事業者が提供するサーバ等でデータを蓄積・管理する(個人は当該事業者にデータの蓄積・管理を委託する)集中型がある。」(内閣官房 2017: 9)

9 尚、これらインターネットリテラシーとデータリテラシーの相関係数を確認したところ、0.5248であった。また、下位尺度については、インターネットリテラシー内での相関係数の最大値が0.7332、最小値が0.0154であり、データリテラシー内での相関係数の最大値が0.6799、最小値が0.0650であった。さらに、インタネットリテラシー・データリテラシーすべての下位尺度については、相関係数の最大値が0.7332、最小値が-0.0526であった。

10 Ackerman & Reagle(1999)は、情報のセンシティビティが高ければ高いほど、その情報をオンラインサービスに提供する際の心理的障壁は大きくなることをアンケート調査から明らかにしている。

References

- Ackerman, M. S., Cranor, L. F., & Reagle, J. (1999, November). “Privacy in e-commerce: examining user scenarios and privacy preferences.” In Proceedings of the 1st ACM conference on Electronic commerce (pp. 1-8). ACM.

- Acquisti, A., Taylor, C., & Wagman, L. (2016). The economics of privacy. Journal of economic Literature, 54(2), 442-92.

- Bardi. M., et al. (2014). “Big Data security and privacy: A review,” China Communications 11(14), 135-145.

- Dommeyer, C. J., & Gross, B. L. (2003). What consumers know and what they do: An investigation of consumer knowledge, awareness, and use of privacy protection strategies. Journal of Interactive Marketing, 17(2), 34-51.

- Earp, J. B., & Baumer, D. (2003). “Innovative web use to learn about consumer behavior and online privacy.” Communications of the ACM, 46(4), 81-83.

- Erevelles, S., Fukawa, N., & Swayne, L. (2016). “Big Data consumer analytics and the transformation of marketing.” Journal of Business Research, 69(2), 897-904.

- Goodridge, P., & Haskel, J. (2015). How does big data affect GDP? Theory and evidence for the UK (No. 25156).

- 橋田浩一. (2017). 「分散PDSと情報銀行」『情報管理』60(4), 251-260.

- 伊藤直之. (2017). 「PDS/情報銀行の受容性と課題」, https://www.kantei.go.jp/jp/singi/it2/senmon_bunka/data_ryutsuseibi/detakatsuyo_wg_dai8/siryou1.pdf

- Keh, H. T., Nguyen, T. T. M., & Ng, H. P. (2007). “The effects of entrepreneurial orientation and marketing information on the performance of SMEs.” Journal of business venturing, 22(4), 592-611.

- Ketelaar, P. E., & van Balen, M. (2018). “The smartphone as your follower: The role of smartphone literacy in the relation between privacy concerns, attitude and behaviour towards phone-embedded tracking.” Computers in Human Behavior, 78, 174-182.

- 高口鉄平. (2019). 「受容されやすいデータの活用方法について」, https://www.kantei.go.jp/jp/singi/it2/detakatuyo_wg/dai7/siryou2-1.pdf

- Krishnamurthy, B., Naryshkin, K., & Wills, C. (2011, May). “Privacy leakage vs. protection measures: the growing disconnect.” In Proceedings of the Web (Vol. 2, No. 2011, pp. 1-10).

- McKinsey Global Institute. (2011). Big data: The next frontier for innovation, competition, and productivity. https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/big-data-the-next-frontier-for-innovation

- Metzger, M. J. (2006). “Effects of site, vendor, and consumer characteristics on web site trust and disclosure.” Communication Research, 33(3), 155-179.

- 元橋一之. (2016). 「日本の製造業におけるビッグデータ活用とイノベーションに関する実態」『RIETI Policy Discussion Paper Series』16-P-012.

- 内閣官房. (2017). 『データ流通環境整備検討会 AI、IoT時代におけるデータ活用ワーキンググループ 中間とりまとめ』https://www.kantei.go.jp/jp/singi/it2/senmon_bunka/data_ryutsuseibi/dai2/siryou2.pdf

- 内閣官房. (2019). 『データ流通・活用ワーキンググループ 第二次とりまとめ』https://www.kantei.go.jp/jp/singi/it2/detakatuyo_wg/pdf/report.pdf

- Norberg, P. A., Horne, D. R., & Horne, D. A. (2007). The privacy paradox: Personal information disclosure intentions versus behaviors. Journal of consumer affairs, 41(1), 100-126.

- Reinsel, D., Gantz, J., & Rydning, J. (2018). “DataAge 2025: The Digitization of the World.” IDC White Paper, 1-28.

- Smith, M., Szongott, C., Henne, B., & Von Voigt, G. (2012, June). “Big data privacy issues in public social media.” In 2012 6th IEEE International Conference on Digital Ecosystems and Technologies (DEST) (pp. 1-6). IEEE.

- 庄司昌彦. (2019). 「我が国におけるデータ活用に関する意識調査」, https://www.kantei.go.jp/jp/singi/it2/detakatuyo_wg/dai6/siryou1.pdf

- 総務省. (2013). 『平成25年版 情報通信白書』

- 総務省. (2017a). 『平成29年版 情報通信白書』

- 総務省. (2017b). 「情報通信審議会 『IoT/ビッグデータ時代に向けた新たな情報通信政策の在り方』第四次中間答申」

- 砂原秀樹・山内正人・金杉洋・柴崎亮介. (2014). 「『情報銀行』構想とその技術的課題」『マルチメディア,分散,協調とモバイル(DICOMO2014)シンポジウム』

- 高崎晴夫. (2016). 「パーソナライズド・サービスに対する消費者選好に関する研究」『情報通信学会誌』34(3), 25-39.

- Van Bruggen, G. H., Smidts, A., & Wierenga, B. (2001). “The powerful triangle of marketing data, managerial judgment, and marketing management support systems.” European Journal of marketing, 35(7/8), 796-816.

- White, H. (1980). “A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity.” Econometrica: Journal of the Econometric Society, 817-838.

- Yamaguchi, S., Oshima, H., Saso, H., & Aoki, S. (2020). “How Do People Value Data Utilization?: An Empirical Analysis Using Contingent Valuation Method in Japan.” Technology in Society, 62(101285), 1-9.

- 叶少瑜, 歳森敦, & 堀田龍也. (2016). 「大学生のメディア/ソーシャルメディア使用とネット・リテラシーとの因果関係, 及び社会的スキルと性別の効果」『日本教育工学会論文誌』40(3), 165-174.

- Zhang, D. (2018, October). “Big data security and privacy protection.” In 8th International Conference on Management and Computer Science (ICMCS 2018). Atlantis Press.