特集 現代の日本企業(家)に求められている役割と意義:経営哲学からのアプローチ

企業家像に関する一考察― CxO活用の観点から ―

2023 年 19 巻 2 号 p. 28-38

詳細

2023 年 19 巻 2 号 p. 28-38

ユニコーン企業の存在感が増すにつれて、スタートアップ企業を研究する意義は年を経るごとに高まっている。本稿では、まずスタートアップ企業の研究に関連する実務の現状を整理する。今後のスタートアップ企業における企業家像に関する研究課題を明らかにするために、CxOに関するレビューを行い、研究者と実務家の間にスタートアップ企業に関する共通の基盤を構築するための問題点を確認する。

今日の企業家像が一体どのようなものかは再考の時期に来ている。その大きな理由のひとつが、近年、スタートアップ企業、その中でも、特にユニコーン企業が幅広い関心を集めていることにある。これまでのアントレプレナーシップに関する文献は10億ドル規模のスタートアップに焦点を当ててこなかった(Sussan and Acs, 2017)。

世界のユニコーン企業(創業10年以内、時価総額10億ドル以上、非上場のベンチャー企業)は近年、急増している。2014年には100社未満だったユニコーン企業の数は、2019年1月には310社、2022年2月時点で1000社を超え、2022年6月末時点で1170社となった。ユニコーン企業の約半数がアメリカの企業628社(1位)であるのに対して、日本におけるユニコーン企業はわずか6社(17位)1)である。アジア諸国と比較しても、中国174社(2位)はもちろん、インド68社(3位)、韓国15社(10位)、韓国シンガポール13社(11位)、香港7社(14位)、インドネシア6社(同17位)と数が少なく、スタートアップの事業環境の充実とは程遠い状態にあるといえる。また現在では、デカコーン企業(時価総額100億ドル以上)2)やヘクトクトコーン(時価総額1000億ドル以上)3)も誕生している。ユニコーン企業は、AI、Fintech、インターネットソフトウェア・サービス、ヘルスケアなどビジネスの世界で幅広い産業や市場カテゴリーを提供している。

ユニコーン企業に対する実務家やメディアの関心が高まる一方で、ユニコーン企業に焦点を当てた研究は、まだ少ない。ユニコーン企業やガゼル企業4)という存在は多くのスタートアップ企業の中でも稀有な存在であり、このようなサンプルは非常に代表性が低く、こうした企業の研究に基づく概念や一般化は適切とは言えないものの(Aldrich and Ruef, 2018)、ユニコーン企業は、新興企業のスケールアップを研究するための有用な事例を提供している(Desantola and Gulati, 2017)。スタートアップ企業がユニコーンの地位に到達する速度と相関する要因を特定するためには、スケールアップの速度に影響を与える可能性のある内部および外部の要因を明らかにしていく必要がある(Kotha,Shin, and Fisher, 2022)。

日本のユニコーン企業が少ない理由について、一般的に、起業人材の不足や投資額の少なさが指摘されている。起業人材の不足や投資額の少なさは、過去のベンチャーブームのたびに繰り返し指摘されている(井熊, 1977; 川名, 2014)。

なぜ日本でスタートアップ企業が創出・成長しないかについて、政府も近年、環境要因についての問題を認識し、さまざまな省庁で検討している。成長戦略会議5)では、ひとつの論点としてスタートアップの誕生・規模拡大の環境整備をおこなっていくために、特別買収会社(Special Purpose Acquisition company: SPAC)による上場方法、特定投資家の範囲の拡大のための諸制度の整備、スタートアップ人材の育成・起業家教育、スタートアップ・エコシステムの構築6)などが検討された。また経済産業省の産業構造審議会経済産業政策新機軸部会でも、日本のスタートアップエコシステムは、好循環が生まれていない状況にあり、人材・事業・資金に関連した課題と論点が挙げられている7)。

2.1 起業人材の不足各国の起業活動の実態・影響を把握するための調査であるグローバル・アントレプレナーシップ・モニター(Global Entrepreneurship Monitor : GEM)によると、日本の起業活動指数(Total Entrepreneurial Activities: TEA)はレベルA(1人あたりGDP4万ドル以上の19カ国)の国々の中で低水準の状態にある(表1参照)。起業に関する意識調査では、6項目中3項目が調査対象47ヵ国中最下位となっている(GEM, 2022)。

| 10段階 | 順位(19ヵ国) | |

|---|---|---|

| A1. Entrepreneurial Finance | 4.6 | 17 |

| A2. Ease of Access to Entrepreneurial Finance | 4.7 | 14 |

| B1. Government Policy: Support and Relevance | 4.7 | 11 |

| B2. Government Policy: Taxes and Bureaucracy | 4.5 | 11 |

| C. Government Entrepreneurial Programs | 4.8 | 14 |

| D1. Entrepreneurial Education at School | 2.1 | 19 |

| D2. Entrepreneurial Education Post-School | 4.9 | 13 |

| E. Research and Development Transfers | 4.4 | 16 |

| F. Commercial and Professional Infrastructure | 4.5 | 19 |

| G1. Ease of Entry: Market Dynamics | 7.0 | 3 |

| G2. Ease of Entry: Burdens and Regulation | 4.6 | 18 |

| H. Physical Infrastructure | 7.1 | 11 |

| I. Social and Cultural Norms | 3.6 | 19 |

出典:GEM (2022) ”Global Entrepreneurship Monitar 2021/2022”を基に作成

特に起業「学校での起業家教育」、「社会的・文化的規範」の評価が低くなっており、日本の経済産業省、内閣府や文科省などでも、起業家教育の必要性が提起されている。起業家には、創造的思考力、チームワーク、リスクマネジメント、不確実性への対応など、さまざまなスキルや能力が必要となり、起業家教育では単なる知識の教育ではなくアントレプレナーとしてのマインドセットの育てることが重要となる(OECD, 2009; Kruger, 2009)。

また日本では、事業機会を追求するために起業する事業機会型起業と、起業以外に選択肢がなく必要に迫られて起業する生計確立型起業家を比較すると、相対的に生計確立型起業家が多い(GEM, 2018)。日本政策金融公庫による調査でも、パートタイム起業家・意図せざる起業家の割合が多いことが示されている8)。

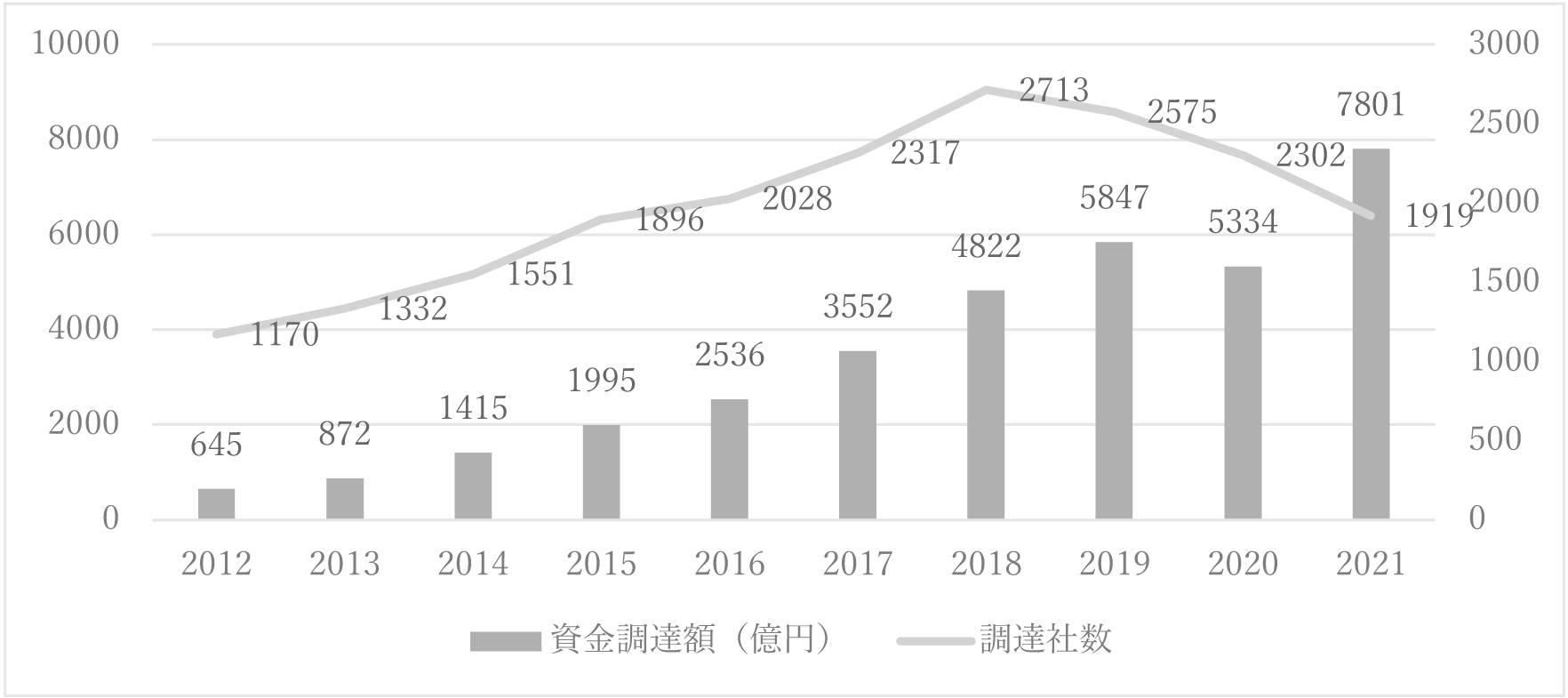

2.2 投資額・資金の流動性の不足日本における2021年の資金調達額は7,801億円であり、リーマンショック以前を上回る過去最高額となった。日本国内の資金調達額の中央値は上昇傾向にあり、資金調達の大型化が進んでいる。日本に籍を置くベンチャーキャピタル(VC)等による新規ファンド組成数は55本・2,447億円で2016年以降横ばいの水準である。海外からの出資を含むと合計で100を超えるファンドの組成が発表され、組成額1,000億円を超えるファンドも4つ9)誕生した10)。

日本のスタートアップの多くはExitについてIPOの方向で考えている企業が多数を占めており、M&Aの計画が少ない11)。実際にIPOについては、直近3年で継続して増加していて、スタートアップに携わるビジネスパーソンが口を揃えて転換点と呼ぶ2018年のメルカリのIPO以降、1,000億円上場企業が継続的に誕生している。一方、M&Aは、2021年のPaypalによるPaidyの買収(買収額3,000億円)など、緩やかに増加している12)。

こうした状況について、ベンチャービジネスやスタートアップについてレポートを出しているVEC、INITIAL、STARTUP DBは、それぞれ2021年はスタートアップにとって大きな成長機会をもたらした年だったと評価している。実際に、海外ファンドや米国企業によるM&Aなど、海外からの資金の流入も増加しており、新しい「勝ち筋」が見えてきた年だったと言えよう。

CB Insightsの世界スタートアップ資金調達動向の調査13)によると、2021年の世界のスタートアップの資金調達額は、2020年の2940億ドルから2倍以上に増加し、過去最高の6,210億ドルとなった。M&Aも世界で初めて1万件を超え、2020年比で58%増加した。

2022年に入り、金融引き締めによるハイテク株の下落などによって、スタートアップ企業に対する投資への減速が鮮明になりつつある。第2四半期の世界のスタートアップ企業への資金調達額は1,085億ドルであり、前四半期比で23%減となり、四半期ベースでは過去10年間で最大の減少率となった14)。

しかし、この6四半期の資金調達額は過去最大であり、これまで集めてきた資金の投資先を求めて、VCは支援先のスタートアップ企業を探さねばならず、これまでよりもスタートアップ企業に対する精度の高い成長支援が必要となる。

2.3.1 国レベルでのスタートアップ・エコシステムGEM調査の起業活動指数で、日本と同様の低水準であったフランスでは、2021年に資金調達額・資金調達件数が、126億ユーロ・1,222件(2020年は53億ユーロ・1060件)15)となり、一件当たりの調達額が大幅に拡大している。そして、2022年6月末までに25社のユニコーンが誕生している。

フランスでは「la French Tech(フレンチテック)」と呼ばれるICT企業家支援・スタートアップ支援が実施されるなど、イノベーションエコシステムの確立を目指した産業クラスター政策がとられてきた。2017年には、パリ13区に欧州最大のスタートアップのインキュベーション施設「Station F」が設立された。この施設には、約1000社のスタートアップ企業が入居しており、フランス国内の企業だけではなくFacebook、Google、Microsoftなどの26のパートナー企業が提供するアクセラレータープログラムが実施されている。

フレンチ・テック立ち上げの目的は、スタートアップ支援のコミュニティ形成と、国全体でのスタートアップ・エコシステムの発展を目指すという目標を共有しつつ、地域間での競争メカニズムを導入し、拠点や地方のクラスターなど各地のエコシステムのネットワーク化を図り、地域間連携の促すことにある(片岡, 2019)。

日本でも、このフレンチテックをモデルにして「J-Startup」が2018年に始動した。フレンチテックでは地方都市でも支援プラットフォームの整備が進んでいるのに対して、J-Startup選抜企業のほとんどが東京の企業16)であり、全国的なネットワークの展開が課題となっている(石川, 2018)。

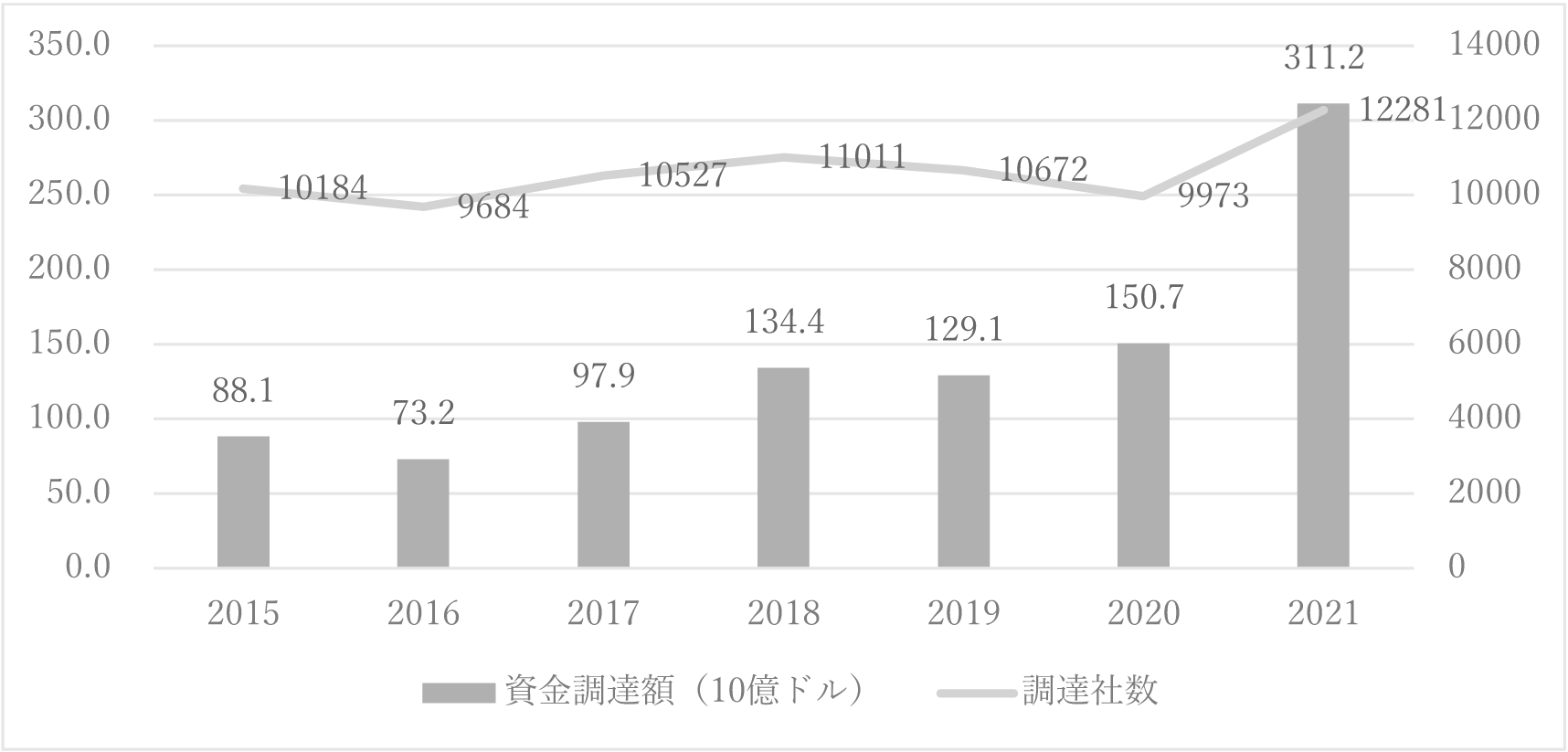

2.3.2 SPACアメリカにおける資金調達額は、3,112億ドル(12,281件)に達し、史上最大を記録した(図2参照)。これは、日本の資金調達額の約45倍にあたる17)。アメリカの投資動向の特徴は、Exitの大部分をM&Aに占めている18)ことにある。

出典:CB Insights (2022) “State Of Venture 2021”より作成

アメリカでは金融緩和による資金の流入によって、2020年Q3から2021年にかけてIPOによるExitが増加した。またSPACによる上場は2020年Q4から2021年の初めにかけて爆発的に増加し、2021年のSPAC登録件数は558件になった。

日本でも、こうした状況を受けて、上述したようにSPACを運用可能にすべきという議論が存在する19)。SPACを活用した上場には従来のIPOに比べて相対的な優位性20)が存在すると言われていたが、米証券取引委員会(SEC)は、SPACの一連の取引の結果が伝統的なIPOと同じであるとして、SPACの開示書類について原則、虚偽記載等の責任を負う旨の改正を提案している(Pinedo, Hirshberg, and 藤井, 2022)。

2.3.3 東京のスタートアップ・エコシステム近年、五反田にIT系スタートアップ企業、日本橋エリアに医療・ライフサイエンス系スタートアップ企業が集まるなどの動きを見せるなど、東京に一極集中という状態ではあるが、東京ではスタートアップ・エコシステム形成の動きが広がりつつある。

世界銀行東京開発ラーニングセンター(TDLC)のリーダーを務めるビクター・ムラス氏は、東京のスタートアップ・エコシステムを分析する上でニューヨークがより関連性の強い事例であり、本来、東京はニューヨーク21)と同レベルのポテンシャルを持つと指摘している。

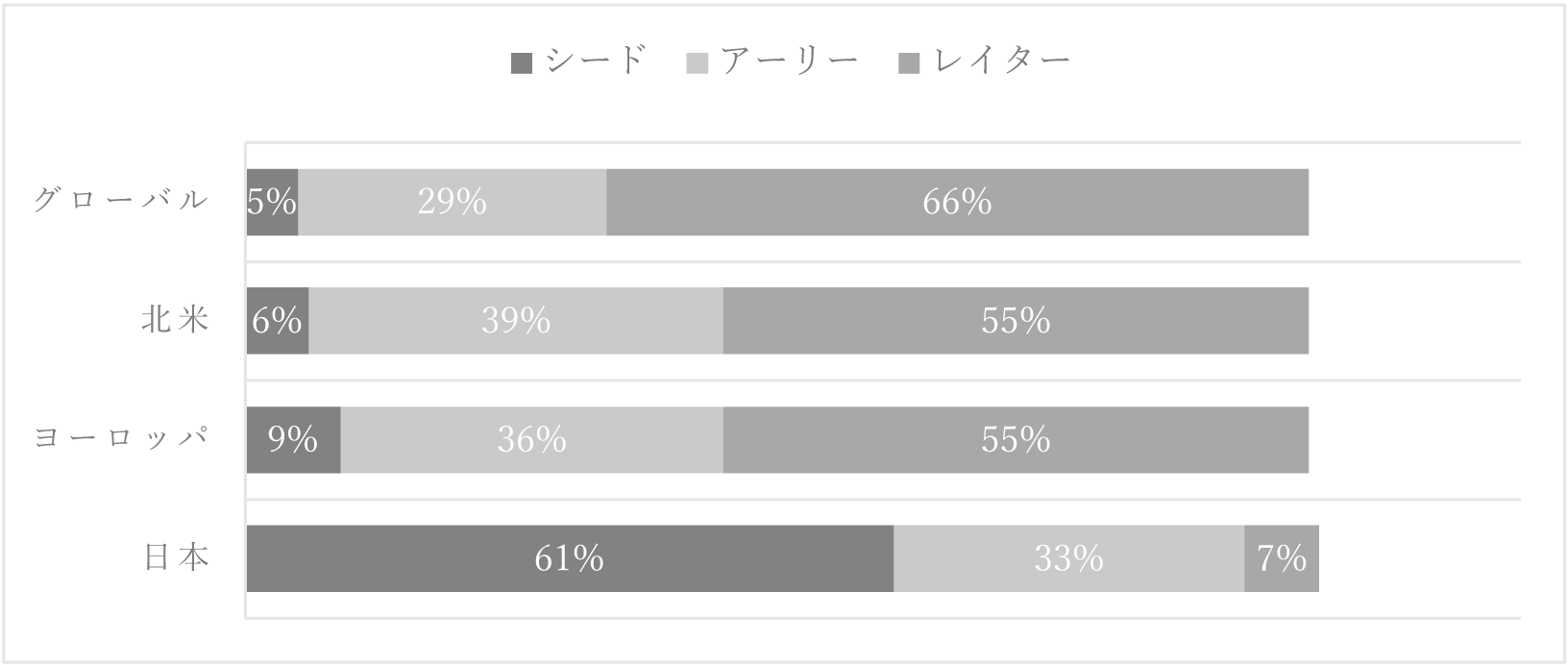

しかし、現状の東京は、アーリーステージに著しく偏っている(図3参照)。Mulasら (2021)は、資金提供を受けたスタートアップに関する入手可能なデータベースやその他のステークホルダーの公開情報から、調査対象とした事業体に基づくソーシャルネットワーク分析をおこなった。その分析によると、東京のエコシステムでは、エコシステムの70%が非専門的アクターに依存しているため、成長志向のスタートアップの具体的にニーズに対応するようには設計されておらず、国内志向が強い傾向にあることが示されている。

出典:Mulas et al. (2021) “Tokyo Start-up Ecosystem”より作成

スタートアップ・エコシステム22)は、注目を集めている現象ではあるものの、十分に理論化されているとは言えない(Spigel, 2017; Autio, Nambisan, Thomas, and Wright, 2018)。スタートアップ・エコシステムの分析を行うためには、起業家にとって重要な属性を特定し、その属性がどのように構成されうるかを認識することが重要となる。

Spigel (2017) は、スタートアップ・エコシステムが成功するためには、起業家支援組織、国が出資する起業家投資スキーム、大学の新しい技術・知識移転プログラムなどの新しい制度的特性が、補完的な社会・文化的特性に支えられていなければならないとし、エコシステムの構成要素のモデル化を行った。

また、スタートアップ・エコシステムの拡大プロセスでは、それらを促進するメカニズムについて、検討する必要があり、立ち上げプロセスにおけるモチベーション、コンセプト開発、機会開発から、スタートアッププロセスにおける水平的な知識スピルオーバー、ビジネスモデル、チームビルディング、スケールアップにおけるリソーシングやクラスター間の連携など、多くの促進プロセスが注目される(Autio et al., 2018)。

ここまで述べてきたように、新しい起業家の実践が急速に広がったことによって、スタートアップに関する研究範囲は広範かつ複雑になっている。スタートアップを研究する意義は年を経るごとに高まる一方だが、この分野の研究は実務家中心で、経営学における同対象へのアプローチは錯綜している。entrepreneurshipの訳語である「企業家/起業家」が指し示すものの共通点と相違点が極めて多義的であることも一例として挙げられよう。

こうした混同が生じる背景には、スタートアップ企業をとらえる際のさまざまな条件セットが、必ずしも日本の研究者、ひいては実務家の間に浸透していないという状況があると考えられる。ここでは、経営哲学学会第38回の統一論題報告に基づき、実務家の渡邉氏の発表を踏まえて、いくつかのリサーチクエスチョンを提示する。

起業家を取り巻く環境は上述したように、複雑になっており、渡邉氏は、現代のスタートアップ企業の経営の難易度は格段に上がっているため、Day1所謂、起業直後から起業家には経営能力が求められるようになってきていると指摘した。

渡邉氏の報告では、スタートアップは、① シリアル・アントレプレナーと呼ばれるTop Tier企業に属していたコンサルタント・ファンド・投資銀行出身の起業家が増加している、② 単純な利潤最大化ではなく、真の意味でのMission・Vision・Valueの追求姿勢が求められるようになっている、③ 求められる経営能力の水準が上がっているため、CxOの間での役割分担が重要になってきている、④ 最高財務責任者(CFO)にトップクラスの投資銀行・ファンド出身者がCFOとしてスタートアップに流れている、⑤ クレディビリティーを担保する社外役員の存在が重要である、といった点が指摘された。本稿では、筆者自身の発表内容のテーマである新たな企業家像としてのCxO23)の役割を、概観する。

3.1 CEOからTMTへ1980年代半ば以降、アメリカの大企業のトップマネジメントの構造は根本的に変化した。最高経営責任者(CEO)直属の管理職の数は倍増したが、それはゼネラルマネージャーではなく、主に機能的マネージャーであり、その結果、企業は事業範囲の集中、情報技術への投資、経営陣の再編成を同時に行ったことが示唆される(Guadalupe, Li, and Wulf, 2014)。このように欧米では、C-suteと呼ばれる経営陣の構成が、一般的になっている24)。

組織はトップマネジメントチーム(TMT)の反映であるというアッパーエシュロン・パースペクティブ(Hambrick and Mason, 1984)に基づく考え方によれば、TMTの役割は企業の成長において重要であり、起業家が新しい企業を創設するにあたって、どのようなトップチームの構成を取るかは非常に重要な問題となる。

TMTに関する研究は豊富だが、多くはCEOに関する研究(Ling, Simsek, Lubatkin, and Veiga, 2008; Hambrick and Quigley, 2014; Quigley and Hambrick, 2015)であり、CEOとTMTのインターフェイスの重要性が認識される一方で、CEOと他のCxOとの相互補完的な役割を定義するための枠組みについての研究(Georgakakis, Heyden, Oehmichen, and Ekanayake, 2022)や個々の機能的TMTメンバーが企業のパフォーマンスに与える影響についての研究は不十分である。

CEOとTMTの役割分担に関する研究の多くは、CEOがTMTの中で最も強力なリーダーであるという当然の仮定に基づいている。しかし、CxOのポストが増加している状況を考察するためには、機能的TMTメンバーの役割とCEOとの相互作用がどのように構築され、構造的に特徴に影響されるかを明らかにする必要がある(Georgakakis et al., 2022)。

例えば、CEOの報酬が企業全体の業績と連動しているという暗黙の前提で行われてきたが、経営幹部の報酬への注目は少ない。実際にCEOと経営幹部が受け取る報酬には明らかな相違があり、TMTに提供される報酬制度も、企業のパフォーマンスに影響を与えることが示唆されている(Carpenter & Sanders, 2002)。近年、実務上では、TMTの報酬の差異を考慮するケースが登場している。渡邉氏の指摘にもあったように、CxO間の報酬は、必ずしもCEOが最も高い訳ではない25)。

3.2 CEO以外のCxOに関する研究 3.2.1 CFOCEOについで、重要視されている役職がCFOである。2021年のIBMの調査で、今後3年間で、最も重要な役割を期待する経営層の役職としてCEOが挙げたのはCFOとCOOであり、経営層の中で最も密接なのがCEOとCFOの関係である(IBM, 2021)。今日のCFOは財務以外にも多くの責任を負っており、リスクマネジメント、コンプライアンス、M&A、デジタル化などCFOに求められるものは多様化している(Agrawal, Dinneen, and Seth, 2016)。

20世紀後半以降の、株主価値モデルという新しい規範の出現と企業活動における金融市場の重要性の高まりによって、アメリカでは財務責任者がより重要な役割を果たすようになった(Zorn, 2004)。スタートアップ企業にとっても、今後、CFOは、戦略的リーダーとしての役割がますます求められるようになると考えられる。

3.2.2 CIO、CTO、CDOCEO、CFO、最高執行責任者(COO)の企業における役割は依然として堅固であるが、デジタルとデータの重要性が増した現代では、最高情報責任者(CIO)、最高デジタル責任者(CDO)、最高マーケティング責任者(CMO)(もしくは最高プロセス責任者:CPO)といった新しい変革的な役割が登場している(Underwood, 2019)。

CIOは、情報システムの構築・運用を統括するポジションにあり、ICT発展によって重要性が増した役職である。アメリカでは1996年にIT管理改革法(通称、クリンガー・コーエン法)が制定されたことにより、CIOの設置が義務付けられた。

CIOの機能上の位置付けはCFOや最高技術責任者(CTO)と重複する部分がある。戦略的な情報管理は、多くの場合、CIO の責任と見なされているが、SOX法によってCFO の承認と評価が義務付けられたため、情報管理の上でCFOが主導的な役割を果たす必要が生じている(Green, 2007)。

企業は、IT の実装、運用、および保守が戦略的な活動であり、組織の全体的な目標に沿ったものでなければならないことを認識していおり、組織の目標、プロセス、人員、および技術に関する IT 関連の意思決定を、戦略レベルで説明することが重要となる(Saetang, Haider, 2012)。

また企業におけるIT導入の目的のひとつは、ビジネスプロセスの構築であり、ビジネスプロセスマネジメント(BPM)の設計と実行は、組織のパフォーマンスを左右する重要な要素である。組織は、BPMの手法、ツール、およびシステムを採用して、部門横断的なプロセスを中心に業務を設計する。このため、多くの場合、COO、CIO、CTOなどの上級管理職にBPMの説明責任を負わせることになる(Kratzer, Lohmann, Roeglinger, Rupprecht, and Muehlen, 2019)。

デジタルトランスフォーメーション(DT)を戦略課題の最上位に据え始めている企業では、DT活動を追求、実施し、組織全体の変化を促進するためにCDOを設置する企業が増えている。CDOを任明する企業はDT戦略を遂行するために十分な裁量を持つことのできるガバナンス構造とDTを進める上での組織内の相互依存関係を管理できる必要がある。

このように、CxOの種類が増加するにつれて、研究の範囲が拡大していくことが、予測される。その研究は多くは、CxOの種類ごとに、企業のパフォーマンスにおけるそれぞれの役職の役割や特性についての研究であるかもしれない。スタートアップ企業においては、多くの機能専門的な経営者がTMTとして協力し合い、企業の価値を向上していくことが求められるため、CxO間の関係性に着目した研究が、学術的にも経営実践的にも価値のある提案となりうる。

現在、各国でスタートアップに対する取り組みが加速しており、日々、スタートアップに関わる新たな知識・認識が生まれているため、スタートアップに関する経験的事実を同時に理解する必要がある。特に、TMTを構成するCxOの役職は多様化しているにも関わらず、それらを体系的におこなった研究は十分といえず、TMT内のCxOの役割が、ますます専門化と機能の明確化が進展していくことが想定される中で、研究領域を特定していく必要がある。

本稿のまとめと今後の方向性をいくつか提示する。

現代のスタートアップに関連する研究は、これまでのどの研究トピックにマッピングされるか。既存の理論の根底にある仮定はスタートアップが進化し続ける中、これまで、別々に議論され、必ずしも相互に交流がなく、分散化してしまっている各論を統合し、スタートアップ研究における共通の基盤を構築し、スタートアップ企業の経営にとって重要なファクターを洗い出すことで、より深い洞察が得られるかもしれない。

経営哲学学会第38回大会・統一論題における発表を引き受けていただき、今後の研究の方向性に関して、多くの示唆を与えて下さったKUSABI代表パートナーである渡邉佑規氏に感謝いたします。