Abstract

DPC/PDPS(Diagnosis Procedure Combination / Per-Diem Payment System)における機能評価係数IIは、「DPC/PDPS参加による医療提供体制全体としての効率改善等へのインセンティブを評価したものである」とされている。本報告では、この機能評価係数IIが経営におけるインセンティブとなっているか、2019年度DPC対象病院であり、かつ、同一形式で損益計算書が公開されている公営企業病院を対象として検討した。分析方法は100床あたり医業収益、医業費用、医業収支差額、経常収支差額を目的変数、機能評価係数IIの内訳を説明変数とした重回帰分析を用いた。

その結果、機能評価係数IIは、全体としては医業収益、医業費用共に有意にプラスに影響していたが、傾きの差からは十分なインセンティブには至っていないことが分かった。また、係数別には、カバー率係数は医業収支差額、経常収支差額の双方に、定量評価係数(小児以外)は医業収支差額に、複雑性係数、定量評価係数(小児)は経常収支差額にプラスに影響しているが、保険診療係数は有意な収支差額への影響を意味する係数とはなっていなかった。さらに、効率性係数にみられる在院日数短縮の努力が、現状の経営実態に対してはマイナスに影響しており、経営には結びついていない状況にあることが分かった。原価計算を行うこと等により費用も考慮したより適正な係数として検討することが、導入の目的である効率改善等へのインセンティブにつながるものと考える。

Translated Abstract

The function evaluation coefficient II in DPC / PDPS is said to be “an evaluation of incentives for improving the efficiency of the entire medical care provision system by participating in DPC / PDPS.” In this report, I examined whether this function evaluation coefficient II is an incentive for management, targeting hospitals subject to DPC in 2019, and public enterprise hospitals whose income statement is published in the same format. The analysis method used multiple regression analysis with medical practice revenue per 100 beds, medical practice costs, medical practice balance, and current account balance as objective variables, and the breakdown of function evaluation coefficient II as explanatory variables.

As a result, it was found that the function evaluation coefficient II had a significant positive effect on both medical practice revenue and medical practice cost as a whole, but did not reach a sufficient incentive from the difference in slope. By coefficient, the coverage coefficient has a positive effect on both the medical balance and the current balance, the quantitative evaluation coefficient (other than children) has a positive effect on the medical balance, and the complexity coefficient and the quantitative evaluation coefficient (children) have a positive effect on the current balance. However, the insurance medical treatment coefficient did not mean a significant effect on the balance. Furthermore, it was found that the efforts to shorten the length of hospital stay, which are seen in the efficiency coefficient, have a negative effect on the current management situation and are not linked to management. We believe that considering costs as a more appropriate coefficient by calculating costs will lead to incentives for efficiency improvement, which is the purpose of introduction.

I はじめに

DPC/PDPS(Diagnosis Procedure Combination/Per-Diem Payment System)は、2003年4月に導入された急性期入院医療を対象とした診断群分類に基づく1日あたり包括払い制度である。対象は2020年4月1日現在1,757病院、483,180床となっており、令和元年(2019年)医療施設調査1)における一般病床を有する全病院5,786病院の30.4%、887,847床の54.4%を占めるに至っている。

診療報酬は包括評価と出来高評価に分かれており、包括評価は基礎係数(医療機関群ごと)、機能評価係数I、機能評価係数II、激変緩和係数(激変緩和係数は改定年度のみ)からなっている。このほかにDPC/PDPS制度の円滑導入という観点から調整係数が設定されていた経緯があり、機能評価係数のみでは対応できていない病院機能の評価の補正として、制度導入前後で診療行動を変えない(同じ状態の患者に対して同じ診療を実施した)と仮定した場合、病院全体に対する診療報酬総額(収入)が変わらないように設定された補正用の係数であった。その後、2010年度診療報酬改定において、調整係数の一部が置き換わる形で新しい機能評価係数が機能評価係数IIとして設定され、段階的に置き換えが進み2018年度からは完了により終了している。

この機能評価係数IIは、「DPC/PDPS参加による医療提供体制全体としての効率改善等へのインセンティブ(医療機関が担うべき役割や機能に対するインセンティブ)を評価したものである」とされている2)。

本報告では、機能評価係数IIが医療提供体制全体としての効率改善等へのインセンティブとなっているか、経営情報が公開されている地方公営企業病院の損益計算書を対象に検討することを目的とした。

II 方法

2019年度DPC対象病院であり、かつ、同一形式で損益計算書が公開されている公営企業病院を対象として検討を行った。2019年度の公営企業病院総数は867、このうち想定企業会計(従前は公営企業会計として特別会計を設置していたが公営企業会計を廃止し一般会計等において清算及び地方債の償還を行っている場合等において、これに係る一切の収支は一般会計等から分別し、当該事業に係る公営企業会計が設けられているものと想定した事業会計3))102病院、民間等団体に管理させる指定管理者(代行制16病院、利用料金制62病院)、診療開始前等の整備事業等6病院の計186病院を除いた681病院のうち、DPC対象である287病院を対象とした。

機能評価係数IIは、中央社会保険医療協議会診療報酬調査専門組織(入院医療等の調査・評価分科会)での機能評価係数IIの内訳(医療機関別)平成31年(2019年)4月1日時点4)から、保険診療係数、効率性係数、複雑性係数、カバー率係数、救急医療係数、地域医療係数(体制評価係数、定量評価係数(小児)、定量評価係数(小児以外))の8項目、損益計算書は令和元年度(2019年度)地方公営企業年鑑第3章事業別6.病院事業5)を用い、病床100床あたりに換算した数値とした。

分析は100床あたり医業収益、医業費用、医業収支差額、経常収支差額を目的変数、機能評価係数IIの内訳を説明変数とした重回帰分析(増減法)を用いた。

III 結果

1 100床あたり医業収支差額、経常収支差額と機能評価係数IIの状況

対象とした287病院における100床あたり医業収支差額の平均は-2億5,255.1万円±2億3,158.6万円、最小値は-15億6,875.7万円、最大値は2億2,390.4万円で、医業収支での黒字は17病院(5.9%)となっていた。100床あたり経常収支差額は平均-6,729.2万円±1億3,458.0万円、最小値-7億187.5万円、最大値は2億6,682.5万円で、黒字は97病院(33.8%)であった。医業収支、経常収支の平均値はいずれもマイナスとなっており、差は1億8,525.9万円となっていた(表1、図1)。

機能評価係数IIを内訳別にみてみると、保険診療係数は平均0.0160±0.0002、効率性係数0.0167±0.0056、複雑性係数0.0155±0.0064、カバー率係数0.0141±0.0071、救急医療係数0.0168±0.0079、体制評価係数0.0086±0.0035、定量評価係数(小児)0.0070±0.0065、定量評価係数(小児以外)0.0063±0.0051となっていた。平均値は救急医療係数、効率性係数が高く、次いで保険診療係数、複雑性係数、カバー率係数、体制評価係数、定量評価係数(小児)、定量評価係数(小児以外)の順となっていた。標準偏差は救急医療係数0.0079、カバー率係数0.0071、定量評価係数(小児)0.0065、複雑性係数0.0064が大きく、保険診療係数は0.0002と小さくなっていた。(表2、図2)

2 機能評価係数IIと収支差額の関係

1)収支差額と係数合計の相関と単回帰

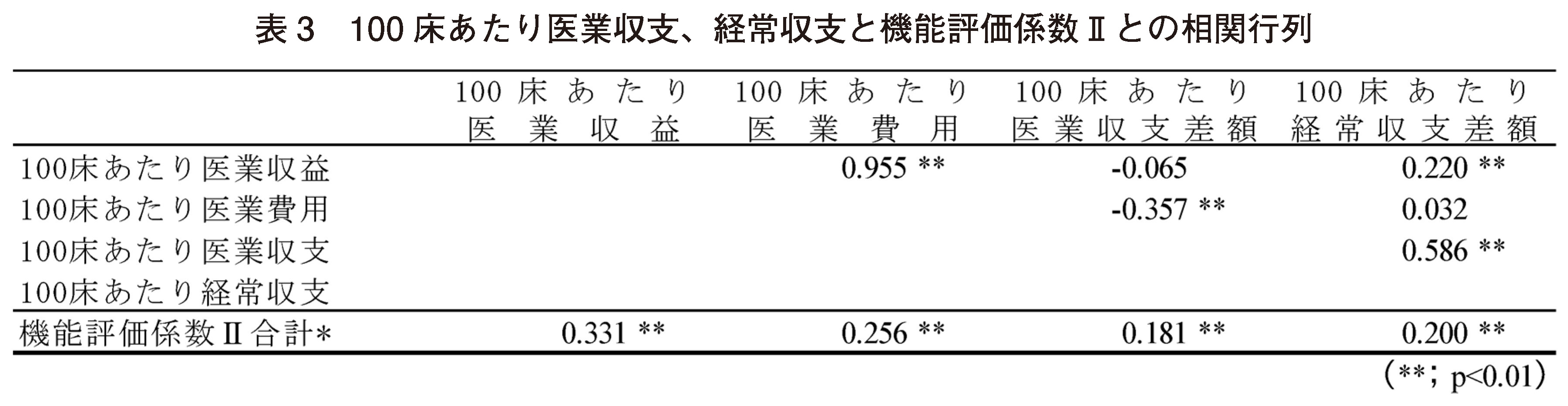

各指標の相関をみると、100床あたり医業収益は医業費用との間に0.955の強いプラスの、経常収支差額とに0.220のともに高度に有意な相関がみられた。100床あたり医業費用は医業収支差額との間に-0.357、100床あたり医業収支差額は経常収支差額とに0.586の高度に有意な相関がみられた。医業収益は医業費用にプラス、医業費用は医業収支差額にマイナスの相関を持つ。また、機能評価係数IIの合計値は100床あたり医業収益、医業費用、医業収支差額、経常収支差額にそれぞれ0.331、0.256、0.181、0.200のプラスの高度に有意な相関がみられた(表3)。

機能評価係数の合計値は収益、費用、収支差額と有意なプラスの相関を有していたことから、2 変数の関係を直線の関数式によって近似的に表現すると、100床あたり医業収益については、傾き11,466,547(以下単位は千円)、切片1,237,743、100床あたり医業費用は傾き9,476,815、切片1,691,319、100床あたり医業収支差額では1,989,731、-453,576、100床あたり経常収支差額1,274,597、-196,066となっており、傾きは医業費用より医業収益が大きくなっていた(表4)。

2)機能係数IIと医業収支

100床あたり医業収支差額と機能評価係数IIの相関を求めると、保険診療係数-0.068、効率性係数-0.251、複雑性係数0.067、カバー率係数0.146、救急医療係数0.081、体制評価係数0.207、定量評価係数(小児)0.169、定量評価係数(小児以外)0.256となり、効率性係数はマイナスに、体制評価係数、定量評価係数(小児)、定量評価係数(小児以外)はプラスに高度に有意、カバー率係数はプラスに有意な相関を有していた。

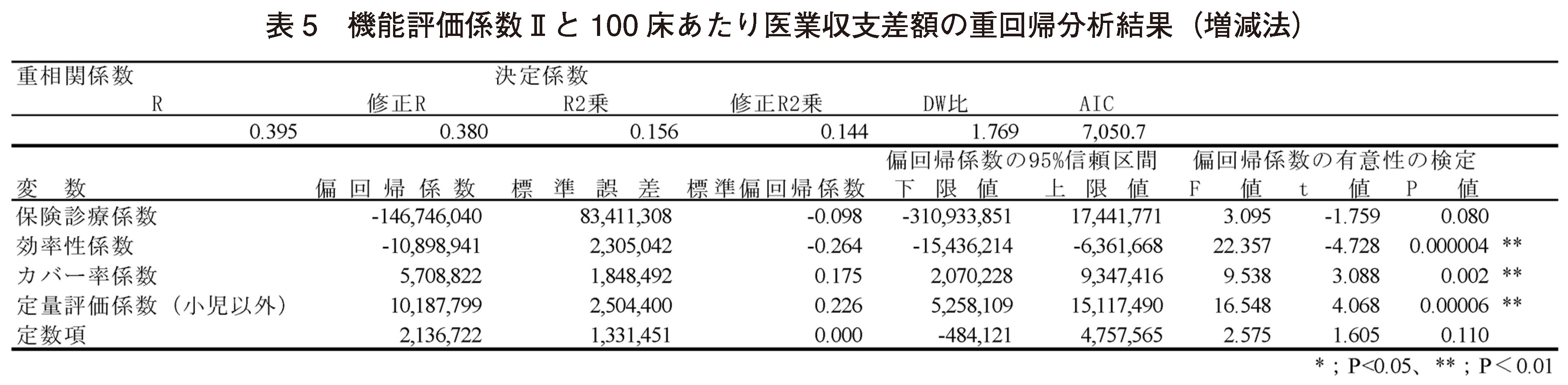

投入基準、除去基準p値ともに0.20とした増減法を用いた重相関係数Rは0.395、修正Rは0.380、決定係数R2は0.156、修正R2は0.144となった。回帰式の有意性はF値13.056でp<0.001であった。偏回帰係数は効率性係数-10,898,941(p<0.001)、カバー率係数5,708,822(p=0.002)、定量評価係数(小児以外)10,187,799(p<0.001)の3変数が効率性係数はマイナスに、他はプラスに有意であった(表5)。

3)機能係数IIと経常収支

100床あたり経常収支差額と機能評価係数IIの相関行列を求めると、保険診療係数-0.069、効率性係数0.007、複雑性係数0.087、カバー率係数0.144、救急医療係数-0.047、体制評価係数0.141、定量評価係数(小児)0.219、定量評価係数(小児以外)0.209となり、カバー率係数、体制評価係数は有意な、定量評価係数(小児)、定量評価係数(小児以外)が高度に有意なプラスの相関を有していた。

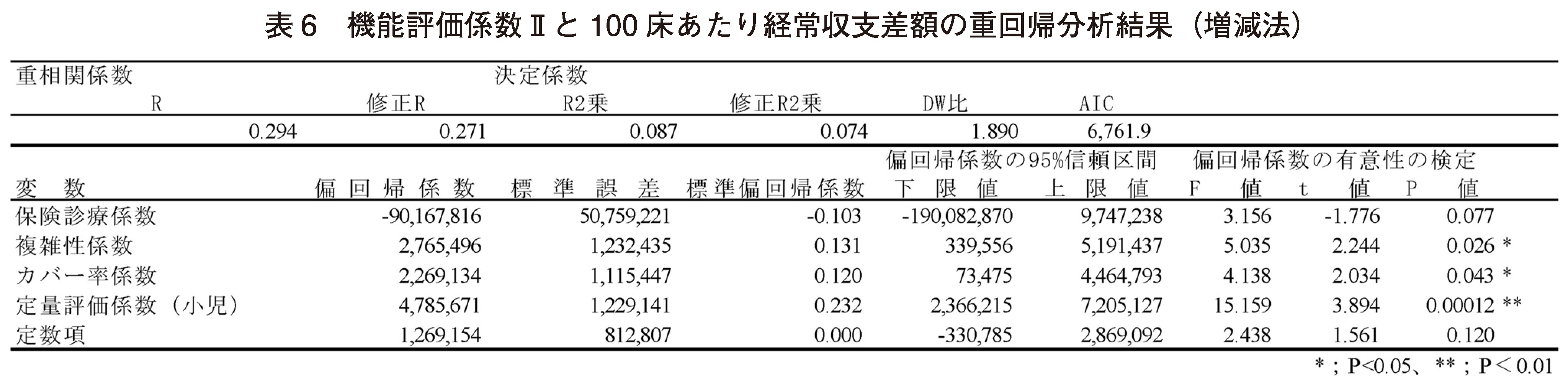

重相関係数Rは0.294、修正Rは0.271、R2=0.087、修正R2は0.074となっていた。回帰式の有意性はF値=6.682、p<0.001であった。偏回帰係数は複雑性係数2,765,496(p=0.026)、カバー率係数2,269,134(p=0.043)、定量評価係数(小児)4,785,671(P<0.001)の3変数がプラスに有意であった(表6)。

IV 考察

1 100床あたり医業収支差額、経常収支差額、機能評価係数IIの状況

分析対象病院における100床あたり医業収支差額の平均値は-2億5,255.1万円、経常収支差額は-6,729.2万円で、いずれも赤字であり、医業収支差額では94.1%、経常収支では66.2%が赤字病院という現状であった。医業収支差額の最頻値は100床あたり-3億円から-2億円の範囲が76病院(26.5%)、-2億円から-1億円が68病院(23.7%)と、合わせて半数を占めていた。経常収支差額では、0から5,000万円の範囲が64病院(23.7%)、-5,000万円から0までが57病院(19.9%)で、経常収支差額がゼロをはさむ経営状況の病院が多かった。2019年(令和元年)度総務省公立病院の経営状況6)によると、経常収支では62.8%の病院が赤字であったことから、今回分析対象としたDPC/PDPS導入病院も同様の傾向にあることが分かる。

機能評価係数IIの合計値は平均0.1010、標準偏差0.0211であり、最小値は0.0414、最大値0.1522で病院間の係数に0.1108の差があった。内訳別に係数の平均値をみると、救急医療係数が最も高く0.0168、次いで効率性係数0.0167、保険診療係数0.0160となっており、定量評価係数(小児)0.0070、定量評価係数(小児以外)0.0063が低くなっていた。特記すべきことは保険診療係数で、278病院(96.9%)が最大値の0.0160であったことであり、適切なDPCデータの作成、病院情報を公表する取り組み、保険診療の質的改善に向けた取り組みが行われている係数としてのインセンティブは95%以上の病院が受けている現状にあり、むしろ実施されていない病院が減算されるようにみられる点である。

定量評価係数(小児)、定量評価係数(小児以外)は変動係数が大きく病院によって差が出ている状況がみられ、それぞれの係数が0.003未満の病院が102病院(35.5%)、94病院(32.8%)と、病院により地域における患者のシェア状況に違いあることが分かる。また、カバー率係数も変動率0.504、救急医療係数0.470と、全DPC数に占める年間12症例数以上算定しているDPC数で示される様々な疾患に対応できる総合的な体制、入院後2日間までの包括範囲出来高点数(出来高診療実績)と診断群分類点数表の設定点数との差額の総和で表される救急医療(緊急入院)の対象となる患者治療に要する資源投入量の乖離による病院の係数の差が、真に経営へのインセンティブに結び付いているかの検討が係数側からの要因となる。

2 機能評価係数IIと収支差額の関係

機能評価係数IIの合計値と医業収益の間にはr=0.331、医業費用とにはr=0.256の、いずれも高度に有意なプラスの相関を有していた。単回帰による回帰式を求めてみると、医業収益は傾き11,466,547、切片1,237,743、医業費用は傾き9,476,815、切片1,691,319となり、双方の直線の交点である損益分岐点は0.2280と算出される。一方で、結果から機能評価係数II合計値の全病院平均値は0.1010、最大値は0.1522であったことから、損益分岐点はこの値よりも大きくなっており、対象病院における医業収益、費用の現状からは機能評価係数IIの合計値が最大の病院であっても黒字化には結びつかないことになる。また、機能評価係数IIの合計値と経常収支差額の間にはr=0.200の高度に有意なプラスの相関を有しており、回帰式はy=1,274,597x-196,066となり、同様に経常収支差額がy=0となるx値は0.1538と算出できる。これは、機能評価係数IIがほぼ最大値の病院が損益分岐点に達することになる。

機能評価係数IIの合計値と医業収益、医業費用、医業収支差額、経常収支差額の間には有意なプラスの相関を有しており、機能評価係数の合計値は収益に結びついていることが分かったが、本分析の対象病院においては、現状の数値では黒字化にまでは至っていないことが考察できる。

3 各係数の収支差額への影響

医業収支差額と機能評価係数IIの内訳との重相関係数はR=0.395となっていたが、有意であった係数のうち、効率性係数の編回帰係数が-10,898,941、カバー率係数5,708,822、定量評価係数(小児以外)は10,187,799であり、医業収支差額には効率性係数がマイナスに、カバー率係数と定量評価係数(小児以外)がプラスに影響していることがわかった。地域における患者のシェア状況、全DPC数に占める年間12症例数以上算定しているDPC数という、様々な疾患に対応できる多くの診療科を有するような体制で、地域のシェアが高い病院が経営的にも評価されていることが分かった。一方で、在院日数の短縮努力を評価した効率性係数がマイナスに影響していることは、在院日数短縮の努力が、現状の経営実態に対してインセンティブにつながっていないことを意味しているものと考えられる。また、特に入院初期に多くの医療資源を投入しなければならない救急医療(緊急入院)の対象となる患者治療に要する資源投入量の乖離を評価した救急医療係数も有意に反映されていない状況である。

経常収支差額に対しても重相関係数は0.294と有意となっていたが、編回帰係数は複雑性係数2,765,496、カバー率係数2,269,134、定量評価係数(小児)4,785,671と、すべてプラスに影響していることが分かった。

カバー率係数は、医業収支差額、経常収支差額の双方に有意にプラスに影響している以外に共通する係数はなく、定量評価係数(小児以外)は医業収支に、1入院当たり医療資源投入の観点からみた複雑性係数、小児(15歳未満)患者について地域の患者のうちどの程度の割合を診ているかを表す定量評価係数(小児)の係数が経常収支にプラスに影響し、効率性係数は医業収支にマイナスに影響している。また、95%以上の病院で同じ係数を算定している保険診療係数は有意な収支差額への影響を意味する係数とはなっていない。

大学病院において機能評価係数IIと経営指標とを評価した結果7)によると、機能評価係数IIと帰属収支差額比率、人件費率、総負債率のいずれとも有意な相関を認めず、効率性指数に関与する平均在院日数、救急医療指数に関与する救急車搬送件数が有意とのことからも、機能評価係数IIは関連する「業務」とは相関を持ちながらも、「経営指標」との間に有意性は認められず、自治体病院を対象とした本結果と同様の傾向となっている。

地域ニーズに応じた病院機能を他施設と連携・分担を踏まえ提供することは病院経営において重要な視点であり、より多くの収益を求めるという目的で機能評価係数IIとして評価される全ての係数を算定しようとする戦略は取るべきではない。地域での位置づけにおいて、自治体病院は地域医療とともに専門医療、特殊な医療、不採算医療を担う役割も有し、自治体病院のなかには採算のみで評価することがふさわしくない面もあることから、本結果が全ての病院に共通していえることではないが、機能評価係数IIが全体としてはインセンティブを示しながら、個々には医業費用面までも考慮した係数となっているかの検討が必要と考える。また、病院においても、収益としての係数のみを評価するのではなく、さらに効率的な運営方策の検討とともに部門別や疾患別原価計算を行うこと等によって、どの係数がどのように収益・費用と連動しているのかの検討が必要と考える。病院の置かれる地域により上述の差はあるものの、費用も考慮したより適正な係数として見直しを検討することが、導入の目的である効率改善等へのインセンティブになるものと考える。

V 結論

地方公営企業病院の損益計算書をもとに、DPC/PDPS対象病院における機能評価係数IIが効率改善等へのインセンティブとなっているか検討することを目的とした結果、機能評価係数IIは全体として医業収益、医業費用に有意にプラスに影響しているものの、傾きの差からは十分なインセンティブには至っていないことが分かった。係数別には、カバー率係数は医業収支差額、経常収支差額の双方に、定量評価係数(小児以外)は医業収支に、複雑性係数、定量評価係数(小児)は経常収支にプラスに影響している。また、保険診療係数は有意な収支差額への影響を意味する係数とはなっておらず、効率性係数にみられる在院日数短縮の努力が、現状の経営実態に対してはマイナスに影響していることは、努力が経営には結びついていない状況にあるといえ、係数の有効な評価方法を検討するとともに、病院において部門別、疾患別原価計算を行うこと等により、費用も考慮したより適正な係数として検討することが、導入の目的である効率改善等へのインセンティブになるものと考える。

利益相反

本研究において開示すべき利益相反状態はない。

References

- 1) 厚生労働省,令和元年(2019年)医療施設(動態)調査,https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00450021&tstat=000001030908,2021年5月11日.

- 2) 厚生労働省,平成24年(2012年)度第3回診療報酬調査専門組織・DPC評価分科会 平成24年(2012年)6月20日資料,https://www.mhlw.go.jp/stf/shingi/2r9852000002d7vj.html,2021年5月11日.

- 3) 総務省,令和3年(2021年)版地方財政白書 用語の説明 会計区分等,https://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/r03data/2021data/mokuji.html,2021年5月14日.

- 4) 厚生労働省 中央社会保険医療協議会(中央社会保険医療協議会診療報酬調査専門組織(入院医療等の調査・評価分科会)),2019年度第3回入院医療等の調査・評価分科会資料,https://www.mhlw.go.jp/stf/shingi2/0000183658_00009.html,2021年5月14日.

- 5) 総務省,令和元年(2019年)度地方公営企業年鑑 第3章 事業別 6.病院事業,https://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_R01/index_by.html,2021年5月11日.

- 6) 総務省,令和元年(2019年)度総務省公立病院の経営状況,https://www.soumu.go.jp/main_sosiki/c-zaisei/hospital/hospital.html,2021年7月5日.

- 7) 中島尚登,矢野耕也,長澤薫子ら:Diagnosis Procedure Combination(DPC)データ,機能評価係数IIおよび経営指標を含めた大学病院の評価について,厚生の指標,61(4):8-14,2014.