特集:製造業のサービス化 ~日本の製造業の未来へ向けた学術界からの提言~

我が国における製造業のサービス化の変遷と今後の展望

2016 年 3 巻 3 号 p. 24-31

詳細

2016 年 3 巻 3 号 p. 24-31

「新産業革命の勃興」や「インダストリー4.0時代の到来」などの議論が連日新聞紙上をにぎわしているが,このような新しい潮流に日本の製造業はどのような変革を求められ,克服すべき課題は何か,それらの諸課題に対し産学はどのように協業して行くべきかについて論ずる.

著者はこの半世紀日本の製造業に従事し,工業化社会(インダストリー2.0)から情報化社会(インダストリー3.0)への転換期に直面し,産業プラントや社会インフラシステムのコンピュータによるシステムの情報化にはその黎明期より我が国のパイオニアの1人として取り組み,Japan as No.1とまで喧伝される日本経済の発展の一端を担ってきた.強い現場力による品質と生産性をKFS (Key Factor for Success)として大量に製品を世界市場に提供してきた日本の製造業も, 製品やシステムのソフト化に伴い,単に製品のみならず顧客現場での安定した操業を維持するためのサービスの提供が強く求められる時代が到来し,製造業のサービス化の始まりであった.

しかし,今や新産業革命(インダストリー4.0)の到来とともに,製造業のミッションは製品やサービスの提供のみならず,顧客の操業現場でのソリューションの提供や顧客とともに操業することが求められる時代になってきた.この市場の大胆な変革の要求は,製造業たるサプライヤーと顧客との分担やインターフェースの変更を求めることとなり,いままでの商習慣や慣行を大きく揺さぶり,製造業自体のビジネスモデルの変革や経営体の価値基準の変革を引き起こす.

具体的な課題としては,サプライヤーとユーザーとの新しい分担と協業のビジネスモデルの構築,サプライヤーがサービスやソリューションビジネスを供給する段階における自社の生産性や品質の尺度,これら新しい取引形態のコストとその価値評価尺度並びに対価の設定の在り方,これらの新しいビジネスに取り組む技術者や管理者の教育訓練の在り方,サプライヤーの提供物や蓄積される資産の無形資産化に伴う企業価値評価などが山積している.

本稿では,製造業のサービス化の変遷を踏まえ,先行企業の現状の調査をベースに,今後産学が協調してこれら課題の解決に向かうにつき,私案を展開したいと考える.

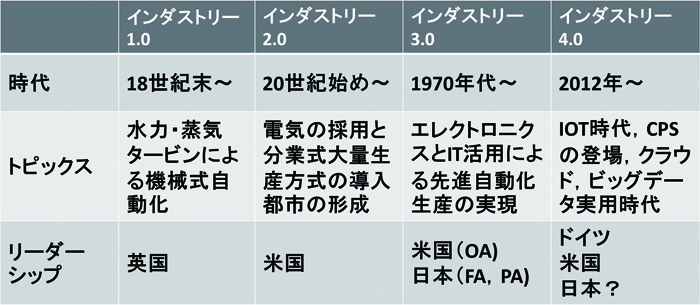

表1は2012年にドイツが国策的に提唱した新産業革命インダストリー4.0の位置付けとそれに伴う産業の変遷を掲げている(ACATECH 2013).日本の製造業の勃興は正にインダストリー2.0の時代に属し,日本の主要産業は期を一にしてこの時期に誕生している.例えば,製鉄は1899年に八幡製鉄所(現新日鉄住金)が起業し,製紙は王子製紙(現王子HD)が1873年に,化学は住友化学新居浜製造所が1923年に,電機は日立が1910年に,建設機械はコマツが1917年に石川県小松で,それぞれ操業を開始している.これら企業群は,いずれも100年から140年を経過し,今なお日本の製造業の中核企業として君臨していることは特筆に値する.

1970年代に入り,コンピュータの開発と通信技術の発展はインダストリー3.0の情報通信時代を到来させ,ソフトウェアによる産業の高度の自動化をもたらした.情報化技術による社会の変革は,米国を中心とする欧米がOA(オフィスオートメーション)分野で先行しているのに比して,我が国の製造業は鉄鋼,化学,自動車などの産業プラントや,電力,水道,鉄道などの社会インフラシステムにコンピュータを持ち込み,省力化やエネルギー,資源の削減などに革命的な効果をもたらし,ファクトリーオートメーション分野で圧倒的な優位性を確立した.これは,コンピュータとプラントやシステムとをオンラインで結合し,現場に直結した技術を確立することに卓越した日本の技術者の大変素晴らしい資質によるものであり,IoT時代においても日本の優位性に自信を持つべき所以である(日本MOT振興協会 2011)(小坂,角 2010).

2.2 製造業のサービス化の変遷インダストリー2.0の時代においては,サプライヤー(メーカー)からユーザー(顧客)に提供される商品(プロダクツ)は機械並びに電機のハードウェアで構成されていたので,部品や機器の修理,代替品の供給を行えばユーザー側の製造部門の作業員による修理やサービスで支障なく運転や操業ができていた.

しかし,インダストリー3.0の時代に入り,システムにコンピュータやエレクトロニクスが持ち込まれるに及び,修理やメンテナンスに専門技術を必要とし,またシステムや機器の複雑化により必然的に故障率も増大することとなる.システムの高度化で投資額も増大し,システムの稼働率(MTBF;Mean Time Between Failure)の計画値を維持向上させることや,この頃から市場のグローバル化に伴い市場環境が短いサイクルで激変するに及んだ.そのため,設備やシステムを市場環境に適合させる必要性が高まり,納入ソフトウェアを更新,改造,リニューアルすることが必須となり,サプライヤーの納入機械を修理するに留まらないレベルへと,サービスの意味合い,重要性が増大してきた.

このような企業を取り巻く経済環境の変化は,ユーザーのサプライヤーを選別するポイントとして,単に納入時点の機械仕様や価格のみならず,納入後のライフサイクル期間の長期にわたる広義のサービス力とその姿勢が強く問われることとなり,サプライヤー側のサービス体制が抜本的に問われる時代に入ってきた.

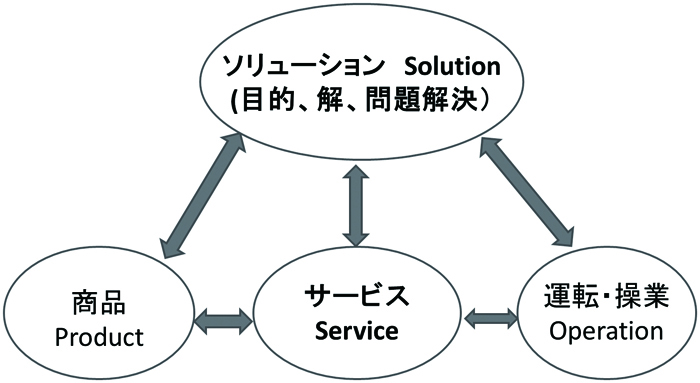

主としてプラントやシステムを所有し,その設備を稼働させて素材や製品やサービスを供給している製造業や社会インフラ設備を所有する顧客(ユーザー)に対し,機械やプラント設備を供給する製造業(サプライヤー)が担当する主としてB2B(企業間取引)市場を想定し,ユーザーが求めるソリューションは何か,このソリューションをサプライヤーとユーザーがどのように分担または協創するべきかを図解したのが図1である.例えば鉱山業(ユーザー)において,鉱石を大量に・安全に・効率よく・安価に採掘するというソリューションに対し,鉱山機械・システム・サービスを提供する鉱山機械メーカー(サプライヤー)で代表されるビジネス形態を想定していただきたい.

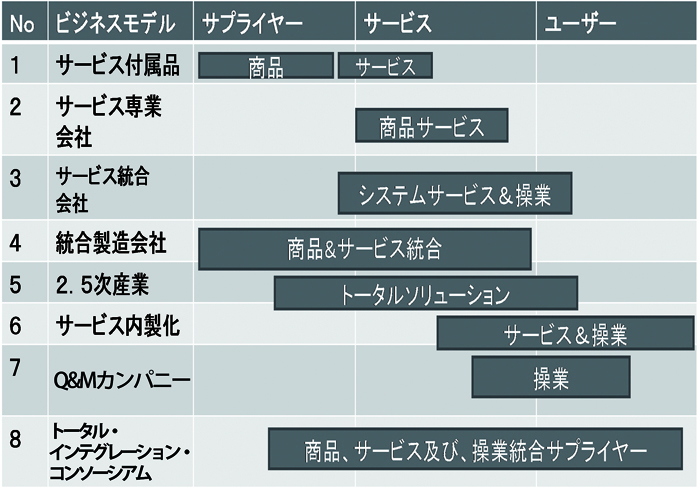

図2は,主としてインダストリー3.0時代以降の製造業(サプライヤー)のサービス体制の変遷を時系列的に列記している(小坂,角 2010).

我が国の製造業は,戦後から高度経済成長時代までは商品の供給が最大の責務であり,商品の品質とその生産性向上を最も重視すべきKFSとし,そのサービスは商品供給(マスター)の付属品(スレーブ)の位置付けの時代が長く続いた.(図2,1項)

その後,社内での商品開発,製造と,顧客サイトでのサービスとは,勤務形態,必要とされる技術・技能,文化,処遇などが大幅に異なることから,組織を分離しグループ内にサービス専業会社を存立させ,株式は親会社が100%保有する形態に発展した.(図2,2項)

この段階ではサービス対象は供給した商品に限られていたが,このサービス専業会社がその独立性を発揮し,他社商品のサービスや本来ユーザー側の所掌範囲である運転・操業も分担するなど,ビジネススコープを拡大する企業が増加した.(図2,3項)

一般に,商品購入時点では競争入札になり価格競争は熾烈を極めるが,サービスは代替え純正部品や修理費用の独占継続発注が主であり,利益率は高く維持される場合が多いため,サービス専業会社は業績的に優良会社が多く,株式上場を果たして業績面で親会社を凌駕する企業も少なくない.この段階になると親会社もサービスの重要性を再認識し,上場した企業を再度自社内に吸収する企業も現れる.富士通エフサス東証1部を富士通グループに吸収(2004年),NECフイールデイングス東証1部をNECグループに吸収(2014年)などがその事例である.(図2,4項)

他方,企業経営の主軸をソリューションとサービスに置き,アウトソーシング可能な機器やハードウェアは本体から切り離し,企業ポートフォリオを大胆に入れ替える2.5次産業がIBM,富士通などIT産業に増加してきた.(図2,5項)

また,企業競争力と差別化の源泉が所有するプラントの規模や性能によるのみでなく,市場環境変化に迅速に対応するためにも,企業の持つノウハウや企業はサービスと操業に依存することから,大手ユーザーにはサービスと操業をすべて自社内に保有する企業も登場してくる.(図2,6項)

他方,社会インフラプラントを所有する公共機関では,組織の合理化や操業コストの引き下げを意図し,オペレーション(Operation)並びに保守・サービス(Maintenance)一括でアウトソーシングするビジネス形態も現実化してきている(一般社団法人 水道運営管理協会2011).この受け皿としてはプラントの機器や電装設備サプライヤーが長年の蓄積された技術や人材を活用できることから,新しい産官の連携として歓迎されるビジネスモデルである.(図2,7項)

近年,20世紀に蓄積された日本の高度な技術と納期を厳守するプロジェクトマネジメント力を生かし,発展途上国を中心とする海外に社会インフラプラント(鉄道,上下水道,橋梁,発電,など)を構築する海外輸出産業を官民挙げて積極的に推進する時代になってきた.これら輸出案件には機器やシステムの供給のみならず,計画段階からの参画や必要とするファイナンスや資源の調達,サービスはもちろんのこと,完成プラントの操業指導までフルターンキーで対応できないと入札資格から外れることとなる.従来,日本のサプライヤーで対応できるのは機器やプラントの納入とサービスまでであり,操業並びに操業指導や国内プラントでの操業要員訓練などは,プラントを有し国内で操業しているユーザーの参画が必須で,これら関係組織がコンソーシアムを組んで対応することが求められている.これらコンソーシアムのチャンピオンとして運転・操業を行うプラント企業がリーダーシップをとることが,顧客に対し最も説得力を有することになる.今までの日本連合の成功事例として台湾新幹線プロジェクトがあるが,その時のチャンピオンは総合商社であった.しかし,このプロジェクトの増設計画や米国並びにアジア向けの新幹線輸出計画にはJR各社が積極的に対応しているし,電力会社も自身で海外案件に注力を始めていることは,新しいビジネスモデルの実現と日本の国力の維持発展の見地からも大変頼もしく期待の膨らむ動きである.(図2,8項)

2章で述べてきた日本の製造業のサービス化の変遷は,ほぼ20世紀末ごろまでのインダストリー3.0時代の段階と考えられ,以降はこれからの製造業はどのような変貌を求めて行くのかを考える(角 2014).

図1に示すように,商品やサービスの提供のみならず顧客の求めるソリューションまで提供することが究極の製造業の責務となってくると,顧客の目的や解は外部のサプライヤーからの一方的な提供や提案ではあり得ず,顧客とサプライヤーの協創であり,サプライヤーと顧客との限界がファジーになってくる.

インターネットの普及,通信技術の進歩,各種の安価なセンサーの実用などにより企業グループ内の工場間,工場とサプライチェーン,顧客の現場との直結など,人・物がすべて「つながる系(Connected System)」 で構築される.全てのシステムが結合されてくると製造業,非製造業の境界もファジーになってくる.

つながるシステムからは,経営,管理や連絡情報のみならず,現場の機械から操業や機械の異常状態,セキュリティや環境情報もリアルタイムで集結される.集まった多くの情報は,ビッグデータの解析技術により経営や現場管理への適切な連絡指示を可能にする.この結果,物理的な工場や事業所間の結合とともに,情報系の仮想的なオペレーションの結合によりサイバーフィジカルシステム(CPS;Cyber Physical System) の実現が期待される.

半導体技術の進歩によってマイクロチップやメモリーは低価格化と小型化が進むので,現場の機械やセンサーに組み込まれ,現場のデータの直接伝送(M2M;Machine to Machine)のみならず,機械自体が知能化されていることから中央への伝送や処理の負担を軽減する,自律分散の信頼性の高い系の実現が期待される.ロボットや現場のコントローラがAI(知能化技術)化されるので,高度なCPSシステムも安価に実現できることが期待され,大企業のみならず中小企業製造業にとっても福音である.

このようなインダストリー4.0時代の製造業の姿が予想され,それほど遠い先ではなく,先を行くドイツ,米国のみならず日本も先陣を切ることが期待されるが,この目指す姿に企業を挙げて取り組み経営的に確かな果実を実現している先行企業がすでに日本に存在している.以下にその実態と取り組み姿勢を紹介する.

3.2 インダストリー4.0時代の先行製造業のモデルケース2012年がインダストリー4.0の元年と考えられているが,日本の製造業において21世紀の初頭から今日あることを予測し,製造業におけるサービスの事業化に取り組み,現在ではソリューション事業を世界に先駆け実現し,すでに企業業績に大きく貢献している企業が,建設機械業界でグローバルカンパニーの株式会社小松製作所(以下コマツ)である.

コマツは創業1921年以来すでに95年を経過するが,その間,建設機械一筋に徹し,今や売上高2兆円,従業員5万人,海外売上高比率80%,150か国に販売網をめぐらす世界第2位の建設機械製造業である.

建設機械は顧客現場で建設作業や鉱山の掘削に使用されることから,機械の購入価格に比し,燃料費,保守費,オペレータ人件費などの運用コストはその3倍に膨らむ.したがって,顧客並びにサプライヤーにとって,納入後のサービスサポートがライフサイクルコスト抑制のKFSである.また,環境問題の観点から化石燃料やCO2の削減が必須であり,高価な機械の現場での稼働率の向上,故障時の早期復旧や製品可動状況の監視による計画的点検や補修が求められる.また,機械の自動化はオペレータの作業の合理化や安全にも直結する.

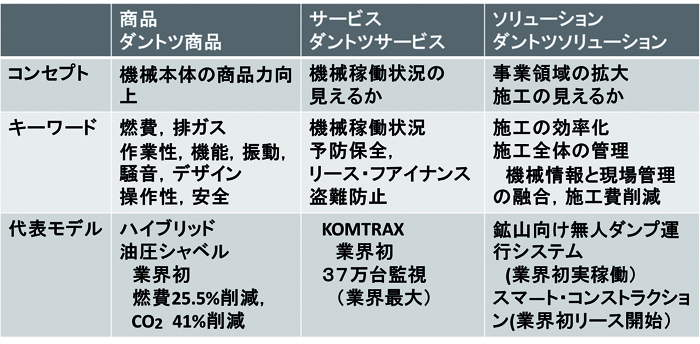

21世紀初頭,産業のリセッションで深刻な経営危機に追い込まれたコマツは,長年の国内外のサービス業務に熟達した坂根 正弘氏が再建を託され社長に就任するや,コマツの商品とサービス業務のイノベーションに真正面から取り組むこととなる(坂根 2011).

ダントツ商品とは,他社の追随を3~5年は許さない最新技術を搭載することで差別化を図り,顧客にニーズの高い特定性能を強化した商品と定義される.製造コストは従来機より10%削減が条件で,キーワードは耐環境(排ガス,低燃費,低騒音),安全,ICT活用である.この開発を2001年より取り組み,2003年度より発売開始し,2008年には業界初のハイブリッド油圧シャベルを実用化した.従来機より燃費25.5%,CO2 41%削減を達成し,大気汚染に悩む中国市場でとりわけ好評という.

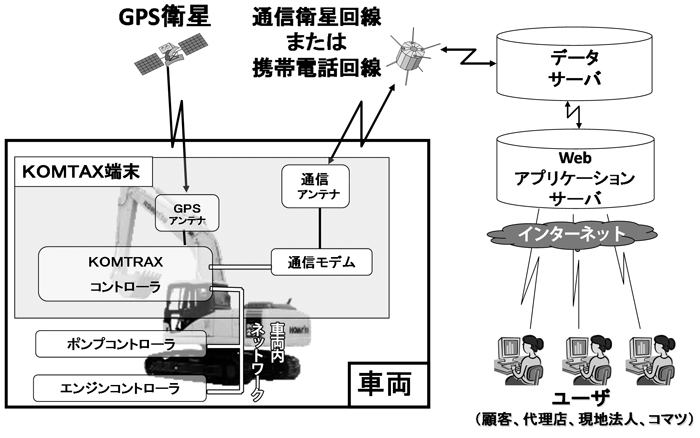

コマツのサービス事業化は,建設機械にセンサーを取り付け,GPSを用いて納入機械からの稼働・運転状況を自動でデータ収集監視するコマツ機械稼働管理システムKOMTRAXの開発から始まる.このデータを,コマツの経営・営業・開発・工場・サービス部門のみならず,代理店,さらには情報を限定してではあるが顧客にまで提供することによりそれぞれの部門の経営・管理・作業実務に活用している.2001年よりトップダウンで標準装備として発売し,2016年1月現在,世界中で37万台の建機がKOMTRAXの下で稼働し,世界トップ群の同業にその実績で断然差をつけている.機械の故障時のみならず正常稼働時のデータを蓄積することにより,予防保全,故障の早期発見,MTBFの短縮,顧客の機械稼働率の把握によるリース料の早期回収,盗難防止,オペレータの勤務管理まで可能である.経営者は,全世界の稼働状況を代理店や営業の週報を待つことなく,時々刻々役員室で把握できる.そのため,コマツはリーマンショック時に業界内でいち早く建設途上の工事を停止させ,またいち早く再開指示を出すことにより経営へのインパクトを最小限にとどめた.

一度KOMTRAXシステム下で自社の設備が稼働を始めると,余程のことがない限り,顧客,代理店,サプライヤーの各ステークホルダーにとって,終生,共通のインフラを相互に活用することが互いのWin-Win関係を構築できることとなり,このような「飛び道具」を有さない企業はこれら業界から排除されることになって行く.

100年にわたる建設機械や鉱山掘削・搬送機械を提供し続け現場作業の熟知と顧客との長年にわたる信頼に基づき,コマツは究極のソリューションビジネスの実用化を始めている.

オーストラリアやチリなどの大規模鉱山は2000メートル級の高地にあり,大規模な鉱石採掘作業が行われている.超大型ダンプトラック,油圧シャベル,ブルドーザー,ホイールローダーなどの鉱山機械が大量に使われ,高地から外国に搬出される港まで鉱石を運搬する作業が行われている.これら鉱山機械の稼働率の向上,高地での作業の回避.安全事故の撲滅,鉱山作業のマネジメント費用の削減など,顧客の求める鉱山採掘オーナーの究極的ソリューションを,現場から1500km離れた運行管理センターからの遠隔管理による無人ダンプ運行システムを実現して見せた.個々の機械性能の向上,無人化運行に堪える武装化,ICT技術によるフリート車輌管理システムなどのインテグレーションにより全自動/半自動機械の統合オペレーションを実現している.サプライヤー(コマツ)が顧客の現場(鉱山)へ一緒に入り込んで理想を実現した.鉱山における顧客とコマツの価値協創の勝利である.

地震災害の復旧や東京オリンピック向け建設工事の増大などにより,建設現場で働く作業員の確保は困難を極めている.熟練した作業員の枯渇はさらに深刻である.建設現場における昨今の顧客の課題解決のソリューションプロバイダーが登場してきた.

上記のようなスマートコンストラクションが2015年より始まっており,作業未経験者でも3日間で方面作業ができるようになっているという.

このようなソリューションサプライヤーの登場で,顧客とサプライヤーとの境界分担は著しい変化をもたらすが,両社のWin-Win関係は一層強まることとなろう.

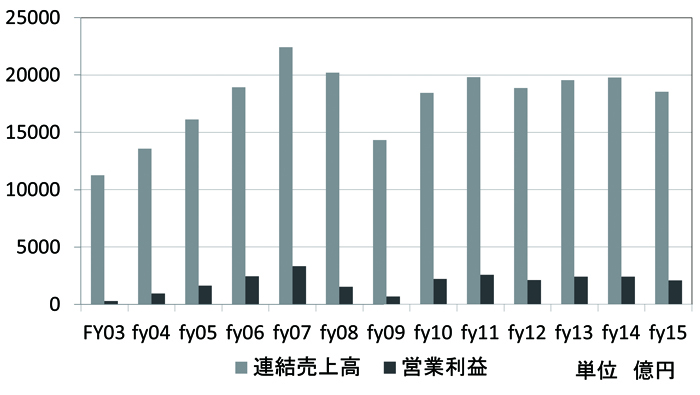

2001年度の抜本的再建施策を実施後,過去13年間にわたりV字回復を果たした企業業績成果を図4に示している.商品の競争力を強化するために「ダントツ商品」のプロダクツ・イノベーションを展開し,製造業のサービス化をKOMTRAXという仕掛けを導入することによりサービス事業は現在売り上げの20%,利益は40%を占めるまでに成長しているという.KOMTRAXはまた,経営のイノベーションを起こし,意思決定の迅速化により日本製造業の大半が赤字転落した2009年のリーマンショック時も赤字になることなく踏みとどまり,翌年から経営を元のペースに戻している.絶えずイノベーションに取り組む企業は,企業環境の変化にも耐えうる強い企業に生まれ変われることを如実に実証している.

インダストリー4.0時代の製造業のイノベーションの方向と先行モデル企業のイノベーションの実態やその具体的成果の一端を3章で述べた.製造業がサービス化やソリューション志向を強めることにより,産学で取り組むべき課題も明確になってきている(日本MOT振興協会 2011).

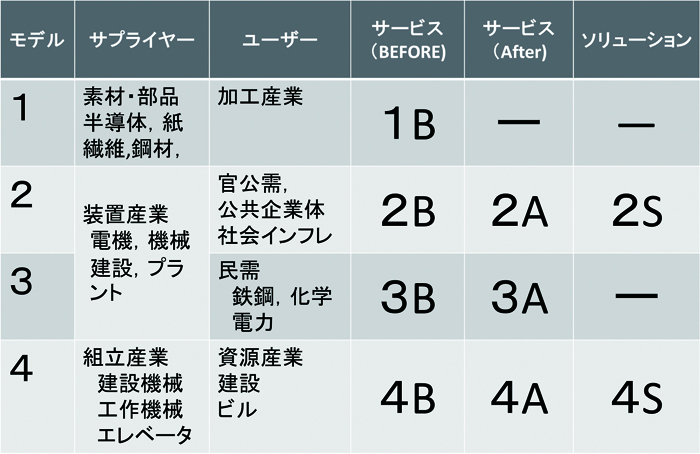

4.1 ビジネスモデルの設計「ビジネスモデルとは,仕事の方法論(ビジネスプロセス)と,儲けの仕組み」と筆者は定義している.製造業のサービス化に対するその変遷を2章で述べたが,これらは主として組立産業におけるアフターサービス(顧客サイトへの商品の納入後のサービス業務)に特化したものである(表3,A).先行業種としては建設機械,工作機械,エレベータ,オフィス用事務機などがあり,B2B市場においてサービスをビジネスとしてとらえ有償化も進んでいる分野である.この分野といえども,長年の商習慣により業種並びに企業各社のポテンシャルやサービスのビジネスとしての捉え方が異なり,サービスビジネスモデルの類型化は困難で,各社別対応とならざるを得ない.

装置産業分野においては,公共企業体向けの社会インフラと産業分野とではサービスの対応が異なる.社会インフラの場合にはサービスからソリューションに至るまで究極的な操業・管理をサプライヤーに委ねる場合もあるが,産業プラントの場合はユーザー側の競争力の源泉がこのフェーズに集約されることから,これをサプライヤーに委ねることはあり得ない.

他方素材や部品業種では,商品販売のためのビフォアーサービスがKFSであり(表3,1B),このサービスの有償化は困難でアフターサービスは対象外である.

各分野での先行モデルの調査分析とそのデファクト化を提示し,後続のサプライヤー群にサービス分野への取り組みを企業イノベーションのキーにすることを,産学で促進させることが期待される.

我が国の永年の商習慣として,有形物(商品)には対価を払うが,無形物(ソフトウェア,サービスなど)に対する金銭的評価は低く「サービスはサービス(無償)」の概念が根強く現存している.

前述した製造業のサービス化の先行企業で商品よりもサービス事業の方が利益率も高い分野においても,サービス事業の対価は,サービスに要した費用(コスト)を算出し,そのコストに利益率を掛けて売価を算出するコストオン方式が一般的である.

[製造業におけるコスト算出方式]

サービス費=(①+②+③+④+⑤)×利益率

この算出方式ではサービスを人件費と部品代という有形物に分解して提示することにより顧客の納得が得られやすく多用されている所以である.

しかしサービスに要したコストとそのサービスの価値(Value)との直接的関係はない.サービスの価値分析(Value Analysis)を行い,その価値に対し対価が支払われるべきものである.

他方,サービスによる使用価値からサービスの対価を評価している試みも始まっている.

コンプレッサーメーカーがコンプレッサーの対価でなく,エアーの供給量で契約(“Air as a Service”)の方式を採用している.

農業機械メーカーが農家にレッドオーシャン市場の農機を販売するのではなく,GPSによる農地からのビッグデータ解析によりブル-オーシャン市場たる農業管理費用で契約し,肥料会社からは仲介料を取得している.

フォークリフトメーカーがフォークリフトの無人運転,自動倉庫システムとの連動,複数機との連動,高パーフォーマンスな倉庫として,“Pay per Load”契約をしている.

これらの事例に見られる“Pay for Performance”とサービスの価値分析評価の両面から,サービスビジネスのベースを明らかにしなければならない.

4.3 サービスの品質と生産性サプライヤーの工場内での事故や品質不良は顧客に届けられる前のものであるから,企業内で管理解決されるべきものである.しかし,顧客サイトに納入された後,運転操業された機器やシステム自体の不備並びにオペレータによる操業トラブルやサプライヤーからのサービス作業の欠陥などで事故の再発や拡大事故が生ずると,人命や社会的災害に発展する場合が多く悲惨なものになる.

サービスの生産性評価と品質管理は表裏一体である.顧客サイトである現場での品質事故の予防保全,事故時の早期復旧に,前述のKOMTRAXなどのシステム的対応とともに,サービス対応者の資質,訓練教育など人の面の管理がサービスの生産性と品質には必須である.生産性評価尺度は

生産性評価尺度= 出力(成果物)/ 入力(注入工数)×100(%)

で表されるが,サービス業務の場合,出力(成果物)の定義並びに計測方法が明快でない.これは4.2でのサービス価値(Value)とも表裏一体である.

この出力の直接目的指標が曖昧なことから,サービスの品質と生産性の現場で活用されている間接指標例を文献(小坂,角 2010)P44 表1.11に掲げている.評価尺度の研究も大きな課題である.

4.4 企業の無形価値評価指標と企業価値増大策(角 2006)(角 2007)企業価値は一般に①式で表すことができる.

株式時価総額=株式時価×株式発行株数 ②

また株式時価総額は企業の現在価値を表すこととなり

である.有利子負債と有形資産は貸借対照表に計上されているが,我が国の企業会計原則では,無形資産,特に無形固定資産に関して貸借対照表への認識計上が認められるのは他者から買い入れた無形資産のみであり,自己創設の無形資産は原則として認識計上されていないので貸借対照表には表れない.

したがって,貸借対照表に計上される無形固定資産は,M&Aで事業や企業を買収した際の「のれん代」で,

である.こののれん代を売り手は特別利益として計上し,買い手は無形固定資産に計上し一定期間内に償却することになっている.このほか,社内情報システム開発費や販売先並びに販売完了予定が明確になっている型代相当の開発費を資産計上し,規定期間内の償却並びに毎年棚卸資産価値の評価を行い,棄損した価値については減損処理を行うことなどによる識別可能な自己創設無形資産のみに厳格に規定されている.

企業の持つ無形資産は,特許や工業所有権などの知的財産に代表される技術資産,ブランド代や有力顧客などの営業資産,営業や技術者並びに高度な技能を有する技能者,管理者,経営者などの人的資産などがあるが,これらは貸借対照表に一切計上されず,③式より

無形資産(Intangible, MVA :Market Value Added) = 時価総額-純資産⑤

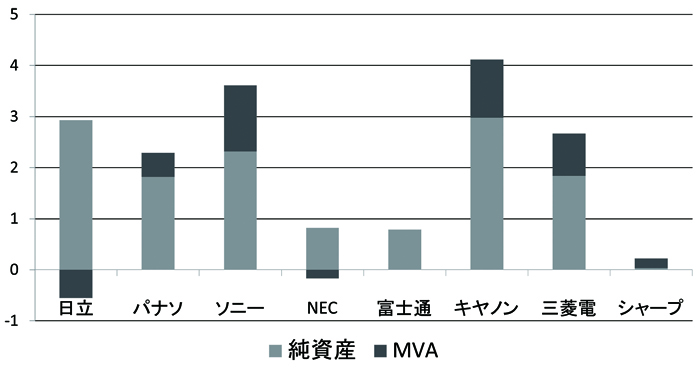

により時価総額から逆算することしかできない.このMVA(市場付加価値)は,企業が持つ無形資産を証券市場がどのような評価をしているかという総合評価指標になっている.図6は日本の主要電機産業の直近の時価総額並びにその中で占めるMVAを示したものである.

図6より,適切なMVAの評価がなされている企業はキヤノン,三菱電機,ソニーなど限定的で,日本最大の日立のMVAは市場が認めていない結果になっている.

製造業がサービス化やソリューション志向に進むインダストリー4.0の時代には,ますます企業の無形資産価値向上が最大の企業戦略になってくる.したがって現行会計制度下にあって,企業はまず社内において無形資産の認識とその強化策を構築することが重要である.この社内のデータベースが明確でないと,M&Aが多用されている企業戦略で,妥当なのれん代の設定もKKD(経験,勘,度胸)のレベルを脱しえないであろう.自己創設の無形資産価値評価の確立を,産学協力で進めることが強く望まれる.

インダストリー3.0の前世期末時点における情報化時代のオフィスオートメーション(OA;ホワイトカラーコンピュータ)には,IBMを代表とする欧米の企業が先導し日本はこれに追随した.しかし,産業のファクトリーオートメーション(FA),プロセスオートメーション(PA;ブルーカラーコンピュータ)分野では,コンピュータが鉄鋼,電力,化学などの巨大産業プラントに直結され,Japan as No1と世界に喧伝されるまでに日本の産業競争力向上に貢献した.これは日本の技術者がオフィスに閉じこもることなく現場に密着し,現場の具体的な問題をコンピュータの世界に取り込み,真の産業プラントのソリューションの果実を得たことに起因している.この技術者の現場に対するスタンスが大きな差別化要因になったと,その時点の第一線エンジニアとしての経験からも確信している.

今やIoT時代であり,インターネットは物(現場)に直結させることによりあらゆる事象の最適なソリューションを求める時代が来たのである.正に日本の時代の到来である. インダストリー4.0のこの時代にあって,製造業のサービス化の前進により日本製造業の復権(“Japan is back”)を切望している.

北陸先端科学技術大学院大学知識科学研究科客員教授.株式会社むさし野経営塾代表取締役塾長.京都大学工学部電気工学科卒.株式会社東芝取締役電機事業本部長,株式会社芝浦製作所,芝浦メカトロニクス株式会社各代表取締役社長を経て,芝浦工業大学大学院客員教授,松蔭大学大学院経営管理研究科教授を歴任,現在日本MOT学会理事,日本MOT振興協会諮問委員,アーネスト育成財団評議員.