本研究では,HFTの実態を把握すべく,東証の板再現データ(2010年1月から2015年9月までの全数調査約256億件の注文情報)からHFT業者の日本市場への参入の軌跡や,市場シェア,取引スタイル等を分析した.先行研究では,コロケーション経由に基づくHFT判定が主流であったが,各仮想サーバに対して,これまで行われなかった膨大な注文情報を細かく集計する探索型の分析を通じて,①手動注文と成行注文が顕著に含まれない仮想サーバと含まれる仮想サーバに分類された点,②HFT特有の高頻度性を有する仮想サーバが前者であるという点の2つの新たな知見が得られた.そこで,本研究では,この新たな知見に基づきアルゴリズム化基準(「取引自動化」と「仮想サーバの専有」を基準とした『アルゴリズム化基準』)を提案することで,これまで把握されてこなかったHFTの全貌や実態を下記通り明らかにすることができた.(1)この提案したアルゴリズム化基準によって,典型的なHFT(高頻度かつ高速の注文を行う者)の取引グループを捕捉できた,(2)特に,2014から2015年の観察期間では,仮想サーバの約65%,注文総数の約70%,売買代金の約45%がHFTによって占められていること,(3)HFTはザラバで注文を行う一方,信用取引を行わないこと,(4)IOC注文を行うのは,HFTの中でも特にアルゴリズム化度合が高いグループに限定されること,(5)HFTの中でも特にアルゴリズム化度合及び高頻度性の双方が高いグループで,空売り注文を駆使し,マーケットメイク(メイク注文が多くテイク注文が少ない)を行っていること,がそれぞれ判明した.

我が国では,2010年1月の東京証券取引所(以降,東証)のarrowhead導入以降,注文処理時間が大幅に短縮された.また,取引所の売買システムに近接した場所に取引参加者の仮想サーバを設置するコロケーションサービスが提供され,取引に係る通信遅延(レイテンシー)が大幅に短縮化されたことにより,日本でも高速取引1)業者の市場参入が加速することとなった.こうした情報技術の進展を踏まえ,我が国では,2017年5月,金融商品取引法(以下,「金商法」)が改正し,高速取引を行う者の登録を義務付け,通信や注文管理態勢整備,リスク管理体制の整備を求めるとともに,当局に対する報告義務などの枠組みが整備された(2018年4月施行済).更に,監督指針において,高速取引行為者の監督目的を,『高速取引行為者によるアルゴリズム高速取引の実態を把握するとともに,高速取引行為者の業務の適切な運営を確保しつつ,その機能を適切に発揮させることで,日本において,多様な投資家が安心して参加できるような厚みのある市場の実現を図っていくことにある』と定めている.

本稿では,2010年~2015年(6年分:1405営業日)のHFTの動向を調査するため,『アルゴリズム化基準』(取引自動化及び仮想サーバの専有に着目したもの)を新たに提案し,粒度の細かい板再現データを用いた分析を試みた.尚,HFT判定の新基準(アルゴリズム化基準)は,金商法のHST定義にあくまで準じる形で定められ,基準の指標となる,成行注文はHSTがあまり行わない注文形態であることが金融庁のホームページで2021年6月に公開された「高速取引行為の動向について」(2022年3月時点では、四半期間隔でデータが更新されている)にて指摘されている.

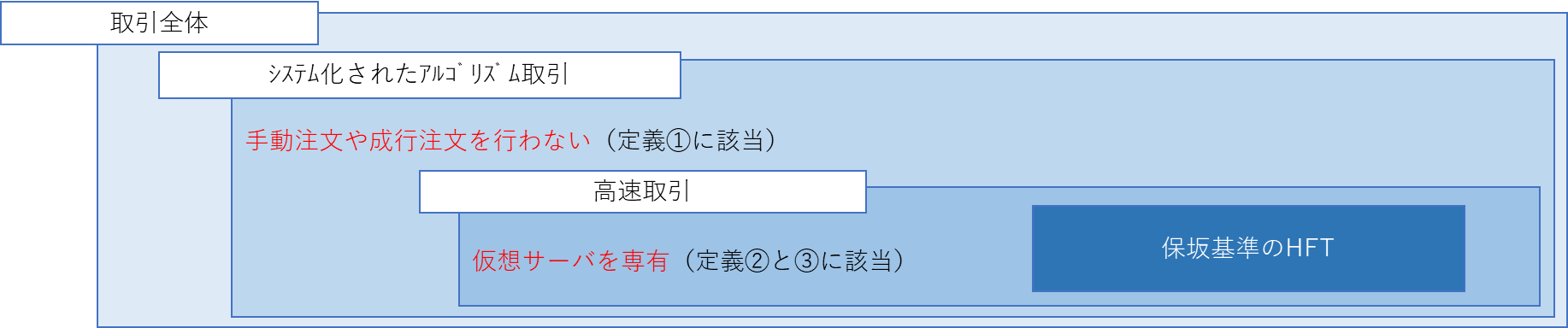

金商法では,HSTの登録を要する「高速取引行為」の定義を,①株式等の売買等に係る判断が電子情報処理組織による自動に行われ,かつ,②取引所への発注に係る伝達に通常要する時間を短縮するための方法として次の2点を満たすものとされる.

「仮想サーバ」とは,投資家の注文を受けた証券会社が東証の売買システムにつなぐ接続単位であり,取引参加者のIDのようなものである(図1).投資家に専有されている仮想サーバに限ると(図1の「専有サーバ」),仮想サーバ毎に取引注文を集計すれば,投資家の取引行動(図1であれば「HFT業者a」)を直接観察することができる.ただし,複数の投資家が共有する仮想サーバも存在し(図2の「共有サーバ」),すべての投資家毎に仮想サーバが割り当てられているわけではなく,どの仮想サーバが専有サーバ若しくは共有サーバか,識別できるフラグがついているわけではない.一方で,仮想サーバは1秒間に発注できる注文件数の上限値がタイプにより定められている.他の投資家との競合を避け,相場が過熱する局面でも確実に注文を行うためには,追加費用を払い,用途に合わせた仮想サーバを専有する必要がある.HFT業者は,高速・高頻度に取引を行う性質上,追加費用を払ってでも仮想サーバを専有するものと考えられることから,2.1節のHST定義にB.が記載されることになったと推察する.

図1 専有(仮想)サーバと共有(仮想)サーバ

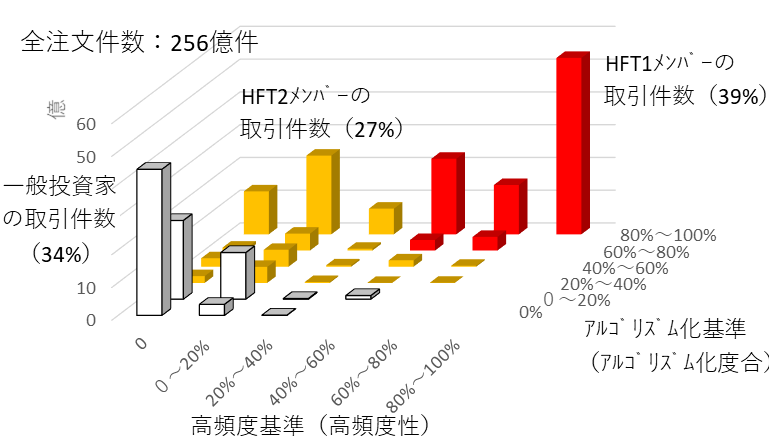

株式会社日本取引所グループ(JPX)より利用許諾を得た上で提供された,株式売買データ(板再現データ)を分析に使用する.板再現データとは,東証市場における銘柄ごとの板の変遷を完全に再現できるデータベースのことを指す.提供された板再現データは,注文情報が33項目あり,詳細な注文情報(「銘柄コード」,「発注時刻」,「発注価格」,「注文数量」,「注文条件」等),約定情報,取消情報等と多岐にわたる.しかし,コロケーションエリアからの注文かどうかといった情報の提供は見送られた.分析対象期間は,データ欠損があった2011年10月3日を除き,提供された全板再現データである2010年1月4日から2015年9月18日の1404営業日である.尚,日々で稼働している仮想サーバは,この6年間で約2500個から約4500個に増加し,存在する全仮想サーバは12171個であった.また,日々取引される銘柄数は,東証と大証が市場統合した2013年7月16日を境に,約2500から3500銘柄超増加し,分析対象期間の(重複を除いた)総銘柄数は4114銘柄である.銘柄と営業日を組み合わせると,分析対象は約3000銘柄1404営業日分で420万を超え,約256億件の注文(件数)となる.

2.1節の高速取引の定義は,①システム化もしくはアルゴリズム取引形態,②コロケーション経由の取引,③競合を防ぐ仮想サーバ等の専有,の3つに集約される.この定義を念頭に置きつつ,膨大な注文情報を細かく集計する探索型の分析を行うべく,注文件数や約定率,取消率等,約60項目を日次で仮想サーバ毎に集計すると,仮想サーバの手動注文の割合(手動割合)と成行注文の割合(成行割合)に特徴的な傾向(手動注文と成行注文が顕著に含まれない仮想サーバと含まれる仮想サーバに分類)があることがわかった.そして,手動・成行注文を行わない参考図の青囲み部分を見ると,これらの仮想サーバは,HFT業者特有の性質(約定や取消までが早く,約定率が低く,取消率が高い)が垣間見えた15).この知見に基づき,新たに提案するHFT判定基準を考察してみたい(図2).まず,①であるが,システム化もしくはアルゴリズム取引形態である場合,手動注文と成行注文を行わない可能性が極めて高い2).手動注文とは,電話注文もしくは,字義通り手で端末を操作する発注が考えられるが,かかる形態でアルゴリズム取引を執行することは,かなり特殊な状況に限られるのではないだろうか(例:システムのメンテナンス/テスト中など).また,成行注文に関していえば,①の形態をとりかつ特に本稿で捕捉したいHFT業者は,その名の通り,高頻度かつ高速で取引を行う業者である.当然,こうしたHFT業者は,高頻度かつ高速に更新される板情報をタイムリーに把握する必要があり,板の先頭に立つべく熾烈な争い3)を行っている.こうした観点からすると,成行注文による取引執行はあまり行わない4).なぜなら,成行注文は,想定外の注文が入った場合,不本意な価格で約定するリスクを含んでおり,完全に板を把握している投資家は企図した価格帯で指値(IOC注文を含む)注文し,必要な株数を確実に確保していく方が合理的であるからである.②については,東証から提供されたデータに当該情報が含まれていなかったため,判定は不可能である5).③については,手動注文と成行注文を行わない仮想サーバに限定すれば,自ずと満たすことになる.なぜならば,共有サーバは非HFTが手動注文もしくは成行注文を行うため,一定数の手動注文及び成行注文が(東証の売買システムに仮想サーバを介して回送される)注文情報に紛れ込むからである.

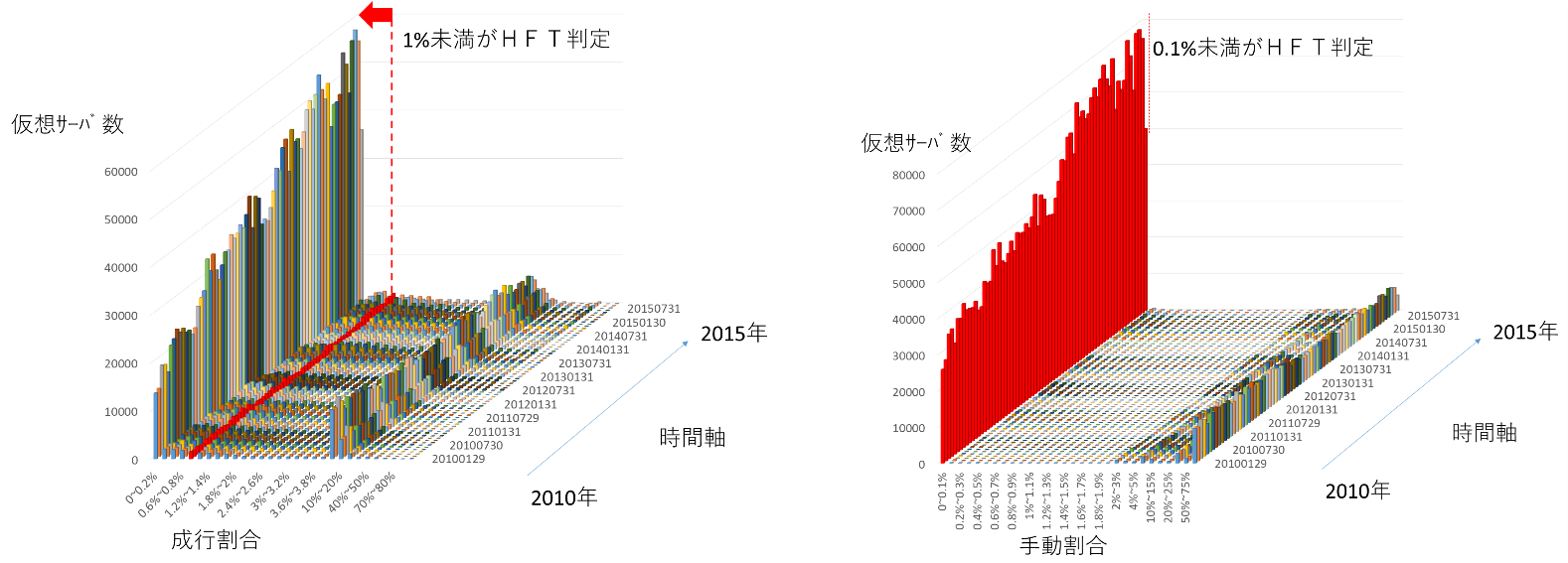

実際,仮想サーバの手動注文の割合(手動割合)と成行注文の割合(成行割合)の分布を日次で集計したものを月次で合算すると図3(左図の横軸:手動割合,右図の横軸:成行割合,奥行:期間,縦軸:仮想サーバ数)のようになる.手動注文については,仮想サーバ数が高い刻み幅は0%~0.1%(左端)と75%以上の両端に分かれ,手動0.1%以上~75%には存在しない.同様に,成行注文についても,仮想サーバ数が高い刻み幅は0.2%(左端)を境に急減する.HFTが専有するサーバに限定すれば、基本的に,手動注文のウェイトの上昇はアルゴリズムの不完全性を示唆し,成行注文のウェイトの上昇はHFT自身のリスク管理上,上述の通り好ましいとは言えない.

そこで,本稿では,取引の自動化(システム化されたアルゴリズム取引)及び仮想サーバの専有を『アルゴリズム化基準』として提案し,具体的には,手動注文0.1%未満と成行注文1%未満の仮想サーバ6)をHFT判定基準(『アルゴリズム基準』)と定義する.手動注文0.1%未満と成行注文1%未満それぞれの仮想サーバ数の推移の相関係数が0.986と極めて高いことから,手動注文と成行注文が混在しない,取引が自動化された専有サーバの顕著な増加が窺える.

上記の通り,定義①~③の内,②に関する情報がなく,3つの条件全てを用いたHFT判定はできない.そこで,追加的に,保坂(2014)のHFT判定の算出方法7)にアレンジを加えたもの8)を『高頻度基準』として,典型的なHFT業者を別途捕捉することにする.

図2 HFT判定

図3 仮想サーバの手動割合(左図)と成行割合(右図)の分布

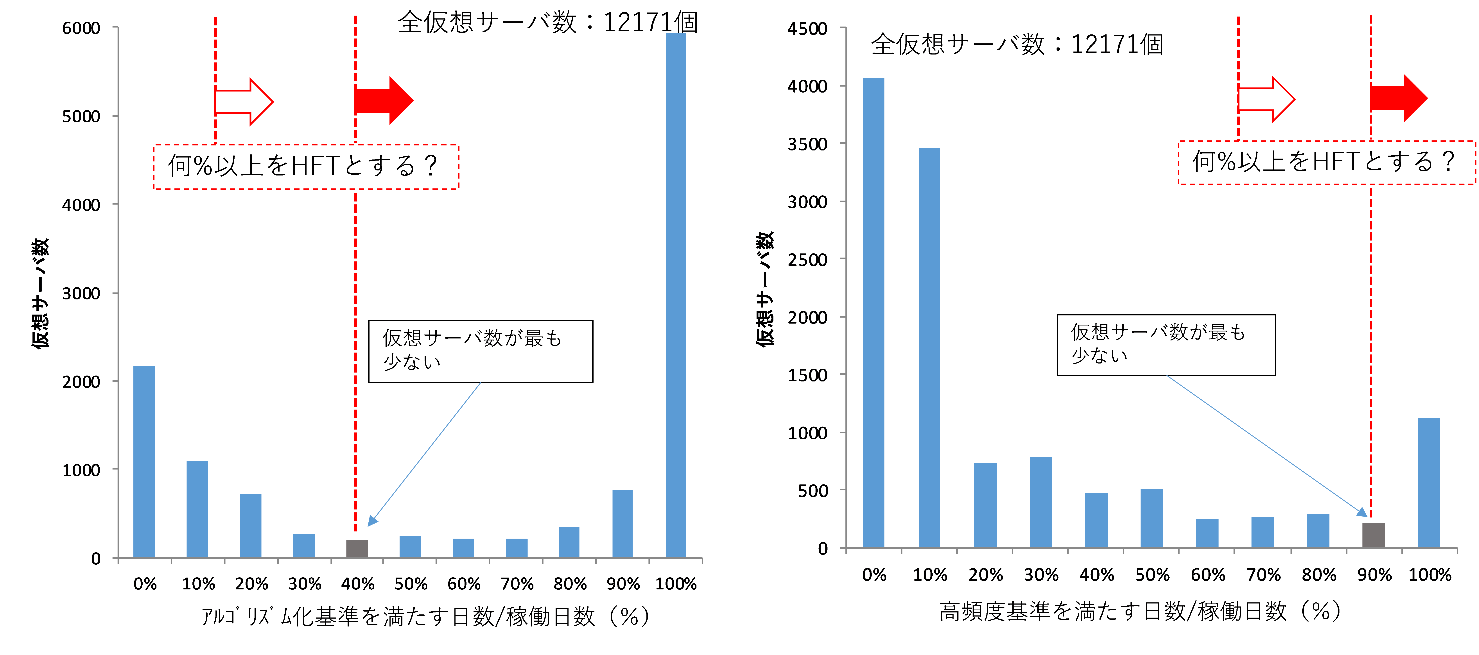

12171個の仮想サーバが,新基準である『アルゴリズム化基準』(成行注文割合1%未満かつ手動注文割合0.1%未満)と『高頻度基準』(取消割合20%以上かつ約定割合25%未満)をそれぞれ何%(基準を満たす日数/稼働日数)満たすか,度数表を作成し(図4)確認する.『高頻度基準』と『アルゴリズム化基準』ともに双方分布しており,特に『アルゴリズム化基準』では40%を底辺に典型的な双方分布となっている.アルゴリズム化度合が最も高い『アルゴリズム化基準』の右端の棒グラフの高さが6000個近くに達しており,12171個の仮想サーバの半数が,全ての稼働日でこの基準を満たすことは,HFT業者が専有する仮想サーバの多さを物語っているといえる.しかし,HFT判定の基準(閾値として)を何%に定めるかといった問題を考える際,双方分布の底辺であるといった理由だけでは,HFTとして判断する根拠に乏しい.そこで次節で,『高頻度基準』と『アルゴリズム化基準』の同時分布を作成して,考察してみたい.

図4 『高頻度基準』(高頻度性)(左図)と『アルゴリズムか基準』(アルゴリズム化度合)(右図) の仮想サーバの分布

本節では,12171個の仮想サーバが,新基準である『高頻度基準』と『アルゴリズム化基準』を同時に何%(基準を満たす日数/稼働日数)満たすか,同時分布を作成し(図6の左図),考察する.

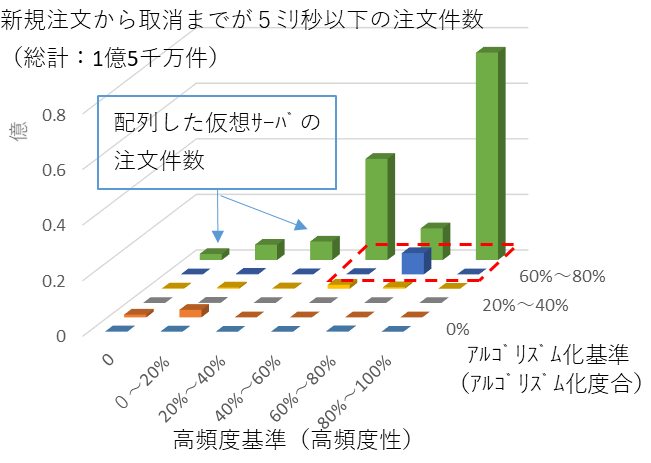

図6の左図のように配列された仮想サーバに対して,新規注文を取消すまでの時間が5ミリ秒以下の注文件数を集計すると,図5となる.新規注文を取消すまでの時間が5ミリ秒以下の注文件数を『高速性』を表す指標としてみなすと,高頻度でかつ高いアルゴリズム化度合を持つ仮想サーバは『高速性』も兼ね備えることがわかる(図5の点線囲み部分の割合は全体の約86%にも達する).Hasbrouck and Saar (2013)では,短期間に指値と取消注文を繰返す現象を『strategic runs』と呼び,高頻度取引の多さの代替指標として分析を行っており,こうした点からも,図5の点線囲み部分に属する仮想サーバは典型的なHFTといえる.

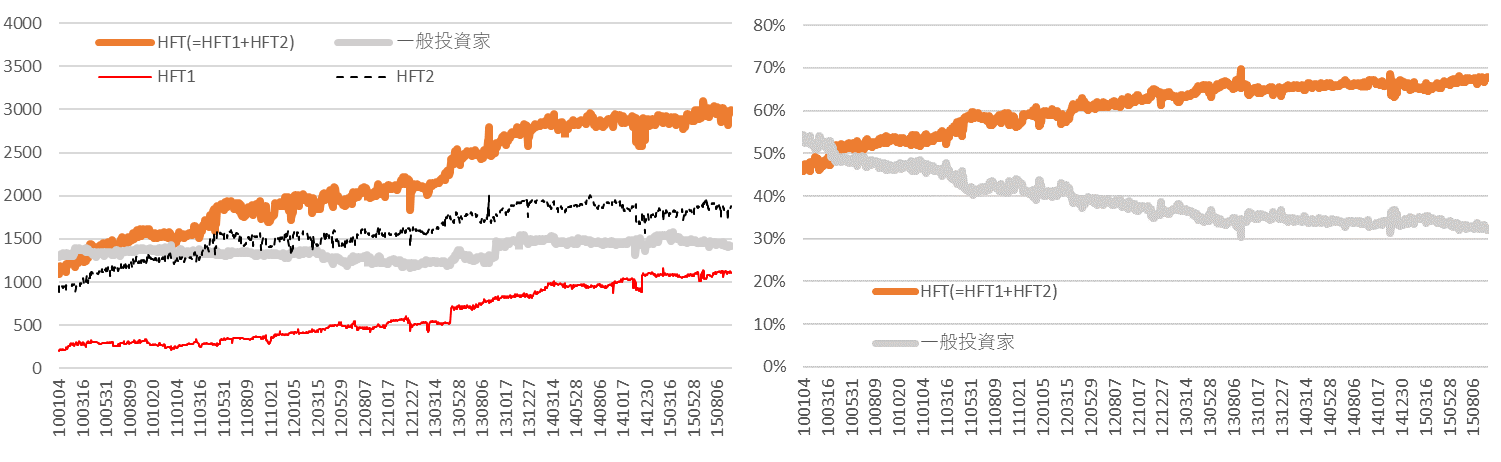

本稿では,高頻度基準(高頻度性)とアルゴリズム化基準(アルゴリズム化度合)に加えて,高速性も踏まえて(図5),HFT基準を図6の右図のように定める.すなわち,(a)図6の実線囲み部分(2439個の仮想サーバ)を「高頻度」かつ「高速」で,「アルゴリズム化」されている典型的なHFTとして『HFT1』と呼称,(b)図6の点線囲み部分(5752個の仮想サーバ)を典型的なHFT以外のアルゴリズム取引業者を含むHFTとして『HFT2』と呼称,(c)図6の囲みなし部分(3980個の仮想サーバ)をそれ以外として『一般投資家』と呼称する.このHFT判定(『HFT1』,『HFT2』,『一般投資家』)に従い,主体別に日々稼働する仮想サーバ数の推移を時系列に図示すると図7のようになる.

尚,3.1節で定義したアルゴリズム化基準(成行注文割合1%未満かつ手動注文割合0.1%未満)を,「成行注文割合0%かつ手動注文割合0%」と「成行注文割合0.1%未満かつ手動注文割合0.1%未満」の2パターンで分類した場合,『HFT1』は2221個と2333個,『HFT2』は5043個と5076個,『一般投資家』は4907個と4762個となる.アルゴリズム化基準の厳格化はHFTの仮想サーバ数を減少させるが,手動注文及び成行注文を一切行わない稼働日数割合で分類しても,『HFT1』への影響が約1.8%(=(2439-2221)/12171),『HFT2』への影響も5.8%(=(5752-5043)/12171)程度に留まる.

図5 高頻度基準(高頻度性)とアルゴリズム化基準(アルゴリズム化度合)の仮想サーバの高速性

図6 高頻度基準(高頻度性)とアルゴリズム化基準(アルゴリズム化度合)の仮想サーバの分布(左図)とHFT判定(右図:実線囲み『HFT1』,点線囲み『HFT2』)

図7 稼働する仮想サーバ数(左)と仮想サーバ数割合(右)

高頻度基準とアルゴリズム化基準により分類された仮想サーバに対して,注文件数及び売買代金を,1404営業日分集計し,適宜,時系列推移と併せて,図示する.

図8 高頻度性とアルゴリズム化度合に従い配列された仮想サーバの注文件数

まず,注文件数について考察してみたい(図8,9).新規注文と変更注文,そして,取消注文を合算した全注文件数は約256億件である.時系列推移をみると,HFT1の注文件数が急増しており,図9のHFT比率(HFT1+HFT2)は,2010年当初は40%程度と既に一定のシェアを有していたところ,2012年10月に60%前後に上昇し,2015年9月には80%に達している.コロケーションエリアからの注文をHFTとみなし分析を行った中山・藤井(2013)では,HFTの注文件数が2010年中に凡そ0%から30%弱まで急増し,2011年に約35%,2012年10月には53%に達する図が掲載されており,2018年の東証の公表資料「JPXの最近の取組み」のなかにも,2015年9月前後の注文件数の約75%がコロケーション経由の注文であったとされる.どちらとも本稿の結果と大差ないが,これらから次の2点が考察される.1つ目は,システム化されたアルゴリズム取引業者はコロケーションサービスが開始される2010年当初より市場に既に参加していたこと.2つ目は,中山・藤井(2013)によれば,2012年10月前後で,総注文件数の53%がコロケーションエリアから発注されている一方,本稿の図9を見ると,HFT1とHFT2の注文が60%に達していることから,コロケーションエリア外のアルゴリズム取引がこの時点で7%程度(2012年:約7%≒60%-53%)含まれていたが,その差分は徐々に(2015年:約0%≒75%‐75%)縮まってきたこと.

図9 稼働する仮想サーバの注文件数(左)と注文件数割合(右)

2010年1月のarrowheadの導入により注文処理時間が大幅に短縮されたことは事実であるが,それ以前から証券会社や投資家における取引の自動化は既に開始されており,遅くとも2010年当初からアルゴリズム取引は行われていたと考える方が自然である.また,HFTの定義(図2)を振り返れば,システム化されたアルゴリズム取引はコロケーションエリアからの発注を包含しているといえる.すなわち,上記2つとも,違和感のない考察といえるのではないか.

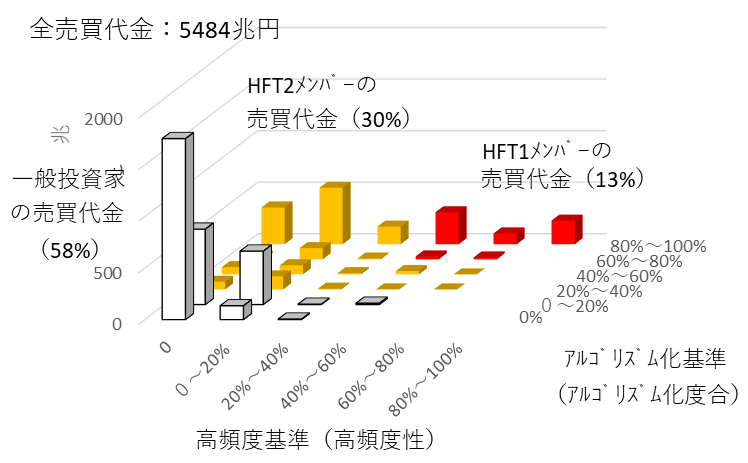

次に,売買代金について考察してみたい(図10,11).全売買代金は約5484兆円程度,総注文件数と比べると,一般投資家の比率(58%)が高い印象を受ける.

図10 高頻度性とアルゴリズム化度合に従い配列された仮想サーバの売買代金

しかし,一般投資家の売買代金比率は年々減少し,反対にHFTの売買代金比率が増加しており,2015年9月にはHFT1のみで約20%,HFT1とHFT2を合算すると50%前後に達することから,システム化されたアルゴリズム取引業者による売買代金比率が高まっていることがわかる.この結果は東証の分析と整合的であり,上述の「JPXの最近の取組み」(2018年,東証)では,2018年までのコロケーション比率の推移(2010年が10%,2015年が50%前後)が示されており,2010年が10%,2015年が50%前後であることから,注文件数同様の考察ができる.更に言及すれば,東証資料における「2015年のコロケーション比率」と本稿の比率(図11)はほぼ同じ50%であり,本稿の「HFT判定基準(アルゴリズム化基準に基づく)」は一般的に用いられる「コロケーション経由かどうかの基準」(≒物理的距離)とは全く異なる視点から,HFTの特徴を捉えたHFT判定基準である可能性を示唆している.尚,物理的距離によるHFT判定の有効性は,通信技術等に依拠するところもあり,代替指標である「アルゴリズム化基準」は有用といえるだろう.

図11 稼働する仮想サーバの売買代金(左)と売買代金割合(右)

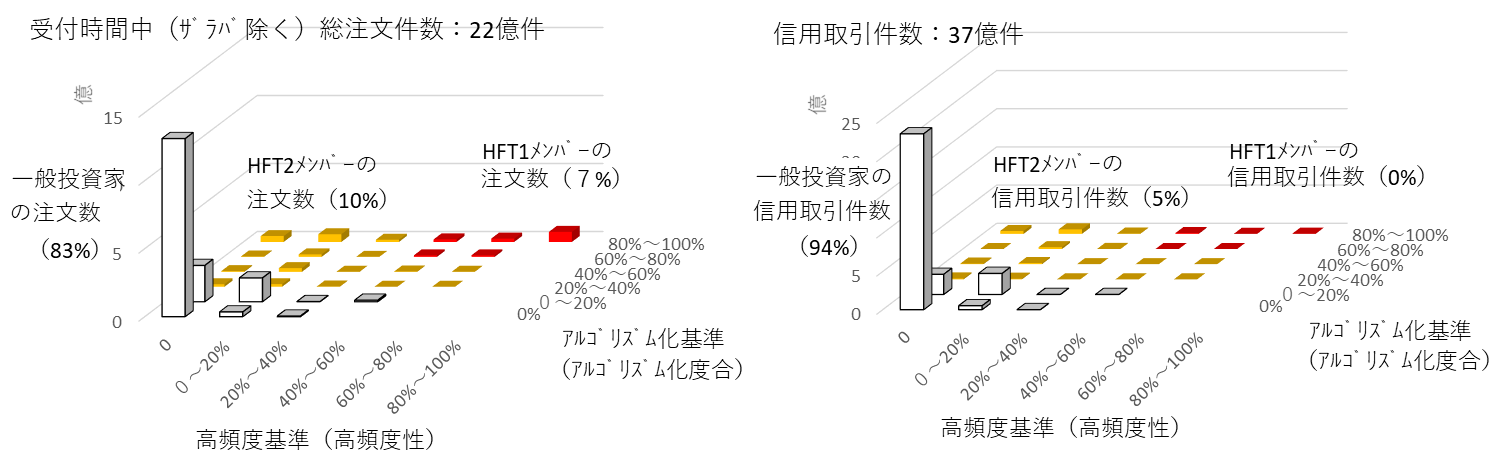

高頻度基準とアルゴリズム化基準により分類された仮想サーバに対して,受付時間中の注文及び信用取引,空売りを,全1404営業日分集計し,空売りに関しては時系列推移と併せて図示する(図12,13).受付時間中の全注文件数9)は約22億件,そのうちHFT1とHFT2による注文が占める割合は,それぞれ7%,10%で,先行研究(保坂(2014)等)と同じく,HFT業者(アルゴリズム取引業者を含む)はザラバでの取引を主に行うといえる.信用取引総注文件数10)は約37億件,その多くが一般投資家によるもので,HFT1とHFT2ともに信用取引注文をほぼ行っていない.空売り総注文件数11)は約67億件,その大半がHFT1の中でも高頻度性及びアルゴリズム化度合が最も高いグループによる空売り注文で占められており,HFT1による空売り注文が積極的に行われていることがわかる.また,一般投資家の空売りは,全期間で,ほぼ横ばいに推移している.

図12 受付時間中(ザラバ以外)の総注文件数と信用取引件数

図13 空売りの総注文件数と推移

高頻度基準とアルゴリズム化基準により分類された仮想サーバに対して,IOC注文,メイク注文とテイク注文12)を,1404営業日分集計し,時系列推移と併せて,図示する.

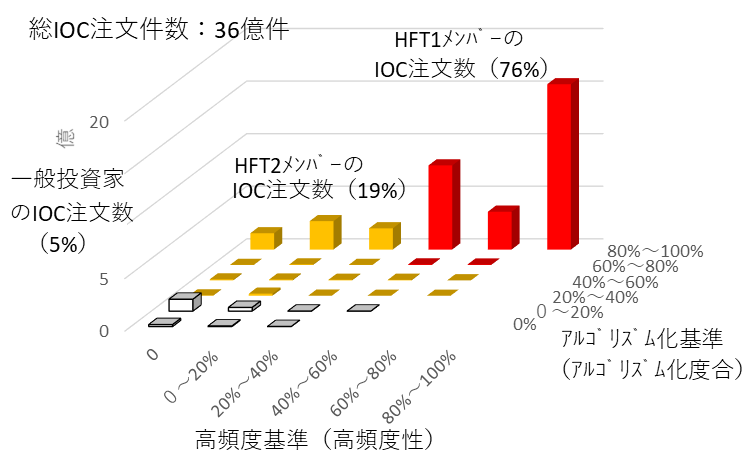

図14 高頻度性とアルゴリズム化度合に従い配列された仮想サーバのIOC注文件数

まず,IOC注文について考察してみたい(図14).IOCの総注文件数13)は約36億件,HFT1とHFT2の占める割合が約95%となっており非常に高い.特にHFT1(アルゴリズム化度合が高い非常にシステム化されたアルゴリズム取引)は約76%の割合を占めている.

次に,メイク注文とテイク注文について考察してみたい(図15).メイク注文総数は約95億件であり,2014年7月以降はHFT1の占める割合が急増し約60%に達している一方,テイク注文総数は約15億件であり,HFT1の占める割合は20%程度に留まる.HFT1は売買代金の推移も比較的安定しており(図11),かつ,テイク注文に比してメイク注文が多いことから,少なくとも板に流動性を供給していることは間違いなさそうである.ただし,板に晒した直後に取消注文を行う場合も多い.また,HFT1のIOC注文が多いこと(図14)から,HFT1がテイク注文する際は注文情報を板に晒すことなく『テイクする試み』14)を繰返している点は注視しなくてならない.いずれにせよ,テイク注文総数の82%を占めるHFT2もしくは一般投資家の方が潜在的な相場変動を増幅する可能性が高いと考えられるのではないだろうか.

図15 高頻度性とアルゴリズム化度合に従い配列された仮想サーバのメイク・テイク注文件数

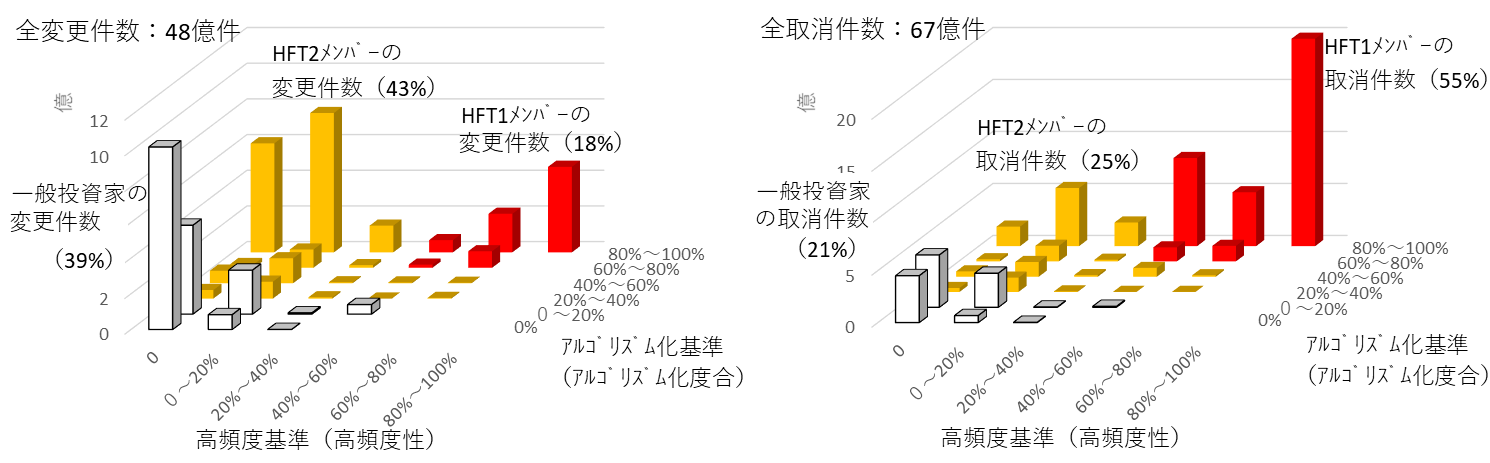

高頻度基準とアルゴリズム化基準により分類された仮想サーバに対して,変更注文及び取消注文を,1404営業日分集計し,図示する.まず,変更注文について考察してみたい(図16の左図).全変更注文件数は約48億件,新規注文と取消注文を繰返すHFT1においても,変更注文を行う仮想サーバが一定数存在することがわかる.次に,図16の右図より,全取消注文件数は約67億件,HFT1の取消件数は全体の55%程度にとどまり,HFT2及び一般投資家においても取消注文が行われている.尚,全体的な傾向として,図16を比較すると,HFT(HFT1+HFT2)は変更注文(61%)より取消注文(80%)を選好し,一般投資家は取消注文(21%)より変更注文(39%)を選好することがわかる.

図16 高頻度性とアルゴリズム化度合に従い配列された仮想サーバの変更件数と取消件数

本稿では,アルゴリズム化基準という新たなHFT判定基準を提案した.この基準によりHFTの注文を特定し,東証の現物(約4000銘柄)に対する,2010年~2015年の1404営業日分のデータから,流動性供給状況等含めHFTの特性を全数調査した.2021年6月,金融庁ホームページにて「高速取引行為の動向について」というHFTの最新情報(令和3年12月24日更新)が公表されたが,HFTの注文件数や売買代金比率等に関して,本稿で示した2015年のHFT1とHFT 2の合算値と数%以内と大差ない.(HFT業者間の栄枯盛衰はあるにせよ)2015年には既に主要なHFT業者が日本市場に参入していたとすると, 2010年時点ではほぼ存在していなかったHFT1(アルゴリズム化度合及び高頻度性の双方が高いグループ)の取引増大の過程こそが,HFT業者の日本市場への本格参入の軌跡といえるだろう.また,2010年には既に,HFT2(アルゴリズム化度合が高いグループ)が日本市場に存在していたことも明らかにした.このことにより,高頻度業者でなくとも,2010年当時には既にシステム化された取引判断および執行を行う投資家の存在を裏付けることができた.2010年以前のデータを用いれば,HFT2の取引推移を通して,テクノロジーと進化と共に発展を遂げる取引実態を更に掘り下げることもできるかもしれない.

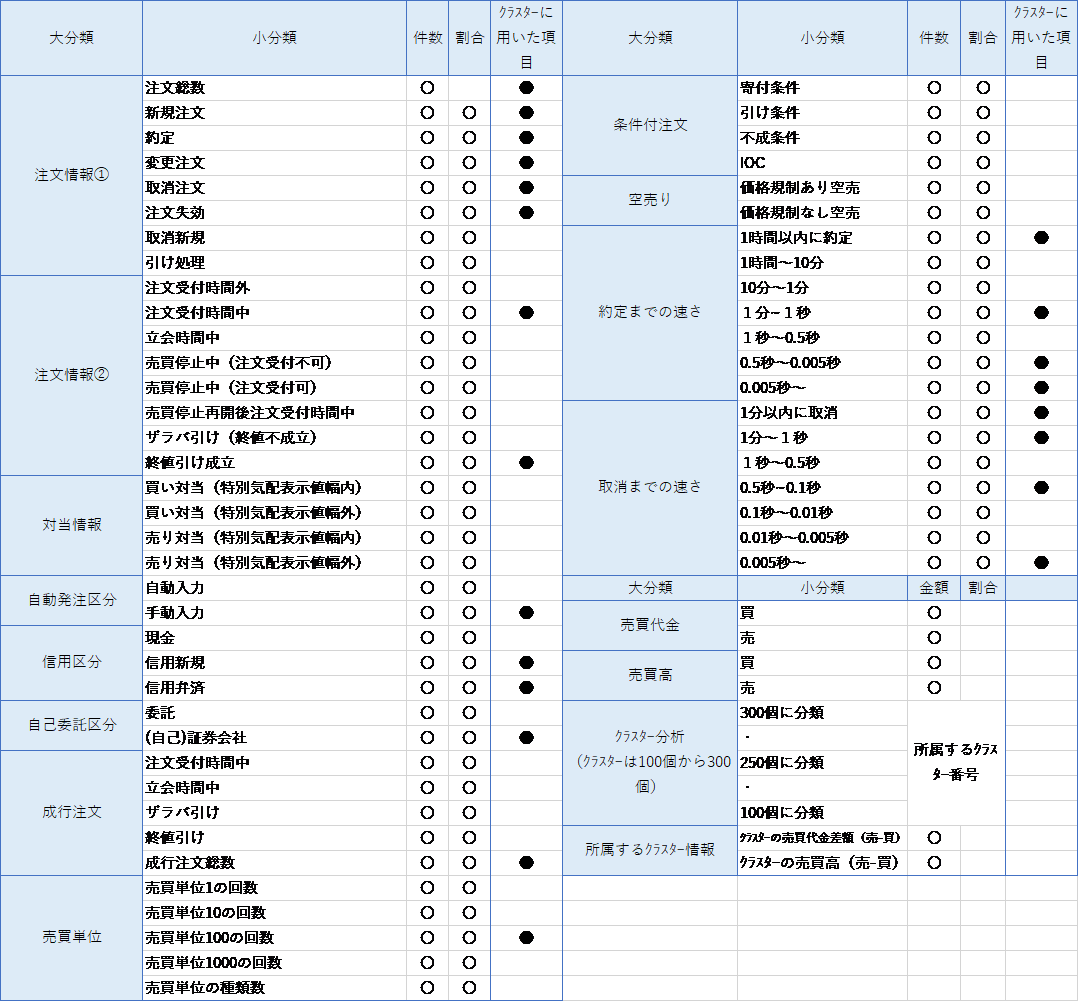

参考図 仮想サーバ毎の取引スタイル(サンプル:2015年9月18日)

参考図 参考図の項目

本稿の執筆に当たっては、一橋大学西出勝正教授や慶應義塾大学林高樹教授に有益な御意見をいただいた。なお、本稿は、筆者両名の個人的な見解であり、金融庁及び金融研究センターの公式見解ではない。また、ありうべき誤りはすべて筆者たち個人に属する。