特集 新しい協働の経営哲学

エージェントかスチュワードか ― 企業版ふるさと納税制度に見る官民連携の陥穽 ―

2026 年 22 巻 2 号 p. 19-26

詳細

2026 年 22 巻 2 号 p. 19-26

本稿は、福島県国見町における企業版ふるさと納税制度を活用した救急車導入事業を事例に、官民連携における倫理的課題と制度設計の脆弱性を明らかにするものである。寄付企業が匿名性を盾に事業スキーム構築に間接的に関与し、結果的に寄付金が自社グループに還流する構造は、制度の公共性を損なうものであり、行政と企業の関係性における信頼の崩壊を示している。この構造について、エージェンシー理論とスチュワードシップ理論の観点から分析し、企業が公共的役割を果たすスチュワードとして振る舞うためには、有徳性が不可欠であると論じる。さらに、市民協働のオープン・ガバナンスの視点から、制度の持続可能性と公共性担保のための条件を提示し、官民連携における倫理的基盤の再構築を提言する 1)。

地方創生を目的とした官民連携が注目され、公的な事業に企業がより積極的に関わるケースが増えている。政府やビジネスの垣根を越えた、セクター間の「新しい協働」のパターンと言える 2)。ただしこの「新しい協働」には光と影がある。福島県国見町(くにみまち)における企業版ふるさと納税を用いた不適切スキームのケースをもとに、同制度の課題を指摘するとともに、行政(委託元)と企業(委託先)のプリンシパル―エージェントないしスチュワード関係としても捉えることで、理論的・実践的示唆を得たい。

2014年、ローカル・アベノミクスの政策の一環で、地方創生のための「まち・ひと・しごと創生法」が成立した。この法に則り、都道府県や市町村といった地方自治体は地方版総合戦略を策定することが努力義務として求められた。具体的には、官民協働や地域連携を通じて、地域の「稼ぐ力」を高め、地域価値を向上させるための取り組みが奨励された。

さらに2016年には、企業版ふるさと納税(内閣府地方創生推進事務局が所管)の制度が導入された。本制度は民間の力を活かした地方創生の応援制度として位置づけられた(図1参照)。この企業版ふるさと納税では、基本的に自治体は地域再生に関わる事業計画に対して企業からの寄付という形で資金面での支援を受けることができるが、それにとどまらず、企業のノウハウ・アイデアや人材の提供を受けられるというスキームも用意されている。内閣府の説明資料では、寄付を契機に企業と連携協定を締結したり、寄付活用事業の企画立案段階から企業が参画したりする自治体のケースも紹介されている 3)。

出所:内閣官房新しい地方経済・生活環境創生本部事務局、内閣府地方創生推進事務局「企業版ふるさと納税ポータルサイト」制度概要 4) 2025年9月5日

一方で、内閣府のガイドラインにおいては、寄付企業に対して、受入側の自治体が見返りとして経済的利益の供与を行うことは禁止されている。たとえば事業者選定のプロセスにおいて、寄付企業だけが応募できるような不合理な条件を課したりすることはできない。すなわち、手続きの公正性・透明性等に係る説明責任を十分に果たすことを自治体に求めている。

しかし、寄付企業が自社の事業展開に都合の良いように自治体に働きかけを行う「利益誘導」のリスクは常につきまとう。地方創生のための官民連携の大義名分のもと、企業が公的領域に事業を拡大する中で市民的公共性や公益性は損なわれないであろうか。本稿ではそうした問題意識をもとに、寄付企業による利益誘導のリスクが顕在化したと評価できるケースを紹介する。

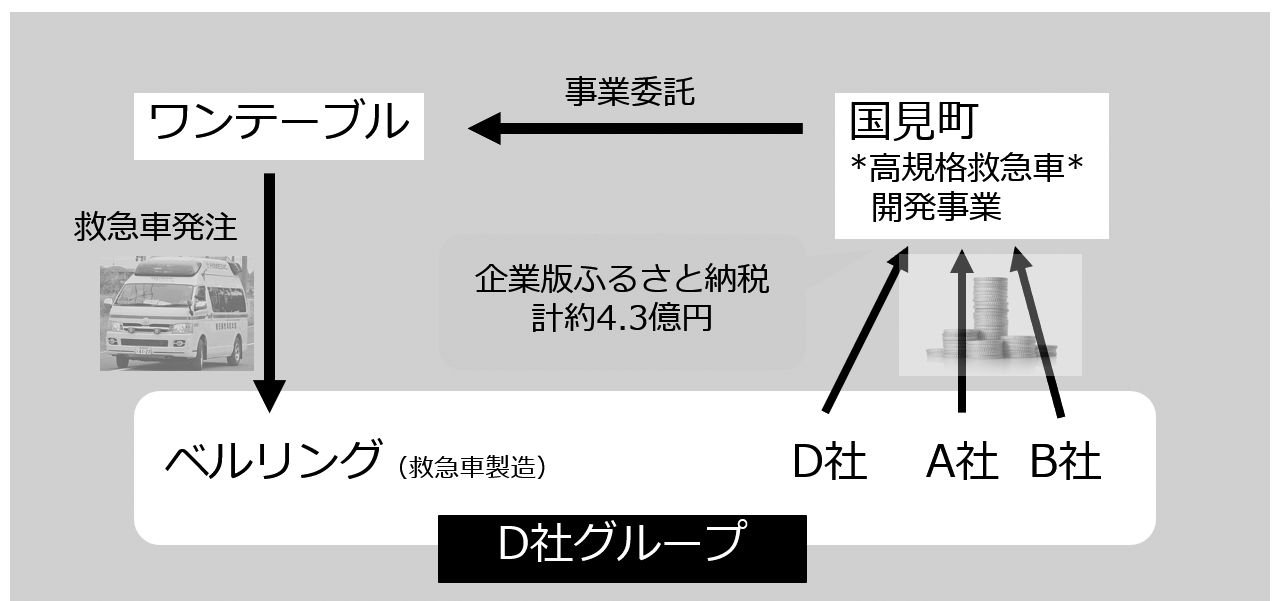

福島県国見町は2022年、企業版ふるさと納税で4億円以上の寄付を集めた。高度な救命措置が可能な「高規格救急車」を開発し、他の自治体に貸し出す事業を行う計画であった。しかし事業スキームの不透明性が露呈し2023年3月に中止された。

一連の事業では、備蓄食品製造のワンテーブル社(宮城県多賀城市)が公募型プロポーザルで受託した。そのうち車体製造を担ったのが救急車ベンチャーのベルリング社(東京)である。しかし本事業には、ベルリングの親会社でIT大手のD社(東京)とそのグループ会社2社が関与していたことが判明した(図2参照)。D社グループは計4億3200万円の事業原資を企業版ふるさと納税で匿名寄付していたことが分かった(うち6000万円を支出した1社は寄付直後にD社に吸収合併された)。

出所:以下をもとに筆者作成

朝日新聞「元社長らは有利な事業受託を否定 事業者ら証人喚問、国見町百条委」(荒海謙一)2024年1月27日https://www.asahi.com/articles/ASS1W000BS1VUGTB002.html

一般に企業版ふるさと納税は寄付額の最大9割が法人事業税などから控除されるというメリットがある。D社側は当初から、ワンテーブルを介した子会社の事業受注を前提に、税額控除と合わせた「寄付金還流」を図ったとみられた。ワンテーブル社長(当時、その後辞任)は、事業の原資を企業版ふるさと納税で捻出する手法を「超絶いいマネーロンダリング(資金洗浄)」と発言し、そのことも問題視された。巨額の税額控除に至っていることから、制度の趣旨を逸脱した「課税逃れ」の可能性も指摘された。

先に述べたように、企業版ふるさと納税は受け入れ自治体と寄付企業の癒着を防ぐため、自治体から寄付企業への経済的な見返りを禁じている。寄付企業の子会社による事業受注は条件次第で許容されるが、公正公平な入札契約のプロセスを経る必要がある 6)。

国見町のケースでは、町が事業者選定で使った仕様書の作成にワンテーブルが関与していたことが分かった。ベルリング社製車両に酷似する指定を盛り込み、他社を不当な形で排除した疑いがあることが判明した。一連の対応は官製談合防止法などに触れる可能性があることも指摘された。

4億円余りにのぼる事業費については、一般的な高規格救急車は1800万円から2000万円ほどであるのに対し、本事業は単純計算で1台当たり約3300万円と、相場よりも高いことも問題視された。こうした指摘を受け、2023年の9月議会に町監査委員は意見書を提出した。仕様書の内容や作成経緯は「公平性に欠ける」と指摘された。町議会は10月に調査特別委員会(百条委員会)を設置し、事業の本格検証を開始。翌年7月に提出された調査報告書において同委員会は「公平公正な入札があったとの評価判断をすることはできない」、「寄附企業の節税対策に町が利用されたとの疑いを禁じ得ない」と結論づけた。

なお本事案でクローズアップされたワンテーブルは前社長が東日本大震災の経験をもとに2016年に創業した企業である。防災分野に特化した異色のソーシャル・ベンチャーとして、仙台市から上場支援を受けるなど評判が高かった。主力事業は、震災の知見を踏まえたという備蓄用ゼリーの製造・販売である。近年は官民連携のコンサル事業も手掛けていた。しかし前社長が社外の関係者に語ったとされる「(自治体の)行政機能そのものをぶんどっている」「俺らのほうが勉強しているし、言うこと聞けっていうのが本音じゃないですか」等の発言は、地方自治体を見下し、食い物にして利益確保を狙うものとして批判された。

本ケースの分析にあたっては、救急車開発・リース事業の委託者である国見町と受託者であるワンテーブル社の関係を中心に見ていく。委託-受託の関係にあることからプリンシパル(依頼人)とエージェンシー(代理人)の間の信認関係が課題となる。そこでエージェンシー理論とその対抗理論としてのスチュワードシップ理論の観点から、行政と企業の関係において生じ得る問題構造を浮き彫りにし、とくに企業としてどのような振る舞いが必要であるのか示唆を得ることとする。

まず、エージェンシー論では、性悪説に立って、被依頼人は依頼人のためではなく、自己利益のために行動するエージェントと捉える(Davis et al.,1997)。この立場に立てば、依頼人(プリンシパル)はいかにエージェントの勝手な振る舞いを抑制すべきかが課題となる。

一方で、スチュワードシップ論では、性善説に立って、被依頼人は依頼人のために奉仕する執事(スチュワード)のような信頼し得る存在とみなす(Davis et al.,1997)。行政とNPOの委託契約に関して、行政の担当官はNPOをスチュワードとみなしているのか、エージェントとみなしているのか研究がなされてきた(Van Slyke 2007)。当初エージェントとして厳しい管理対象とされた委託先のNPOも、信頼関係が構築されていくことでスチュワードとしてみなされるようになり、監視のコストが抑えられるようになる。この変化はエージェンシー関係からスチュワードシップ関係への時間的進化ととらえることができる。

しかしスチュワードとして信頼度を高めた契約の相手方がエージェントとして利己的に振る舞うようになれば、その関係は一気に崩れるという脆弱性をもつ(高浦、2023)。とくに社会的評判の高い社会的企業との委託契約にあっては、NPOと同様に、当初から信頼レベルが潜在的に高いゆえ、それが裏切られた時の反動も大きいと言える。

あらためて本ケースを見るならば、引地・国見町長は、ワンテーブルの経営者に対し、長年の関係構築をもとにスチュワードとして信頼していたことが関連資料から伺える。引地町長はメディアの取材に下記のように答えている 7)。

このように、歴史的文脈の中で行政側が相手企業を信頼に足る存在としてとらえ、また公務員特有の性善説的な見方にも影響を受けて、信用性に疑いをはさむ余地がない状況が生まれていた。そして全幅の信頼を寄せられた企業がその隙を突くように不適切な発注事業を行っていたと言える。

プリンシパル側が相手方との関係を「プリンシパル―スチュワード」としてとらえ、エージェント側がその関係を「プリンシパル―エージェント」として理解しているなら、モラル・ハザードが引き起こされるリスクが高くなる(Davis et al., 1997)。そして、ひとたび不正が発覚すれば、あらためてエージェントとして見直す必要が生じ、監視のコストが上昇する。

実際、国見町は今回の事態を受け、今後の官民連携について以下のように応答している 8)。①今後の官民連携は、慎重に相手方を見極める②入札参加資格と同程度の審査を行い、事業内容を把握する③公開されている情報によって、資本提携状況や関連会社などの情報収集に努める。こうした事前審査・監視コストは行政運営のコストとして住民にいずれは転嫁されるものであり、その上昇は社会的に好ましいものではない。

そこで行政としては、契約相手の企業をスチュワードとして過度に信頼するのではなく、またエージェントとして全く信用のおけないものとするのでもなく、より中庸的な視点でとらえるバランス感覚が求められる。エージェンシーとスチュワードシップの両論のパースペクティブを融合したのがシナジェティック・モデル(Van Thiel 2024)である。Van Thiel (2024)によれば、その融合においては、企業の有徳性(virtuousness)が重要な役割を果たす。

有徳性とは、内発的動機に基づいて公共の利益や組織の目標に忠実に行動する性質を指すものである。スチュワードは、自己利益ではなく、プリンシパルの利益や公共価値の実現を優先する。この概念は、信頼や協力、誠実さ、責任感などの倫理的・道徳的な資質を含意するものとしてとらえられる。エージェンシー理論では、エージェントは自己利益を追求する存在とみなされ、監視や契約によって行動を制御する必要がある。対してスチュワードシップ理論では、有徳性を前提とすることで、過度な監視を排し、信頼に基づく柔軟な管理が可能になる。有徳性が高い組織や個人に対しては、lean monitoring(簡素な監視)が有効であり、信頼と裁量を重視した管理が可能となる 9)。つまり、有徳性とは「信頼に足るスチュワードであること」を意味し、監視よりも協働を可能にする倫理的基盤である。この概念に依拠することで、エージェンシー理論の硬直的管理から脱却し、より柔軟で効果的な公共機関の運営が可能になる。実践的には政府がエージェンシーを管理する際、有徳性を見極めることが重要となる。

企業もまた、モラル・ハザードが起こりやすい状況でエージェントとして利己的動機のままに行動するのではなく、有徳性を発揮しシグナルとしてプリンシパル側に伝えることが長期的に見て合理的な行動であることを学ぶ余地が存在する。Pastoriza & Ariño(2008)は、当初はエージェントとして振る舞っていた存在も相互作用の過程での学習によってスチュワードとしての価値規範を身につけた存在に進化し得ると論じている 10)。彼らによれば、学習過程で生じる内的報酬や倫理的動機が、スチュワード的行動を促進する。実践的には、信頼や共感、学習を促す環境が整えられることで、エージェントはスチュワードに時間的に変異していく。

では、本ケースの文脈において、より具体的に企業はどのような有徳性を兼ね備えるべきだろうか。企業版ふるさと納税制度も本来は地域の再生や持続的発展のために寄与するものでなければならないはずである。企業は単に資金・事業ノウハウの提供や人材の派遣に留まらず、進んで情報開示に努め、市民とも対話しながら、どのような地域再生の事業が求められているか適切に把握し、手続きの透明性や公正性を高める必要がある。こうした市民協働のオープン・ガバナンスの観点について最後に論じたい。

企業が公的領域に関わって事業を企図する際の「オープン・ガバナンス」の観点は、単なる資金提供を超えた、地域社会との協働と信頼構築の枠組みとして極めて重要なものである。以下にその意義と具体的な展開について述べる。

オープン・ガバナンスとは、行政や企業が情報を積極的に開示し、市民との対話を通じて意思決定の透明性・公正性を高める統治のあり方である。従来の一方通行型の政策形成や意思決定とは異なり、参加型・協働型のアプローチを重視する。企業は寄付や人的支援を行うだけでなく、以下のような形で地域再生に関与することで、オープン・ガバナンスの実践が可能になる。

第一に情報開示及び説明責任である。寄付事業の目的、使途、成果指標を明確にし、地域住民に説明することがあげられる。達成度は、CSR報告書や地域連携レポートなどを通じて公開すべきであろう。第二に市民との対話及び協働である。寄付先の自治体と共に、市民参加型のワークショップや意見交換会を開催したり、地域課題の発掘から解決策の立案まで、市民と企業がテーブルを囲みながら取り組むことが考えられる。第三に透明性の確保である。寄付事業の選定プロセスや事業評価の基準を公開することが求められる。第三者による監査や評価制度の導入も検討すべきであろう。

何より、一過性の支援ではなく、行政の中長期的な創生計画のビジョンに沿った関与が求められる。そうした持続可能なパートナーシップの構築により、本来的な地域住民のウェルビーイングに資することが期待される。オープン・ガバナンスの理念を軸に、透明性・参加性・持続性の高い制度運用となるよう企業も主体的に貢献し、スチュワードとしての有徳性を備えることが望ましい。