Original Articles

The progress of retail modernization in Asia and the selection of distribution channels: a comparison of subsidiaries of Kao corporation

2018 Volume 21 Issue 3 Pages 43-56

Details

2018 Volume 21 Issue 3 Pages 43-56

2010年代のアジアにおける小売近代化は,新興国の地場系チェーンストアの台頭や電子商取引の発展により,かつてよりも複雑な様相を見せている。このような新しい流通環境のもとで採るべき流通チャネル戦略について,本稿では花王のタイ,インドネシア,中国子会社の事例研究を通じて考察した。その結果,チャネルの統合度と幅広さのバランスが依然として重要であり,花王は日本国内では販社制により両者のバランスの取れたチャネルを構築することができたが,アジアでの販社に類似する小売直取引チャネルでは,幅広い卸の参加を巻き込んだプロセスがなかったため,店舗数の幅広さに欠けるチャネルとなっていたことを明らかにした。ただし,モダントレード化の一層の進展によって統合型チャネルの欠点は補われる可能性があり,また,トラディショナルトレードの取引先開拓の上で販売管理技術の標準化が有効性を持つという示唆も得られた。

海外,特にアジアに進出する日本の製造企業が増加するにつれ,その生産・技術面だけでなくマーケティング面の活動に注目が集まっている(マーケティング史研究会編,2014)。アジアなど新興国においては,マーケティングのなかでも流通チャネル,特に伝統的流通チャネルが非常に重要との指摘もされている(大石,2017)。

一方,アジアの流通の現状を見ると,1990年代以降,小売国際化と流通近代化が注目を集め,数多くの研究が蓄積されてきた。さらに,2010年代のアジアにおける流通近代化は,国毎による伝統的流通業の残存度合いの違いや電子商取引化の進展の違いにより,かつてよりも複雑な様相を見せている(渡辺編,2015;柳・鳥羽編,2017)。

では,2010年代の最新の展開を踏まえた,アジアなど新興国における効果的な流通チャネル戦略とはどのようなものだろうか。従来の日本企業の「延長型マーケティング」には問題があったとの認識はほぼ共有されている(大石編,2009)が,最近のアジア進出日系企業は,現地企業や欧米企業とのし烈な競争を通じて流通チャネルを多様化させており,単なる「日本型」の延長ではない新たな展開を見せている。このような現実をどのような切り口で分析し,一般的な示唆へと結びつければよいのだろうか。海外流通チャネルに関する研究は理論・実証両面で新たな展開を迎えているといえる。

本研究ではこのような問題意識もとに,製造企業のアジアにおけるマーケティング,特に流通チャネルに注目し,チャネル研究そのものに立ち返って先行研究を検討するとともに,トイレタリー産業の企業を事例として取り上げる。具体的には花王の中国,インドネシア,タイにおける現地での流通チャネル展開を,チャネルの選択を中心にみていく。アジアにおける多国籍企業の流通チャネル戦略の一般化に向けて,歴史的経緯を重視しつつ,2017年時点の問題意識に立ち,考察を深めていきたい。

流通チャネル研究は,伝統的なチャネル構造論に始まり,パワー・コンフリクト論,協調関係論やチャネル交渉論を経て,最近では取引費用理論をベースとした新たな展開を見せている(崔,2011;結城,2014)。特に取引費用論に基づくチャネル論は,取引費用の高さ(市場の厚みの欠落),移転されるケイパビリティの特質(移転ノウハウの言語化困難性,製品知識の企業特殊性)といった視点から,チャネルの統合度を図ろうという分析をしており,垂直的なチャネル構造や取引関係管理を分析する上できわめて強力な武器となっている(渡辺・久保・原編,2011;高田,2013)。他方,チャネルの開閉といった水平的チャネル構造については,一定の注意は払われつつも,正面から取り上げる研究は少なかった。

そもそも流通チャネルを分析する視点には,チャネルの開閉・広狭・長短,あるいは統合か非統合かというチャネルの構築ないし選択に関する面と,チャネル構成員に対する統制,協調関係,交渉などの取引関係管理の面がある(高嶋,1994;崔,2011)。このうち,日本の流通チャネル研究は,まず協調関係や交渉といった取引関係管理に注目し,そして垂直的なチャネルを主な研究対象としてきた。その理由は,国内チャネル研究の暗黙の前提が日本あるいは欧米の一国単位の流通にあり,大手小売業やメーカーによる垂直統合や製販同盟への関心に引き寄せられたためと考えられる。だが,企業が海外,特にアジアなど新興国で流通チャネルを構築する際には,日本と異なる分断された流通状況を考慮しなければならない。アジアにおいては近代的流通の台頭にも関わらず,零細小売店などの伝統的流通が残っており,両社をうまく取り込むチャネルを選択しなければ,幅広いチャネルを構築できないという現実がある。つまり,垂直的のみならず水平的なチャネル構造にも十分に目を向ける必要がある。

アジア(中国及び東南アジア)おいては,1990~2000年代にハイパーマーケットなどによる小売国際化が著しく進展したため,流通問題についても主に小売国際化の視点から語られてきた面がある(デービス・矢作編,2001;川端,2011)。だが,最近のハイパーマーケットの頭打ち傾向(Ihara, 2013)によって,近代的流通業の業態も多様化していることについても考慮しなければならない。他方,遠藤(2010)がタイにおける地域卸売業の実態を明らかにしているように,流通近代化に対抗する伝統的流通業も依然として健在である。さらに,中国などでは2010年代にオンライントレードの存在がますます増しているという現実がある。

また,一部の流通研究者は,中国などにおいて現地企業のなかに一見日本の「流通系列」に似た販売組織が見られることにも注目している(崔,2011;渡辺編,2015)。日本型流通とアジアの流通との親和性,あるいは日本型流通のアジアへの移転可能性というのも,一つの大きな論点である。

このような,2010年代のアジアの流通環境の多様性が,多国籍製造企業のチャネル戦略,特にチャネル選択に与える影響については,まだ議論は深まっていないといえる。

2.2 流通チャネルの標準化は可能か国際マーケティング論では,長らくマーケティング・ミックスの標準化・適合化の問題が議論されてきた(大石編,2009;藤沢編著,2012;諸上,2012)。だが,従来の標準化/適合化問題は主にマーケティング・ミックス4要素の包括的議論としてなされていた。Dimitrova and Rosenbloom(2010)は,流通チャネルそのものの標準化/適応化に関する議論がこれまでの先行研究の中で非常に少なかったと指摘し,他の4P要素に比べて流通チャネルの国際標準化が困難な理由として,(1)流通慣行などの文化的要因,(2)流通政策などの制度的要因,(3)流通機能の分断(functional fragmentation)を挙げている。

このうち(1)については海外のジャーナル論文を中心に様々な研究がある。例えば,Mehta, Anderson, Dubinsky, Polsa, and Mazur(2010)は,国際的な流通チャネル管理においてコンフリクトが数多く発生していることから,パワー・コンフリクト論の立場に立つとともに,ホフステッドらの異文化経営論に依拠し,文化に適したチャネル・リーダーシップのスタイルを選択することがコンフリクトを避けると指摘している。Zhuang, Xi, and El-Ansary(2008)は中国市場の流通チャネルにおける中国独自の人間関係の紐帯の重要性を指摘している。Griffith, Hu, and Ryans(2000)やShoham, Brencic, Virant, and Ruvio(2008)は,国際的な流通チャネル管理の「プロセス」と「プログラム(結果)」を区別し,「結果の標準化か適応化は問題ではなく,プロセスの標準化(公式化)がなされていないことが問題」とし,より実践的な観点から異文化圏での本国式とは異なる流通チャネル構築プログラムの必要性を提言し,例えばアメリカの製造業者に対し,欧米と文化圏の異なる流通業者に対しては調和的関係を作るよう示唆している。(2)の流通政策についても,外資・小売業規制や再販制度に関わる重要な論点であり,多くの研究がある(遠藤,2010;渡辺編,2015;柳・鳥羽編,2017)。

ところが,(3)の流通機能の分断に関する問題については,理論的見地から正面から扱った研究は,意外に少ない。新興国では,一般的に小売業の零細性,卸売業の地域分散という特徴がみられ(謝,2008;遠藤,2010),卸売業や小売業のインフラとしての機能が乏しいため,幅広い小売業者に製品を配荷するチャネルを築くこと自体が,新規参入した多国籍製造企業にとって最初の困難なステップとなる。この問題への対応策として推奨されるのは,中間流通(現地卸や多国籍商社)の活用である(Rosenbloom, 2007)。現地の卸売業者は,小さく分断された市場に製品を届けるという製造業者には困難な役割を果たしている(Samli & El-Ansary, 2007)し,一方の商社などの多国籍卸売業は,遠隔地にある売り手(製造業)と買い手(小売業)を架橋する役割を果たしている(Rosenbloom & Andras, 2008)。

以上の議論を前項の流通チャネル分析の枠組みに照らせば,特にアジアなど新興国に進出した製造企業は,また異なる流通環境の下でどのようなチャネルを選択するかについて,母国とは異なる判断を迫られることになる。ただし,(3)の論点が示唆するのは,多国籍製造企業にとって必要なのは,多様な新興国の流通環境への適応だけではなく,流通の幅の広さと管理水準の深さをどのようにバランスをとるチャネルを選択するか,というビジネスモデルの選択に関わる「戦略」であると見られる。

2.3 海外流通チャネル分析の枠組み―チャネルの「統合度」と「広さ」本稿でいうチャネルの「統合度」とは,端的には製造企業による卸や小売に対する「資本統合度」を指している1)。これに影響を与える要因として,取引関係管理,店頭管理やサプライチェーン管理に対する製造企業の関与の意欲がある。さらに取引コスト理論が示唆するように,チャネルの統合度が移転すべきマーケティング・ノウハウの高度さや言語化困難性と密接に関連するとすれば,マーケティング・ノウハウの移転実態も観察すべきポイントになる。

他方,チャネルの「幅広さ」とは,対象となる製品を扱っている全国小売店数に対する,当該メーカー製品が配荷されている小売店の比率であり,取引小売店数や卸店数,ないし「配荷率」といった数値で推し量ることができる。さらに,販売の全国的な広がりを示すために,島嶼部を多く抱えるインドネシア等ではジャワ島とそれ以外の島の売上構成を示す「内島・外島比率」,バンコク首都圏の人口が突出しているタイでは「バンコク首都圏と地方の売上比率」といったように,各国の事情に応じて現地の販売担当者が用いている指標がある。

このようなチャネルの「統合度」と「広さ」の両面からチャネル戦略を考える際,本稿では「統合度」と「広さ」に一定のトレードオフ関係が存在すると考える。石鹸・洗剤等の「最寄品」に適するのは,製品分類の議論まで立ち返れば,基本的に特定販売地域における密度の高い販売窓口を持つチャネル,すなわち「密度の高い」(dense distribution)ないし「開いて広い」チャネル構造である(Copeland, 1924, pp. 27–31)。しかし他方で,企業によってはブランド管理などの視点から「閉じた」チャネルを選ぼうとする傾向もある。伝統的なチャネル構造論では「閉じた」チャネルであるほど「広さ」を犠牲にする傾向が指摘されている(Copeland, 1924)。結城(2014)も,風呂(1968)・高嶋(1994)などの先行研究をもとに,取引関係の管理水準を高めようとそればするほどチャネルの「広さ」が犠牲になるとする傾向があるとしている(結城,2014,pp. 82–83)。

アジアなどの新興国市場でも,高機能・高価格型の製品戦略やブランド管理は一定程度有効であり,企業があえて閉じたチャネルを選択することもあり得る。しかしその場合でも,アジアの中低所得層を販売対象とするときには,多数の小売店舗に商品を配荷する幅広いないし密度の高いチャネルを持つことが一方では重要である。特にアジアなど新興国では,進出企業に求められる流通機能が多い割に,進出企業の投下できる経営資源は限られており,「統合度」と「広さ」のトレードオフが発生しやすくなる。

このような枠組みをもとに考えると,様々な歴史的事例が示す新興国でのチャネル戦略の第一のやり方は,本国のマーケティング・ノウハウを積極的に移転し,高い同調水準でチャネル取引を管理しようとする方式である。この方式は商品によっては有効だが,一面では多額の管理コストを負担し,チャネルの幅広さに欠けることがあるため,高い経営効果に結びつかない場合がある(井原,2009)。第二に,現地の有力なパートナー企業や卸売業に全面的に依存する方式があり,トイレタリー企業ではライオンやユニ・チャームのタイなどでの展開がこれにあてはまる(遠藤,2010;Srisuphaolarn, 2013)。第三に,製造業者が,必ずしも全面的な統合戦略によらず,独立した卸売業や小売業に対する経営指導や人材派遣,販売奨励金などを通じて,コンフリクトを回避しつつ,自社製品の販売を効果的に拡大するような措置を取ることも,選択肢としてあり得る。このような方式は欧米系企業や現地の有力な製造企業に見られる。例えば,ユニリーバは基本的には伝統卸を活用してアジアで大都市から地方都市・農村部に至る幅広いチャネル構造を実現しつつも,「コンセッショネア」をはじめとする補助的な業者を大規模に活用し,自社製品の販売を強力に推し進めるチャネルを実現している(Fieldhouse, 1978;Rangan & Rajan, 2007;Jones, 2010;遠藤,2010;井原,2016;2017)。ユニリーバは,チャネル管理を単に現地卸に任せるのではなく,資本統合によらない高水準の管理を維持し,アジアにおいて高水準管理とチャネルの広さの両立を実現している。P&Gも,中国などで統合に必ずしもよらずに自社製品の販売を積極的に推進したチャネルを構築した点で共通している(Dyer, Dalzell, & Olegario, 2003;渡辺編著,2015,第4章)。このように,必ずしも統合によらない製造業者による教育や指導に基づくチャネルにより,高水準の取引関係管理を実現することがありえる。

以上のような類型を念頭に,本稿ではトイレタリー製造企業の花王を取り上げ,現地子会社のレベルにまで降りて,2010年代までの現状を中心として進出時の経緯を含めた時系列的なチャネル選択のプロセスを描くと同時に,必要に応じて他のマーケティング・ミックスの動きや経営面の動向にも触れる2)。

本稿において主に取り上げる花王の国際化の特徴や問題点については,やや古い研究ではあるが,「製品やマーケティング戦略そのものの問題ではなく,海外市場の違いを理解し適切に適応する能力」(Bartlett & Ghoshal, 2002, p. 9)によるものという指摘が「定説」になっている。日本国内での花王のマーケティング面での強みの最大の源泉は,花王製品のみを扱う卸売会社「花王カスタマーマーケティング」を基軸とする強力な販売網であるといわれる。すでに詳細に研究されている(孫,1993;佐々木,2007)ように,花王販社は国内卸の共同出資や花王による卸への資本参加,人材供与の形から始まり,全国統合を経て,その取引先はスーパーマーケット,ドラッグストアから零細個人商店までを網羅している。販社の源流である1964年に設立された「福岡花王商事」であるが,これは卸同士の共販会社であり,花王は資本参加していない。続く66年に設立された多喜屋花王(東京)や松花商事(神戸)は,大手卸の花王製品取扱部門の独立により卸の再建を図ったものであり,以後の販社は花王が資本参加する形となった。1969年9月時点で全国各地に128の販社が設立されたが,花王による部分的な資本参加や人材派遣を伴う半統合の状況であり,2004年の完全子会社化によって花王が100%資本統合するまで,このような半統合の状態は続いた。現在の花王販社はメーカーによる統合度の高いチャネルであるが,その成立過程ではむしろ卸の参加を重視したネットワークないし準統合型の組織であり,だからこそ全国的な販売網を構築することができたのである。先述の分析枠組みに照らせば,花王は国内ではチャネルの「広さ」と高水準の取引管理を高いレベルで両立させたといえる。

海外に目を転じると,戦前・戦中に若干の事業経験を経たのち,花王が1957年に台湾,タイ,シンガポールなどアジア各国に輸出した「フェザーシャンプー」は,本格的な洗髪料が希少であったこと,小分け販売の価格設定が実情にあっていたことから各地でヒット商品となった。ところが,1990年代後半から2000年代にかけての同社のアジアでの業績は伸び悩んだ(花王,2012,第9章)。本社への集権化が顕著になり,財務的規律が強まった半面,ブランドの現地向けのカスタマイズが許容されなくなり,現地の市場環境や消費の特性への配慮が薄くなったことが理由である。しかし,2005年に「アジア一体運営」を掲げて以来,従来十分でなかった本社からの積極的な資源投入,日本のノウハウや技術の積極的移転,日本の製品や経営のあり方のアジアの市場特性への適合が意図されている。2000年から2005年にわたって行われた大規模なアジア業務標準化(ABS)プロジェクトは,従来各国ばらばらであった業務プロセスや経営評価指標を統一し,一体的運営の前提となる基盤を整備した3)。その一貫において,国際大手量販店との商談業務標準化プログラム「コマーシャル・エクセレンス」を実施し,同プログラムに「赤版・青版」4)といった花王が国内小売店頭管理で培ったノウハウも加え,流通の標準化対応を大きく前進させた。業績面では,長い間20%代で膠着していた花王の海外売上比率は最近2~3年で30%を超え,地域別でもアジアの比率が上昇している。

このような花王の全社的な動きの下での現地でのチャネル展開の変化について,本稿では,先述の海外流通チャネルに関する先行研究と分析枠組みをもとに,花王のタイ,インドネシア,中国の子会社を比較対象として取り上げる。1人当たり名目GDP水準ではタイは5,000ドル,インドネシアは3,000ドルを超えたところに位置し,それぞれがある程度発展した「中進国」,消費ブームの渦中にある「新興国」を代表する国である。また,中国は国全体としては同水準が8,000ドルを超えるが,先進地域から新興地域までの幅広い経済所得水準を含む巨大市場である。3か国の近代的流通業の比率5)を見ても中国(2002年28.9%→2015年65.8%),タイ(同28.4%→同45.0%),インドネシア(同6.4%→同15.4%)の順に分散している。このように異なる特徴を持ち,アジア市場を代表する3か国におけるチャネル展開の実態を,以下明らかにする。

3.2 タイ 3.2.1 代理店・バン方式まず取り上げるのは,アジアでも流通近代化が比較的早く進み,近代的流通業の比率が高いタイである。

花王はタイにおいてフェザーシャンプーを1957年に輸出開始し,シャンプー市場を席巻した。現地進出を本格化させるため,1964年,花王は現地商人「大新洋行(タイシン・パーニット)」との合弁により「タイ花王株式会社(現花王タイランド)」を設立した。タイのおける当初の花王の流通チャネルは,他の多くの現地子会社と同様,タイにおいても現地卸店との取引を中心とする形となった(井原,2009,pp. 78–82)。まず,合弁パートナーであった大新洋行1社を総代理店とし,大新と取引関係のあった7店の卸店をその分代理店として起用したのである。花王は,初期の販売に果たした大新のタイ市場への先導役としての役割は非常に大きかったと評価しながらも,以下に見るように次のステップでは小売との直取引6)を選択した。

3.2.2 小売との直取引化花王がタイにおいて小売との直取引中心のチャネルに踏み切ったのは,自社製品の販売攻勢拡大のため,特に地方への販路拡大のためである。7店の分代理店のうち4店がバンコク中華街にあるサンペン問屋街を通じて地方卸店に商品を卸したが,この地方への販売が広がらなかった。花王はタイの地方卸店を調査し,地方小売店が現金仕入をしていること,タイの卸売業者が「小売店の面倒をそれほど見ておらず,多くが金融業と兼業し,力が分散されている」(タイ花王,1986,p. 56)ことを理由に,地方向けの販売車とセールスマンを拡大し,小売店への直接巡回を増やしていった。当初の販売方式の基本は,販売車による巡回と現金取引である。商品を積んだ販売車(セールスバン)によって小売店を巡回し,商店を見つけると現金と引き換えに商品を受け渡すという,原始的な販売方式である。

タイにおける販売力強化を狙った花王は,小売店に対する管理が行き届かない販売車による巡回方式から,1993年以降,全国各地の営業所を増やし,「商物分離」システムに切り替えていった7)。営業所は最も多い時には全国18カ所となり,営業所には物流拠点を併設し,小売店への固定回訪・配送ルートを確立した。さらに受発注システムの整備(POT8)による受発注,コールブック9)の導入)により,工場から小売店頭まで48時間以内の配送を実現した。このように直取引方式を確立したのち,1998年に大新との合弁及び取引関係を解消し,花王タイランドを100%子会社化した。1990年代はタイにおいて近代的流通業(百貨店,スーパーマーケット,ハイパーマーケット,コンビニエンスストア,C&C10),H&B11)等の新業態)の浸透が進み始めた時期であり,花王タイランドはハイパーマーケットなど新業態との直取引化を進めた。1990年代前半に花王が発売した「アタック」は,タイで初めての濃縮型高機能洗剤として,花王の直取引中心のチャネルの試金石となった。「アタック」はバンコク首都圏では強みを発揮したが,地方都市や農村での浸透は今一つ進まないという問題を残した(井原,2009,pp. 82–89)。

3.2.3 小売直取引の効率化2000年代以降も,花王タイランドは基本的には高機能・高価格という製品戦略の立ち位置を変えていない。しかし従来通り中高所得層を主なターゲットとしながらも,他方では「アタック」の手洗い専用の派生ブランドである「アタック・イージー(Attack Easy)」を投入し,洗濯機を所有しない中低所得層向けの製品ラインを強化し,より幅広い所得層を取り込む戦略を展開している。

2000年代以降も,タイの流通近代化は着実に進展し,成熟化も進む中で,近代的流通業を主導する業態に変化が見られる。2010年代に入ってハイパーマーケットの成長は頭打ちとなり(Ihara, 2013),代わって「CPセブンイレブン」を中心とするコンビニエンスストアが伸びている。「マクロ」をはじめとするC&C業態は,伝統卸に代わる中間流通として堅調である。

花王タイランドのチャネル戦略は,基本的に小売直取引の維持・発展であり,これはタイの流通近代化と歩調を合わせたものである。店舗数等の数値を公表することができないため,花王タイランドのチャネル構成を概念図として示せば図1のようになる。2002年頃の花王タイランドの売上において,近代的流通チャネルと伝統的流通チャネル(零細小売との直取引と卸経由の合計)比率は半々であったが,2016年においては近代流通チャネルの比率が大半を占めるようになっている12)。このようなチャネル構成のもとで,花王は洗剤やスキンケアについては近代的流通業への直販を主体としながらも,タイの全国小売店頭の約6割をカバーすることができている。

タイにおけるチャネル構成変遷のイメージ

出所)聞き取り調査(2017年2月7日実施)に基づき筆者作成.

ただし,花王が戦略的に重視する近代流通業の相手は,従来のハイパーマーケット一辺倒から,コンビニエンスストア,スーパーマーケット,C&C,H&B重視へと変化している。その理由は,DCフィー(物流センターへの配送費)やプロモーションフィーを徴収するハイパーマーケット相手では利幅が薄いこと,そして前述の通り,タイの流通に占めるハイパーマーケットの相対的地位の低下がある。前述の「コマーシャル・エクセレンス」は,当初の想定通り,独自のビジネスモデルを持つハイパーマーケットとの商談スキルの確立に寄与したが,それだけでなく,花王の店頭づくりのノウハウが組み込まれている同プログラムは,トップス(TOPS)13)のような地場系有力スーパーマーケットや香港系H&B業態のワトソンズと連携を図る上でも有効となっている。

他方,伝統的流通チャネルのほとんどは卸経由となり,零細小売店(パパママストア)との直取引は非常に少なくなった。タイの伝統的な小売市場である「タラート(市場)」の近くなど,立地の良い零細小売との取引を少々残すのみである。卸経由チャネルは,「高価格主体の花王製品の拡販に積極的ではない」という懸念があり,現状維持程度の方針ではあるが,配荷困難な地方では有効であるとの認識は変えておらず,また販促費等のエントリーコストが安い点も評価している。関連して,タイでは近代的流通業の範疇に入るC&Cが伝統卸に代わる存在として着実な地位を築いており,C&Cから花王製品を調達している個人商店が相当数いるものと推定されている。例えば,マクロにおいて花王の小袋型「アタック・イージー」のパッケージの取り扱いは良好であるが,それはマクロを購買先とする個人商店にも同製品が浸透していることを意味している。

このように,花王タイランドは,流通近代化が進んだタイの流通に適応しつつ,本部での一括商談ができる近代的流通チャネルを多様な業態に向けて一層強化し,伝統的流通チャネルについては卸経由を存続させている。このような近代的流通チャネルの拡大,伝統的流通チャネルでは卸経由を維持し,小売との直取引を削減するという方針の結果,従来通りメーカーの狙いを高水準に実現しつつ,チャネルの「広さ」を効率的に追及するチャネルを構築している。

3.3 インドネシア 3.3.1 代理店・バン方式続いて取り上げるのは,タイに比べ経済発展の途上にあり,伝統的流通業の比重が大きいインドネシアである。

花王は1965年にインドネシアへの製品輸出を開始し,69年に輸出を始めた粉末型「フェザーシャンプー」の売上が順調であったことから,78年,現地生産を開始した。85年,インドネシア有数の華人系財閥ロダマス(P. T. Rodamas)との折半出資によりP. T. Dinoに資本参加した。花王の資本参加後は,経営の主体は完全に花王に移ったもの,ロダマスとの良好な関係を継続している。P. T. Dinoは1997年1月に「インドネシア花王(現花王インドネシア)」と社名変更した。当初のチャネルの基本は,タイの場合と同様,商品を積んだセールスバンによる巡回と現金取引である。商品は切りの良い安価な設定による小袋(サシェット)で売られていた。この販売方式は,味の素のキャッシュ・オン・デリバリー方式を参考にしたものともいわれている(奥村,1998)。

3.3.2 小売との直取引化花王の多くの現地法人同様,花王インドネシアでも本社の縮小版である「ミニ花王」を展開する方針とっていた。しかし,現地法人社長の交替を機に,1992年から製品価格戦略を明確化した。まず差別化できるブランド(「アタック」「ロリエ」「ビオレ」)への集中を基本方針とし,高機能・高価格戦略を取り,インドネシアのうち富裕層から中間層までをターゲットとした。

インドネシアの流通は,「ワルン」と呼ばれる零細小売店を始めとする伝統的流通業が多くを占め,外資小売業も進出し始めていたとはいえ,全般的に流通近代化は遅れていた。また,いくつもの島嶼部によって市場が分断されており,ジャワ島とそれ以外(外島)では,流通機構の発達に大きな格差があった。

このようなインドネシアでの販売のてこ入れを図る際,花王インドネシアはディストリビューター14)(卸店)を経由する方式と,小売店に対する直取引とを比較検討したが,メーカーの意思徹底,ブランドの育成,代理店手数料の節約の観点から,92年の段階では代理店を残しつつ直取引を強化していくことに決定した(奥村,1998,pp. 105–106)。なお,味の素のキャッシュ・オン・デリバリー方式も大いに参考としたが,製品が嵩張り,アイテム数が多いトイレタリーの製品特性を考慮し,「商物分離」を進めることにし,個人小売店(卸と一体化した小売も含む)との直取引と営業所・倉庫網の整備を進めた。その際,スーパーマーケットとポテンシャルの高い一般店を基軸の取引先とした。スーパーマーケットと一般店の比率は3:7と一般店が多く,スーパーマーケットのほとんどは現地資本チェーンである。直取引店の内訳はスーパー・一般小売店だけでなく,卸と小売を兼任する業態(セミホールセラー)も相当数含まれていた。

直取引の強化に当たって,まず既存の直取引店の効率を上げるため,注文金額が少ない店との取引を止め,注文金額が多い店には月1回から2回に回訪頻度を増やした。さらに,92年頃の営業所はジャカルタを始めとするジャワ島内の主要7都市であり,その他は代理店を通じて販売していたのに対し,本社から派遣された海外販売支援グループとの共同により,テレビCFの外島への拡大に合わせて営業所を増設し,93,4年にジャワ島内4都市,95,6年に外島7都市に新たに営業拠点を新設した15)。従来,ロダマスが担当していたエリアも新設の対象外ではなかった。ロダマスから販売エリアを継承した場合,わずかな例外を残してロダマスの従業員を引き継がず,新規募集した。外島の営業所の労務管理には,特に腐心が必要であった。外島営業所のトップはジャワ島出身者であったが,彼らを外島に派遣するにあたって,係長級から課長中への昇格と外島手当といった大幅な待遇改善策を用意した。また,外島で採用した営業所員には,ジャカルタの本社で半年間の研修を課して徹底的に教育することとした。

こうして花王インドネシアが築いた直取引体制は,従来に比べてジャワ島内や外島での販売力を大幅に強化し,ユニリーバの外島での販売力の強さ16)には及ばないものの,ジャワ島:外島の売上比率は7:3になり,外島でも勝負できる体制となった(奥村,1998)。一人当たり名目GDPが1995年に1000ドルを超えるというインドネシアの消費拡大も背景とし,花王インドネシアは1992年から97年の5年間で売上を伸ばした。なお,花王はロダマスとの合弁による販売会社「P.T. Dino Kao」を設立し,自社製品を販売していた。これは多分にインドネシアの外資規制に対応したものであり,営業所の拡充以降,実質上花王が販売を一手に担うようになった。97年1月,販売会社は社名変更した花王インドネシアに統合された。

3.3.3 ディストリビューター(現地卸)起用の増大1997年に訪れたアジア通貨危機を契機として,インドネシア全般の所得低下により,中間層以下の消費者の取り込みが喫緊の課題となった。インドネシア花王は,伝統的流通業を意識した製品として,タイで開発された「アタック・イージー」に加え,インドネシア独特の手洗い習慣に対応した「アタック・ジャズ1(Attack Jaz 1)」というアタックの派生ブランドを2014年から投入し,中低所得層のニーズへの対応を図っている。45 g小袋サイズの「イージー」の小売価格は1000ルピア前後と,ユニリーバ「リンソ(Rinso)」やウイングス社「ダイア(DAIA)」とほぼ同等の価格で販売されている。

チャネル構造の面でも,チャネルの広さとコストを意識した効率的な展開が必要となっている。インドネシアでも近代的流通業は徐々に拡大はしている。先述のユーロモニター調査によれば近代流通の比率は15.4%であるが,現地でのインタビューによれば,近代流通の割合は売上高ベースでは4割に達するが,店舗数ベースでは1%に過ぎない17)。99%を占める伝統的流通業は店舗数では約300万店に達し,依然として人口の大多数を占める低所得層がその顧客となっている。300万店に対し,直取引チャネルでカバーできる小売店舗数は数万店規模18)であるから,店舗数ベースでみれば小売直取引チャネルはインドネシアでは幅広さを欠くというになる。近代流通の中身については,タイと異なり,地場系チェーンの増大が顕著となっている。たとえばハイパーマーケット業態のハイパーマート(Hypermart),コンビニエンスストア業態のインドマレット(Indomaret),アルファマート(Alfamart)はいずれも地場資本によって経営されており,中間所得層の顧客を得意としている。

花王インドネシアは,このような流通状況に対応し,97年以降,小売直取引への全面依存を改め,ディストリビューターとの取引を順次開拓した。2017年現在,100社以上のディストリビューターとの取引を行っている。これらのディストリビューターは多様な製品を扱っているが,日用雑貨に関しては花王以外の競合他社の製品を扱わないことが加入の条件である19)。ディストリビューターを増大させた分,いったん増えていた営業所を全国7カ所に削減し,流通チャネルを効率化させた。

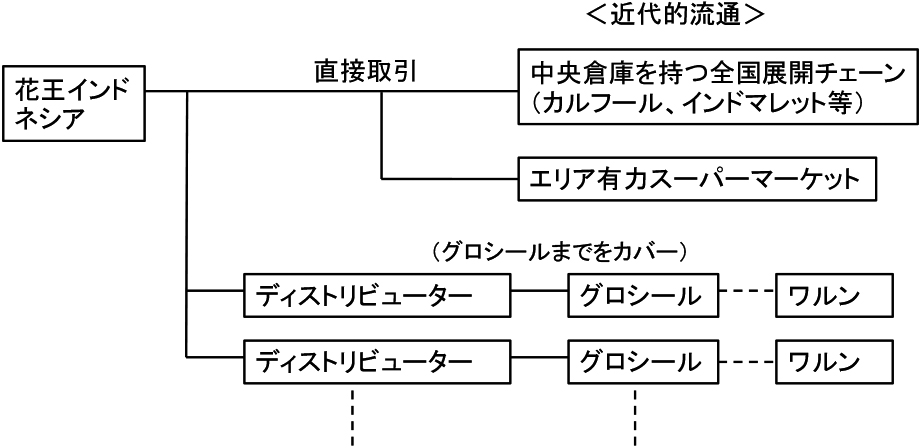

なお,外資・地場を問わず近代的流通業者との取引には原則としてディストリビューターを起用していない(図2参照)。ディストリビューターは座売り卸である「グロシール」20)と取引し,「グロシール」はさらにワルンなどの個人小売店と取引している。花王がディストリビューターを通じて管理把握しているのは「グロシール」までであり,末端の個人商店の名簿や店頭状況についてはきめ細かな管理を行っていない。

インドネシアにおける花王の流通チャネル

出所)聞き取り調査(2017年9月25日実施)に基づき筆者作成.

花王インドネシアがディストリビューターとの取引を拡大するにあたって寄与したのが,前述の「コマーシャル・エクセレンス」である。もともと量販店対応を目的としたこのプログラムには,流通業者の選定基準や評価基準を示すプログラムも組み込まれており,ディストリビューターの選定に役立っている。さらに,取引先となったディストリビューターを業績をもとに評価する仕組みも標準化されている。

また花王インドネシアは,ディストリビューターに対する管理水準を高める工夫をしている。一つは,定期的に開かれるディストリビューターによる販売改善案のプレゼンテーションの実施である。もう一つはディストリビューターを連れた店頭視察とノウハウ指導である。ノウハウ指導は,標準的な商談時間の指示など細かな点にまで及んでいる。この活動を日本での呼び方である「市場検」そのままに「Shijoken」とよび,営業所のセールスマンに対する内容と同等の支援をディストリビューターに対して実施している。

このように,近代的流通対応と伝統的流通対応の2本立てのチャネル展開という面ではタイとインドネシアは共通しているが,タイでは近代的流通業が主流を占めていたのに対し,インドネシアでは伝統的流通業への対応,特にディストリビューター管理が,「広い」チャネルを作る上で非常に重要なポイントとなっている。一方の近代的流通業にしても,外資ではない現地資本への対応がより重要になっている。タイと大きく異なる流通環境に応じて,インドネシアにおける花王のチャネル戦略もタイにおけるものとは大きく異なっているといえる。

3.4 中国 3.4.1 卸経由を主体とした初期流通チャネル21)花王の中国市場進出は,1988年の花王香港によるシャンプー,洗顔料,石鹸,生理用品の対中輸出から始まり,94年に洗剤原料を製造していた現地企業「上海裕隆実業公司」と合弁会社「上海花王(現花王中国)」を設立,以後99年にかけて順次シャンプー「シフォネ」「フェザーシャンプー」,生理用品「ロリエ」,スキンケア「ビオレ」,衣料用洗剤「アタック」の製造販売を開始した。

花王の中国での流通チャネル展開については,進出初期は卸経由チャネルを中心としており,販売地域は当初の上海,広州周辺から内陸部に拡大し,支店(分公司)も広州(94年),北京(95年),成都(97年)に広がった。当時の中国の卸ルート開拓の通常の方法は,国有企業である卸売業内に「経営部」と呼ばれる自社製品を専門的に扱う事業所を開設した22)。北京市,天津市や沿海4省(遼寧,河北,山東,福建)その他ほとんどの省ではこのような卸チャネルが中心であった。当時の中国卸売業における国有企業の存在感は大きく,特に大規模卸売業において国営企業の比重は強かったから,花王の一次卸店のほとんどが国有企業であった。取引小売店については,94年頃の大型店のほとんどは国有百貨店であり,そのほかに個人経営の零細小売店が数多く存在した。花王が直接把握していた小売店は1万6千店ほどであった(上海花王有限公司,1998)。

3.4.2 小売直取引による全国販売花王は卸店を中心としたチャネルにより沿岸部中心に展開し,順調に売上を拡大したが,やがて在庫膨張,代金回収の困難,売れ残り製品の横流しによる価格の不安定化といった問題が生じた。また,中国の流通そのものに大きな変化が起こっていた。変化の第一は,外資系・地場系スーパーマーケットの台頭である23)。第二に,中国における国有企業改革により,90年代半ばに国営卸が急速に衰退し,代わりとなる民間卸の台頭する時期の狭間で,中国全国の流通のインフラとして機能するべき卸チャネルが大幅に弱体する状況を迎えた(謝,2008)。

花王は,98年の総経理の交替を機に,流通チャネル管理の強化と販売拡大のため,大幅な経営方針の転換を行った。販売地域を従来の沿岸部から中国全土の35都市と大幅に拡充し,さらに従来の卸中心に代えて小売との直取引を進めた。なお,直取引対象となる小売業者への営業活動は当初花王が担っていたが,2003年の中国での販売会社「花王(上海)産品服務有限公司」の分離・独立とともに販社に営業活動を委ねた。次に,在庫・価格の不安定化を防ぐため,店舗別の管理を強化し,特売ではない定番品の強化,月・週単位のきめ細かい販売ツールを導入した。続いて,後述するように大幅な製品ラインの拡充を実施した。

しかし,このような小売直取引化によって目指した売上拡大は,思うように進まなかった。花王の中国における小売直取引の比率は約2割(1997年)から約6割(2003年)へと上昇した(花王株式会社,2012,pp. 696–697)が,卸チャネルを通じた販売減を近代流通業への販売増によって補うまでには至らず,売上そのものは低迷する結果となった。近代流通の伸びが今一つであった理由は,中国全土に約400万店ある小売店舗数に対して,花王中国の直取引チャネルでは到底カバーできなかったことである。内容の面でも,花王の取引先であった外資系チェーンの展開が1級都市・2級都市にとどまり,3級都市とされる地方有力都市や農村部には販路を広げることができなかった。さらに,35都市での直取引開始に合わせ,一挙に25の販売事務所を全国に新設したため,遠隔地の営業所の労務管理が行き届かず,在庫品の横流しが横行した(花王,2012)。統合すれば高水準の管理ができる,という想定は,遠隔地の営業所であること,売れ残りの押し込み販売を行ったこと,中国人に適した労務管理に習熟していなかったことによって崩れ去ったのである。結果,販促・広告費の膨張,製品ラインナップの過度の広がり,営業所人材の管理不徹底による在庫膨張と,花王は多岐にわたる問題を抱えることになったのである。

3.4.3 エリアの重点化と現地企業との提携2004年の改革を契機として,営業拠点への統制困難を克服するため,販売全般に見られたプッシュ型の販売姿勢を見直し,定番品の着実な強化を図り,売掛残日数を60日から40日に短縮し,不安定化要因を減らした。さらに,中国全土を販売対象とすることを改め,2004年に直取引対象を上海・北京・大連・広州など沿岸部の大都市に絞り込んだ。同時に対象とする所得層を大都市の年収2~3万元以上の上位所得層とした。

他方では,中国全体の所得上昇により,地方都市への展開も必要と考え,卸売業の積極的活用を検討した。まず既存の卸チャネルについては,卸売価格を一律にしてリベートによって戻す仕組みとし,さらに2次卸チャネルを大幅に整理・縮小した。

続いて,卸チャネルを強化する狙いのため,2002年に伝化化学集団との合弁会社「杭州伝化花王有限公司」を設立した。伝化とパートナーを組むことにより,卸流通を通じて地方都市や農村の中小型店への浸透を図りたかったが,実際には,伝化花王のチャネルは零細卸を介して鎮(町),農村の零細小売店へと流れ,しかもその相当数が花王の3次卸,4次卸とも重複していたため,人口も消費も伸びていた地方都市・衛星都市の中型店に強い中堅卸との取引を取り残したままとなったのである。2006年に花王が伝化側に持分を譲渡し,事実上の合弁解消となった。続いて花王は,2011年に化粧品販売を手掛ける現地の有力企業,上海家化販売有限公司との提携を開始した24)。提携目的は,花王製品を上海家化の強固な販売体制と中国全土に広がる卸チャネルを活用して販売し,中間層への浸透を図ることであったが,2016年に花王は家化との提携を解消した。その理由は,急増するECチャネルに経営資源を集中させるためである。

3.4.4 ECチャネルの急拡大先述のように,現在の中国の流通を見るときに注意すべきは,近代流通業の比率の意外な高さである。特に沿岸部の中間所得層が多く住む3級都市を想定した場合,2000年代は地場系チェーンによる近代流通業態がむしろ急速に重要性を増している。もう一点,注意すべきは電子商取引(EC)が急速に進んでいる現状である。中国の小売売上全体に占めるインターネット売上の比率は,2010年にわずか1%であったのが2015年に13.9%に上昇しており,2010年代の急伸は目覚ましい25)。

このような流通の変化に対応して,花王中国は,まず,販売注力対象を沿岸部に絞り込み,注力対象を1~3級都市からなる「50都市」にまで対象を広げた。近代的流通チャネルについては,外資系の多いハイパーマーケットだけでなく,地場系の多いスーパーマーケットや香港系・地場系企業が台頭しているH&B業態への傾注を進めている。一方の伝統的流通チャネルも活用し,大手地場系企業との提携などによる本格的な強化は見送ったものの,一般卸との関係は維持・強化している。

しかし,実店舗チャネルの問題点として,大手チェーンの販促費等の名目による多額の費用徴収や,伝統的チャネルにおける偽物の流通によるブランド毀損があった。このような問題点を解消する上で花王が注目したのがECチャネルである。花王は他社よりも比較的早い2011年にアリババグループの「天猫(Tモール)」へのベビー用品の出店を始めた26)。その後,2015年10月に同じくアリババグループの「天猫国際」と,2016年3月には越境ECサイトでは中国第二位のシェアを持つ京東(JD)グループの「JD Worldwide(京東全球購)」と契約し,ネット経由での販売を始め,世間での注目を集めている。各種報道によれば,中国での紙おむつのEC購入比率は4割にまで高まり,その流れに乗った花王の紙おむつの売上シェアは躍進している27)。

ECチャネルでは,サイト業者と花王中国との間に,ウェブデザインやサイトの運営を手掛ける運営会社が入るケースが多く,完全にサイト業者との直取引ではないケースもある。しかし運営会社への手数料,サイト業者への売上手数料等のチャネル管理に要する費用は,ハイパーマーケットやスーパーマーケットの高い費用徴収に悩まされてきた花王中国にとっては「まったく問題視するレベルではない」28)ものである。

なお,中国においては,タイやインドネシアの場合と違い,安価で現地のニーズに対応した洗剤などの派生ブランドは展開されていない。むしろ中国において花王は,高品質・高価格の路線を維持したまま,中国人のニーズをより反映させることにより商品力を強化している。たとえば,中国での最大のヒット商品である紙おむつ「メリーズ」は,2009年に輸出を開始したものの,設備投資費がかさむ製品特性のため現地生産の開始は2013年と遅く,当初はユニ・チャームに先行を許す形となった。しかし,やがてメリーズの日本産イメージがむしろ好印象となり,中国人業者が日本に指名買いに訪れるまでの品薄状況となった。現在は,中国に設置した研究開発拠点で通気性の大幅な改善を行うことにより,中国人のニーズに対応し,ECでの販売をさらに加速させている。

花王が中国で90年代後半から2000年代にかけて直面したチャネルの問題は,一方的に高統合と高い取引水準管理を追及した日本の延長型マーケティングの失敗例として貴重な教訓である。その後,花王は販売地域を沿岸部大都市に絞って販売状況を落ち着かせたのち,伝統的チャネルの強化を検討するが,結局は高価格・高機能の製品戦略にあわせてECチャネルを本格的に活用する路線を展開している。

本稿では,事例研究に基づいてアジアなど新興国において有効な流通チャネルについて考察した。その際,特にチャネルの構築・選択に焦点をおき,チャネルの「統合度」と「幅広さ」の2つの視点から比較した。

花王のタイ,インドネシア,中国子会社の事例研究を要約すると表1のようになる。

| 中国 | タイ | インドネシア | |

|---|---|---|---|

| 進出当初 | 卸中心のチャネル(94–97年) | 大新を総代理店(64–98年) | ロダマスを総代理店(85–97年) |

| 直取引化・商物分離 | 全国36カ所に営業所を設置(98年–) | 全国営業所18カ所(93年–) | 全国に営業所を設置(92年–) |

| 営業所の統廃合 | 沿岸部都市への集中(2004年–現在) | 18カ所から12カ所に削減(–2006年) | 18カ所から7カ所に削減(–2006年) |

| 卸チャネルの増強 | ・伝化との提携(2002–06年) ・上海家化との提携(2011–16年) |

・地方における卸チャネルの維持 | ・ディストリビューター起用の拡大 (1997年–現在) |

| 近代流通対応の強化 | ・コマーシャルエクセレンス ・ECチャネル(アリババ,京東)への 本格的出店(2015年–) |

・コマーシャルエクセレンス ・スーパーマーケット,コンビニエンス ストアとの取引強化 |

・コマーシャルエクセレンス ・マタハリグループなど地場系チェーンとの 取引強化 |

出所)筆者作成.

同表によれば,第一に,タイ,インドネシア,中国いずれの地域でも,進出当初は現地卸を起用した。タイでは合弁相手1社を総代理店とし,その傘下に複数の2次代理店を起用する方式であり,インドネシアでも同様の方式を取った。一方,中国では国営系を中心とした複数の卸を起用した。

第二に,どの国でも,自社製品の拡販,在庫問題などを理由として,1990年代のいずれかの時点で,商物分離型の小売との直取引チャネルへの代替を進めた。小売直取引の利点は自社製品の拡販,店頭管理ノウハウの移転,現地流通業者とのコンフリクトの回避であったが,特に中国,インドネシアではチャネルの全国的な「幅広さ」に欠けることがデメリットとなった。「幅広さ」に欠けた理由は,花王がアジアにおいては広範な卸の資本参加や経営を巻き込むプロセスを取らなかったことである。直取引を行う前の段階で,タイとインドネシアでは1社のみの卸店と合弁し,しかも販社への以降に当たって従業員や商圏を継承しなかった。中国では国営卸が根強く,しかもその衰退により,花王の直販ネットワークに取り込むことができなかった。

第三に,2000年代に各子会社は小売直取引チャネルの再編を行った。共通する発想は,近代的流通か伝統的流通かの二者択一でなく,近代的流通業対応の継続強化,伝統的流通業のうち有力卸の維持強化,零細小売との直取引削減の3原則であるが,現地の流通事情に応じてチャネル再編の内容は異なった。流通近代化が進み,チャネルの「幅広さ」もある程度確保されたタイでは,戦略的に取引強化を図る相手をハイパーマーケットから他業態に徐々に転換させるという小幅な再編を行った。他方,インドネシアではディストリビューターの起用を本格的に増やした。中国では販売の重点対象を沿岸部に絞り込んだのち,現地企業とのパートナーシップによる卸チャネルの強化を図ったが,途中からECの活用に方針転換するという,それぞれ異なる抜本的な再編を行っている。

以上の比較に基づけば,統合度が高く,幅広さに欠けるチャネルは,進出先の流通構造において伝統的流通業が強いほど適合しにくく,逆に流通近代化が進んだ国や地域では適合する場面もあるといえる。では,花王の直取引チャネルはなぜ統合度は高いが幅広さに欠けるチャネルとなったのだろうか。花王はタイや中国でも「販売会社」を設立している。花王の狙いは,セールスマンによる個別店頭回訪を武器とした現場起点のマーケティングをアジアで行うことであり,ある意味では,花王が日本で培ってきた方法の延長をアジアで行ってきたことになる。しかし,その成立プロセスは,次の意味で花王の日本国内における「販売会社」とはかなり異なっていた。日本国内の販社は全国規模の卸売業者の再編からスタートし,幅広く参加した地方の販社を吸収・合併するプロセスを経て,結果として垂直統合に近い形となった。他方,アジアでの直取引システムは,現地の限られた卸をパートナーとするが,やがてその取引を解消し,結果としてほぼグリーンフィールドでの投資の形で営業所網を作り,取引先となる小売店を新たに開拓する形となった。そのため,アジアにおける花王の直取引チャネルは強い資本統合と比較的少ない取引小売店数という特徴を持ったといえる。

もちろん,アジアの所得水準の向上につれて,花王の強みである高機能・高品質商品への評価は高まりつつある。特に紙おむつ,生理用品,液体洗剤などで花王製品への評価が高まっており,これらは統合型チャネルを通じて都市部のスーパーマーケット等で販売されている。また,流通近代化の一層の進展によって,現在のように地場系近代流通業態やECが台頭すると,統合型チャネルの欠点であるカバー店舗数の少なさは補われつつある。さらに統合型のメリットを生かすべく店舗管理ノウハウの移転も進んでおり,伝統的流通業の取引先開拓の上で販売管理技術の標準化が有効性を持つことも分かった。ただし,中国,タイの地方やインドネシアなどでは伝統卸の力が根強く,アジア市場全体においてユニリーバなどの優位を全面的に覆すには至っていない。花王の直取引中心のチャネルが本当に力を発揮するには,さらに長い時間がかかりそうである。

以上をもって,本稿の冒頭の問いである「新興国での効果的なチャネル戦略」とは何かに答えるとすれば,高機能・高価格寄りの製品・価格戦略をとる企業においても,チャネルの統合度と幅広さのバランスが依然として重要であり,高水準の取引関係管理を損なわず,統合度と広さを何らかの形で両立させるチャネルが有効であるといえる。しかし,本稿で確認したように,伝統的流通業の育成は資金や自社人員の節約につながる反面,時間と労力がかかり,膨大な教育投資を要するプロセスである。このような場合,できるだけチャネルのコスト面を効率化しつつも販売増加につながる効果を上げる方法が必要であり,花王の場合,インドネシアできめ細かな伝統的流通業対応を可能にしたのは,事前に全社的に行っていた販売管理標準化プログラムの整備であった。

なお,本稿ではチャネルの構築・選択についての話題を多く扱ったが,チャネル管理についての言及は少なく,これは別の機会に委ねたい。また,ECチャネルは中間業者の介在を減らす統合度の高いチャネルである一方,分散している中高所得層を購入者として掘り起こすため,潜在的には実店舗の近代流通業以上に「高統合」と「広さ」を両立させる有力なチャネルの選択肢といえるかもしれないが,今後の推移を見守っていく必要がある。

付記)本研究は科学研究費補助金(課題番号16K03769)による研究成果の一部である。