職域における継続投資教育と ファイナンシャル・ウェルビーイング

― 資産形成を阻む要因と無関⼼層を⾏動変容に繋げるために ―

2025 年 26 巻 p. 1-

詳細

2025 年 26 巻 p. 1-

本稿では 、 公益財団法⼈年⾦シニアプラン総合研究機構が実施した 「職 域における資産形成・⾦融経済教育等に関する調査 (2024 年 8 ⽉調査 ) 」 ( 以下「本調査」 ) 結果に基づき 、 職域における継続投資教育の現状と DC 加⼊者の意識・投資⾏動に焦点を当て 、 どの層に対しどのようにアプロー チすれば⽼後の資産形成が進み 、 ファイナンシャル・ウェルビーイング 向上に繋がるのかを考察する 。 職域での⾦融教育が企業型 DC 加⼊者を中⼼に⾏われていることから 、 調査対象者を企業型 DC 加⼊者と 、 ⽐較対象のため厚⽣年⾦に加⼊し iDeCo に拠出している者を加えた 。 したがって 、 全サンプルを「企業型 DCのみ」 、 「 iDeCo み」 、 「両⽅に加⼊」の 3 カテゴリに分類し特徴の 洗い出しを試みた 。 まず 、 全サンプルは厚⽣年⾦に加⼊している勤労者であり 、 企業型 DC 若しくは iDeCo に加⼊していることから 、 全体的に所得が⾼い層である と推測されるが 、 「企業型 DC のみ」と「両⽅に加⼊」に⽐べて 「 iDeCo のみ」は規模の⼩さな企業に属し⾮正規が多い傾向がみられた 。 そのた め職域での⾦融教育を受ける機会が少なく 、 ⾃助努⼒で資産形成を⾏っ ていることがわかった 。 「企業型 DC のみ」は⾦銭的に余裕があるものの多忙で無関心の傾向がみられ、この層に対しどのようにアプローチするかがポイントとなる。 将来の企業価値を高める人的資本経営の観点から、企業にとっては従業員に対して継続投資教育や資産形成に積極的に関わる姿勢が肝心である。パーソナライズされたコンテンツやインセンティブを与えることで興味を持続させる工夫、ライフプランニングを容易にする資産の見える化、専門家による個別アドバイスの活用等により行動変容に繋げるメニューの導入が必要である。いずれにしてもコストが嵩むことは明らかであり、これら企業への負担軽減の施策も必須である。低コストで企業年金が導入できる仕組みと、企業規模や就労環境に拘わらず取りこぼしのない企業年金制度への拡充が求められる。金融教育のカバー率を上げ、より若いうちから生涯の資金設計を意識し家計管理にフィードバックできる環境整備が、老後の資産形成に寄与するものと思われる。

WEB Journal『年金研究』No. 26

職域における継続投資教育と

ファイナンシャル・ウェルビーイング

―資産形成を阻む要因と無関心層を行動変容に繋げるために―

宮下 恵子

一般財団法人ゆうちょ財団 研究部 主任研究員

【 記 事 情 報 】

掲載誌:年金研究 No.26 pp. 1-30 ISSN 2189-969X

オンライン掲載日:2025年5月20日

掲載ホームページ: https://www.nensoken.or.jp/publication/nenkinkenkyu/

論文受理日:2025年3月14日 論文採択日:2025年4月25日

DOI:https://doi.org/10.20739/nenkinkenkyu.26.0_1

要旨

本稿では、公益財団法人年金シニアプラン総合研究機構が実施した「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)」(以下「本調査」)結果に基づき、職域における継続投資教育の現状とDC加入者の意識・投資行動に焦点を当て、どの層に対しどのようにアプローチすれば老後の資産形成が進み、ファイナンシャル・ウェルビーイング向上に繋がるのかを考察する。

職域での金融教育が企業型DC加入者を中心に行われていることから、調査対象者を企業型DC加入者と、比較対象のため厚生年金に加入しiDeCoに拠出している者を加えた。したがって、全サンプルを「企業型DCのみ」、「iDeCoのみ」、「両方に加入」の3カテゴリに分類し特徴の洗い出しを試みた。

まず、全サンプルは厚生年金に加入している勤労者であり、企業型DC若しくはiDeCoに加入していることから、全体的に所得が高い層であると推測されるが、「企業型DCのみ」と「両方に加入」に比べて「iDeCoのみ」は規模の小さな企業に属し非正規が多い傾向がみられた。そのため職域での金融教育を受ける機会が少なく、自助努力で資産形成を行っていることがわかった。「企業型DCのみ」は金銭的に余裕があるものの多忙で無関心の傾向がみられ、この層に対しどのようにアプローチするかがポイントとなる。

将来の企業価値を高める人的資本経営の観点から、企業にとっては従業員に対して継続投資教育や資産形成に積極的に関わる姿勢が肝心である。パーソナライズされたコンテンツやインセンティブを与えることで興味を持続させる工夫、ライフプランニングを容易にする資産の見える化、専門家による個別アドバイスの活用等により行動変容に繋げるメニューの導入が必要である。いずれにしてもコストが嵩むことは明らかであり、これら企業への負担軽減の施策も必須である。低コストで企業年金が導入できる仕組みと、企業規模や就労環境に拘わらず取りこぼしのない企業年金制度への拡充が求められる。金融教育のカバー率を上げ、より若いうちから生涯の資金設計を意識し家計管理にフィードバックできる環境整備が、老後の資産形成に寄与するものと思われる。

わが国では2001年の確定拠出型年金制度の導入以降、企業型DC加入者数は増加基調を辿り、確定給付企業年金(DB)加入者数を超えようとしている。またiDeCoは当初、国民年金第1号被保険者と企業年金のない国民年金第2号被保険者を対象として創設されたため、加入者数は限定的であったが、2017年に企業年金加入者や国民年金第3号被保険者等まで範囲が拡大されたことにより、着実な伸びをみせている【図1】。

【図1】企業年金・iDeCo加入者数の推移

(出所)信託協会、生命保険協会、国民年金基金連合会、厚生労働省、各統計資料等より作成

本調査のサンプルは、厚生年金加入者で企業型DC若しくはiDeCoに加入していることから、自ら運用対象を選ぶ老後資産形成に着手している層である。資産選択には金融知識が必要となるが、本調査結果からは職域での金融教育が十分には行き届いていないことがわかった。

本調査の特徴としては2点挙げられる。ひとつは日米比較が可能な項目であり、主要国の企業年金や金融教育を概観したうえで、調査結果から得られた日米の特徴を整理し、諸外国の先行研究や取組事例からのインプリケーションを得る。もうひとつは、サンプルを「企業型DCのみ」「iDeCoのみ」「両方に加入」の3カテゴリに分類し各々の特徴を捉えることで、金融教育が響いていない無関心層の洗い出しとアプローチ方法を考察する。

OECDでは2012年に「金融教育のための国家戦略に関するハイレベル原則」が作成されたことを受け、各国の対応が進むとともに、金融教育の有効性に関する調査が盛んに行われてきた。年齢や所得、ジェンダー等の様々な切り口で多数の学術論文が発表されており、金融教育とリテラシー向上および行動変容にはともに正の相関がみられるものの、その説明力は弱いことが知られている。これは、金融教育によるリテラシー向上は通過点に過ぎず、行動変容に繋げるためには金融教育のアプローチ方法や継続受講、個別具体的なアドバイスによるサポートが重要であることを表している。

Clark et.al (2015)は、金融教育を受講した従業員はその後の貯蓄行動が改善される傾向にあることや、金融リテラシー水準と確定拠出年金プランへの参加率に相関があることを示した。Tahira et.al(2005)は、金融リテラシーの向上が職場満足度とエンゲージメントを高めることを示した。また、EBRI (Employee Benefit Research Institute)の「Financial Wellbeing Employer Survey 2024」1においても、従業員の日々の財政改善や退職準備を支援する取組が、従業員の生産性向上や企業への満足度向上に影響することが示されている。

一方で、わが国においてはオリジナルのアンケート調査を基にした分析が中心で、学術論文の本数は少ない。これは、集計結果のレポートのみでローデータの提供が限定的であることや、各運営管理機関のデータ開示が一部にとどまっていることが一因と思われる。諸外国においては透明性を重視した包括的な開示の仕組みになっており、わが国においても積極的な開示により更なる研究の深堀が求められる。

Thinking Ahead Institute「Global Pension Assets Study 2025」によると、主要22か国2における年金基金資産の推定額は58兆5,110億ドルとなり、米国、日本、カナダ、英国、オーストラリア、オランダ、スイスの7大市場で全体の91%を占める【図2左】。DB/DC割合については、各国の社会保障政策によりまちまちながらも、総合的にはDCへの移行が進んでいるといえる【図2右】。

米国では公的年金の役割を私的年金で代替する私的年金中心の政策が採られてきた。無業者を除き居住者が原則加入する公的年金(社会保障年金)が1階、企業年金や個人退職勘定(Individual Retirement Account:IRA)の私的年金が2階となる。企業年金は自動加入であり、その条件は年間労働時間が1,000 時間(週換算で約20時間)である。2006年の年金保護法により、積立基準が強化され、DBの閉鎖とともにDCへ移行する流れとなった。

英国は2016年の年金制度改革で一層型の公的年金となり、1階が公的年金、2階が企業年金および任意で加入する個人年金の2階建て構造となった。元々公的年金のウエイトが高かったが、高齢化の進展による財政懸念から私的年金を推進する政策に転換を図ったものの伸び悩んだため、2012年に私的年金の自動加入(AE)システムが導入され加入率が急速に高まった3。年間10,000ポンドの収入がある従業員を対象に、事業主は自社の職域年金か、AEを伴う NEST4かのいずれかを提供する義務が課せられている。

【図2】主要22か国の推定年金資産額(左)とDB/DC割合の推移(右)

(注)米はIRAを含む。スイスは保険会社の資産を除く。

(出所)Thinking Ahead Institute 「Global Pension Assets Study 2025」より作成

豪州の年金制度は公的年金である社会保障年金(老齢年金)を 1 階部分、私的年金の退職年金保障(スーパーアニュエーション)を 2 階部分とする 2 階建て構造である。公的年金は税方式5、私的年金は賃金の一定割合を強制的に積み立てる方式で、加入者は任意で上乗せ拠出をすることができる。事業主は、従業員が18歳以上の場合は収入や労働時間に関係なく、18歳未満では週30時間以上労働した場合に、賃金の11.5%6を拠出する義務がある。

一方、わが国の企業年金は任意加入であり、企業年金のない中小企業や企業年金制度があっても対象とならない従業員、主に非正規・低収入の従業員の存在がある。

次に、主要国の金融教育の推進状況は表1のとおりである。わが国においては金融経済教育推進機構(J-FLEC)7が2024年8月から本格始動したところだが、先行する欧米ではファイナンシャル・ウェルビーイング向上の観点から、国家戦略として個々のニーズにアプローチするポータルサイト運営で行動変容に繋げる取組が盛んに行われている。

【表1】主要国の金融教育推進機関と取組内容

(出所)各推進機関HP8より作成

例えばイギリスのポータルサイト「MoneyHelper」9では、借金への対応や年金額の計算、老後の資産形成、ライフプランシミュレーションなどの様々なツールを提供しており、特に退職を控える45歳~65歳に対応する「Money Midlife MOT」では、初期登録なく誰でも18の質問に答えると、現在の家計状況を診断したレポートがダウンロードでき、さらに家計改善のためのガイダンスへのリンクが表れる仕組みとなっている。

また、フランスにおいては早いうちから金融教育を行う重要性が示され、学校から職域に至る全世代型の金融教育が奨励されている。ポータルサイト「Finance for All(lafinancepourtous)」10においては、大学入学以降の様々なライフステージにおける家計の変化を疑似体験し金融リテラシーを高めるアプリゲーム(「à Scènes d'argent」)が提供されている。

まず、情報の活用状況については、運営管理機関や教育コンテンツは日米差が大きく、わが国はアドバイザーの活用も進んでいないことがわかる【図3】。

【図3】情報の活用

※Q17. あなたは資産形成に関するアドバイスやサポートに関して、以下のどの情報源をどれくらい活用していますか。

(出所)本調査

米国では企業や運営管理機関の提供する情報やコンテンツの活用が進んでいるだけでなく、ツールの評価も高い【図4上】。この要因としては、様々なツールのなかでも「証券口座や銀行預金等を一括管理」「資産形成の目標設定」の提供割合が高いことから、資産の全体像を容易に把握することで、家計管理や資産形成へのフィードバックに活用できていることが想定される【図4下】。

【図4】提供ツールと評価

※Q32. DC運営管理機関(企業型DCは会社提供も含む)の提供しているツールはどれくらい役に立ちますか。

※Q31. DC運営管理機関(企業型DCは会社提供も含む)は消費と貯蓄に関して以下のツールや教育コンテンツを提供していますか。

(出所)本調査

【図5】アドバイザーからの支援

※Q16. あなたはアドバイザーから資産形成に関するアドバイスの支援を受けていますか。(複数回答)

(注)■は全体+10ポイント以上、■は+5ポイント以上、■は-10ポイント以下、■は-5ポイント以下

(出所)本調査

また、米国では「人的アドバイザーの支援に対価を払っている」回答が多い一方で、わが国では「今後も払いたくない」が最多であるものの、「将来的に検討したい」が40%に上ることがわかった【図5左】。なお、「将来的に検討したい」層の属性では、男性より女性、退職が視野に入る40-50代に多い。また、アドバイザーに対価を払っているのは20代に多くみられた【図5右】。

3.1 企業年金と退職金制度

わが国の年金制度は、国民年金(1階)・厚生年金(2階)の公的年金に加えて、私的年金である企業年金(DB・企業型DC)と個人型確定拠出年金(iDeCo)の3階建て構造となっている。

厚生労働省の「令和5年就労条件総合調査」12によると、退職給付制度の導入割合は74.9%であり、従業員規模が大きいほど導入率が高い傾向にある13。うち退職一時金のみが69.0%と大部分を占めるが、残り31.0%の退職年金制度のある企業のうち、企業型DC導入が50.3%とDB(44.3%)を上回っている。ただし、企業型DCの導入は大企業が中心であり、規模1,000人以上では7割を超えているのに対して、同100人未満では5割を切っている14。

このように、大企業と中小零細企業との間で企業年金の導入格差がみられ、非正規雇用では企業年金に加入できないケースがあることから、就労環境によって老後の資産形成に格差が生じている。

3.2 職域における継続投資教育の現状

企業型DCの普及とともに職域における継続投資教育の努力義務化に伴い、実施割合も年々拡大基調にあるが、企業側の取組と従業員の受け止め方との間にはギャップがみられる。

まず、確定拠出年金教育協会の「DC担当者の意識調査2024」15によると、過去3年で継続投資教育を「実施した」と回答した企業は全体で63.1%と前年比4.2%ポイント増えたが、規模別では10,000人以上で9割超に上るのに対して、規模が小さくなるほど実施割合は低下し、50人未満では半分程度である【図6】。

一方、本調査によると、所属企業等での「継続的な」受講経験は、15.9%にとどまる。このように企業の取組と従業員の受け止め方にギャップがみられるのは、大人数でのセミナー受講や汎用テキストの提供では、教育を受けた実感が乏しい状況が想定される。教育を受けた経験のある人に受講形式を尋ねたところ、個別相談の割合が最も低く、さらに加入時のみと継続受講とに分けて集計すると、加入時のみは対面セミナーが多く、継続受講はオンラインやeラーニング、アーカイブ配信とメニューに広がりがみられた【図7】。

【図6】継続投資教育の実施状況

(出所)確定拠出年金教育協会「企業型確定拠出年金(DC)担当者の意識調査2024全体報告書」p17

【図7】受講経験と受講形式

※Q26. あなたはDC運営管理機関が主催する教育・研修を受けましたか。

※Q27-1. (受けた人に)受講されたのはどのような形式でしたか。(複数回答)

(出所)本調査

また、企業規模が大きくなるにしたがってeラーニングを提供する割合が増える傾向にある【図8】。学習深度やライフステージに応じた階層的なコンテンツに加えて、ライフプランニングや最適な資産配分のシミュレーションも付随するケースがあり、集合型セミナーよりもパーソナライズされている可能性が高い。

【図8】所属する企業規模と受講形式

※Q7. あなたの現在のお勤め先の従業員・雇い人の規模

※Q27-1. (受けた人に)受講されたのはどのような形式でしたか。

(複数回答)

(出所)本調査

次に、金融教育を受講して役に立たなかったと回答した人および受講しなかった人に、どのようなメニューなら役立つかを尋ねた設問(Q27-3・28-2)では、年代や理解度に応じた多彩なメニューや個別相談が挙げられ、パーソナライズされた情報へのニーズが高いことがわかった。特に加入時のみの受講者が、個別相談や資産形成全般に役立つ情報を求めている【図9】。

【図9】役立つメニューとは

※Q27-3.(役に立たなかった人に)では、どのようなメニューや仕組みであれば役に立つと思いますか。 (複数回答)

※Q28-2.(受講しなかった人に) 同上

(出所)本調査

従業員に金融教育を受けた実感を持ってもらうためには、個々のリスク許容度に適した商品の提案やライフプランニングへの具体的なアドバイスなど、いかに特別感のある情報を提供できるかがポイントとなろう。

4.1 属性の整理

本稿においては、全サンプルを「企業型DCのみ」「iDeCoのみ」「両方に加入」の3カテゴリに分類した16。まず、企業規模(Q7)や就労形態(Q6)、収入(Q5)について整理すると、「企業型DCのみ」と「両方に加入」で大企業・正規・収入が高い傾向があり、「iDeCoのみ」では中小企業・非正規・収入が低い特徴がみられた。このため、DC残高(Q23)は「両方に加入」>「企業型DCのみ」>「iDeCoのみ」となり、特に「iDeCoのみ」の乖離が大きいことがわかる【図10】。

金融教育を受けた経験(Q26)では「企業型DCのみ」が加入時のみ、「両方に加入」が継続受講の傾向がみられた。「iDeCoのみ」は職域での教育を受けていないケースが多いものの、正誤問題(Q41およびQ42)の正答率が最も高かった。リスク選好(Q38)は、余裕資金量も影響して「両方に加入」が最も高くなった。

【図10】カテゴリ3分類の主な特徴

(注)■は全体+10ポイント以上、■は+5ポイント以上、■は-10ポイント以下、■は-5ポイント以下

(出所)本調査

以下では、カテゴリ毎に特徴をまとめる。本稿中に図表を掲示しない設問については、巻末Appendixを参照されたい。

4.2 「企業型DCのみ」の特徴:多忙で無関心

金融教育は加入時のみ受講(前掲図10:Q26)が多く、教育を受けなかった理由としては時間がない(Q28-1)、資金計画はまだ始めていない(Q14)、など多忙で時間に余裕がない状況である。

事業主掛金額がわからない(Q19)、加入者掛金を拠出していない若しくはわからない【表2】、金融資産額がわからない(Q33)ことから、資産形成に無関心といえる。

【表2】加入者掛金額

※Q20. 自己で拠出している加入者掛金額(iDeCoを含む)は1か月あたりいくらですか。

(注)■は全体+10ポイント以上、■は+5ポイント以上、■は-10ポイント以下、■は-5ポイント以下

(出所)本調査

以上のことから、業務多忙で金融教育を受ける機会があっても時間が取れず、リテラシー水準が低い状況にあるといえる。収入は比較的多く、投資に回す余裕資金はあると思われることから、この無関心層へのアプローチがポイントとなる。

比較的企業規模が小さく非正規も多いため、iDeCoの掛金が少額となり、「掛金は十分ではない」との回答が多くみられる(Q24)。また、投資に必要なことが「余裕資金」(Q35)であることからも、資金不足の状況が確認できる。

会社のサポートがない(Q18)、教育実施なし/わからない(Q26)、教育を受けなかった理由が「必要性を感じない」(Q28-1)、会社に金融教育を期待しない【表3】ことから、会社への期待感が乏しく自助努力の特徴がみられる。

【表3】会社への金融教育の期待

※Q43-3. 会社(官公庁を含むお勤め先)に従業員に対する前述のような金融経済教育を継続的に実施・充実することを期待しますか。

(注)■は全体+5ポイント以上、■は-5ポイント以下

(出所)本調査

また、正答率が高く(前掲図10)、iDeCoを始めたきっかけが「ネットやニュース」(Q37)、年金定期便をみる(Q11)ことから、リテラシー水準が高く、自身で情報を集める傾向がみられる。さらに、アドバイザーに対価を払いたくなく(Q16)活用もしない(Q17-5・6)、資産配分で重視することが「コストが低い」【表4】ことから、コスト意識が高いと推察される。

【表4】資産配分で重視すること

※Q30. DCの資産配分を考えるときに重視するのはどんなことですか。(複数回答)

(注)■は全体+5ポイント以上

(出所)本調査

4.4 「両方に加入」の特徴:職域教育に関心があり、会社に期待

年収が高くDC残高が多い(前掲図10)ことから資金的余裕のある層であり、アドバイザーに対価を払っている(Q16)割合が高い。また、リスク選好が高く(前掲図10)、投資を理解し(Q29)、自己評価も高い(Q43-1)、パスワードを把握し(Q25)、DC割合を知っている(Q13)ことから、リテラシー水準も高いことがわかる。

教育研修を継続的に受けており(Q26)、その形式はオンラインセミナーが多く(Q27)、会社の金融教育の取組を評価し期待している【図11】。上司や運管のコンテンツをそれなりに活用(Q17-1・2・3)し、ツールは比較的役に立っている(Q32)ことから、会社からの情報や教育に関心を持っている層である。また、iDeCoを始めたきっかけも会社からの情報提供(Q37)であった。

ただし、NISAの税金メリットを誤答する(Q41)ことや、年金定期便を見ない(Q11)ことから、企業型DCとiDeCoの両方に加入していることで老後の資産形成に安心感を持っている可能性がある。

【図11】会社への期待とエンゲージメント

※Q43. あなたの考えに近いものを選んでください。(質問詳細はAppendix参照)

(出所)本調査

4.5 カテゴリ3分類の特徴まとめ

このように、「両方に加入」と「iDeCoのみ」のカテゴリにおいては既に資産形成への意識が高いことから、メニューの拡充やアプローチの多様化によって、金融教育の効果がより高まることが期待される。一方で、「企業型DCのみ」の無関心層に対しては、まずは興味を持たせるゲーム性やインセンティブの提供、自分事として認知させるために資産を見える化し、家計状況の確認を習慣化させること、さらには専門家によるフィードバックやアドバイスで行動変容に繋げる工夫が必要である。

5.1 投資に対する意識変化

コロナ禍以降のリスク資産への投資は主に若年層で拡大し、コスト面を重視したインデックスファンドを選好する動きが度々指摘されてきた。本調査においても、20~30代の若い世代の男性が資産配分で重視するポイントが「収益性」(Q30)であることや、「投資信託」を選ぶ傾向(Q34)が確認された【表5】。

【表5】性×年代における資産配分(上)と保有金融商品(下)

※Q30. DCの資産配分を考えるときに重視するのはどんなことですか。

(複数回答)

(注)■は全体+10ポイント以上、■は+5ポイント以上

(出所)本調査

※Q34. あなたの世帯で保有している金融商品は以下のどれですか。

(複数回答)

(注)■は全体+10ポイント以上、■は+5ポイント以上、■は-10ポイント以下

(出所)本調査

投資への意識は、年代でばらつきながらも全体的には上向きとなっており、企業型DCおけるリスク資産の割合は年々増加している【図12】。継続投資教育の広がりとともに、投資への意識変化は着実に現れている。

【図12】企業型DCの運用商品選択状況

(出所)運営管理機関連絡協議会「確定拠出年金統計資料(2024年3月末)」

5.2 金融教育とエンゲージメント・ウェルビーイング

先行研究においては、金融教育が職場満足度とエンゲージメントを高める傾向が示されている。前掲図11の「両方に加入」のほか、年代別では若年層において企業に期待し評価する傾向がみられ、職域での積極的な金融教育がウェルビーイング向上に寄与する可能性がある【表6】。

【表6】会社への期待とウェルビーイング(年代別)

※Q43. あなたの考えに近いものを選んでください。

(質問詳細はAppendix参照)

Q43-2 会社の金融教育への評価

Q43-6 会社の金融教育とウェルビーイング

(注)■は全体+5ポイント以上、■は-5ポイント以下

(出所)本調査

また、金融教育の継続受講者はアドバイザーに対価を払う傾向がみられ【表7】、個別のアドバイスにより行動変容に繋がる可能性がある。

【表7】受講頻度とアドバイザーの活用

※Q16. あなたはアドバイザーから資産形成に関するアドバイスの支援を受けていますか。(複数回答)

(注)■は全体+10ポイント以上、■は+5ポイント以上、■は-10ポイント以下、■は-5ポイント以下

(出所)本調査

以上から、企業の積極的な金融教育によって行動変容をもたらし、エンゲージメントやウェルビーイング向上に寄与することが期待される。大企業ほど金融教育の実施率が高く【前掲図6】、本調査においても企業規模が大きくなるほどエンゲージメントやウェルビーイング向上に寄与していることが確認できる【図13】。中長期的な企業価値向上に繋がる人的資本経営の観点から、企業規模に拘わらず全ての人に職域での金融教育を届けることが社会全体のウェルビーイング向上にとって重要となる。

【図13】企業規模とエンゲージメント・ウェルビーイング

※Q43. あなたの考えに近いものを選んでください。(質問詳細はAppendix参照)

Q43-5会社の金融教育とエンゲージメント Q43-6会社の金融教育とウェルビーイング

(出所)本調査

6.1 住宅ローンの有無と金融資産との関係

各年代の借入金の分布を確認すると、30代で2,000~5,000万円の借入金が最も多い。年代が上がるとともにローン返済が進むことで残高の減少傾向が見て取れる【図14】が、60代においても1,000~2,000万円の借入金残高がある。この価格帯の借入金は主に住宅ローンと考えられ、晩婚化や定年延長の社会情勢の中で、住宅取得年齢や完済年齢の後ずれが想定される。

【図14】年代別の借入金分布

※Q36. あなたの世帯の借入金はおよそいくらですか。

(出所)本調査

ここで住宅ローンと金融資産の関係をみるために、持ち家があり(Q4=1・2を選択)かつ借入金がある(Q36=2~7を選択)者(n=1,704)を「住宅ローンあり」と仮定して分析を行う。

金融資産額(Q33)の平均値は全サンプルで1,465万円(わからないを除くn=3,763)、住宅ローンあり(同n=1,488)では1,216万円、借入金なし(Q36=1、同n=1,756)は1,854万円と、住宅ローンがある層は金融資産額が少ない【表8】。

【表8】住宅ローンの有無と金融資産額(Q33)

※Q33. あなたの世帯で現在保有している預貯金や株式、債券、投資信託、REITなどの金融資産額(DC・iDeCoを除く)はおよそいくらですか。

(出所)本調査

また、資産形成への障害(Q15)を尋ねたところ、全サンプルと比較して「十分なお金がない」「負債(借金)がある」との回答が多いことがわかった【図15】。

【図15】住宅ローンの有無と資金設計の障害(Q15)

※Q15. あなたにとって老後の資金設計を始めるうえで障害となるものは何ですか。 (複数回答)

(出所)本調査

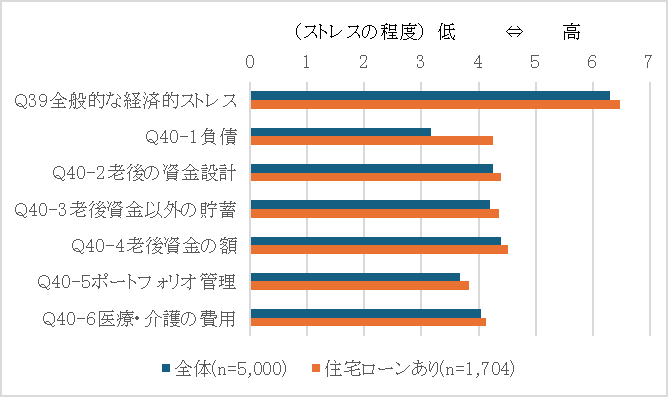

さらに、全般的な経済ストレス(Q39)と各要因(Q40)をみると、住宅ローンありはすべての項目でストレスが高めであり、特に負債ストレス(Q40-1)が全体と比較して高い【図16】。

【図16】住宅ローンの有無と経済的ストレス(Q39・Q40)

Q39. 現在あなたが感じている全般的な経済的ストレスの程度

Q40. あなたの経済生活における各要因についてのストレスの程度

(注)Q39は0~10(0:ストレスが全くない⇔10:非常にストレスがある)、Q40は0~6(0:ストレスがない⇔6:ストレスがある)である。(質問詳細はAppendix参照)

(出所)本調査

このことから、住宅ローンがある層は経済(特に負債)ストレスが高く、余裕資金がないため、資産形成が進みにくい状況にある。住宅ローンを組む前の20代から家計管理の意識を高めるためには、より早い時期からの金融教育が必要である。リテラシーを向上させるとともに、資産の見える化やライフプランシミュレーションを通して計画的な住宅購入を行うことが、老後の資産形成への後押しになるといえよう。

では、余裕資金がない人に対してどのようにアプローチすべきだろうか。資金設計の障害(前掲図15)の回答で、「十分なお金がない」を選んだ人(=資金なし)と選ばなかった人(資金あり)に分けて集計すると、資金がない人はある人と比べて、借金や生活費等の負担が重く、老後の資金設計を始めるには手遅れだと感じている状況が見て取れる。一方で、上位2項目に着目すると、「老後資金がどれくらい必要か」をシミュレーションしたうえで、「どのように始めればよいか」をアドバイスすることが、障害を解消する有効なアプローチとなろう【図17】。

【図17】資金の有無と資金設計の障害 (Q15)

Q15. あなたにとって老後の資金設計を始めるうえで障害となるものは何ですか。(複数回答)

(出所)本調査

7.1 職域での金融教育のカバー率拡大

企業型DC導入企業には従業員への継続的な投資教育が「努力義務」として課され、大企業中心に実施されてはいるものの、アプローチ不足により従業員には教育を受けたという実感が乏しい。企業規模による導入格差に加えて、加入条件に当たらない低収入で短時間労働の従業員が存在するため、社会人の金融教育のカバー率をより広げ、企業規模や就労環境に拘わらず同質の金融教育が受けられる環境整備が必要である。

また、ライフステージの多様化に対応するため、企業年金のポータビリティを高める制度も検討の余地があろう。諸外国の取組事例を参考に、企業年金への自動加入・強制加入システムの検討や、J-FLECの国民全体を包摂する金融教育プラットフォームには、企業へのコンテンツ提供を含め全世代型の更なるサイトの充実が期待される。教育費や住宅ローン等の負担が資産形成を阻む一因でもあることから、より若いうちからの金融教育を定着させ、家計管理や将来を見据えた資金設計を習慣化するツールやアドバイザーの提供が老後資産形成への後押しとなろう。

7.2 無関心層へのパーソナライズされたアプローチ

職域での金融教育にアクセスできる人を無関心に放置させないよう、アプローチ方法を工夫することが肝要である。大企業では提供コンテンツや個別相談に力を入れているところもあるが、一方的で一般的な情報提供に留まりがちである。ツールやコンテンツの多様化など、いかにパーソナライズされた情報を届けるかが重要である。ファイナンシャル・ウェルビーイング向上にとって、金融知識の底上げは中間地点であり、その実現には行動変容が必須となる。継続的な金融教育をベースに、資産の見える化で自分事として捉え興味を持続させるインセンティブ等の工夫、誰もが気軽にライフプランニングや個別相談で行動変容を促す仕組みが必要である。

7.3 従業員への継続金融教育の重要性と企業負担の軽減

大企業においては、令和5年3月期から人的資本に関する開示が義務付けられ、資産形成支援などファイナンシャル・ウェルネスに関する取組についての積極的な開示とともに、金融教育にも力を入れていくことが想定される。一方、中小零細企業等には低コストで企業年金を導入できる仕組み、事業主掛金や継続教育コストを軽減する施策も必要である。まずは人的資本経営が企業価値を高めるという意識を持つことが肝要であり、従業員の心身の健康と経済的な安定を支援する企業の取組が、従業員のエンゲージメントを向上させ、長期的には企業価値向上に資することを再認識すべきである。

本調査の特徴として2点あり、ひとつは日米比較が可能な設問であった。米国では、企業や運営管理機関の提供する情報やコンテンツの活用が進んでおり、ツールの評価も高い。資産の全体像を見える化することは、家計管理や資産形成にフィードバックしやすく、アドバイザーに対価を払う傾向も行動変容に繋がりやすいとみられる。一方で、わが国ではアドバイザーに「今後も払いたくない」が最多であるが、「将来的に検討したい」が40%と、ニーズが確認できた。

もうひとつの特徴は、サンプルを「企業型DCのみ」「iDeCoのみ」「両方に加入」の3カテゴリに分類し、各々の特徴を捉えたことである。「iDeCoのみ」は規模の小さな企業に属し非正規が多い傾向がみられ、職域での金融教育を受ける機会が少なく、自助努力で資産形成を行っていることがわかった。「企業型DCのみ」は、資金面で余裕があるものの多忙で無関心の傾向がみられ、アプローチ方法の工夫によっては金融教育の効果が期待できる層である。パーソナライズされたコンテンツで興味を持続させ、ライフプランニングを容易にする資産の見える化、専門家による個別アドバイスの活用等により行動変容に繋げるメニューの導入が有効である。

将来の企業価値を高める人的資本経営の観点から、企業にとっては従業員に対して継続投資教育や資産形成に積極的に関わる姿勢が肝要である。米国に比べて会社への期待やエンゲージメントは全般的に低い水準であるものの、受講傾向にある若年層と「両方に加入」層では、比較的会社に期待し評価する傾向がみられた。特に負債ストレスが資産形成への障害になりやすいことから、住宅ローンを組む前の若年層に早いうちから金融教育を行うことや、「企業型DCのみ」に特徴的な無関心層に響くようなアプローチを工夫することで、資産形成に寄与する可能性がある。また、「iDeCoのみ」を「両方に加入」に移行できるよう、企業規模や就労環境に拘わらず取りこぼしのない企業年金制度に拡充することが、社会全体のファイナンシャル・ウェルビーイング向上に資すると思われる。

参考文献

確定拠出年金教育協会(2024)「企業型確定拠出年金(DC)担当者の意識調査2024全体報告書」

確定拠出年金・調査広報研究所(2023)「第20回企業型確定拠出年金制度に関する調査(制度運営編)報告書」

企業年金連合会(2024)「2022年度決算確定拠出年金実態調査結果(概要版)」

金融庁(2024)「「職域等における金融経済教育を推進するための手法に関する調査」報告書」

厚生労働省(2023)「令和5年就労条件総合調査の概況」

Bayer, P.J., Bernheim, B.D. and Scholz, J.K (1996) “The Effects of Financial Education in the Workplace: Evidence from a Survey of Employers”, NBER Working Paper ,n.5655.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3354(2024.12.16)

Clark, R.L. and Lusardi, A., Mitchell, O.S.(2015) “Employee Financial Literacy and Retirement Plan Behavior: A Case Study”, NBER working paper series

https://www.nber.org/system/files/working_papers/w21461/w21461.pdf(2024.12.16)

Department for Work and Pensions (2024) “Workplace pension participation and savings trends: 2009 to 2023”

https://www.gov.uk/government/statistics/workplace-pension-participation-and-savings-trends-2009-to-2023/workplace-pension-participation-and-savings-trends-of-eligible-employees-2009-to-2023

Dholakia, U., Tam, L., Yoon, S., & Wong, N. (2016) “The ant and the grasshopper: understanding personal saving orientation of consumers”, Journal of Consumer Research, 43(1),pp134-155.

https://www.jstor.org/stable/26570281(2024.12.17)

Lusardi, A., and Mitchell, O.S. (2007) “Financial Literacy and Retirement Preparedness: Evidence and Implications for Financial Education”, Business Economics, 42(1),35-44.

https://www.researchgate.net/publication/225566633_Financial_Literacy_and_Retirement_Preparedness_Evidence_and_Implications_for_Financial_Education(2024.12.16)

Lusardi, A., and Streeter, J.L. (2023) “Financial literacy and financial well-being: Evidence from the US”, Journal of Financial Literacy and Wellbeing, 1(2),pp1-30.

https://www.cambridge.org/core/journals/journal-of-financial-literacy-and-wellbeing/article/financial-literacy-and-financial-wellbeing-evidence-from-the-us/318307008828D2D7932C13E04B90DD88(2024.12.17)

Money & Pensions Service(2020) “UK Strategy for Financial Wellbeing 2020-2030”

https://maps.org.uk/en/our-work/uk-strategy-for-financial-wellbeing#(2024.12.20)

Nagpal, S. and Sharma, N. (2023) “Employee Financial Literacy And Retirement Planning Behavior: A Case Study”, Educational Administration: Theory and Practice, 29(4), pp3829-3835.

https://kuey.net/index.php/kuey/article/view/8541(2025.2.17)

Sekita, S. (2011), “Financial literacy and retirement planning in Japan”, Journal of Pension Economics & Finance, Vol.10(4), pp.637–656.

https://gflec.org/wp-content/uploads/2015/09/FLAT-World_Japan.pdf(2024.12.16)

Thinking Ahead Institute(2024) “Global Pension Assets Study 2024”

https://www.thinkingaheadinstitute.org/research-papers/global-pension-assets-study-2024/(2024.12.20)

EBRIウェブサイトhttps://www.ebri.org/health/content/2024-ebri-financial-wellbeing-employer-survey--employers-see-financial-wellness-benefits-as-a-tool-to-improve-worker-satisfaction-and-productivity

上記7大市場の他は、韓国、ドイツ、中国、メキシコ、マレーシア、フィンランド、インド、イタリア、南アフリカ、ブラジル、香港、チリ、フランス、アイルランド、スペインである。

GOV.UK HP https://www.gov.uk/government/statistics/workplace-pension-participation-and-savings-trends-2009-to-2023/workplace-pension-participation-and-savings-trends-of-eligible-employees-2009-to-2023, Figure 1

National Employment Saving Trusts(全国雇用貯蓄信託)とは、事業主が低コストで運営できる年金スキームである。

所得調査と資産調査により、基準を上回る所得・資産の保有者は支給額が減額される。

Australian Government Australian Taxation Office ウェブサイトによると、2002年は9%であったが12%に達する(2025年)まで段階的に引き上げられる。https://www.ato.gov.au/tax-rates-and-codes/key-superannuation-rates-and-thresholds/super-guarantee

「金融サービスの提供及び利用環境の整備等に関する法律」に基づき、2024年4月に設立された。

MyMoney.gov ウェブサイト https://www.mymoney.gov/

MoneyHelper ウェブサイト https://www.moneyhelper.org.uk/en

Finance for all ウェブサイトhttps://www.lafinancepourtous.com/

米国データについては次の通り。調査機関:ティー・ロウ・プライス・ジャパン(株)の調査委託を基にMG Consultingが調査、調査実施時期:2023/7/24/~2023/8/13、属性:米国居住者で現在401(k)プランに拠出しているまたは拠出資格があり1,000ドル以上の残高がある18歳以上(フルタイムまたはパートタイム、退職歴なし)、有効回答数:3,041。日本データは本調査で企業型DCに加入していると答えた3,873サンプル。

調査対象:常用労働者30人以上を雇用する民営企業から産業・規模別に層化無作為抽出した6,421社。有効回答率58.7%。時期:令和5年初現在の状況。方法:郵送またはオンライン報告。

厚生労働省「令和5年就労条件総合調査の概況」 p12 第16表

同上 p13 第18表

調査対象:確定拠出年金企業型年金承認規約代表企業7,194社。方法:郵送留置調査・インターネット調査。期間:2024年6月末~8月上旬。調査票回収数:1,985票(うち有効調査票回収数:1,679票)

「企業型DCのみ」は、iDeCoに「拠出していない(n=1,661)」と「わからない(n=135)」の合計。「iDeCoのみ」は、企業型DCに「加入していない(n=1,064)」と「わからない(n=63)」の合計。