地域活性化のためには,地域内の主体がより多くの付加価値を生み出し,雇用を創出することが求められる.さらに付加価値の生産に加え,生み出した資金が地域外に流出せず,地域内に循環することが重要である.付加価値創出・循環を行うには,①地域内の資源を活用した財・サービスを生産し,②生産された財・サービスを地域外へ販売し,③販売より得られた収入を地域内雇用者の人件費や地域内からの資源調達費用として配分する主体が求められる.中山間地域においては,このような付加価値創出・循環のための機能を農業部門が主として担ってきた.しかし,過疎高齢化の深化や農業を取り巻く環境変化により,農業部門の付加価値創出・循環機能が脆弱化していると考えられる.一方で,中山間地域に立地する就労支援施設では,福祉サービス事業の中で様々な財・サービスの生産と職員の雇用を行いながら,付加価値生産・循環を行っている.また,福祉サービスの一環として農業との連携も行われており,地域農業への貢献も期待される.そこで本研究では,付加価値創出・循環を担う主体としての就労支援施設の有する機能に着目して分析を実施した.

これまでの研究では,就労支援施設の社会福祉的機能に注目したものが,多くみられる.農業と福祉の連携を対象とした研究では,高橋・林(2012)が,都市部の緑地環境を活用した障害者の就労支援の現状と課題を整理している.吉田他(2014)は社会福祉法人の農業参入の実態を整理し,農業における障害者の雇用創出可能性を検討している.杉岡・畠山(2014)は,アンケート調査に基づき,農的福祉コミュニティの形成過程を整理している.しかし,いずれの研究おいても,農業と福祉の連携による地域内での付加価値生産や循環といった社会経済的効果は分析されていない.

他方で,大原(2010)は,就労支援施設の会計的側面に着目し会計処理のあり方を検討しているが,福祉事業サービスの地域内への付加価値・循環効果を考慮していない.また,中村・森田(2008)は,産業連関分析を用いて,地域全体での付加価値創出額と循環額を計測しているが,就労支援施設の様な福祉事業の効果は分析されていない.

本研究では,中山間地域である岡山県高梁市に立地し,福祉事業に農業を取り入れている就労支援施設を対象として,社会経済的側面からの地域貢献機能を明らかにする.そのために,以下の手順で分析を進める.①対象施設の財務諸表を分析し,付加価値率や労働分配率等の財務指標値を計測する.②対象施設の事業によって生み出される付加価値額の計測と地域内への還元額の計測を行う.③中山間地域の主産業である農業を中心とした各ステークホルダー(利害関係者)と対象施設との関係を整理し,考察を行う.

本研究では岡山県高梁市川上町に立地する就労継続支援B型施設,社会福祉法人旭川荘望の丘ワークセンターを対象とする.高梁市川上町は約9割が標高200~500 mの間にあり,人口3,207人,65歳以上の老年人口が45.5%(平成22年国勢調査)の高齢化が進む中山間地域である.就労継続支援B型施設は一般企業等への雇用が困難な障害者に対し,就労能力の向上のために必要な訓練や支援を行う非雇用型の施設であり,障害者が行った就労訓練作業に対し報酬として工賃の支払を行う.対象施設では知的・精神障害者(定員25名)を対象に就労支援事業を行っており,現在職員9名1,地元シルバー3名を雇用している.

対象施設の就労支援事業では環境請負班,農業班,加工班,園芸班の4つの班に分かれて作業を行っている(表1).環境請負班は近隣の企業や公共施設の清掃作業など,就労支援施設で一般的な作業請負を行っている.農業班ではトマトやシイタケ等計7品目の野菜,園芸班ではリンゴ,ナシの果樹を1.5 haの圃場で栽培を行っており,農業班と園芸班を合わせた農業事業は年間約600万円の収入を上げている.また,農業班で生産した大豆を加工班で豆腐に加工し販売するなど,農業生産に留まらず農産物を加工,オリジナル商品として販売を行うことで収入の増大を図っている点が特徴となっている.障害者と職員の農作業における作業分担については,農業用機械を使う作業は怪我への不安から職員が全て行い,障害者は運搬や収穫など手作業で行えるものを中心に行っている.

| 活動内容 | |

|---|---|

| 環境 請負班 |

近隣一般企業内の清掃・公共施設の 園庭管理(除草等) |

| 農業班 | トマト,ダイズ,シイタケなど7品目 (計55.1 a)の野菜栽培 |

| 加工班 | とうふ,おから茶など望の丘オリジナル 商品の加工 |

| 園芸班 | リンゴ(6品種),ナシ(4品種)計420本, 1.5 haの圃場で栽培 |

表2の事業活動収支計算書より,対象施設は総収入が約7,500万円の事業規模の法人である.福祉サービス事業収入とは障害者に対して行う福祉サービスへの報酬金で訓練等給付費として市町村,都道府県,国から支払われる金額である.就労支援事業収入は4つの班の活動によって得られた金額であり,就労支援事業支出では障害者工賃や原材料費等が支払われる.対象施設の平均月額工賃は一人当たり15,503円,障害者工賃全体で年間約496万円の支払を行っている.

| 科目 | 金額(千円) | 科目 | 金額(千円) | ||

|---|---|---|---|---|---|

| 収入 | 就労支援事業 | 11,675 | 支出 | 人件費 | 43,588 |

| 環境請負 | 2,120 | 事業費 | 8,164 | ||

| 農業 | 3,179 | 事務費 | 6,720 | ||

| 加工 | 3,176 | 就労支援事業費用 | 12,367 | ||

| 園芸 | 3,200 | 障害者工賃 | 4,961 | ||

| 福祉サービス事業 | 63,798 | 減価償却費 | 4,340 | ||

| 助成金 | 5 | 国庫補助金等 | |||

| 特別積立金取崩額1) | –2,552 | ||||

| サービス活動収入計 | 75,478 | サービス活動支出計 | 72,627 |

資料:望の丘ワークセンター事業活動計算書(平成26年度)より筆者作成.

本研究では対象施設の財務的特徴を把握するために,データの収集,定量化の容易さをふまえ,財務指標を用いて分析を行った.地域経済の活性化を考える際,地域内企業が生み出す付加価値額が大きいほど,その企業は活性化に貢献しているといえる.しかし,企業の付加価値額は事業規模や従業員数によって大きく左右されるため,本研究では財務指標値である付加価値率,労働分配率,労働生産性を地域への経済的貢献度を計る指標として用い,3つの指標について総合的に評価を行う.総務省では,以下の様に付加価値率,労働分配率,労働生産性を定義している2.

(1) 付加価値率付加価値率は企業の生産性を示す指標であり,値が高いほど企業が新しく創造した価値,自社加工度が高いといえる.

※付加価値額=経常利益+人件費+金融費用+賃借料+租税公課+減価償却費

(2) 労働生産性労働生産性とは従業者1人当たりの付加価値額であり,従業者1人が生み出す新たな価値である.

労働分配率は付加価値額に対する従業者の給与総額の割合を示す尺度である.

本研究ではこの3つの指標の値が共に高い場合,地域内で付加価値額をより多く生み出し,賃金として地域住民に資金を還元していると考える.今回,付加価値率,労働分配率,労働生産性に加え,経常収支差額率について障害者福祉事業の全国平均値3との比較を行った.

(4) 経常収支差額率対象施設が健全な経営であるかの経営状態を判断するために経常収支差額率の計測を行う.経常収支差額とは事業活動収支差額と事業活動外収支差額の合計額であり,民間企業の財務諸表における経常利益を指す.経常収支差額率は経常利益率を意味する.経常収支差額率の計算式は下記の通りである.

対象施設と同事業である障害者福祉事業の全国平均値と比較すると(表3),付加価値率は10.2ポイント,労働分配率は2.0ポイント全国平均値を上回っている.対象施設の労働生産性は全国平均値の倍以上の値であり,十分高いといえる.また,経常活動収支差額率は通常0.6~5.0%程度が効率の良い優良企業とされるため,対象施設は4.1%で健全な経営といえる.付加価値率,労働分配率,労働生産性が3つともに高いことから,付加価値額は大きく,賃金として職員への還元率も高い.したがって地域への経済的貢献度は大きいと示唆された.

| 対象施設 平成26年度1) |

障害者福祉事業 (平成24年度 全国平均)2) |

|

|---|---|---|

| 付加価値率 (%) |

74.6 | 64.4 |

| 労働生産性 (万円) |

625 | 302 |

| 労働分配率 (%) |

84.9 | 82.9 |

| 経常活動 収支差額率 (%) |

4.1 | ― |

地域経済の活性化のためには,生産した付加価値が地域外に流出せず,地域内に留まることが重要である.そこで付加価値額とは別に,地域内に対する支出金額の計測を行った.四方(2012)では集落営農法人の財務分析において,地域への貢献という観点から,労務費,支払地代,作業委託費,役員報酬を加算したものを集落還元額という分析指標で示した地域循環分析について言及している.本研究では集落還元額の計算方法を参考とし,対象施設が地域に還元する資金を把握するために「地域貢献額」と新たな指標を定義し金額を求めた.「地域貢献額」の計算においては地域外を高梁市外,地域内を高梁市内と,地域内外の範囲を定め,対象施設の会計科目のうち地域内の高梁市内に還元される科目を加算した.計算式は下記の通りである.

地域貢献額=①地域内給付原価+②人件費+③業務委託費+④支払地代

①地域内給付原価は加工品の製造等に伴って発生する地元企業へ支払う原材料費,②人件費は職員への賃金と障害者工賃の合計,③支払地代は地元農家に支払う農地代,④業務委託費では地域内企業への委託費とする.地域貢献額の算出において,付加価値額の計算では除かれる外部給付原価に注目し,外部調達費であっても地域内の企業等に対する支出は地域内へ還元する資金として捉え加算することで,より包括的な経済的貢献度の計測を試みた.

地域貢献額及び付加価値額について積算した科目別の金額及び内訳を示した,地域貢献額及び付加価値計算書4を作成した(表4).①地域内給付原価の金額については,対象施設では自家生産した大豆を豆腐に加工しているが,自家生産で不足する量を高梁市内のJAから岡山県産大豆を仕入れており,その支出を計上した.表4より地域貢献額は年間約5,076万円,付加価値額は年間約5,133万円という結果となった.また,サービス活動総収入に対する地域貢献額の割合を地域還元率とし,その値を求めると約67.3%となり(下記に計算式),対象施設はサービス活動の総収入から約7割近くの資金を地域内に還元していることがわかった.

| 区分 | 金額(千円) | 摘要 |

|---|---|---|

| ①地域内給付原価 | ||

| JAからの購入額(県内産大豆) | 1,000 | 地元JA,農家への金銭的貢献 |

| ②人件費 | 48,549 | ②-1施設職員への賃金と②-2障害者工賃の合計 |

| ②-1施設職員への賃金 | 43,588 | 地元住民の雇用創出 |

| ②-2障害者工賃 | 4,961 | 障害者の働く場の提供 |

| ③支払地代 | ||

| 農地への支払 | 265 | 地元農家への金銭的貢献 |

| ④業務委託費 | ||

| 地元シルバー雇用者への賃金 | 946 | 地元高齢者の雇用創出 |

| 地域貢献額(①+②+③+④) | 50,760 | 地域経済への貢献額 |

| ⑤経常活動収支差額 | 3,120 | 経常的な活動の成果 |

| ⑥租税公課 | 18 | 印紙税等 |

| ⑦減価償却費 | 4,340 | |

| 付加価値額(②'+③+⑤+⑥+⑦) | 51,331 |

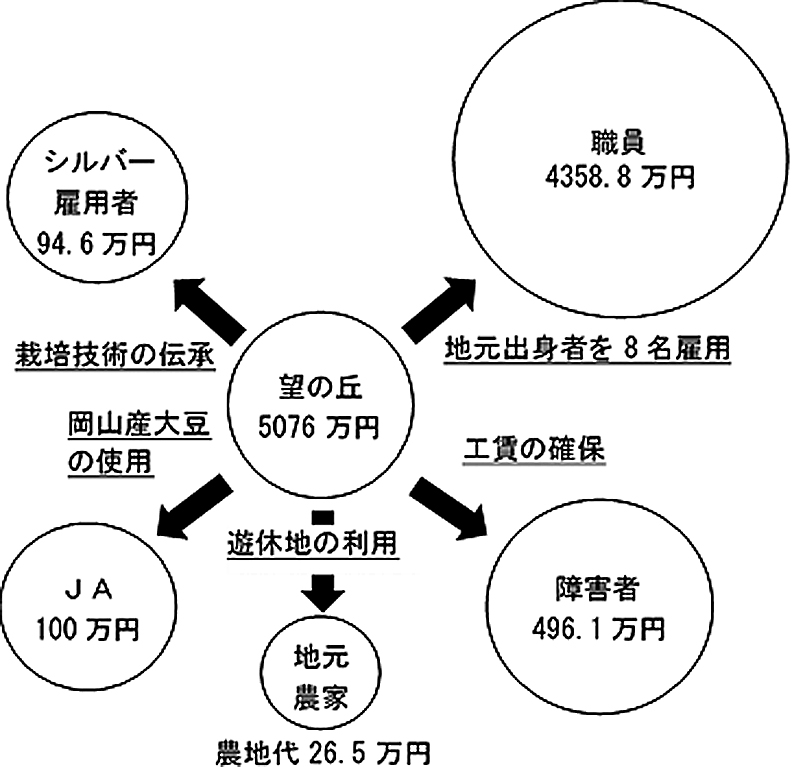

対象施設が事業活動を通して地域社会にどのような影響を及ぼしているのか,地域貢献額計算書から見る対象施設とステークホルダーとの関係性を図1に示す.施設職員は9名中8名地元出身者であり,地元シルバー人材センターから高齢者をグループホームの生活支援員等として雇用するなど,地域住民に対し雇用創出の機能も持つ.

ステークホルダーへの地域貢献額の分配

また対象施設の周辺地区では農家の高齢化が進んでおり,農地の賃借を依頼されることが多く,耕作放棄地防止に役立っている.

加齢によって農業の継続が困難となっていたシイタケ農家を農作業指導員として雇用することでシイタケ栽培を継承するなど,高齢農家から地元農産物の栽培方法を引き継ぎ,地元の農業生産の維持に貢献している.

よって対象施設では本来のサービス対象者である障害者以外にも,地元農家など地域に多様なステークホルダーが存在し,就労支援事業を通じて地域社会に貢献する活動を行っていることが明らかとなった.

中山間に位置する望の丘ワークセンターは,就労支援施設として社会福祉的側面で機能している.本稿では地域貢献という社会経済的側面からその機能を明らかにした.①付加価値の生産では74.6%という高い付加価値率を計上し,全国平均の64.4%を大きく上回っていた.②労働生産性は従業員1人当たりの付加価値額が625万円と,全国平均302万円の倍以上であった.③労働者への分配では84.9%という高い労働分配率であり,全国平均82.9%と同等であった.さらに経常収支差額率からも経営の安定性が担保されていた.

このように対象施設が生み出す付加価値は高く,経営の安定性の高い組織と結論づけることができる.しかし,生み出された付加価値が地域外に流出していては,地域に貢献したことにはならない.そこで付加価値額とは別に,地域に留まる支出を地域貢献額と定義して計測を行った.その結果,地域貢献額は前述の付加価値額(5,133万円)に匹敵する金額(5,076万円)であることを明らかにした.また,地域貢献額を積算する上で必要となるステークホルダーを明確にし,図示を行った.事業活動収支計算書の中で対象施設は,国県市からの訓練等給付金の補助金のウェイトが高い.しかし,これは社会福祉的側面,すなわち社会福祉サービスの提供という側面から国民的コンセンサスを得たものである.そこに地域貢献という社会経済的側面も加味すれば,ますます補助金の妥当性は担保されることになる.

今回,対象施設の事業全体の財務諸表から分析を行ったが,複合事業である対象施設において,農業,加工,作業請負事業それぞれの財務指標値や地域貢献額を計測し,各事業の経済的貢献度について分析を行うことが今後の課題である.そのためには財務諸表からは読み取ることができない,各事業で地域内にどのようなステークホルダーが存在し,資金がどのように循環しているのか詳細な分析を行う必要がある.近年,就労支援事業として農作業を取り入れる障害者福祉施設が増加しており,農業部門を事業として取り入れる意義を社会経済的側面からも分析を行い,評価することが重要である.今回は,平成26年度のみの財務情報での分析であった.多年度の財務情報を用いた年度比較や経年変化の分析も課題となる.また,中山間地域に立地する他の福祉事業所が,本研究の対象施設と同様に付加価値の創出・循環の機能を有しているかを明らかにするためには,更なる事例調査が必要である.