This study analyzes whether agricultural subsidies benefit farmers. The capitalization of land rents payments, if any, is detrimental to cultivators who rent land from others. This study explores the impact of subsidies on land rents and structural change in Japanese agriculture based on a theoretical model of land rental markets. The empirical study uses the longitudinal data of the Census of Agriculture and Forestry. The estimation result of the land rent equation shows that payments are capitalized in land rents. However, the degree to which the incomes are transferred to landowners has recently become less significant. The results suggest that direct payments help facilitate land transfer from small- to large-scale farmers, which is conducive not only to social justice, but also to the enhancement of agricultural production.

農業分野における価格政策から経営政策への変化は世界的な趨勢であり,消費者負担型から納税者負担型への転換といいかえることができる(安藤,2016;多田・伊藤,2018).これはWTO農業合意に沿ったものだが,こうした国際規律の変化に伴い,日本では過去四半世紀の間に米価が急落し,水田農業に係る補助金単価(面積当たりの交付金)が大幅に上昇した(安藤,2016).

次節で詳述するように,過去30年あまりの間に交付金の種目や内容は大きく変化しているが,転作助成金にせよ,経営所得安定対策交付金にせよ,農業補助金は財政的な支援を通して,農業所得の向上と経営の安定化を目的としている.さらに,近年における農業政策の課題が担い手の育成にあることを念頭に置けば,補助金は構造政策と矛盾なく,政策を促進することが望ましい.ここで,農業生産者に対する所得移転については,政策目標との整合性という点から,少なくとも2つのことを指摘できる.

1つは,所得補填の効果に関するものである.農業補助金は農業者(耕作者)の所得安定を1つの目的としているが,補助金の支給が地代の上昇を招けば,その一部は農地の貸し手(所有者)へと移転する.貸し手が完全な離農者であれば,「補助金の地代化」(以下,「地代化」と略記する)は政策効果の漏出としてカウントされなければならない.欧米における実証研究は,「地代化」による政策効果の希薄化を示唆しており(Ciaian and Kancs, 2012; Kirwan, 2009),日本の水田農業についても,梅本(2010)や中嶋他(2018)が同様の指摘を行っている.

もう1つは,補助金が構造政策や食料政策に与える影響である.転作助成金の規模加算や経営所得安定対策交付金,水田活用の直接支払交付金には,担い手の育成・確保や生産振興を通じた食料自給率の向上といった目標が含まれる(多田・伊藤,2018).ここで競争的な貸借市場を想定すれば,地代は農地の需給が一致する水準に決まり,農地の移動量は市場における借入(貸付)面積の総和と一致する(詳細は第3節).このような状況下で,補助金が担い手(農地の借り手)に集中的に交付されれば,地代化によって均衡地代が上昇する過程で担い手への農地集積が進行する.この場合,「地代化」と構造政策は矛盾しない.ところが,補助金がすべての農業者に一律的に交付され,彼らの農地需要が一斉に増加すれば,農地移動に及ぼす影響が予測不可能となる.この場合は,補助金が均衡地代を上昇させるとともに,構造改善を阻害するといった事態も懸念される(安藤,2011;松田,2004).

本稿の目的は,補助金と米価の変化が地代と農地流動化に及ぼす影響を明らかにすることにある.「地代化」を定量的に分析した中嶋他(2018)や欧米の実証研究は,農家経営属性を記録した個票データを用いて「地代化」の実態を明らかにしている.しかし,地代は農地市場の取引で決定されるものであり,その水準は地域における農地の借り手と貸し手の存在態様に依存する.農家経営属性のみを用いた分析では地域の農地市場の特徴を捉えることができないため,本稿では都道府県データを使用した.

本稿の構成は以下のとおりである.第2節では日本の水田農業に係る政策と補助金の変遷を概観する.第3節で分析方法,第4節でデータ加工の概要を述べる.第5節で計測結果を示し,最後に第6節で結論を述べる.

1969年の生産調整開始以来,水田農業に関する政策は,制度の改正を繰り返してきた.ここでは,政策の変遷を簡単に述べる.

生産調整の開始直後,減反政策は水田の休耕と転作の二本立てで進められ,休耕・転作した土地に対し,面積に応じた補助金が交付された.しかし,石油危機等による経済混乱を契機として食料の自給が重視されるようになり,1973年には休耕奨励補助金が打ち切られ,生産調整の中心は転作となる.

1987年に始まる水田農業確立対策の水田農業確立助成補助金制度は,コメから他作物への転換を重視した奨励措置というよりも,構造政策を重視した助成措置という考え方に立つものとされた.転作面積に応じて交付される基本額に加え,農地流動化による規模拡大や担い手の育成を目指した加算額が設定され,構造改善の意味合いをもたせた点が大きな特徴といえる.

1992年に「新しい食料・農業・農村政策の方向(新政策)」が公表され,これを受けて1993年に水田営農活性化対策がスタートした.農家の規模拡大意欲を削ぐという批判が多かった転作であるが,転作と稲作とを組み合わせて生産性の高い水田農業を実現し,十分な所得を挙げうる経営の確立が目指された.

この後は,新生産調整推進対策(1996年・1997年),緊急生産調整推進対策(1998年・1999年)と制度の見直しが相次いだ.

2000年から開始された水田農業経営確立対策の特徴は,転作作物の水田本作化が大きく取り上げられたことである.具体的には,麦類,大豆,飼料作物等の生産振興を重視する助成体系となり,転作の態様によって大きな格差がつけられた.加えて,農地集積や高いレベルの技術の導入に対して加算措置が設定され,構造改善の実現も目指された.

2004年,水田農業構造改革対策が始まり,産地づくり交付金(2009年は産地確立交付金)が導入された.それまでの転作助成が全国一律の支払基準であったのとは対照的に,支給対象作物や支給水準等が基本的に市町村の判断にゆだねられた.この対策と並行して始まった担い手経営安定対策は,稲作収入の減少を補填するための政策であるが,担い手と非担い手という線引きを明確化しており,2007年以降の選別政策へとつながるものとなった.2007年には品目横断的経営安定対策が始まり,転作関係の補助金を受け取るためには,規模要件をはじめとする担い手要件を満たすことが求められた.

2010年に戸別所得補償モデル対策が実施されたのち,2011年には戸別所得補償制度が開始され,水田農業に関わる助成は大きく変化する.それまでの担い手育成を図る方向性から一変し,生産調整に関わるすべての農業者が対象とされた.コメの作付けに対する直接支払制度が新設され,作付け10 a当たり1万5,000円という高額な助成金が交付されることとなった.

2014年以降の経営所得安定対策では,再び対象を担い手に限定した政策が打ち出された.バラマキ政策という批判が多かった米の直接支払は10 a当たり7,500円に減額され,2018年産からは廃止された.しかし,かつての転作助成に対応する水田活用の直接支払交付金は,対象を販売農家と集落営農としており,構造改善の要素は弱まっている.また,畑作物の直接支払(ゲタ)のように交付対象が担い手に限定されたものであっても,規模要件は廃止されており,かつての品目横断的経営安定対策よりも大幅に緩い担い手政策となっている.

(2) 補助金の変遷以上にみたように,政策の変遷に伴い,交付される補助金の種目や内容は大きく変化しているものの,水田農業を営む経営者に交付される補助金という点では大きな相違はないと捉える.

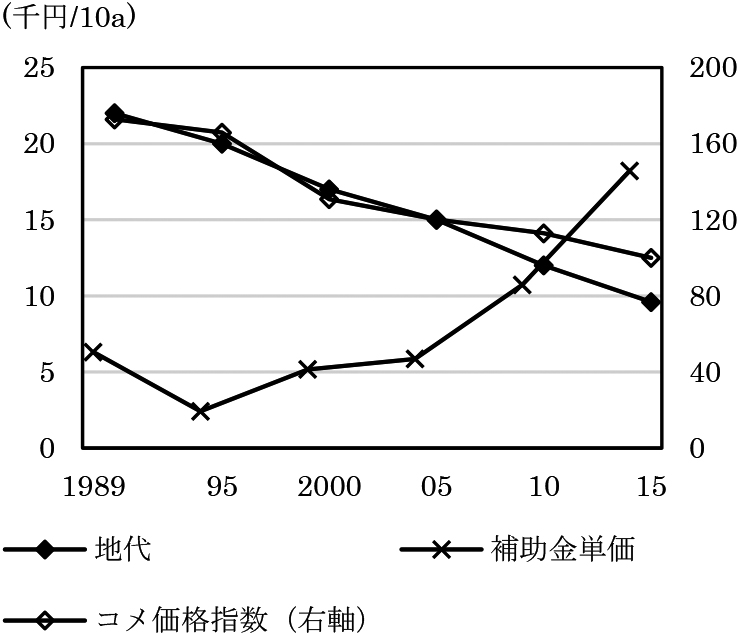

図1は,分析期間の地代と補助金単価,およびコメの価格指数の推移を示したものである.ここでいう補助金単価とは,補助金交付額を水田面積で除したものである.図1から,地代が年々低下傾向にある一方,補助金単価は上昇していることが読み取れる.両者は逆行して動いており,少なくともこの図からは,「地代化」の発生は否定される.ただし,図1から分かるように地代と米価はパラレルに推移しており,米価の下落が地代に大きな影響を及ぼしていることが予想される.補助金が地代に与える影響を推計するためには,米価をはじめ,地代に影響を与える様々な要因をコントロールしなくてはならない.

地代・補助金単価・コメ価格指数の推移

資料:日本不動産研究所(1990,1995,2000,2005,2010,2015),農林水産省(1990,1995,2000,2005,2010,2015).

1)地代は「平均小作料(普通品等)田」の値を用いた.

2)センサスの調査時点が発行年の2月であることから補助金単価の算出には前年の交付額を用いた.補助金単価の推計方法は本文参照.

3)コメ価格指数は2015年を100とする.

4)いずれの値も北海道を含む全国値である.

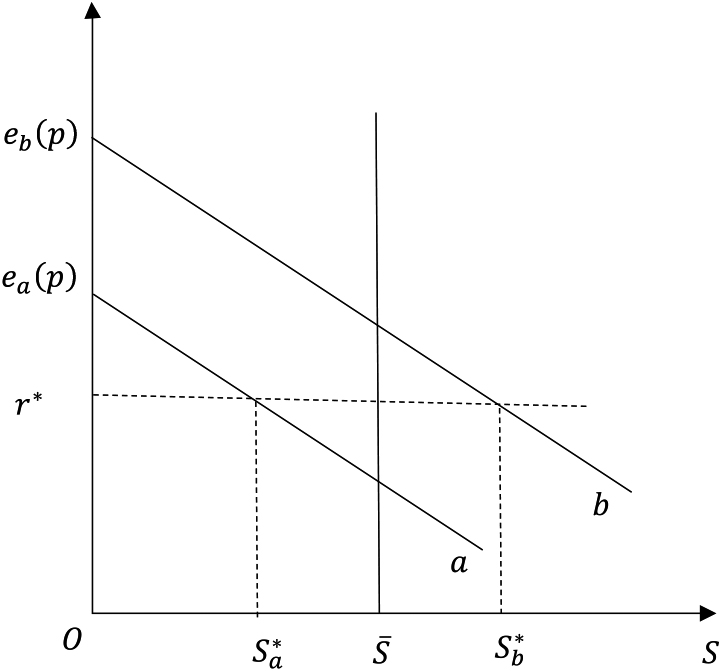

「地代化」に焦点を当てた既存の実証研究は,農業者の最適化行動をベースとし,農家の個票データを用いて分析している.ところが,地代は農地市場の取引で決定されるものであり,借り手と貸し手の農地需要に依存する.本稿では,伊藤(2015),Deininger and Jin(2005)を参考に,農地市場の均衡をモデル化した.

経営体iの農地需要関数を

| (1) |

で定義する.pは農産物価格,rは地代を表す.図2の経営体aと経営体bを比較した場合,経営体bの方が旺盛な農地需要があると仮定する(eb(p)>ea(p)).また,de/dp≥0とする.

農地貸借市場モデル

それぞれの所有地面積を

| (2) |

で表され,これが正であれば農地の借り手,負であれば農地の貸し手となる.

a,bという2経営体間での農地取引において需給が均衡するのは,

| (3) |

が成立するときで,これを解けば均衡地代(r=r*)と流動化面積(

現実の農地貸借市場には,貸し手と借り手が複数存在する.地域に経営体aがm戸,経営体bがn戸いるとすれば,地域の農地市場の均衡条件は

| (4) |

であり,均衡地代は

| (5) |

で表せる.また,流動化面積ΔSは

で与えられ,(5)式を(1)式に代入してこれを解けば,流動化面積ΔSは以下の式となる1.

| (6) |

ここで,補助金が完全にデカップルされていれば,補助金が農地需要に影響することはない.ところが日本の農業補助金は,転作助成金にしろ経営所得安定対策にしろ,生産数量や作付面積によって交付額が決定されるため,補助金の交付が農地需要に影響を与えうる.

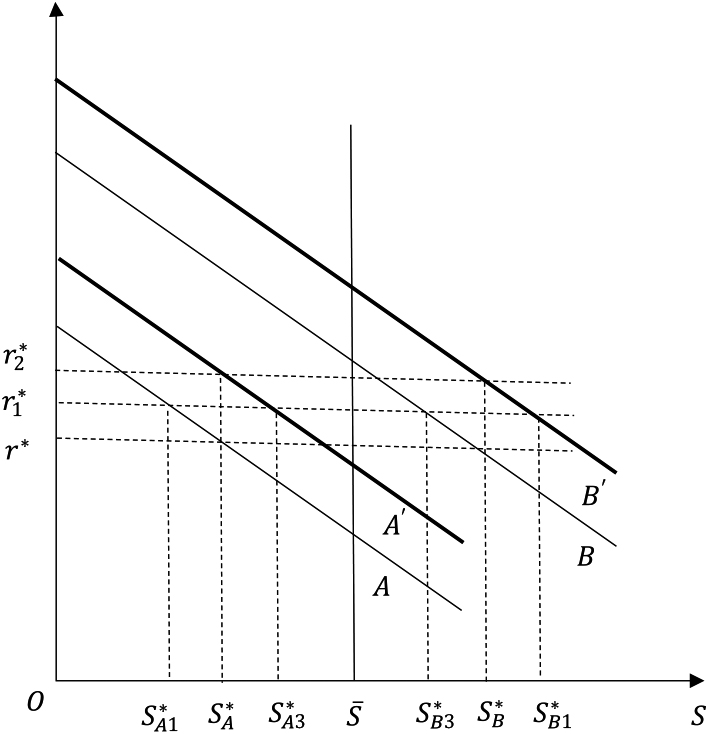

m戸の経営体a,n戸の経営体bの集計的農地需要曲線をそれぞれA,Bとする.r=r*のとき地域の需給が均衡し,流動化面積は

補助金の影響

政策1は,担い手(農地の借り手b)に集中的に補助金を交付する.図3に示すように,経営体bの農地需要がB'となれば,均衡地代が上昇して

これに対して政策2は,担い手,非担い手といった区別なしに補助金を交付するもので,このとき農業者の農地需要は一斉に増加する.図3に示すように,経営体aの農地需要がA',経営体bの農地需要がB'へと変化した場合,均衡地代は

政策3は,規模について逓減的に補助金を交付する.つまり規模拡大につれて支払額が逓減する,あるいは一定以上の規模で支払が打ち切られる仕組みの補助金である.この場合,経営体aの農地需要が図3のA'へと増加し,均衡地代が

以上にみてきたように,いずれの政策でも補助金の交付は地代を上昇させうる.実際,「地代化」に焦点を当てた先行研究の多くは,補助金には地代を上昇させる効果があると結論づけている(Ciaian and Kancs, 2012; Kirwan, 2009).ただし,地代化の幅は市場の状態,具体的には(貸し手と借り手のバランスに依存する(Kirwan, 2009).(5)式からdr*/d(m/n)<0を得るから,借り手数nに対して貸し手数mが相対的に増加すれば,均衡地代が低下することが分かる.近年の日本農業についていえば,高齢化や担い手の不足といった要因により,貸し手が多く借り手が少ない状況にあり,地代が低く抑えられることが予想される.

流動化に関しては,補助金の影響は予測できない.特に直接支払型の補助金に関して,その地代上昇効果が構造改善を阻害するという指摘がある一方(飯國,2001;松田,2004),本稿のモデルは,補助金が地代化しても構造改善が促進される可能性を示唆する.日本の農業補助金の交付には政策1,政策2のタイプが採用されており,理論的には構造改善が阻害されることはない.ただし前述のとおり,2004年から導入された産地づくり交付金は,交付の水準や対象が地域にゆだねられており,地域の実態に即した仕組みで補助金が交付された.これは構造改善を促す力とも,現状を維持させる力ともなりうる.よって,補助金が構造改善に与える影響は実証的問題であり,地代化は補助金交付の仕方を介して構造改善との関係を変化させるといえる.

(2) 分析モデル本稿では,都道府県パネルデータを使用し,補助金と米価の変化が地代と農地流動化に及ぼす影響を以下のモデルで推計する.地域iの時点tにおける地代をy1it,流動化率をy2itとして,

| (7) |

| (8) |

とすれば,(7),(8)式は(2),(3)式を解いた誘導型である.

であり,

計測期間は1990年,1995年,2000年,2005年,2010年,2015年とし,都道府県ごとのデータを用いる.なお,北海道,東京,神奈川,大阪,沖縄は分析から除外した.

被説明変数となる地代のデータとして,日本不動産研究所『田畑価格及び小作料調』の「平均小作料(普通品等)田」を利用する2.流動化率はIto et al.(2016)を参考に,『農林業センサス』,『作物統計』を用い,農業経営体の借入耕地面積の合計を田畑面積で除すことで算出した.

補助金については,各年の水田農業に関わる補助金交付額を都道府県ごとに推計する必要がある.

1989年,1994年,1999年は,全国の交付総額3は公表されているものの,都道府県ごとの交付額が公表されていないため,伊藤(1994)を参考に筆者が独自に交付額を推計した.助成面積については,助成の種目・都道府県別の値が公表されている4.この面積と,当該年の助成制度における単価を利用することで,種目ごと・都道府県ごとに交付金額が推計できる.推計した交付金額の都道府県合計を,全国の交付総額と比較したところ,誤差の範囲は最大5.8%にとどまった.さらに,推計した交付金額の都道府県合計が公表されている交付総額と一致するよう,推計交付金額合計の公表総額に対する比率を都道府県ごとの推計値に乗じて補正した.1999年については,緊急生産調整推進対策の水田営農確立助成補助金の他に,1998年,1999年の2年限りの措置として水田麦・大豆等生産振興緊急対策事業が存在した.緊急生産調整推進対策の公表総額にこの予算額200億円を加えたものを総額とする.

2004年は,産地づくり助成の都道府県別交付額が『水田農業構造改革対策実施状況結果表』に公表されているが,交付額の合計が公表総額と一致しなかったため,一致するよう補正した.

2009年は水田農業構造改革対策と経営所得安定対策の交付金をそれぞれ推計する.水田農業構造改革対策の水田農業構造改革交付金(産地確立交付金)の交付額は,農林水産省(2008)の「米関連政策の実施状況について」に記載されていた「産地づくり交付金交付予定額」の値を用いる.2009年は,産地確立交付金の他に水田等有効活用推進対策が打ち出され,1年限りの交付金が存在した.水田等有効活用推進対策の都道府県別交付額は公表されていないため,総額が公表値と一致するよう,産地確立交付金の交付額をベースとして補正し,都道府県ごとの値を推計した.経営所得安定対策の交付金については,『水田・畑作経営所得安定対策の過去の交付状況』で生産条件不利補正対策(ゲタ)の都道府県別交付額が把握できる.水田農業に関わる助成という観点で考えれば,ゲタの交付額としては田作の転作作物に対するもののみを含めることが望ましい.そこで,ゲタの交付額に転作作物の田作割合を乗じることで,水田作経営に交付される金額を推計した.

2014年の『経営所得安定対策等の支払実績』では米の直接支払,水田活用の直接支払,畑作物の直接支払の交付実績が公表されている.畑作物の直接支払交付額については,2009年のゲタと同様の推計をした.

米価のデータは,『米生産費調査』の「稲作粗収益」を用いる.単収の差を考慮し,面積当たりの粗収益の値とした.

その他の変数の設定は,農地流動化を分析したIto et al.(2016)を参考にする.データの出所は農林水産省『農林業センサス』,『作物統計』,『農業基盤情報基礎調査』,全国農業会議所『農作業料金・農業労賃に関する調査結果』である.「5 ha以上販売農家割合」と「小規模農家割合」は,流動化率と同時決定であることを考慮してラグ付き変数とした.なお,金額のデータは『農業物価類別価格指数』の農産物総合価格指数でデフレートした(2015年=100).

表1は,補助金単価の定義にヴァリエーションをもたせながら(7),(8)式を推計した結果である.42府県6年分のデータを用いて分析を行ったが,データの欠損によりサンプル数が244となった.基本モデルである(Ⅰ)の補助金単価は,推計補助金交付額を水田面積で除したものである.(Ⅱ)では,補助金交付額を経営体数で除した単価を用いて頑健性をチェックした.2つの結果の間に大きな違いはみられず,推計結果は頑健であると判断される.また,(Ⅰ),(Ⅱ)ともにBreusch-Pagan testのp値は有意であり,SURの使用が妥当であるといえる.

| (Ⅰ) | (Ⅱ) | |||||||

|---|---|---|---|---|---|---|---|---|

| 地代(千円/10 a) | 流動化率(%) | 地代(千円/10a) | 流動化率(%) | |||||

| 標準誤差 | 標準誤差 | 標準誤差 | 標準誤差 | |||||

| 補助金単価1(千円/10a) | 0.269** | 0.13 | 0.376*** | 0.11 | ||||

| 補助金単価2(円/経営体) | 2.042* | 1.18 | 6.171*** | 0.93 | ||||

| 補助金単価×タイムトレンド | −0.046* | 0.02 | −0.032* | 0.02 | −0.472** | 0.19 | −0.847*** | 0.15 |

| 米価(千円/10 a)1) | 0.037*** | 0.01 | −0.019** | 0.01 | 0.041*** | 0.01 | −0.022** | 0.01 |

| 水田割合2)(%) | −0.598*** | 0.11 | 0.104 | 0.09 | −0.540*** | 0.11 | 0.056 | 0.09 |

| DIDまで1時間以上の集落割合3)(%) | 0.055 | 0.05 | 0.044 | 0.04 | 0.036 | 0.05 | 0.038 | 0.04 |

| 農用地区域にある集落割合4)(%) | 0.044 | 0.03 | −0.012 | 0.03 | 0.050 | 0.03 | 0.002 | 0.03 |

| 5 ha以上販売農家割合5)(ラグ)(%) | −1.384*** | 0.27 | 0.035 | 0.22 | −1.035*** | 0.29 | 0.144 | 0.23 |

| 60歳未満の基幹的農業従事者割合6)(%) | −0.125** | 0.06 | 0.104** | 0.05 | −0.109* | 0.06 | 0.128*** | 0.05 |

| 後継者がいる農家割合7)(%) | 0.051* | 0.03 | 0.081*** | 0.02 | 0.045* | 0.03 | 0.105*** | 0.02 |

| 小規模農家割合8)(ラグ)(%) | 0.005 | 0.07 | 0.102* | 0.06 | 0.071 | 0.07 | 0.196*** | 0.06 |

| 土地持ち非農家割合9)(%) | −0.103* | 0.06 | 0.498*** | 0.05 | −0.065 | 0.06 | 0.435*** | 0.05 |

| 農家以外の農業事業体割合10)(%) | −0.345 | 0.79 | 4.999*** | 0.63 | 0.538 | 0.82 | 4.850*** | 0.64 |

| 作業受託料金(千円/10 a) | 0.029 | 0.03 | 0.044** | 0.02 | 0.030 | 0.02 | 0.034 | 0.02 |

| タイムトレンド11) | −0.665* | 0.39 | 0.413 | 0.31 | −1.100*** | 0.37 | 0.830*** | 0.29 |

| 定数項 | 56.190*** | 9.22 | −20.163*** | 7.34 | 49.344*** | 9.35 | −23.362*** | 7.33 |

| 府県ダミーのLRテストχ2値(df=41) | 587.030*** | 615.020*** | ||||||

| サンプル数 | 244 | 244 | 244 | 244 | ||||

| 決定係数 | 0.941 | 0.979 | 0.943 | 0.980 | ||||

| 誤差項の相関係数 | 0.123 | 0.139 | ||||||

| Breusch-Pagan test(p値) | 0.055* | 0.030** | ||||||

1)米価の単位については本文を参照されたい.

2)水田割合=田面積/田畑面積.

3)DIDまで1時間以上の集落割合=DIDまでの所要時間が1時間以上の農業集落数/総農業集落数.

4)農用地区域にある集落割合=農業振興地域の農用地区域にある農業集落数/総農業集落数.

5)5 ha以上販売農家割合=5 ha以上販売農家数/総農家数.

6)60歳未満の基幹的農業従事者割合=60歳未満の基幹的農業従事者数/農業就業人口.

7)後継者がいる農家割合=同居農業後継者がいる販売農家数/総農家数.

8)小規模農家割合=(自給的農家数+0.5 ha以下販売農家数)/総農家数.

9)土地持ち非農家割合=土地持ち非農家数/(総農家数+土地持ち非農家数).

10)農家以外の農業事業体割合=農家以外の農業事業体数/(総農家数+農家以外の農業事業体数).

11)1990年を1,1995年を2とし,2015年まで通し番号を振った変数である.

12)表中の***,**,*はそれぞれ1%,5%,10%水準で有意であることを示す.

補助金単価が地代に与える影響は正で有意であり,「地代化」の存在が示唆された.生産調整のための対策の多くが助成金の地代化を引き起こしたという梅本(2010)の指摘と整合的な結果である.「補助金単価」と「タイムトレンド」との交差項の結果は地代化の程度が年々弱まっていることを示しており,近年ではむしろ,補助金が地代にマイナスの影響を与えていることも読み取れる.農業者の高齢化が進行し,農地の貸し手が増加している日本農業の現状を考慮すれば,地代化の程度が年々弱まっているという結果は第3節のモデルと整合する.

第3節の農地貸借市場モデルに基づいて考えれば,農地の借り手となる担い手が多い場合,地代が上昇すると考えられる.「後継者がいる農家割合」が地代を上昇させることは首肯しうるが,「5 ha以上販売農家割合」や「60歳未満の基幹的農業従事者割合」が地代に対してマイナスの影響を与えることは,予想とは異なる結果となった.理論に反した結果となった原因については,都道府県単位での集計値を用いたことで,地代データが担い手の農地需要を十分に反映していないことが考えられる.

流動化率に対しては,補助金単価がプラスに作用している.補助金交付に構造改善を妨げる効果はなく,むしろ流動化を進展させることが示唆された.

その他の変数については,「小規模農家割合」「土地持ち非農家割合」といった農地の貸し手に関係する変数,「60歳未満の基幹的農業従事者割合」「後継者がいる農家割合」「農家以外の事業体割合」といった借り手に関係する変数がともに正で有意であり,Ito et al.(2016)の結果と同様,農地の貸し手と借り手の存在が流動化の進展に寄与することが示された.

本稿では,政策目標との整合性という観点から,日本の水田農業に関わる補助金が地代と農地流動化に与える影響を検証した.WTO農業協定の合意以来,農業補助金のなかでも特に経営所得安定対策等の直接支払が存在感を増しており,農業者の経営は補助金への依存度を強めている(安藤,2016;多田・伊藤,2018).直接支払の導入を検討するにあたり,直接支払と構造改善の両立が議論の焦点の1つとなってきた(飯國,2001).直接支払をはじめ,農業補助金の大きな目的は農業者の所得補填であるが,日本に関しては特に,補助金の交付が担い手支援を通した構造改善と矛盾するものであってはならない.補助金と農地流動化の関係は,近年の農業政策の設計に重要な示唆を与えうる.

分析の結果,日本の水田農業においても,補助金の地代化が存在することが明らかになった.ただし,「地代化」の程度は年々弱まっていることが示唆された.「地代化」の問題点として,補助金の本来の目的が農業者の所得補填であるにも関わらず,地代の上昇を通して支払の一部が農地の所有者に移転し,政策効果が漏出してしまうことが指摘されている.本稿の結果は,政策効果の漏出が近年小さくなっていることを意味しており,これは担い手支援を掲げる政策の方向性とも矛盾しない.

構造改革との整合性について,本稿の分析結果は,補助金の交付が流動化を妨げることはなく,むしろ促進することを明らかにした.直接支払と構造改善は両立しうることが示唆されたといえる.

最後に残された課題を述べる.本稿の分析は農地市場における取引を想定しているから,本来であれば農地市場単位での分析が必要となるが,地代および補助金のデータの制約上都道府県単位の分析となった.第5節で述べたように,都道府県で1つに集計された代表値では実態を正確に捉えられない恐れがあり,より詳細な単位での分析が望まれる.