モビリティ研究会では,カーボンニュートラルに関連したテーマとして,「電動二輪車の交換式バッテリ」に着目した.電気自動車の普及が急務である中,航続距離の延伸に対応するため,バッテリ積載量は増加傾向にあり,バッテリの重量増による電費への影響や,道路への荷重増等が課題となっている.これらの課題解決策として,注目されているのが交換式バッテリであり,交換式バッテリ事業者と二輪メーカの関係者に対してヒアリング調査を行い,その普及に向けた現状と課題について整理した.

1. はじめに

温室効果ガス排出削減等の新たな国際的枠組みであるパリ協定1) が2020年に本格運用を開始し,世界でカーボンニュートラルに向けた動きが加速している.その中で大きな役割を担っている自動車産業では,ガソリンを全く使わないCO2排出ゼロである電気自動車の普及が急務となっている.普通乗用車では2010年12月に世界初の量産電気自動車として販売が開始された日産リーフを皮切りに,2022年時点での電気自動車の世界販売総台数は2,600万台に達し,2030年には2億5,000万台まで上昇すると予測されている(国際エネルギー機関(IEA)の見通し2) ).そのような状況の中,自動車メーカ各社は航続距離の延伸のためのバッテリ高容量化を図った結果,バッテリの重量増加が顕著となっている(図1).

図1 JARIモビリティ研究会による電気自動車メーカバッテリパック重量と航続距離調査結果

(調査対象2010年~2023年)

一方,バッテリの重量増加による電費への影響や道路への荷重増(道路の老朽化)等が課題とされており,「航続距離を増やす=バッテリの重量が増加する」こと自体が正しい方向に進んでいるのかは疑問である.道路への荷重増では,路面の摩耗によるメンテナンス費用の増加に加え,自動車側のタイヤの摩耗により発生する粉塵に含まれる環境汚染物質の排出量増加3) が懸念されている.

また,都心部での電気自動車ユーザは通勤や買い物等で一日に移動する距離は平均30 km程と限られており,多くの場合,航続距離は日常の通常の移動においては,それ程重要ではなく,必要となった時に素早く補充できる仕組みがあれば対応できるものと考えられる.

そこで,モビリティ研究会では,航続距離についての解決策として,昨今JAPAN MOBILITY SHOW 2023や東京オートサロン2024でも話題となった「交換式バッテリ」,その中でも一足早く普及が進むとみられる電動二輪車向けに着目し,その動向と普及に向けた現状や課題について調査を行い,今後の普及に向けた現状と課題について整理した.

2. 交換式バッテリ市場の現状

2.1 交換式バッテリの概要

交換式バッテリについて言及する前に,電動二輪車向けバッテリについて整理すると,大きく分けて2つの種類があり,1つは着脱式(Removable Batteries)で,もう1つは固定式(Fixed Batteries)である.着脱式とは,文字通りユーザが電動二輪車本体からバッテリを取り外して充電することができる形式である.これに対して固定式とは,ユーザが電動二輪車本体からバッテリを取り外すことなく充電することを前提としたものを指す.交換式バッテリ(Swappable Batteries)は,着脱式のバッテリに分類されるものであり,現状ではシェアリングでの利用を主用途としている点が,個人所有を主目的とする着脱式バッテリと大きく異なる.

2.1.1 交換式バッテリの位置づけ

前述の通り,交換式バッテリは着脱式バッテリに含まれるが,着脱式との大まかな違いとしては,充電方式,充電時間,利用料金である(表1).

表1 交換式バッテリの位置づけ

充電方式について,着脱式ではバッテリを取り外して自宅(屋内等)で充電することが主流と考えられる一方,交換式はバッテリステーションでのバッテリ交換が中心である.

初期費用として,着脱式では,車体購入料金,充電器購入料金,バッテリ購入料金がかかる.また,バッテリが劣化した際に買い替え料金が発生する.

一方で交換式では,初期費用は車両購入料金のみであり,使用料を支払うことでバッテリの購入・買い替え料金をユーザが負担する必要がなくなる点が大きく異なる.

交換式バッテリの事業者の位置づけを図2に示す.日本の交換式バッテリ事業者である株式会社Gachaco(ガチャコ)ではステーションの運営をビジネスの主軸としているが,台湾の交換式バッテリ事業者であるGogoro(ゴゴロ)4) はOEMとして車両製造等も行っている.

図2 交換式バッテリのステークホルダ

2.2 交換式バッテリの想定されるメリットとデメリット

2.2.1 メリット

交換式バッテリのメリットとしては,(1) ユーザが初期費用を抑えることができること,(2) 充電の待ち時間がなくなること,(3) ステーションが航続距離の範囲内にある前提で,電池切れが起きづらくなることによる安心感があること,(4) 電動二輪車保有者自身によるバッテリのメンテナンスが不要であること,(5) バッテリ劣化による買い替えの追加コストがかからないこと等が挙げられる.(4) および (5) に関しては,バッテリステーションでは,バッテリ残量等がソフトウェア制御によって常時モニタリング管理されており,利用によるバッテリの経年劣化が一定で平準化されているため,バッテリの経年劣化が少ないバッテリをユーザが利用できる点等が挙げられる.なお,車両ごとにユーザの使われ方で交換回数が異なるが,さまざまなユーザに共有使用される交換式バッテリ単位での交換回数は平準化されることが実証実験データから確認できている.交換回数は,バッテリの充放電回数と同義であり,充放電回数が平準化されるということは,バッテリの劣化も平準化される傾向にあるとみて良い(図3).

図3 交換式バッテリの劣化の平準化(出典:本田技研工業株式会社資料)

2.2.2 デメリット

交換式バッテリのデメリットとしては,(1) バッテリ1個当たりの重量が10 kg程度と重いため,高齢者や女性にとってはやや交換時の障壁となること,(2) チョイ乗り利用を前提としているため,航続距離が短いこと,(3) 寒冷地や砂漠等の気候の変動が激しい地域でバッテリを適温状態にするために必要な設備コスト負担が増えること,(4) ステーションが近くにないと交換式バッテリのメリットを十分に享受できないこと,等が挙げられる.

2.3 日本国内の交換式バッテリ市場

日本の交換式バッテリ市場のプレーヤ(交換式バッテリのステーション運営)として, Gachacoが挙げられる.同社は2019年4月に,本田技研工業株式会社,川崎重工業株式会社,スズキ株式会社,ヤマハ発動機株式会社が創設したコンソーシアムを基盤としている5).2021年3月には同4社により標準化の合意がなされた.そして2022年4月1日にENEOSホールディングス株式会社を加えた5社により,電動二輪車の共通仕様バッテリのシェアリングサービス提供及びシェアリングサービスのためのインフラ整備を目的として「株式会社Gachaco 6)」が設立された.現在のステーションは55カ所設置済(東京47カ所,大阪7カ所,埼玉1カ所,2024年3月末時点)であり,2021年~2022年度では東京都23区および大阪府北摂エリアを中心に事業展開している.今後も首都圏を中心にステーション設置を推進していく見通しという.利用料金としては,ライト・プランで月会費980円(税抜),従量課金180円/kwh(税抜)であり,スタンダード・プランで月会費2,550円(税抜),従量課金170円/kwh(税抜)となっている.

2.4 海外の交換式バッテリ市場

海外の交換式バッテリ市場は,二輪車の保有台数が多い新興国(台湾,インド,インドネシア等)で多くの事業者がいる状況である.その中でも最大規模の事業者は,交換式バッテリのステーションを2,575カ所設置済(2024年2月末時点)である台湾のGogoroである.同社は2011年に設立され,持続可能なエネルギと交通手段を世界の都市の大衆に導入するというビジョンを掲げ,電動スクータの製造から事業を開始した.その後,2015年に始めた「GoStation」と呼ばれる交換式バッテリステーションのサービスは破竹の勢いで普及し,2024年1月末時点でユーザが約60万人に達している.同社は,交換式バッテリのビジネスモデルを確立した世界の先駆者となった.母国台湾だけでなく,中国,韓国,シンガポール,フィリピン,インド,インドネシア,イスラエルにも市場を拡大しており,2024年1月には南米進出が発表され,普及の勢いは衰えていない.利用料金としては,短距離通勤プランで月319台湾ドル(約1,500円),中距離通勤プランで月519台湾ドル(約2,450円),長距離通勤プランで月819台湾ドル(約3,870円)であり,それぞれのプランで利用可能なバッテリ容量(アンペア時)の制約がある.以降はアンペア時ごとに2.3台湾ドル(約10円)の従量課金となっている.また,月1,269台湾ドル(約6,000円)で約1,600 kmの遠距離走行可能なプラン等もあり,ユーザの利用スタイルに合わせた選べるプランが充実している.

2.5 国内と海外の交換式バッテリ市場の特徴(類似点,相違点,ほか.)

日本国内と海外の交換式バッテリ市場を比較した場合,二輪車の利用用途によって特徴が異なる.日本等の先進国では二輪車が日常利用以外にも趣味性の高い乗り物として扱われることが多いのと異なり,新興国では日常の移動手段としての活用が中心となっている.このため,新興国と先進国に分けて特徴を説明する.

2.5.1 国内と新興国の交換式バッテリ事業者の比較

新興国における主な事業者としては, Gogoro(台湾, 中国, シンガポール等), KYMCO7)(台湾),Sun mobility8)(インド), Bounce9)(インド),swap10)(インドネシア),Selex11)(ベトナム),Oyika12)(シンガポール,マレーシア, タイ等)等が挙げられる(表2).

表2 国内と新興国の交換式バッテリ市場の比較(※写真は,各社Webサイトより引用)

国内と新興国の交換式バッテリ市場の共通点としては,(1) サービス利用料金が通信事業者のサブスクリプションと同じような月額制や従量課金制を導入している,(2) 交換式バッテリのエネルギ密度が0.1 kWh/kg ~ 0.2 kWh/kgであり,現行の電気自動車や固定式バッテリのエネルギ密度と同程度である.また,国内と異なっていた特徴としては,(1) 事業の展開地域が自国だけでなく他国にも展開している,(2) 事業者のビジネスモデルが交換式バッテリのシェアリングサービサだけでなく電動バイク等の製造メーカ(OEM)にも携わっている事業者がある,(3) 交換式バッテリステーションのバッテリ収納スペースに蓋付き構造が備わっている,等が挙げられる.

外観の印象を大きく左右する交換式バッテリステーションの蓋つき構造については,環境要因である雨や塵等から守られることで内部のコネクタとの接触不良を防ぐ狙いであることが想定される.ただし,開閉不具合やバッテリ交換の手間が発生する懸念等があることから,GachacoやGogoroでは蓋が無い構造を採用している.環境要因については,バッテリ収納スペースの内部が傾いていて,雨や塵等がコネクタ部に到達しないような工夫を施しているため問題無いとみられる.

2.5.2 国内と先進国の交換式バッテリ事業者の比較

先進国における交換式バッテリの主な事業者としては,acciona13)(スペイン),Swobbee14)(ドイツ, アメリカ)等が挙げられる(表3).

表3 国内と先進国の交換式バッテリ市場の比較

※写真は,各社Webサイトより引用

国内と先進国の交換式バッテリ市場の共通点としては,新興国と同様である.また,国内と異なっていた特徴としては,(1) 事業の展開地域が自国だけでなく他国にも展開している,(2) 事業者のビジネスモデルが交換式バッテリのシェアリングサービサだけでなく電動バイク等の製造メーカ(OEM)にも携わっている事業者がある,(3) 交換式バッテリの二輪車装着手法が手持ちではなく手押し車式を導入している事業者がある,(4) 電動二輪車のみならず,電動キックボードや電動バイク等の多用途に対応した交換式バッテリステーションとして対応しているものもある,等が挙げられる.

今回の現状調査で最も重い交換式バッテリ(40 kg)を採用しているaccionaは,一人で持てる重さを大幅に超えているため,手押し車式を導入していると想定される.一人で持ち運べる重さの限界値として,灯油18 L(14.5 kg)が指標とされることがあるが,今後バッテリ性能の向上やニーズの変化により,14.5 kg以上のバッテリが採用される場合には,手押し車式の交換式バッテリも解決手段の一つとなる可能性が高い.ただし,バッテリの重量があるため,他のステーションのようにバッテリを縦方向に積み上げるには向かないため,ステーションの面積効率は低いとみられる。

2.6 交換式バッテリの現状の課題点

交換式バッテリの課題としては,バッテリが重いことによる取り扱いの制約,取り扱える重量に収めた場合に航続距離の上限が決まってしまうことがある.また,電欠を気にせず動き回るためには航続距離の範囲内に次のバッテリステーションがあることが求められるため,バッテリステーションというインフラの整備を進めることが普及には必要となっている.現状では,ステーション設置場所に制限があること,認知度がまだ低くスケールメリットが出づらい状況にあることから,バッテリステーションが設置されている地域は限定的であり,今後,どう拡大していくのかは課題と考えられる.

2.6.1 補助金の動向

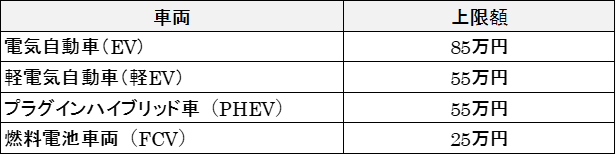

電動二輪車向けの補助金は,国による補助金と都道府県による補助金・税額控除に大別される.まず,国による補助金としてCEV(Clean Energy Vehicle)補助金(クリーンエネルギー自動車導入促進補助金)15) が挙げられる.CEV補助金とは,令和5年(2023年)12月に策定されたGX実現16) に向けての分野別投資戦略を背景として,経済産業省(一般財団法人次世代自動車振興センター)が実行する補助金であり,令和5年(2023年)度の補正予算額は1,291億円17) となっている.補助対象,金額について表4に示す.なお,電気自動車(EV),プラグインハイブリッド(PHV),燃料電池車両(FCV)についてはメーカ希望小売価格(税抜)が840万円以上の車両は算定された補助額に価格係数0.8を乗じるが,超小型モビリティ,ミニカー,電動二輪車については従来制度に基づき補助額を決定することとしている.また,クリーンディーゼル車は令和5年(2023年)4月1日より補助金対象外となっている.

表4 CEV補助金の概要

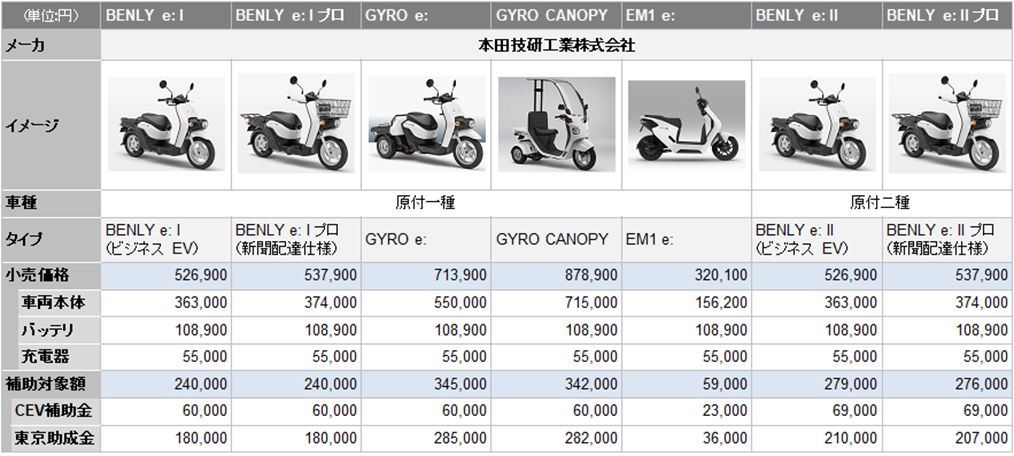

また都道府県による補助金・税額控除に関しては,代表例として東京都が挙げられる.東京都では,「2050年CO2排出実質ゼロ」に貢献する「ゼロエミッション東京」の実現に向け,都内で新車販売される二輪車を2035年までに100 % 非ガソリン化することを目指している.補助対象車両としては,国の補助金(CEV補助金)で対象となっている電動側車付二輪自動車・電動原動機付自転車に加え,交換式のバッテリなしで販売される車両(バッテリシェアサービス等,別途,交換式のバッテリを確保するユーザ向けの販売)も追加された.補助額としてはガソリン車両との価格差から国の補助金を除いた額(上限18万円(原付一種(三輪除く)),上限48万円)となっている18)(図4 ,図5).

図4 電動二輪車(EV)に対する補助金のイメージ(東京都)

図5 東京における車両の補助金の例(車両等の価格は本田技研工業Webサイト19), 20)より)

注:補助金の対象となるのは,車両本体,バッテリの購入が前提となる.なお,充電には充電器が必要

2.6.2 補助金の重要性とその背景

このように電動車両に対して補助金が増加している背景,電動化の推進という大きなテーマを前提に,(1) 更なる普及に向けては,ユーザにとって電動車両の価格帯が高いことが障壁となっていることが挙げられる.さらに,このような需要者側への補助金だけでなく,(2) バッテリを供給する事業者のバッテリ工場建設等にも補助金が付く事例もある.例えば,株式会社 ジーエス・ユアサ コーポレーションと本田技研工業株式会社が計画する車載用蓄電池の量産に向けて,最大1,587億円の助成金が適用されたことが例として挙げられる.

バッテリビジネスの投資負担が重いことは,海外の事業者の例からも推察できる.例えば,韓国大手2社の設備投資額は高水準が継続しており(図6),Gogoroは高水準の投資が継続,営業利益は赤字が拡大し続けている(図7).Gogoroの場合は,バッテリ製造,車両製造(OEM),サービサと,日本のGachacoよりも手掛ける事業領域が広く,大きな投資負担が必要とされるため償却負担が重くなることで,黒字転換までにかなりの時間を要しているものとみられる.車両製造コストの約20 %~30 %を,バッテリが占めるともいわれており,需要者,供給者どちらの側にもボトルネックになっていると思われるため,政府による補助金及びその継続性が重要と考えられる.

図6 韓国バッテリ事業者各社の設備投資額推移

図7 Gogoroの財務状況

2.7 交換式バッテリの標準化に向けた取り組み

交換式バッテリの標準化に向けた取り組みを進めている団体として,電動二輪車用交換式バッテリコンソーシアム(国内),SBMC(The Swappable Batteries Motorcycle Consortium)21) 等が挙げられる.

2.7.1 国内における取り組み

電動二輪車用交換式バッテリコンソーシアム(国内)では,すでに2021年3月に交換式バッテリの標準化に合意している.日本自動車技術会規格(JASO)で規格化を行い,この規格に合ったバッテリパックに適用したスクータを,スズキ,本田技研工業が開発している.現状,このコンソーシアムとENEOSが手を結ぶ形で立上げたGachacoが,これらの車両に対し,交換式バッテリサービスの事業運営を行っている状況のため,仕様が統一されたバッテリの展開が進んでいるものと考えられる.

2.7.2 海外における取り組み

SBMCは2021年9月に設立された電動二輪車および小型電動モビリティの普及を目的に創設した交換式バッテリコンソーシアムであり,2022年7月には欧州標準化委員会のリエゾンメンバ(連携メンバ)として受け入れられた.

2.7.3 標準化に向けた課題

上述の通り,日本ではGachaco,欧州ではSBMC等で標準化の動きがある一方で,グローバルで見ると,標準化に向けた課題は多く残る.日常の移動手段として二輪車が多く使われている新興国,例えば台湾や東南アジア,インド等では多数の事5業者が乱立しており,それぞれ独自仕様のバッテリを使っている(表5).従って,今後,先進国で電動二輪車の普及が進む場合には,補助金の動向にて言及したような,投資負担の軽減や,他用途に向けた展開,リサイクル,といった観点で,標準化したバッテリをベースにした車両開発・製造を行うことが望ましい.さらに,電動化や標準化に向けては「総論賛成,各論反対」とならないように,サプライチェーン全体での協調が必要と考えられる.

表5 各社のバッテリパックとステーションの比較(※写真は,各社Webサイトより引用)

3. 交換式バッテリ市場の今後の見通し

3.1 カーボンニュートラル達成に向けたバッテリの技術革新への期待と現状

前述の2.6.1の補助金のパートで言及した通り,事業者による投資実行や補助金給付がなされており,政府や事業者によるカーボンニュートラル達成の期待は先行しているものの,バッテリ製造時に排出される温室効果ガス排出量に関する議題は,実際の事業従事者を除き,充分に議論されてないものと思われる.仮に,バッテリ製造時に排出される温室効果ガス排出量が,ガソリン車利用により排出される温室効果ガス排出量を下回れば,電動車普及によるカーボンニュートラルへの貢献がなされるといえるだろう.しかし,現状のバッテリ製造技術には限界があり,製造技術の革新がなされない限り,単純にバッテリを使用することが脱炭素社会への貢献とはならない.

バッテリの技術革新によるエネルギ密度の向上については何年も前から議論されているものの,期待先行で目標の達成は先送りが続いている.マンガンリッチなバッテリ材料(ベルギーのUmicore22) 等)やシリコン負極の開発(パナソニックエナジー株式会社,株式会社 ジーエス・ユアサ コーポレーション,TDK株式会社等),全固体電池(トヨタ自動車株式会社,日立造船株式会社,TDK,Samsung SDI23),LG Energy Solutions 24) Cornex25) 等)等の開発が進んでいるが,それぞれ2020年代後半の実用化程度とされており,まだ実用化に向けては時間がかかるとされる.

3.2 交換式バッテリの普及によって想定される恩恵

上述の技術革新への期待を除き,現状のバッテリの技術成長によるエネルギ密度上昇がリニアであると仮定しても,交換式バッテリとバッテリステーションが普及した場合には,さまざまなメリットが想定される.バッテリが標準化されたものであれば,普及することによって,スケールメリットが発生し,普及の促進,価格低下,利用増加の好循環が促進されると考えられる.バッテリステーションのネットワークが整備されていれば,電欠の心配がなくなり,搭載するバッテリを小型化することもできる.言い換えれば,「限られた資源の中で,バッテリを有効に活用する」ことが可能になるということである.

標準化されたバッテリの利用用途の広がりとして,小型建機,フォークリフト,災害用バックアップ電源,系統補助電源,キャンプ用電源等が挙げられる.このようなバッテリ利用の取り組みは様々な事業主体が取り組んでいる.例えば,MUFG PARK26) においては,防災時の蓄電池やキッチンカー,イベントでの活用等の利用用途の広がりについて多用途展開の可能性の探求も行っていく,としている.2024年2月29日のプレスリリースでは,「MUFG PARK」における電動二輪車用交換式バッテリの多用途活用及びマルチモビリティサービスの導入を発表した(表6, 図8).

表6 MUFG PARKにて導入した(導入予定含む)サービス・機器の概要

a) Gachacoステーション/「Honda Mobile Power Pack e: 27)」 b)「Honda Power Pod e: プロトタイプ」

c) 「HELLO MOBILITY」 d)「LUUP」

図8 MUFG PARKにて導入した(導入予定含む)サービス・機器の例

また,本田技研工業はヤマト運輸株式会社と共に,交換式バッテリを動力源とした軽電気自動車(MEV-VAN Concept)による実証実験を行っている28)(図9).プレスリリース によれば,このコンセプト車両では,本田技研工業の交換式バッテリである「Mobile Power Pack e:」を8本搭載している.日中に太陽光で発電した再エネ電力により充電した交換式バッテリを使用することで,充電による待機時間の削減や電力使用のピーク緩和等により効率的なエネルギマネジメントの実現に貢献できるとしている.なお,このコンセプト車両はJAPAN MOBILITY SHOW 2023において展示されていた.このように軽電気自動車においても交換式バッテリの活用の検討が進められている.

a) 実証で使用するMEV-VAN Conceptテスト車両 b) 交換式バッテリを搭載した車内

図9 本田技研工業株式会社とヤマト運輸株式会社の交換式バッテリを活用した実証実験

(出典:ヤマトホールディングス株式会社)

単にバッテリを高度化させることに注力するだけでなく,バッテリを標準化し,さまざまなシーンにおいて用途を広げ,二次利用が可能になれば,これまでにはなかった新たな需要が生まれる可能性もあると考えられ,カーボンニュートラル実現への可能性が拡がっていくのではないかと考えられる.

3.3 リユース,リサイクルに向けた取り組み

現状のガソリン式から電動式へ移行するにあたり,さまざまな制約が存在する.バッテリ価格の観点では2020年以降高騰していた炭酸リチウム価格は大幅に下落しており,バッテリセル単価が低下することにより,バッテリ価格も低下傾向にある(図10).

図10 炭酸リチウム価格の推移(出典:LG Energy Solutions Q4 2023決算説明会資料/Bloomberg)

一方,リチウムイオン電池では貴金属を使用していることによるバッテリのコスト高も課題として挙げられており,加えて,急激な生産増加に対してリチウムの鉱山開発が進んでいるものの,鉱山周辺の環境破壊の観点29) から環境負荷へ不透明感が残る状況となっている.昨今高まりを見せる地政学リスクを踏まえれば避けて通れない問題であると考えられ,バッテリ自体にリチウムの供給が不足するのであれば,リサイクルをすればよいとの声も聞かれるが,鉛蓄電池とは異なり,充分なリサイクルシステムが構築されているわけでもなく,リサイクル時のコストは,購入するよりも高いとされているのが現状である.

このような不確実性や環境意識の高まりを受けたリサイクルの動きがあるが,リチウムを購入するほうがリサイクルを行うよりも安く入手することができるのが現状である.また,鉛蓄電池のようにリサイクルプロセス(廃バッテリの回収)が出来上がっていないことも課題として挙げられる.

リユースの観点においては,SOH(State of Health)がある程度低くても問題なく,家庭用の定置型蓄電池へのリユースはできるであろう.その際,交換式バッテリのメリットの1つとしてバッテリの経年劣化が平準化されることがある.バッテリユーザが電欠ぎりぎりまでバッテリを使い切るのではなく,ある程度バッテリ残量が低下した状態でバッテリ交換するように,料金設定によって誘導出来れば,SOHの低下も抑えられるものと考えられる.バッテリユーザが電欠ぎりぎりまでバッテリを使い切るのではなく,ある程度バッテリ残量が低下した状態でバッテリ交換をするように,料金設定によって誘導出来れば,SOHの低下も抑えられるものと考えられる.

このようにリユースへの道のりは比較的簡単に想像できる一方,リサイクルに関しては多数課題が残ると見られる.特にリサイクルに関して,事業者間の連携が重要になるだろう.

4. まとめ

現状交換式バッテリには,バッテリパックの重量やステーション設置場所が限定されるという課題はあるものの,初期費用を抑えることができることやバッテリのメンテナンスや買い替えを行う必要がないこと等のメリットがある点から,交換式バッテリは,電動化推進の一つの解決策となる可能性があると考えられる.今後は,これらのメリットだけでなく,補助金の有効活用も追い風となって普及が進み,現在,さまざまな検証が行われている多用途展開へ拡大することも考えられる.さらに,リユースの促進や,サプライチェーンの企業間で協調することによる標準化やリサイクルといった面においても,限られた資源を前提にした環境への貢献(=カーボンニュートラルの達成への貢献)が,できるであろうことから,大いなる成長に期待したい.

謝辞

本研究では,以下の団体にアンケート・インタビューへのご協力をいただきました.ここに感謝申し上げます.(順不同)

株式会社Gachaco , 本田技研工業株式会社,ヤマハ発動機株式会社,スズキ株式会社,カワサキモータース株式会社