講演

JARIシンポジウム2024 基調講演2;自動車分野におけるカーボンニュートラルに向けた燃料・エネルギーに関わる将来展望

2025 年 2025 巻 3 号 論文ID: JRJ20250304

詳細

2025 年 2025 巻 3 号 論文ID: JRJ20250304

自動車分野における2050年のカーボンニュートラルに向けて,自動車の電動化とそれに利用される燃料や電力の脱炭素化が必要不可欠とされている.本講では,それらの実現に関わる課題を取り上げ,その解決のための方策について展望する.

基調講演1*2と重複する内容がありますので,そこは省略してお話しさせていただきます.

まず,図1は,わが国でどのような分野でCO2が排出されているかということを円グラフにしたものです.運輸部門では18.5%出ており,そのうちの85%以上が自動車で占められております.日本における運輸部門の対策は,すなわちクルマのCO2をどうやって減らしていくかということになります.それから,ガソリンと軽油の割合は,石油製品のうち,合計で約半分を占めております.そういったことからも,ガソリンと軽油の消費量をいかに減らしていくかが重要であることがわかります.

図1 わが国における2022年度の運輸部門のCO2排出量

図2に示したように,2030年度までに各部門のCO2排出量をどこまで減らしていくかという目標があります.この中で重要なことは,これを全部減らしても,2050年においても全体としてゼロにすることはできません.森林の吸収ですとか,それからJCM(二国間クレジット制度:先進国が開発途上国の温室効果ガス削減プロジェクトに対して,技術や資金を支援し,その成果としてのCO2排出削減量を貢献度合いに応じて分配する制度),カーボンプライシング(企業などの排出するCO2に価格をつけ,それにより排出者の行動を変化させるために導入する政策手法)ですとか,あるいはCCS(二酸化炭素回収・貯留)技術,こういったものでマイナス分をうまく稼いで,カーボンゼロにしていかなければということになります.運輸部門では2030年に35%減少を目指していますけども,実は家庭部門は66%減らさなければいけません.皆さんいかがでしょうか.ご家庭の中で,2013年度比でこんなに減らせるかどうかと問われるわけで,大変厳しいものがあると思っております.

図2 わが国における2030年度温暖化効果ガス削減目標

図3は,パリ協定に向けた各国の目標です.これは基調講演1でもお話がありましたので省きますが,ヨーロッパではEV一辺倒で2035年に向かおうとしていましたけども,これではうまくいかないということで,合成燃料の利用も検討しているという実情です.それからもう一つ懸念されるのはアメリカの来年から始まる新政権で,このパリ協定から離脱するのではないか,それから温暖化対策からも撤退するのではということです.その一方で,カリフォルニア州は対策に積極的ですので,新政権との戦いがこれから繰り広げられるではないかと思われます.

図3 パリ協定に向けた各国の2030年のCO2削減と電動化の動向

さて図4は,わが国の燃費基準の推移を示したものです.乗用車は2030年度の目標としてこのように高い燃費基準が設定されていまして,2020年度から比べますと44%ぐらいの改善が必要になっています.その一方で,バスやトラックなどの重量車に関しては改善がそれほど大幅ではありません.年率にしましても1.4%ぐらいの改善にとどまっています.これは電動化が遅れているということで,どうしても荷物や乗客を運ぶ用途では,バッテリーを積む分のスペース,重量の増加があり,なかなか難しい面があるというのが現状です.将来,温暖化の対策にとって,重量車の電動化をどのように進めるかということが非常に重要な課題になります.

図4 燃費基準(平均値)の推移(国交省,2019年)

私ども大学が中心になりまして,産と官のご協力も得ながら,図5のようなSIP「革新的燃焼技術に関する研究」を2014年から始めて5年間にわたって実施しました.乗用車用のガソリンエンジンとディーゼルエンジンともに正味熱効率の向上を目指して,燃焼の改善や排熱の有効利用,それから機械損失の低減などを総動員して,50%の目標を達成することができました.これには,JARI研究者の方々にも大いにご協力をいただきました.

図5 内閣府・JSTのSIP「革新的燃焼技術」(2014年~2018年度)

このプログラムに並行して,AICE(アイス:自動車用内燃機関技術研究組合)と言われる研究グループを組織して進めておりました.プログラムの終了後,AICEを中心に,ゼロエミッションモビリティパワーソース研究コンソーシアムを設けました(図6).これには大学の研究者で140名を超える方々にご参加願い,さまざまなゼロエミッションに向けたエンジン関連の研究に取り組んでいただいております.こういった産官学の取組みの重要性は,ますますわれわれとしても認識すべきと考えております.

図6 ゼロエミッションモビリティパワーソース研究コンソーシアム

Zero Emission Mobility Power Source Research Consortium

もう一つは,一般財団法人MBD推進センターが立ち上がりました(図7).これはモデルを使ってOEM,部品メーカー,その他の関連企業が一緒になって,例えば0モデルや1Dモデルなどをうまく共通化して使いながら,開発から製造に至るプロセスを全体として合理化し,迅速化しようというものです.これも非常に重要な連携の例であり,AICEを含めて各社が積極的に取り組んでおります.

図7 MBD(Model-Based Development)推進センターの設立

基調講演1でも触れられました,グリーンイノベーション(GI)基金事業で(図8),合成燃料の予算が1,000億円を超える額で進められております.その一環としてエンジンや車両側での新たな技術で高効率化を追究すべく,ガソリンエンジンの40%以下の状況を60%ぐらいまで引き上ることを目指しております.さまざまな技術車両を導入しながら,全体として燃費の改善を図っていこうということを考えております.これは新しい合成燃料の性状にも配慮した取組みになります.

図8 グリーンイノベーション(GI)基金事業 「乗用車と重量車の合成燃料利用効率の向上とその排反事象の改善に関する技術開発」(乗用車の部)

図9はディーゼル車の方の取組みですけれども,同様にこういった方向を目指してエンジンの熱効率の向上を果たしながら,車両の改善も含めて全体としてCO2を低減していこうとの計画になっています.これらにつきましても,先ほど申し上げたゼロエミッションのコンソーシアムの取組みと同様に,JARIの皆さんには中心となって研究と事務局の両面でご協力いただいております.

図9 グリーンイノベーション(GI)基金事業 「乗用車と重量車の合成燃料利用効率の向上とその排反事象の改善に関する技術開発」(大型商用車の部)

さてこのようにして,エンジンに関連する技術を中心としながら,燃料技術や後処理技術も非常に重要ですけれど,それからハイブリッド(HEV)化技術,充電が可能なプラグインハイブリッド(PHEV)技術,バッテリーEV(BEV),あるいは燃料電池(FCEV)といった分野へと発展しています(図10).そのような中で,今後は共通の電動化技術や軽量化技術も相まって,燃費や電費が改善されていくと予想されます.これは決して不連続な取組みではなく,非常に連続性と継続性のある取組みとして日本の技術をうまく多方面に活用していくという可能性が非常に広がっていくという状況だと思います.

図10 エンジンシステム技術から電動化技術へ

図11は国際エネルギー機関(IEA)が出しておりますBEVとPHEVの保有台数の統計です.ご覧のように,EVの保有台数が非常に伸びてきております.よく見ますと,PHEVが充電可能なEVの中で3分の1ぐらいを占めており,これが今日まで結構続いてきています.これはBEVの充電時間がかかるとか,充電で混雑するといったことを嫌うユーザーが一定の割合いるということを意味しています.それから,最近EVに対する購入補助や税制優遇の特典が各国の事情で減らされてきておりまして,そのために購入価格がユーザーにとってやはり割高になり,販売が落ちているという状況があるか思います.また,やはりBEVが急激に増えますと,関連する資源のコストが高騰するというようなこともありますので,これは避けたいところです.

図11 世界の乗用BEVとPHEVの保有状況の推移

そこで最近発売されているハイブリッド車(HEV)やガソリン車などの燃費をいろいろプロットしてみますと(図12),2030年度の燃費基準を超過達成しているのはハイブリッド車だけです.これだけ大幅な燃費の改善が果たされるということで,やはりガソリン車からハイブリッド車への転換によるCO2の低減効果が非常に大きいことがわかります.運輸部門における2030年度のCO2低減目標の達成には,ハイブリッド技術が有効であり,これにいかに転換していくかが問われていると思います.

図12 わが国におけるハイブリッド乗用車の燃費

図13は,日経とマークライン社が行った調査結果を示したものです.ガソリン車とHEV,BEVでコストを比べてみますと,やはりバッテリーの値段がきわめて高く,例えば将来の目標になりますが,バッテリーの値段を1 kW当たり1万円ぐらいに抑えられると,かなり競争力も出てくるということがわかります.BEVでは,こういったコストダウンの努力が必須だと思います.

図13 Cセグメントのガソリン車,HEV,BEVのコスト比較例

そこで,典型的な対象車を想定しまして,図14で,各種の車両が走行していく間に,どれだけのコストを発生するかということを示したものです.スタートラインが車両価格であり,HEVに注目しますとガソリン車とのクロスポイントが5万kmぐらいで所有コストが低くなります.これよりも長距離走りますと,ガソリン車よりもHEVの方が得だという意味でのトータルコストを示しています.このように,メンテナンスや税金は入っていませんが,簡単に示すために線を引いてみました.例えば,車両のコストダウンについてカタログをいろいろ調べてみますと,HEVの値段が下がってきていまして,ガソリン車の約1割から1割5分増しぐらいの車両価格になります.一方,やはりBEVは高いです.ここで計算していますけども,クロスポイントに至るまでに10万kmぐらい走らなればいけないということになります.この電気代が安いためここでクロスするということになりますが,車両価格が高いとコストダウンでがんばってもこれぐらいとなります.それから実はガソリン車が払っているガソリンの燃料税を仮に,EV車に上乗せしますとクロスポイントがないという状態になります.将来こういった課税の問題も,議論の対象となるものと予想されます.コストダウンを図るということと,税金をどうするか,そういった問題も将来は検討の対象になると思います.

図14 小型乗用車(ガソリン車,HEV,BEV)のTCO比較例

さて,乗用車のEVに対して,トラックやバスをEV化した際,長距離走る場合どうなるかということを簡単にシミュレーションしてみました(図15).これは高速道路を75キロで4時間走ります.ドライバーはこの4月から4時間運転しますと30分休まなければならないので,ちょうど東京から出発しますと浜松辺りで充電します.30分で充電できると非常に都合がいいわけで,また満充電して,このようにいくと,その拘束時間の制約を加味しながら1,000 kmを走れるということになります.その場合にトラックのサイズ,つまり電費によって比較してみました.1 kWhあたりに1 km走るのか2 km走るのかでこのようなバッテリーの搭載量が決まってきます.それから,その30分の急速充電に必要なパワーが最大化600 kWかかることになりますので,やはり充電インフラの設置のスペースやコストの問題が非常に重要なポイントになってきます.それにはやはり急速充電の事業者や電力関係の事業者、道路管理事業者の協力がなければならないと思います.

図15 長距離電動トラックに必要な急速充電パワーの試算例

そこで図16のように,100 kmから300 kmまでバッテリー満充電で走るのに必要なバッテリーの容量,急速充電の量,パワーを計算してみますと,一番大型の1 km/kWhの場合には600 kWhぐらい必要で,必要なパワーが増えると,バッテリーの容量が急激に増えることがわかります.こういった急速充電のインフラが,基調講演1にもご説明にありましたけども,現状では350 kwとか150 kwを超えてはいけないわけで,このインフラをさらに強化する必要も将来出てくるのではないかと思います.

図16 電動トラックの高速走行におけるバッテリー容量と急速充電パワー

それでは,そういった電力供給に関わる課題として何があるかということを整理してみます(図17).やはり急速充電をいかに充実させるかが非常に重要です.150 kWから350 kWのまでパワーアップして充電時間を短縮することになります.その際,大型のトラックやバスに対する電力の供給は,大電力で行うということが必要になってきます.もう一つは充電の電力がなるべく低炭素である必要があるわけです.それをどのようにマネージするかということも,こういったスマートグリッドなど需要の管理をうまくやることが必要ですし,低炭素の電力の低コスト化ということも非常に課題です.将来30万基ということを基調講演1で目標として挙げておられましたけれども,こういった設備の充実が問題になるのと,電力コストの大幅な増大が,設備のコストアップに関連して発生しますので,充電量に合わせて課金する方法を採らないと,負担が増えるということになります.

図17 BEVとPHEVへの電力供給に関わる課題

そこでバッテリーを使うことの欠点をカバーするアイディアとしては,いくつかあります(図18).バッテリーの高エネルギー密度化,これは全固体のバッテリーやさらにその先をいくような先進バッテリーの開発も必要でしょう.これによってバッテリーの軽量化が図れます.もう一つは先ほど来言っておりますように,急速充電のパワーアップも必要です.それからバッテリーの交換システムも提案されています.交換が短いという点で非常に好ましいですけれども,その場合標準化も必要ですし,管理システムをしっかり構築する必要があります.あとは,走行中給電システムです.パンタグラフや地中に埋めたレールを使う方法がいろいろと試みられてはいますけども,やはりコストがどうなるのか,メンテナンスはどうかなどが課題です.あるいは最近非接触の充電の提案もありますが,これを大容量化するということも課題となります.これも各関係者の積極的な協力が必要になりますし,社会インフラとして本当にペイするのかどうかも,やはり検討する必要があると思います.

図18 重量商用EVの普及に関わる課題の解決策

先週第7次のエネルギー基本計画が発表されました.図19が2040年に向けた中身です.再エネが大幅に増えておりまして太陽光が大きな割合を占めています.こういった低炭素化した電力を今後うまく使っていく必要があります.それによってEVや,PHEVにとって低炭素化の大きなメリットが受けられることになります.

図19 エネルギー基本計画における電源構成(経産省,2021年,2024年)

PHEVの利用可能性について,私ども自動車技術会の中で長年研究して参りました.ガソリン車あるいはHEVに対して,バッテリーEVとその間を繋いで共存する関係にあって,そのメリットが活かせることを提案してきました(図20).この0のところがHEVで,だんだんバッテリーを積み増ししていき,PHEV化し,最終的にはEVのところまでいきます.EVとして走れる量のバッテリーをどの程度積んだらどれぐらいのCO2の排出量になるかをシミュレーションしたものです.やはり電源として,充電の電源の低炭素化を図れば,それだけPHEVでもCO2の低減効果が当然あるわけです.約60 kmから100 kmぐらいEV走行できれば効果が大きいということがわかります.それから,PHEVとHEVでは,将来合成燃料が使えるようになれば,そこでも低炭素化が図れるということは言うまでもありません.

図20 HEV,PHEV,BEVのCO2排出特性

次に,水素のロードマップです(図21)。これも基調講演1でご説明がありましたが,やはりGX推進法や水素基本戦略の改訂,水素社会推進法が施行されております.これらを活用し,将来のFCEVを中心としたトラック物流を中心にしながら強化していくということが目指されています.

図21 水素・燃料電池戦略ロードマップと水素基本戦略(経産省)

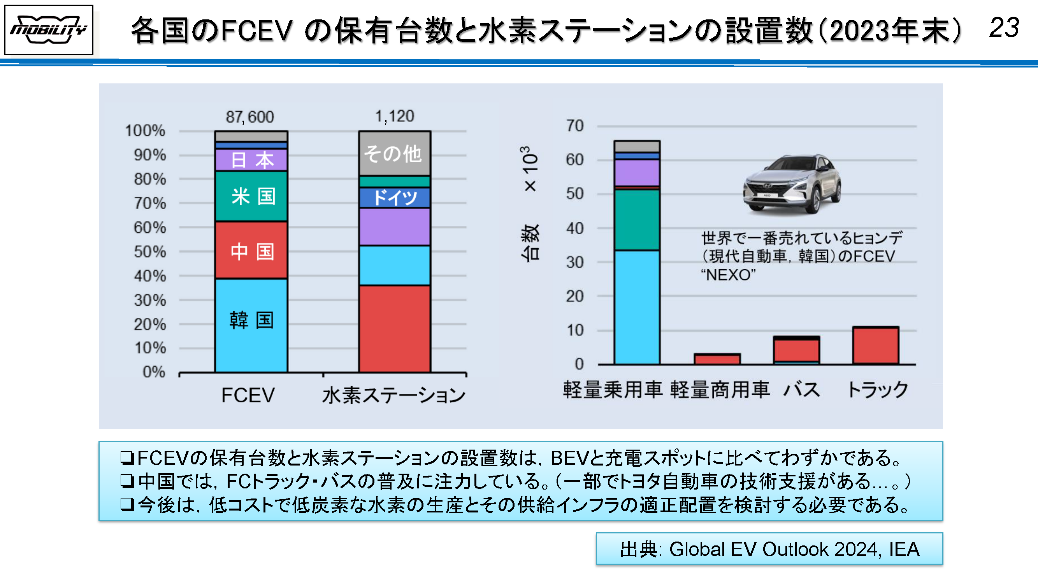

グローバルなFCEVの普及台数の状況を見ますと,韓国が非常にがんばっています.また水素ステーションとしては中国が力を入れています(図22).商用車,バス・トラックを見ますと,乗用車の部分は韓国,米国,日本となっていますが,商用車は中国が独走状態というところも,われわれ注目していく必要があります.

図22 各国のFCEVの保有台数と水素ステーションの設置数(2023年末)

そこでHEV,BEVそれからFCEVのエネルギー消費コストを比較してみました(図23).その結果,国内の電力を使って水素を生成すると,やはり割高になります.そういった電力を使ってどの程度負担が発生するのかということで,例えば100万台から1,000万台普及したときの電力の消費量を日本全体の電力消費量から見てみますと,それ程多くありません.実はいかに電力が他でも使われているかということを裏返しているわけです.これは乗用車だけですが,物流でのニーズが増えてくると,これがかなりの割合になってきます.

図23 HEV,BEV,FCEVの消費エネルギーの比較(乗用車)

合成燃料の話をさせていただきます(図24).これも基調講演1の通りですが,再生可能な水素,大気あるいは燃焼の発生源から回収したCO2をCOに還元して,それでFishcer-Tropsch法で炭化水素を合成しようというものです.これは2022年からスタートしたGI基金でENEOSが事業を獲得しています.この進展をわれわれは大いに期待したいと思います.

図24 H2 とCO2を用いた低炭素合成燃料の製造プロセス

合成燃料研究会が中間取りまとめで発表しております(図25)。どうしても水素のコストが最終的なコストに大きく響いてきます.これをいかに安くするかということで,これは海外で調達するということが前提にならざるを得ません.それと,合成燃料のコストを熱量あたりで計算してみますと,例えばkWhあたり22円ぐらいなので,水素の3倍となります.ですから水素そのまま使うというのは,経済的には意味があります.ただし,水素インフラの問題を考えると,合成燃料は従来の給油インフラがそのまま使えるので,利便性のメリットが大きいということが言えます.

図25 H2とCO2を用いた合成燃料製造コスト試算例

図26がENEOSのGI事業の計画です。2040年の目標,生産量としては,本当にわずかです.これを大幅に増量していく必要があるのではないかと思っています.

図26 NEDO「CO2等を用いた燃料製造技術開発プロジェクト」

トラック・バスの電動化の比較です(図27).これは先ほど申し上げたことの続きになりますが,近距離と中距離と長距離の観点から棲み分け,その特徴をうまく活かすという必要があると思います.

図27 トラック・バスの電動化の得失と課題

図28は,乗用車の新車の燃費基準に対応して,毎年どれぐらい燃費を改善すれば,保有車ベースで燃費がどれだけ改善するかをシミュレートしたものです.乗用車で燃費改善を最大限がんばっても,2050年で75%ぐらいの低減にとどまるので,残りの25%は,他の方法で減らさなければいけないわけです.それには,CCSやカーボンプライシングでマイナスにしていく必要があります.

図28 乗用車の燃費向上の保有者平均燃費への効果

最近注目されますのは,水素エンジンの開発がヨーロッパで盛んに行われていることです(図29).トラックなどを対象にして,ほぼガソリンエンジンに近い燃費までは達しています.また燃料のコスト面で見ても,このように軽油に比べて2050年目標では安価ということで,水素のまま使うという方法があるかもしれないと思われます.

図29 最近の重量車用水素エンジンステム

そうしますと,燃料・エネルギーの供給インフラがどのようにユーザーにとって都合のいいものであるかということが普及にとっての重要な条件となります.われわれはガソリンスタンドを使っていますけども,この給油のホースを流れるガソリンの量は,実は電力に換算しますと18,000 kWあり,大量のエネルギーを注入しています.それに対して急速充電はこのような状況です(図30).水素は乗用車ですとおおよそ3分ぐらいですけれども,トラックやバスになりますとこれより時間がかかってしまうのが現状なので,これを短縮化する必要があります.将来のモビリティを支える燃料・エネルギーに求められる要件を列挙してみました.動力システムとして高効率であるということ,脱炭素特性が十分あること,それから輸送事業者や一般ユーザーにとってトータルコストオブオーナーシップがきちんと受け入れられるレベルであるということ.それから長期にわたって安定的な供給量が確保されるということで,これはエネルギー安全保障の問題でもあり,必須不可欠なことであると思います.さらに,収益がきちんと上がるようなビジネスとして成立するということも重要です.輸送,貯蔵,供給において安全性と利便性がきちんと確保されていることも必要です.それからもう一つは,主要な燃料やエネルギーに対する補完的な役割を果たすエネルギーとして,例えば災害時などEVの急激な充電需要を緩和する措置,PHEVやHEVになるわけですけれど,こういったものが必要になってくると思います.

図30 将来のモビリティを支える燃料・エネルギーに求められる要件とは?

再エネの電力を100として,車種の効率と使用する燃料・エネルギーの製造効率を考慮した効率がどうなるか,具体的には,再エネ電力とグリーン水素をベースとしたときにどうかということを比較しますと図31のグラフになります.つまり再生可能な電力をそのまま使うとBEVがきわめて有利です.それから,海外から水素を調達してきてそれをうまく使うと,効率は当然FCEVが高いという結果になります.国内の電力で作った水素を使うFCEVとなると,このように効率が下がってしまうことになります.それから,水素エンジン車ではエンジンの効率が関係しますのでこの程度,それから合成燃料ですとこの程度になります.利便性という点でそれをカバーできるかどうかというところが一つポイントかと思います.ハイブリッド重量車の場合,20%ぐらいアップするとこれぐらいということになりますので,こういった特徴も考慮する必要があるということです.

図31 低炭素の電力と水素を用いる各車種の効率比率

もう一つは最近GHGのプロトコルに基づいて,サプライチェーンも含めたCO2排出量の評価をスコープ1から3まで行うことが必要になります.トータルなライフサイクルの評価(LCA)として,ユーザーが排出するところまで含めたスコープ3のカテゴリー11までの算定が求められます(図32).これについては基調講演1でお話がありましたので,省略させていただきますが,自動車産業界のみならず,他の関連産業界も巻き込んだ取組みとなることを付言しておきます.

図32 CO2の排出に関わる自動車のライフサイクル評価(LCA)

再生可能なエネルギーを使う上で,多様な選択肢があります(図33).それから燃料の供給や製造方法にもこのような選択肢がありますということを示したものです.今後10年から20年,あるいはそれ以上の年月をかけて,最適なものを選択していく必要があります.特に乗用車の場合には,先ほど来説明して来ましたように,ほぼ見通しが立ってきているような状況にありますが,まだトラック・バス等の重量車については,まだ選択肢の検討の余地があるということを強調しておきます.

図33 電力と水素による低・脱炭素化の選択肢

以上,述べて参りましたことを図34にまとめます。

図34 2050年に向けた自動車用動力システムと燃料・エネルギー