投稿論文

卸売業者が作り出す顧客価値とその源泉

2020 年 23 巻 2 号 p. 1-16

詳細

2020 年 23 巻 2 号 p. 1-16

流通における卸売業者のミクロ的な介在根拠は,卸売業者が個々の顧客に対して提供する顧客価値にある。本論では,卸売業者がどのような顧客価値を提供しているのか,そして顧客価値はどのような組織的メカニズムによって作り出されているのかを問い,多属性モデルに基づいて卸売業者の顧客価値提供を描写する概念モデルを提案し,さらに実証分析を行った。その結果,配送の延期と流通サービスのカスタマイズ度が顧客価値に正の影響を与えており,それらは組織能力,仕入れの投機,そして人的資産特殊性から正の影響を受けていることが示された。

我が国の流通システムにおいて,卸売業者の存在意義は常に論争の的となってきた(林,1962)。80年代までの日本では,小規模分散型の小売構造と業種ごとの縦割りの流通構造の下で,卸売業者の中間流通機能は欠かせないものであった(田村,1986,p. 107)。しかし,小売構造が小規模分散型から大規模集中型へと変化するにつれて,中間流通を担う卸売業者の存在が問い直されることとなったのである(Lusch, Brown, & O’Brien, 2011, p. 176;三村,2011,p. 266)。

流通システムに卸売業者が存在しているのは,卸売業者の顧客がそのサービスに対して何らかの顧客価値を認めているからであろう。顧客価値とは,顧客が製品,サービスなどの市場提供物から得る経済的,機能的,心理的なベネフィットの知覚貨幣価値である(Kotler & Keller, 2006,邦訳p. 80)。卸売業者が流通に介在する鍵は顧客価値の提供にあり,低い顧客価値しか提供できない卸売業者は排除されるはずである。そこで本論では,(1)卸売業者がどのような価値を顧客に提供しているのか,そして(2)その源泉は何なのかというリサーチクエスチョンを設定する。

卸売業者は幅広い業種に存在しているが,本論の実証分析のコンテクストは食品卸売業者である。食品流通は,日本の小売構造の過多性,零細性,生業性を反映して(田村,1986,pp. 31–32),多段階性が高く,卸売業者の存在が重視される業種である。平成19年商業統計表によると,73万9,406の卸売事業所のうち,事業所数のシェアは,飲食品卸売業は25.7%と最も多く,次いで建築材料,鉱物・金属材料等卸売業(24.3%),その他の卸売業(21.7%),機械器具卸売業(19.4%),繊維・衣服等卸売業(7.0%),各種商品卸売業(1.8%)となっており,飲食品卸売業は卸売事業所の中でも最大のシェアとなっている。さらに,食品は鮮度が重視されるため,食品卸は顧客が必要な時に必要な量の配送を行うことが求められている(木立,2009,p. 39)。また,小売主導型の流通システムが進展するにつれて,食品卸売業者は製造業者の特約店から小売業者の調達代理業へとその性格を変えたことから,食品卸売業者は特に顧客重視の経営を迫られている業種と考えられる(Maruyama, 2000, p. 21)。このように,食品卸売業者は配送と顧客へのカスタマイズによって顧客価値を高めている。規模に勝る食品卸売業者は,物流センターや情報システムといった物的資産に投資することでこうした変化に対応してきたが(渡辺,2011,p. 203),物的資産を操るためには知識やノウハウといった人的資産は欠かせないものである。

本論では顧客価値とその源泉の関連を捉えるべく,多属性モデル(Lancaster, 1966;Rosen, 1974;池尾,1991,2010)を用いて,顧客価値が延期とカスタマイゼーションによって規定されること,そしてその源泉として組織能力と人的資産特殊性が機能していることを提案し,実証分析を行う。この試みは,特殊な存在としてみなされてきた卸売業者の行動を標準的な理論的枠組で分析することを可能にするだけでなく,多属性モデル自体の拡張にも貢献するものである。

卸売業者の既存研究は大きく2つに区分される(杉本,2007)。第1はマクロの社会経済的視点であり,卸売業者が介在する効率性を検討する立場である(Hall, 1949;Alderson, 1957)。この視点では,卸売業者が存立するのは,卸売業者の介在によって,製造業者と小売業者の直接取引よりも社会的費用が低下する場合である。第2はミクロの個別経営論的視点であるが,この研究は製造業者や小売業者などの卸売業者以外の立場から行われたものが多い。たとえば,流通系列化は,製造業者が卸売業者を利用して生じた現象であった(三村,1998,p. 52)。また,卸売業者の性格が小売業者の購買代理業に変化したのは,小売業者の主導によるものであった(Maruyama, 2000, p. 25)。このように,卸売業者の存在意義は,ミクロとマクロの両面から論じられてきた。

しかし,ミクロ的視点でも,卸売業者の主体的な戦略的行動に基づいた研究は相対的に少ない(杉本,2007)。その背景には,製造業者と小売業者が生産や販売の規模の経済を背景として巨大化してきたのに対して,卸売業者は商品ごとに縦割りの流通構造を持ち相対的に小規模であったため,卸売業者は製造業者や小売業者という環境に規定される存在とみなされてきたことがある(高宮城,1997,pp. 4–5)。

実際には,卸売業者は製造業者や小売業者に従属するだけの受動的主体ではない。小川(2003)は,卸売業者が主体的に価値を創造してしたたかに操業していることを示している。また,新オーストリー学派のKirzner(1973)が描き出した,利潤機会を求めて俊敏に裁定する商人像は卸売業者のものであった。そこで近年の流通研究では,こうした卸売業者の主体的行動への注目が集まっている(杉本・中西,2002;金,2004;西村,2009)。本論も同様に,卸売業者のミクロ的な経営行動に注目する1)。

2.2 卸売業者の内部化-外部化卸売業者の介在・排除を検討するミクロ的研究の流れとしては,まず,製造業者もしくは小売業者による卸売業者の内部化-外部化の意思決定の研究が挙げられる(Williamson, 1975, pp. 102–103;久保,2003)。これらの研究は主に取引費用アプローチに基づいて行われてきた。製造業者による卸売機能統合の研究として,Anderson and Schmittlein(1984)は,製造業者の販売部門の統合問題について,販売機能の遂行にあたって自らにカスタマイズされた特殊資産の必要性が高いほど,そして,製造業者から見て販売担当者の業績評価が困難であるほど,製造業者は販売機能を統合することを示している。取引費用アプローチは多くの研究知見をもたらしているものの,その論理構造は,卸売業者を統合する製造業者もしくは小売業者を主体とした統合か分離の議論である。したがって,卸売業者を主体として製造や小売を統合するという問題は扱われてこなかった。

2.3 卸売業者の戦略的行動卸売業者の戦略的行動の研究として,渡辺(1997)は,定量調査を通じて,卸売業者を事業構造の特徴に基づいて4つの戦略グループ化を見出して,それぞれ,チェーン本部戦略重視型,ベンダー戦略重視型,提案営業戦略重視型,特約店特化戦略重視型と命名している。理論的研究としては,杉本・中西(2002)がゲーム理論モデルを用いて,卸売業者によるリテールサポートが卸売業者と小売業者双方の収入と利潤を高めることを示している。また,金(2004)は,卸売業者による物流機能高度化が卸売業者の規模を高め,チャネルの短縮化をもたらすことを実証的に指摘している2)。この研究潮流では,卸売業者による顧客ターゲット設定や,提供する便益としてのリテールサポートおよび物流の重要性が見いだされてきた。

2.4 売り手と買い手の連結最後に,卸売業者が中間流通を担う存在であることを重視して,川上である製造業者と川下の小売業者へ提供する価値の双方に注目した研究が挙げられる。その嚆矢であるRosenbloom(1987)は,卸売業者は製造業者と顧客3)への双方に対して異なる機能を提供することで,流通チャネルに介在することができると述べている(pp. 26–27)。さらに西村(2009)は卸売業者が仕入れつつ販売するという2タイプの取引に従事する主体であることを強調して仕入取引と販売取引の連動性という概念を提唱している。

2.5 レビューのまとめ卸売業者による顧客価値提供に関する文献をレビューした結果,(1)取引費用アプローチでは卸売業者は従属的主体として扱われて主体的な行動が扱われておらず,(2)戦略的行動に関する研究群では具体的な流通サービスを特定しているものの,卸売業者の企業行動に立ち入った顧客価値の提供メカニズムの分析は必ずしも十分ではなく,(3)売り手と買い手の連結に関する研究群は,卸売業者の特殊性に改めて注目している一方で,こちらも同様に価値提供メカニズムに関する分析は十分に行われていなかった。そこで本論では,卸売業者の主体的な行動に焦点をあわせて,卸売業者が顧客価値に結びつく流通サービスを生み出すメカニズムを1つの概念枠組に基づいて検討する。

卸売業者は多種多様な卸売機能を果たすことによって,顧客価値を作り出している。流通業者は,仕入れた製品を再販売するのだけではなく,それらに流通サービスを加えた合成財を売っている(Bucklin, 1966, pp. 7–10,邦訳pp. 11–15;風呂,1979,p. 2)。卸売業者の流通サービスは,彼らが担う卸売機能に対応する。しかし,多種多様な卸売機能を列挙するだけでは,どのような流通機能が顧客価値につながるのかを理解するためには不十分である。したがって,卸売業者の市場提供物(market offering)をその提供費用と合わせて描写する枠組を採用し(中西,2001),顧客との交換関係を描き出す必要がある。

そこで本論では,複数の属性を組み合わせた分析モデルを構築するアプローチとして多属性モデルを採用する(Lancaster, 1966;Rosen, 1974)。このモデルは,顧客の効用を高めるサービスを属性として描写し,属性の多彩な組み合わせとして製品やサービスの差別化を描写するモデルとしてマーケティング研究で発展してきた(池尾,1991)。このモデルは売り手の市場提供物と買い手の選好を同時に描写可能であるだけでなく(小野,1998;中西,2001;高嶋・桑原,2008;池尾,2010),消費者行動だけでなく企業戦略研究でも用いられている。例えば,BtoB企業の顧客価値を分析した研究(Ulaga & Chacour, 2001)や,製品属性と発注戦略の関連を分析した研究(Connelly, 2003)がある4)。

多属性モデルを卸売業者研究に用いることには4つの利点がある。第1に,卸売業者が顧客に提供する流通サービスは様々であるが,それらは全て,全体的な顧客価値を構成する属性とみなすことができる。そのため,多属性モデルは卸売業者が多彩な流通サービスを提供する存在であることを描写できる。第2に,本論で取り上げるRosen(1974)型の多属性モデルは企業の技術水準を効率性フロンティアとして概念化しているため,売り手の費用構造を明示しており,資産特殊性や組織能力の変化に応じて費用構造が変化する様を描写できる。第3に,多属性モデルは,売り手と買い手の取引関係を描写する概念枠組であることから,卸売業者とその顧客の取引関係の分析にも適用可能である。第4に,企業の費用変化と流通サービスを扱うモデルであるため,延期-投機や取引費用理論をはじめとするこれまでの卸売業者の経営活動に関する研究蓄積をとりいれて,卸売業者のミクロ的行動を包括的に明らかにできるものと期待される。

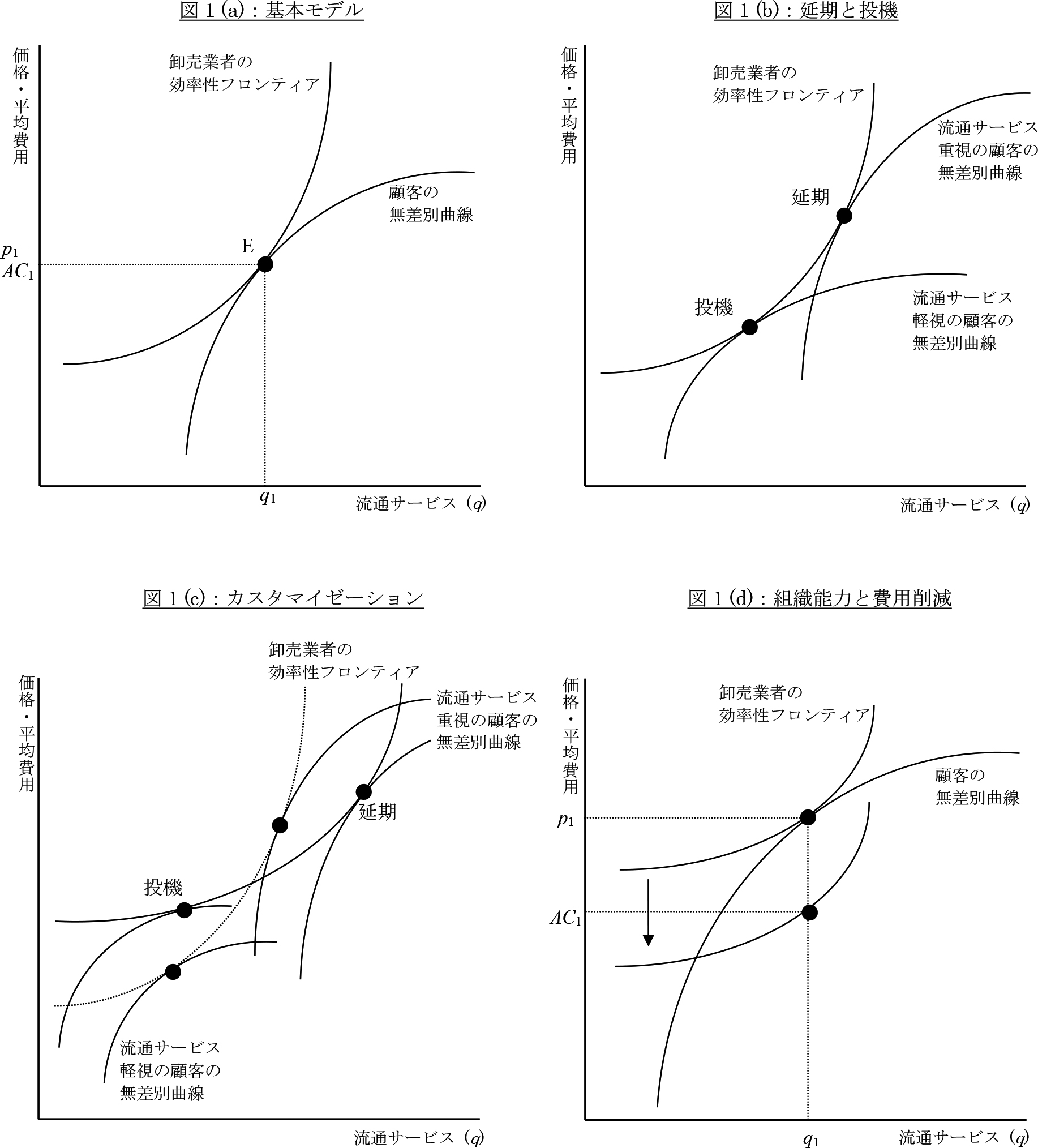

図1(a)はRosen(1974)型の多属性モデルであり,横軸に卸売業者が提供する流通サービス(q)をとり,縦軸にその流通サービスの価格(p)および平均費用(AC)をとっている。最初は,卸売業者が買い手に提供する市場提供物とは何か,という議論が必要である。卸売業者が仕入れた財を再販売する際,財と流通サービスの合成財を提供している。財そのものは製造業者が生産するため,横軸になるのは流通サービスである。卸売業者が提供する流通サービスは多様であるが,単純化のために流通サービスは1種類と考える。

多属性モデル

図1(a)において,効率性フロンティアは売り手である卸売業者の技術を表現しており,単純化のため,流通サービス(q)以外の水準は一定とする。流通サービス水準を高めるためには平均費用を積み増す必要があるため,効率性フロンティアは逓増する。一方,無差別曲線は顧客の選好を表現しており,ここでも単純化のため,顧客は横軸の流通サービスのみから効用を得ており,その他の要素は一定であると仮定する。流通サービス増加に伴って支払意思額が低下するため,この無差別曲線は逓減する。もちろん,卸売業者にとっての顧客は,小売業者に限られない。他の卸売業者や生産財製造業者など,最終消費者以外の流通機関が全て含まれるため,それらをすべて含めて「顧客」と表現しておく。

さらにこのモデルは,卸売業者がどの程度のマージンを獲得できるかを描写できる。価格が平均費用より高い場合はマージンが正となり,超過利潤をあげることができる。一方,競争が激化すると価格が低下するためマージンが小さくなる。競争がいきついた均衡状態では,企業間で技術格差がなくなるため,価格は平均費用に一致し,超過利潤は消失する。その点は,無差別曲線と効率性フロンティアが接する均衡のE点である。このE点では,全ての卸売業者が同一の効率性フロンティアを持ち,流通サービス(q1)を価格(p1)と同じ平均費用(AC1)で提供している。E点にある卸売業者は超過利潤を得られず,したがって資本蓄積もできないため,流通チャネルにおける存在意義は低下していると見なすことができるであろう。このように,このモデルにおいて卸売業者は,価格と流通サービスを操作して競争することになる。

本節では,図1の多属性モデルに基づいて,卸売業者がどのように顧客価値を提供するのか検討する。さらに,仮説が含む構成概念を紹介し,仮説の多属性モデル的な根拠についても説明する。なお,本論では,具体的な流通サービスとして「リードタイムの逆数」を取り上げる5)。

4.1 顧客価値まず,第1の構成概念である「顧客価値」とは,市場提供物から得られる各種のベネフィットに関する顧客の知覚貨幣価値である(Kotler & Keller, 2006, p. 80)。図1(a)の顧客の無差別曲線は,同水準の顧客価値を結んだものである。卸売業者が顧客価値を高める要因として,延期と投機,カスタマイゼーションが挙げられる。

4.2 延期と投機卸売業者は顧客の発注リードタイムを短縮させることで,顧客企業の延期化を促進する(金,2004)。第2の構成概念である「配送の延期化」とは,多頻度小口配送によって顧客企業の延期化を実現することである(高嶋,1994)。顧客企業は延期的発注によって,売り逃しや売れ残りを回避できる(矢作,1994)。ただし,発注リードタイムの短縮は,卸売業者の費用を高めることになるため(高嶋,1994),他の条件を一定とすれば,卸売価格も上昇する。それゆえ,延期化戦略がフィットする買い手は,多頻度小口配送という高いサービス水準を好み,そのための高価格も受け入れるものと考えられる。

このことは,図1(b)において以下のように描写される。売り手の競争が激しく,組織能力が同質化していると仮定すると,全ての売り手は同一の効率性フロンティアを持つ。延期的流通サービスを提供する卸売業者は,流通サービスを重視する買い手をターゲットとし,投機的流通サービスを提供する卸売業者は価格を重視する買い手をターゲットとすることになる。顧客からみると延期・投機は流通サービスの多寡であり,それが価格に跳ね返ってくる6)。

第3の構成概念の「仕入れの投機」とは,卸売業者が実需発生前に見込みで在庫を形成することである。矢作・吉田・小川(1993)は,複数財の品揃え形成の文脈で,Alderson(1957)の品揃え形成の議論とBucklin(1966)の延期と投機の議論の統合を企図して,品揃え位置の投機化という概念を提唱した。一方で,本論が用いている多属性モデルは品揃えを扱わない単一財のモデルであるため,品揃えではなく,仕入れの投機と呼ぶ7)。

卸売業者が顧客企業の延期を支えるためには,川上の卸売業者が仕入れを前倒しで行ってリスクを負担する必要がある(Maruyama, 2000, p. 27)。もともとBucklin(1966)は,流通機関がリスクを引き受けることを投機,彼らがリスクを仕入れ先もしくは販売先に移転することを延期と呼んでいた。したがって,川下の顧客が在庫リスクを延期することは,川上の卸売業者がそのリスクを引き受けることであるため,川下への延期は川上の投機と対になる。

卸売業者の顧客が延期化によって市場リスクを回避しようとする際には,顧客企業には2つの手法があろう。第1は,顧客企業が自ら行う延期化である。ここでは,顧客企業が自らイノベーションに励むことで,受発注を効率化させて延期を実現する。第2は,顧客企業が卸売業者に依存する延期化がある。この場合,顧客企業は自らで受発注を効率化させることなく,卸売業者によるリードタイム短縮によって延期化を享受する。卸売業者が短いリードタイムで延期的配送を行うためには,あらかじめ卸売業者の段階で在庫を形成しておく必要がある(矢作,1993)。この仕入れの投機化も卸売業者の費用を高める要因になる8)。

4.3 カスタマイゼーション第4の構成概念の「カスタマイゼーション」とは,様々なニーズを持つ顧客の求めに応じて異なるサービスを提供することである(小野,2005,p. 1)。卸売業者は全ての顧客に同一の流通サービスを提供するのではなく,特定の顧客に対してカスタマイズした流通サービスを提供することで適応を図る。顧客企業にとっても自らの経営事情に適合した流通サービスを求めることは自然である(矢作,1994,pp. 129–131)。

しかし,顧客にきめ細かなサービスを提供するためには,標準的な経営資源だけでは不足であり,特定の買い手に適応した経営資源をもつ必要がある(高嶋,1998,pp. 282–283)。例えば,顧客独特のビジネスのやり方や組織のあり方についての知識や,顧客となる小売業者が用いている情報システムに接続するためのシステム投資や,物流センターの変更など,特定の顧客にしか役に立たない関係特定的な投資が必要となる(Ono & Kubo, 2009, p. 440)。そこで卸売業者は流通サービスをカスタマイズするために,特定の顧客にしか役に立たない人的資産や物的資産に関係特定的投資を行い,資産特殊性を高める(Williamson, 1985, p. 108)。第5の構成概念である人的資産特殊性は,このように特定の顧客の営業スタイルに関する知識であり,その習得には埋没費用がかかり,その人的資産は別の顧客には役に立たない(Anderson, 1985)9)。

図1(c)に示されるように,卸売業者が特定の顧客への資産特殊性を高めると,効率性フロンティアが点線(事前)から実線(事後)へと変化する(藤本,2009,p. 19)。卸売業者は延期を望む顧客に対して,延期型の流通サービスをより安価に提供できるような投資を行った結果として,効率性フロンティアは延期を望む顧客に対してはより安価に,投機を望む顧客にはより高価な形に変化している。つまり,特定の買い手への適応は,それ以外の買い手に対しては適合しないのである10)。

4.4 組織能力第6の構成概念である「組織能力」とは,限定合理的な企業組織が歴史的に培ってきたルーティンというある種の行動パターンであり,それによって企業は競合他社よりも特定の活動を効率的に遂行できることになる(Nelson & Winter, 1982, pp. 14–15)。卸売業者は顧客企業と相互作用する中で,様々な組織能力を形成するであろう。その中には特定の顧客だけに役に立つ関係的技能だけでなく(浅沼,1997,p. 12),それ以外の顧客にも有用な組織能力があるものと考えられる。組織能力は他社に対する優位をもたらす(Chandler, 1992, p. 83;Langlois & Robertson, 1995, p. 3)。組織能力の蓄積は特定の顧客だけでなく全ての顧客に対して有用である。したがって,図1(d)のように,組織能力の高い卸売業者の効率性フロンティアは下にシフトする(藤本,2009,p. 24)。その結果,もし価格がpのままで不変であれば,卸売業者はp-ACの超過利潤を獲得する。

前節で提案された概念モデルに基づいて,本節では経験的にテスト可能な仮説を提唱する。

5.1 顧客価値卸売業者の顧客にとって価値あるサービスの代表は配送であろう11)。顧客が在庫回転を高めるためには,実需を見ながらリーンな在庫管理を進める必要がある(Eroglu & Hofer, 2014)。その効率的な手段は,流通チャネルの川上に位置する卸売業者が多頻度小口短リードタイムの配送を行うことである(Chen, Frank, & Wu, 2007, p. 432)。Bucklin(1965)は,在庫保有のリスクを川上に転嫁することを後方延期と定義し,川下段階での在庫保有リスクの低減に価値があると示している(p. 27)。在庫保有には,在庫投資だけでなく,保有した在庫が物理的に破損したり劣化するというリスクも伴う。そのため,川下段階の顧客が好ましい時点で配送を行う多頻度小口配送は,顧客にとって価値のあるサービスとなる(矢作,1994,p. 103)。したがって,

仮説1:卸売業者が配送を延期するほど,顧客価値も高まる。

卸売業者の顧客には,小売業者だけでなく,別の卸売業者や生産財のメーカー,あるいはサービス企業など,様々な流通段階の企業が含まれる(Rosenbloom, 2007, p. 334)。こうした顧客の多様性は,彼らが需要する流通サービスにも多様性を要求することになる(小野,2005,pp. 6–7)。卸売業者は全ての顧客に画一的なサービスを提供するのではなく,個々の小売業者のニーズに合わせてサービスをカスタマイズすることによって,顧客価値を高めることができる(Ono & Kubo, 2009, p. 446;Choi & Hara, 2018, p. 48)。したがって,

仮説2:卸売業者が流通サービスのカスタマイズ度を高めるほど,顧客価値も高まる。

5.2 仕入れの投機卸売業者が配送を延期化するには,主に2つの方法が考えられる。第1は,顧客が卸売業者に在庫リスクを後方移転することと同様に,卸売業者も自らの仕入先へと在庫リスクを後方移転することである。第2は,卸売業者が自ら在庫リスクを抱え込み,在庫形成を投機的に行うことである(矢作,1994,pp. 259–260)。前者の仕入先へのリスク移転については,現実の流通チャネルでは,製造業者へと在庫リスクを転嫁できるほどの卸売業者は現在の我が国の流通環境ではそれほど多くは存在しないため現実的ではない(金,2011,pp. 84–88)。一方,後者の仕入れの投機は上流集中在庫として幅広く観察される(矢作,1994,p. 82)。卸売業者は配送を延期するために自ら市場リスクに挑みかかり,投機的に仕入れし,顧客の小刻みな注文に応えている(三村,2011,p. 272)。したがって,

仮説3:卸売業者が仕入れを投機するほど,配送が延期される。

5.3 組織能力配送の延期は,必然的に配送の多頻度化と小口化を伴う(矢作,1993)。1回の配送を延期しても,配送ロットが大きければ,顧客が大量の在庫を抱えることになり,延期の意味がないためである。しかし,配送の延期には,それを支える基盤となる組織能力が必要である。複数の企業が同じ製品・サービスを生み出そうとしても,それぞれの組織能力に依存して,品質や費用は異なる(Argyres, Felin, Foss, & Zenger, 2012, p. 1272)。したがって,配送の延期という複雑な作業を可能にするには,それに資するだけの組織能力が必要になる。こうした組織能力は,ルーティン的な活動を他社よりもうまく処理するという意味で,藤本(1997)の静態的能力(static capability)に対応している(p. 12)12)。組織能力が劣る場合に配送を延期しようとしても,顧客が求める水準のサービスを提供できないため,こうした卸売業者は配送の延期に取り組むことはないであろう。したがって,

仮説4:卸売業者の組織能力が高いほど,配送が延期される。

本論の「配送の延期」とは,卸売業者が顧客に提供するサービスであり,配送の延期を実現するために「仕入れの投機」が行われる。高嶋型の延期-投機モデルは,1つの流通機関の在庫形成を扱い,延期と投機を同じ軸で把握して延期の最適水準を決定するものである。しかし,このモデルは川上の流通段階における延期-投機を扱っておらず(高嶋,1994,p. 146),仕入れと販売を連動させる卸売業者の両面的な行動を扱いきれていない(西村,2009,pp. 25–26)。一方で,生産から販売までの品揃え形成過程における延期と投機を扱った矢作・吉田・小川(1993)は,川下での延期化を引き受けるには,川上での投機が必要であることを明示している(p. 13)。この議論に基づくと,組織能力が高い卸売業者は,延期を引き受けるために仕入れの投機化を進めるものと考えられる13)。こうした主張には2つの反論がありうる。第1に,組織能力が高い卸売業者が仕入れを投機しないというケースは,パワーが強く,製造業者に在庫リスクを移転できるケースで生じる。しかし,食品流通においては小売業者や製造業者に比べて卸売業者のパワーは相対的に弱いため,こうした事態は考えにくい。第2に,組織能力が低い卸売業者が投機するケースは,卸売業者が過剰な在庫を抱えることを意味しているが,長期保存が効かない食品流通ではこうした事態も生じにくいものと考えられる。したがって,

仮説5:卸売業者の組織能力が高いほど,仕入れが投機される。

5.4 資産特殊性配送の延期と仕入れの投機を可能にするのは,組織能力だけではない。企業は様々な資産を保有しているが,資産を特定の顧客に対して特殊化することによって,組織能力の低い企業であっても特定の顧客に対して高いサービスを提供することができるようになる(Williamson, 1985, p. 113)。卸売業者の担当者が顧客の事業モデルに習熟し,それに合わせた配送システムを提案・構築したり,顧客の要望を汲み取って対応することで,顧客の発注のクセや傾向などの配送の延期に必要な知識が得られることになる。しかし,こうした人的資産は特定の顧客にしか役に立たず,異なる顧客に対しては価値を持たない(Heide, 1994, p. 73)。したがって,

仮説6:卸売業者の人的資産特殊性が高まるほど,配送が延期される。

人的資産特殊性は,配送の延期だけでなく,仕入れの投機にも関連していると考えられる。なぜなら,投機的に在庫形成するには,特定の顧客のニーズを先取りして読む必要があるが,そのような顧客ニーズに関する知識は,相手に対して長期にわたってコミットすることによって形成されるからである(Winter, Szulanski, Ringov, & Jensen, 2012, p. 674)。したがって,

仮説7:卸売業者の人的資産特殊性が高まるほど,仕入れが投機される。

さらに,人的資産の特殊性は,配送以外の流通サービスを顧客にカスタマイズされたものとするであろう(De Vita, Tekaya, & Wang, 2011, p. 332)。特定の顧客に特殊な人的ノウハウを持つことによって,その顧客のニーズをより深く知ることができたり,その顧客の要求水準を満たすことができるようになるため,より顧客ニーズに対応したサービスを提供できるようになるものと考えられる。したがって,

仮説8:卸売業者の人的資産特殊性が高まるほど,流通サービスがカスタマイズされる。

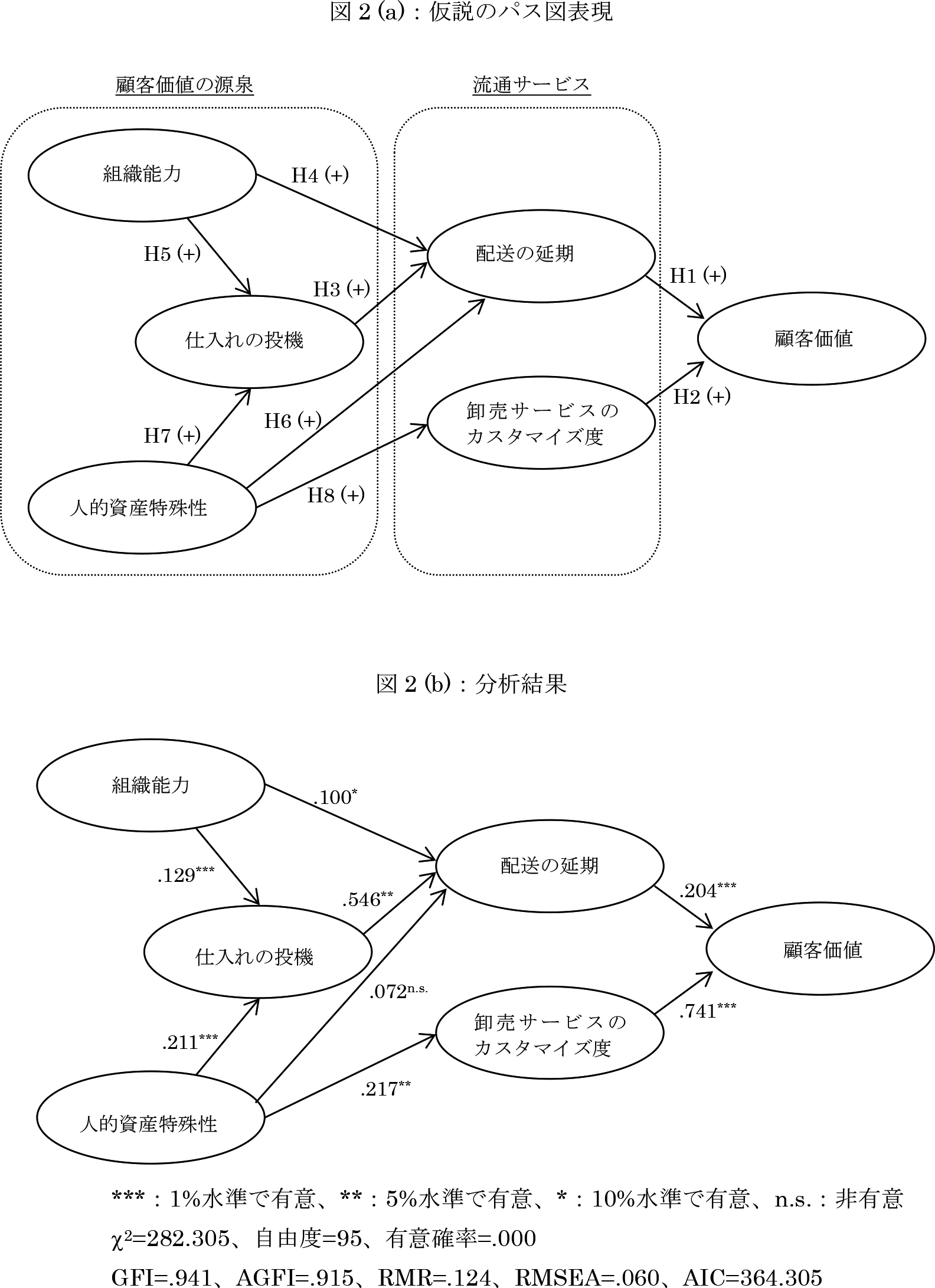

ここまでに提案された仮説は図2(a)のパス図として表現される14)。

分析モデル

提唱された因果モデルに含まれた構成概念は,卸売業者の経営者の知覚によって測定される。そこで,卸売業者に対して質問票調査を行った。日本の卸売構造は業種ごとに縦割りにされているため(田村,1986),業種間バイアスを排除するために業種を統一する必要がある。データベースの入手可能性とサンプルサイズを考慮して,十分な数がみこめる食品卸売業者を選定した。データソースについては日本食糧新聞社発行の『全国食品流通総覧』の2008年版を用いた。2010年3月から4月にかけて郵送で調査票を発送して回収を行った。2,363通を発送したうち,588通が回収され,有効回答は545通であった。回収率は25%,有効回答率は23%であった15)。

測定尺度は可能な限り既存研究に準じて,既存研究が存在しないものについては本論の仮説に基づいて独自に開発した。第1に「顧客価値」とは,卸売業者の流通サービスが顧客に評価されている程度についての卸売業者の知覚である。測定尺度にはTu, Vonderembse, and Ragu-Nathan(2001)の尺度を修正して用いた。今回のデータはダイアド・データではないため,「顧客の知覚」をさらに「卸売業者の知覚」として二重の知覚として測定している。第2に「配送の延期」とは,卸売業者が行っている多頻度小口配送の水準についての自らの知覚である。この尺度は存在しないため,独自の測定尺度を設定した。第3に,「流通サービスのカスタマイズ度」とは,卸売業者が最大販売先に対して,他の販売先とは異なるカスタマイズされた流通サービスを提供している水準の知覚である。この尺度についても独自に質問項目を設定した16)。第4に,「組織能力」とは,顧客との取引によって蓄積された,汎用的に利用できる能力の程度の知覚である。この尺度には久保(2003)の尺度を修正して用いた。第5に,「仕入れの投機」とは,延期的配送に備えて在庫を前もって形成させる程度の知覚である。この尺度も存在しないため,独自に開発した。第6に,「人的資産特殊性」は,販売先の経営手法について学ぶために必要な時間の知覚と定義した。企業の資産には大きくわけて人的資産と物的資産があるが(Grossman & Hart, 1986),今回は測定が容易な人的資産をとりあげて,Anderson and Coughlan(1987)の測定尺度を用いて測定した。構成概念の測定尺度と指標は表1の通りである。

| 構成概念 | 質問項目 | 平均 | 標準偏差 |

|---|---|---|---|

| 組織能力 α = 0.82,AVE = 0.62, CR = 0.83,HSV = 0.12 |

X01.お得意様との取引によって,卸売サービスを提供するノウハウが鍛えられた。 | 5.49 | 1.28 |

| X02.お得意様との取引によって身につけたノウハウは,他の販売先との取引にも役に立つ。 | 5.76 | 1.24 | |

| X03.お得意様との取引によって身につけたノウハウは,お得意様との取引関係がなくなっても役に立つ。 | 5.70 | 1.28 | |

| 人的資産特殊性 α = 0.79,AVE = 0.58, CR = 0.80,HSV = 0.12 |

X04.お得意様と効率的に取引するためには,相手のビジネスのやり方を長い時間をかけて学ぶ必要がある。 | 4.67 | 1.76 |

| X05.お得意様と効率的に取引するためには,お得意様と長く取引を続ける必要がある。 | 5.62 | 1.54 | |

| X06.お得意様と効率的に取引するためには,お得意様のニーズを長い時間をかけて理解する必要がある。 | 5.14 | 1.68 | |

| 仕入れの投機 α = 0.82,AVE = 0.67, CR = 0.85,HSV = 0.33 |

X07.多頻度小口配送に対応するために,御社は商品の仕入れを早い段階でおこなうように努力している。 | 4.72 | 1.74 |

| X08.多頻度小口配送に対応するために,御社は商品の品揃えを早い段階でおこなうように努力している。 | 4.83 | 1.68 | |

| X09.多頻度小口配送を行うためには,御社が在庫リスクをとることが必要不可欠である。 | 4.92 | 1.73 | |

| 配送の延期 α = 0.69,AVE = 0.43, CR = 0.69,HSV = 0.33 |

X10.お得意様への配送にあたっては,お得意様が商品を必要とする時間にあわせておこなっている。 | 5.73 | 1.45 |

| X11.お得意様への配送にあたっては,多頻度化に努力している。 | 4.99 | 1.70 | |

| X12.お得意様への配送にあたっては,時間の余裕をもたせて早い時点で到着するようにしている。 | 4.94 | 1.53 | |

| 流通サービスの カスタマイズ度 α = none |

X13.お得意様に対しては,他の販売先とは異なった格別の卸売サービスを提供していますか?5段階の中でもっとも当てはまるものに丸印をつけてください(「他の販売先と同じような卸売サービスを提供している」と「格別の卸売サービスを提供している」を両極とするSD尺度で測定)。 | 3.25 | 1.19 |

| 顧客価値 α = 0.87,AVE = 0.69, CR = 0.87,HSV = 0.12 |

X14.最大販売先は,御社の提供する卸売サービスを評価していると思う。 | 5.29 | 1.12 |

| X15.最大販売先は,御社の提供する卸売サービスに満足していると思う。 | 4.97 | 1.13 | |

| X16.最大販売先は,御社のサービスには高い価値があると考えていると思う。 | 5.02 | 1.17 |

注:質問項目では回答者の回答容易性を重視して,「流通サービス」ではなく「卸売サービス」として質問している。

今回のデータは全て卸売業者から収集したものであるため,コモン・メソッド・バイアスのチェックのためにHarmanの単一因子検定を行った17)。16の観測変数を全て投入した探索的因子分析の結果,固有値が1を超える因子は5つ識別され,それらの累積寄与率は69.32%であった。そのうち,第1因子の寄与率は27.08%であり,50%に満たないものであったことから,コモン・メソッド・バイアスは深刻ではないものと判断した。

構成概念の測定の妥当性については,以下のごとくチェックした。第1に,各構成概念の因子構造を確認するために,5つの構成概念について確認的因子分析を行ったところ,十分な適合度が得られた(χ2(80) = 208.85(p < .00),RMSEA = 0.05,CFI = 0.96,TLI = 0.95,SRMR = 0.05)。そこで,モデルのデータへの適合は適切であると判断した。第2に,構成概念の信頼性については,Cronbachのα係数は,配送の延期についてわずかに0.70を下回ったものの,それ以外は十分な値であった。もう1つの信頼性の尺度であるCR(Composite Reliability:合成信頼性)18)はいずれも推奨値の0.60を上回っていたことから,構成概念の信頼性についてはやや問題があるものの,分析を進める上では大きな支障はないものと判断した(Nunnally, 1978)。第3に,収束妥当性と弁別妥当性を検討した。収束妥当性の指標であるAVE(Average Variance Extracted:平均分散抽出度)19)は配送の延期については推奨値の0.50を満たしていないものの,それ以外の構成概念は0.50を上回っていた。さらに,補完的指標として,全ての構成概念についてCRがAVEを上回っていたことから,収束妥当性についても分析面で大きな問題はないものと判断した。弁別妥当性の確認のためにはHSV(Highest Shared Value:最大共通分散)20)を算出し,全ての構成概念についてAVEがHSVを上回ったため,弁別妥当性については大きな問題がないと判断した(Fornell & Larcker, 1981)。構成概念間の相関係数は表2の通りである。

| 顧客価値 | 配送の延期 | カスタマイズ度 | 仕入れの投機 | 組織能力 | 人的資産特殊性 | |

|---|---|---|---|---|---|---|

| 顧客価値 | 1 | |||||

| 配送の延期 | .22(.05) | 1 | ||||

| カスタマイズ度 | .10(.04) | .17(.05) | 1 | |||

| 仕入れの投機 | .20(.05) | .58(.04) | .19(.04) | 1 | ||

| 組織能力 | .35(.04) | .22(.05) | .09(.04) | .21(.05) | 1 | |

| 人的資産特殊性 | .19(.05) | .24(.05) | .20(.05) | .25(.05) | .35(.05) | 1 |

注:括弧内は標準誤差

共分散構造分析を施した結果は図2(b)の通りである。モデルの適合度はGFI = .941,AGFI = .915,RMR = .124,RMSEA = .060であり,通常要求される水準を満たしていた。個々の仮説については,仮説6を除いて全ての仮説が統計的に有意となった。まず,顧客価値に対しては,配送の延期(H1: β = .204,p < .01)よりも流通サービスのカスタマイズ度(H2: β = .741,p < .01)が強く影響していた。卸売業者の顧客にとって,彼らの事情に合わせて流通サービスをカスタマイズすることも,必要な時に必要なだけ迅速に商品を配送することもいずれも顧客価値を高めていることがうかがえる。配送の延期については,仕入れの投機(H3: β = .546,p < .01)が組織能力(H4: β = .100,p < .10)よりも強く影響していた。組織能力のp値はp = .058とわずかに5%水準で有意ではなかったが,10%水準では有意であった。顧客にとって,川上である卸売段階への配送の延期は,その延期を引き受けるために卸売業者に仕入れの投機を要求することが見いだされた。しかし,人的資産特殊性から配送の延期へのパスは有意ではなかった(H6: β = .0742, p > .05)。この結果は意外なものであったが,配送の延期には,人的資産より物的資産への特殊投資が重要であることを示唆しているのかもしれない21)。続いて,仕入れの投機は組織能力(H5: β = .129,p < .01)と人的資産特殊性(H7: β = .211,p < .01)と有意な関連を持ち,その係数はやや人的資産特殊性の方が高かった。配送の延期を左右するのは仕入れの投機であったが,そのためには人的資産特殊性を高めることが効果的であることがうかがえる。この結果は,人的資産特殊性は配送の延期に対して直接効果を持たず,仕入れの投機を経由した間接的な効果を持っていることを示唆している。すなわち,人的資産特殊性を高めただけでは配送の延期にはつながらない。最後に,顧客価値を高めるもう1つの要素である流通サービスのカスタマイズ度に対する人的資産特殊性も有意であった(H8: β = .217,p < .01)。顧客に対してカスタマイズするためには,背後にある人的資産をその顧客に対して特殊化する必要があることを示している(Williamson, 1985)。

卸売業者は,日本の流通システムにおいて,その存在意義をつねに問いかけられる存在であった。多くの既存研究が卸売業者を環境決定論に行動する受動的存在とみなしてきており,卸売業者が能動的に顧客価値を高めるべく行動していることについての研究は希少であった(渡辺,1997;杉本・中西,2002;金,2004)。そこで本論では,卸売業者が個々の顧客に対して提供している流通サービスと,それらがどのように高められているのかを示すことによって,卸売業者が作り出す顧客価値の源泉を見出そうと試みた。

食品卸売業者への質問票調査と実証分析の結果,卸売業者が作り出す顧客価値は,配送の延期と流通サービスのカスタマイズ度によって規定されていることが見出され,さらに,それらを高める要因として,組織能力,仕入れの投機,人的資産特殊性が機能していることが示された。配送を延期するためには,延期を引き受けるために卸売業者は自ら在庫形成を投機する必要があり,市場リスクを抱え込むような行動を取っていることが見いだされた。延期-投機の議論は,ややもすると延期型もしくは投機型と言った具合に,いずれか一方の流通様式に注目する傾向がある(高嶋,2018)。しかし,本論は,卸売業者が延期を引き受けるためには投機が必要とされるという仕入れの投機の実証的エビデンスを提供することで,延期かつ投機という様式の存在を示すことになった。

理論的な貢献としては,流通研究において相互の連関が希薄であった構成概念(延期,投機,カスタマイゼーション)を多属性モデルに基づいて描写して仮説を導出したことから,さらなる理論モデルの拡張への道を開いたものと考えられる。既存研究では,卸売業者がマクロ的な意味で社会的に必要とされていることは示されても,顧客に対してどのような価値を提供しているのかは必ずしも明らかではなかった。本論は多属性モデルを用いることで,卸売業者が顧客に対して延期化とカスタマイゼーションという価値を提供していることを明らかとするだけでなく,多属性モデルの応用範囲を拡張した。また,定量的には検討されてこなかった延期を引き受ける投機の性質を実証的に示すことで,延期-投機モデル研究を発展させた。さらに,取引費用モデルと組織能力論は主に企業境界を検討するために用いられてきたが,顧客価値の生成メカニズムを説明するためにも有用であることを示すことができた。

本論の知見の実務的示唆として,卸売業者の顧客適応が挙げられる。実証結果は,多種多様な顧客に対して標準的な流通サービスを安価に提供するのではなく,顧客のニーズに合わせたカスタマイゼーションが求められていることを示唆している。

研究の限界として5つの論点が挙げられる。第1に,利用したデータが古いため,より新たなデータの収集が必要であろう。第2に,卸売業者の多様な流通サービスのうち,2つの要因しか取り上げられなかった。第3に,本論は資産特殊性の中でも人的資産特殊性だけをとりあげて,物的資産特殊性を取り上げなかった。現代の労働市場の逼迫による人手不足によって,卸売業者も人的資産より物的資産により依存するようになっているように思われる。そこで今後は,物的資産特殊性も含めたリサーチ・デザインが必要である。第4に,実証モデルの仮説として理論的関係を想定しなかった構成概念間でも有意な相関があった。今後は代替モデルとの比較分析によって,実証面での精緻化が必要である(Kim & Takashima, 2019, p. 2595)。

第5は金融機能の検討である。卸売業者へのヒアリングによると,顧客は卸売業者の金融機能を重視している。流通論では,支払いサイトを延長することで融資と実質的に同じサービスをもたらす流通金融の価値が指摘されてきた(山下, 1995)。それ以外に注目される金融機能は口座管理機能である。加工食品や日用雑貨のように,非常に多くの製造業者が存在する産業では,各社の支払い期日も多種多様であり,キャッシュフローの管理を綿密に行わなければ小売業者は黒字倒産に陥る。卸売業者は小売業者に対して支払先を1つにまとめることによって,小売業者に対しては口座管理を容易にするというサービスを提供しているのである。しかし,大量サンプルに対する質問票調査によってデータを収集する際には,金融機能に関する測定尺度の開発が困難であったため,今回は取り入れることができなかった。この点は,データを質問票ではなく財務データとすることで対応可能と思われる。

査読プロセスにおいて数々の貴重な指摘をくださったアリア・エディタおよび査読者の先生方に心からの感謝を申し上げます。学会発表および研究会にてコメントをくださった渡辺達朗(専修大学),金雲鎬(日本大学),小野晃典(慶應義塾大学),清水信年(流通科学大学),執筆に際してアドバイスをいただいた崔容熏(同志社大学),結城祥(神戸大学),石原昌和(ニューヨーク大学)の先生方にも感謝します(敬称略)。本研究はJSPS科研費20730279,16KK0085の助成を受けたものです。

このような学説史的展開を踏まえると,いずれの研究も基本的には,意思決定をマーケティング・フロー上で実需に近づけることを延期(その結果,自らはリスクを持たない),実需から遠ざけることを投機(その結果,売れ残りや売り逃しのリスクを抱える)とみなしている。したがって,延期と投機は1つのモデルで扱われる現象と結論づけることが可能である。

なお,久保(2003)の「相対的有能性」は,特定の流通機能の遂行にあたって,製造業者と流通業者のいずれが費用効率的であるかを示す概念であり,本論の組織能力に対応する概念である(p. 119)。たとえば,卸売業者の組織能力が高い場合とは,卸売業者が他の業者に比べて相対的に有能である場合を指し,その際,効率性フロンティアは図1(d)のように低下することになる。

また,各社の最大販売先のタイプは次の通りである。食品スーパー:146社(26.78%),卸売業者:87社(15.96%),製造業者:82社(15.04%),その他:72社(13.21%),総合スーパー:60社(11.00%),外食店チェーン:34社(6.238%),外食店(非チェーン):19社(3.486%),一般小売店:17社(3.119%),ドラッグストア:9社(1.651%),CVS:7社(1.284%),百貨店:5社(0.917%),無回答:5社(0.917%),海外:2社(0.366%)。