投稿査読論文

生産・企画の延期と在庫パフォーマンス

― アパレル業界を対象とした実証分析 ―

2020 年 39 巻 4 号 p. 66-76

詳細

2020 年 39 巻 4 号 p. 66-76

わが国のアパレル業界においては,需要不確実性と在庫リスクを吸収すべく,期中生産・期中企画(シーズン中の追加的な発注・企画)が推進されている。果たして,こうした取り組みは不良在庫の削減に寄与しているのであろうか。この問いに実証的な回答を与えることが,本論の目的である。アパレル・メーカーから得られたサーベイ・データを分析した結果,①期中生産は不良在庫の削減に貢献すること,②期中企画は,小売段階を外部化した状況でそれを実施すると不良在庫が増大し,小売段階の一部あるいは全てを統合している場合でも在庫削減効果を持たないことが見出された。期中企画を実施する際には,小売段階をどの程度コントロール可能か,追加企画製品の生産・発注量の意思決定精度を高水準に保つ能力が備わっているか,という点に留意する必要がある。

Postponement of decision making in manufacturing and product planning has been adopted in many industries. In particular, apparel firms are trying to absorb demand uncertainty and inventory risk through additional manufacturing and planning throughout the season. Despite such efforts, the inventory volume is increasing in the Japanese apparel industry. This paper examines the impacts of postponed manufacturing and planning on inventory performance based on the analysis of survey data collected from Japanese apparel firms (wholesalers). The findings indicate that postponed manufacturing reduces the amount of inventory, however, postponed planning increases it when apparel firms externalize their retail function. Apparel firms that adopt postponed planning need to consider the controllability of retail function and the ability to maintain the decision-making accuracy of additional production at a high level.

わが国のアパレル業界においては,不良在庫の氾濫が企業業績を圧迫する状況が続いており,その対策が求められている(Sugihara & Somehara, 2017)。延期-投機モデルによると,在庫リスクは生産・企画の延期化(生産量や製品デザインの決定を実需に近いタイミングまで保留すること)によって削減できる。実際,この理論的主張に沿う形で,国内の有力アパレル・メーカーは,生産・企画の延期的調整としての期中生産・期中企画(シーズン中の追加的な発注・企画)に取り組んできた。

既存のアパレル研究は,期中生産・期中企画の実施が在庫削減に貢献することを指摘する(e.g., Choi & Matsuo, 2002; Fujita & Ishii, 2000)。しかしそれらの多くは,少数の特定企業を対象とした事例研究であるため,知見の一般化可能性が検討されなければならない。また上述のとおり,アパレル業界においては不良在庫の削減が急務となっている。そのため「期中生産・期中企画は在庫削減の有効な手段たりうるのか」を検討することは,実務的にも重要な意味を持つ。

以上の問題意識に基づき,本論はアパレル・メーカーによる期中生産・期中企画の在庫削減効果を実証的に解明する。次節では,延期-投機モデルとそれに関連するアパレル研究をレビューする。第3節では,期中生産・期中企画の効果に関する仮説を提唱する。第4節では実証分析が行われ,最後に分析結果の考察とインプリケーションが示される。

延期-投機モデルは,製品流通の効率性の観点から,在庫形成と製品形態確定の最適なタイミングを説明する理論である。このモデルの出発点にあたるAlderson(1957)は,在庫量や製品の形状・属性を前倒しで決定すると,需要予測と実需の間に乖離が生じ,売れ残りや売り逃しのリスクが増大するため,これらの意思決定は実需発生に近い時点まで保留した方が良いと主張した。

延期のメリットを指摘したAlderson(1957)に対して,Bucklin(1966)は延期の対極にある投機のメリットを示した。すなわち,製品形態の確定と生産を前倒しで行えば,大規模設備の利用に基づく規模の経済を享受でき,また事前に十分な在庫を持てば,消費者の待機費用や品切れリスクが緩和され,消費者愛顧が向上するということである。その上でBucklin(1966)は,延期と投機のメリットは,一方を追求すれば他方が犠牲になるトレードオフの関係にあること,そして競争メカニズムが有効に働く環境においては,延期-投機水準が,延期と投機の費用の合計が最小になる点で均衡することを主張した。

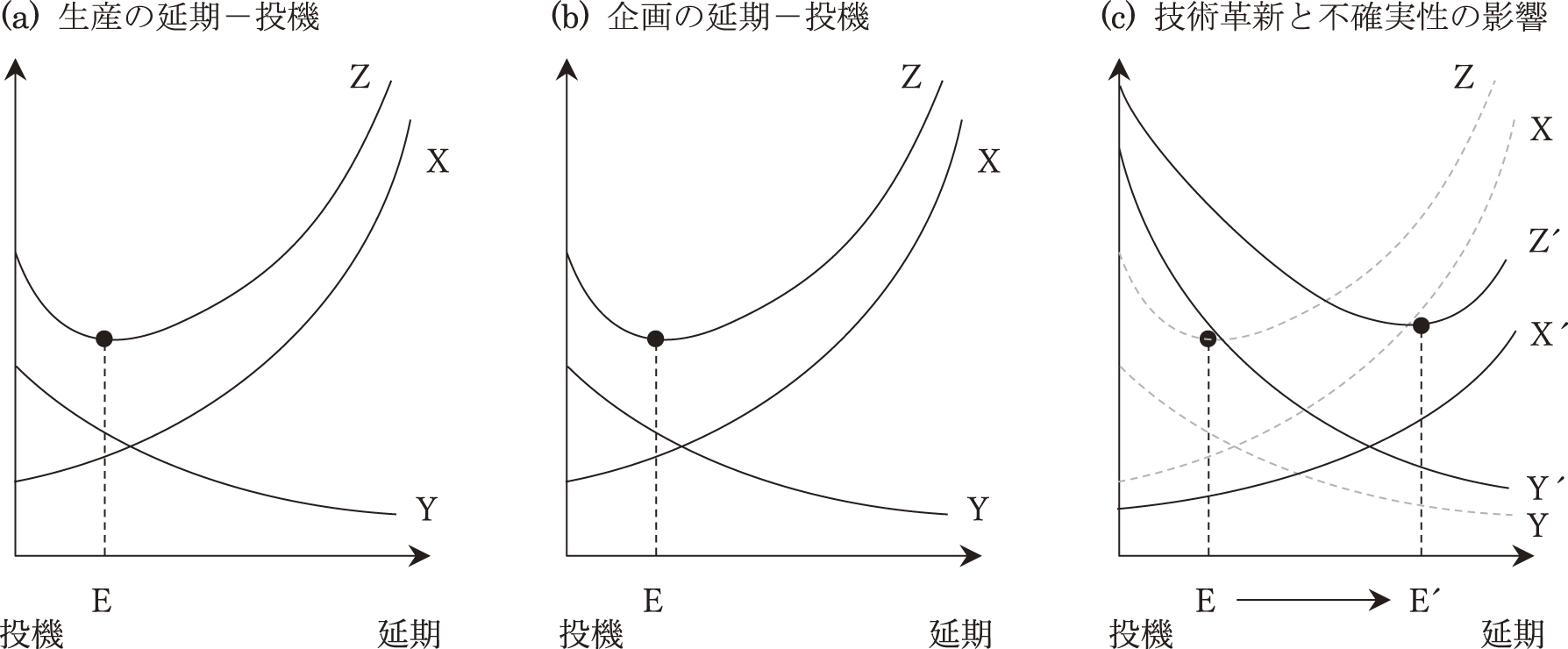

2. 生産・企画の延期-投機モデルBucklin(1966)は,在庫の延期-投機問題に注目する一方,製品形態確定の延期-投機問題を軽視していた。Takashima(2008)はこの限界を克服すべく,製品形態確定を生産と企画(開発)の2局面に分け,生産の延期を「受注生産」,企画の延期を「カスタマイゼーション」と捉えた上で,各局面の延期-投機モデルを構築している。

図1(a)は,生産の延期-投機モデルを示したものである。当該図中のXは生産タスクに負荷される生産費用であり,延期化(受注生産へのシフト)に伴い増加する。なぜなら延期化が進むにつれて,生産の事前計画立案や平準化が困難になるためである。Yは不確実性費用であり,そこには需給ギャップにより生じる売れ残りや売り逃しのロス,および需要予測費用が含まれる。不確実性費用は,生産の投機化(見込み生産へのシフト)に伴って増大する。このように2つの費用は,延期化と投機化に対して相反する動きを示す。そして生産の最適な延期-投機水準は,X・Yの合計費用Zが最小になる点Eに定まる。

生産・企画の延期-投機モデル

出典:Takashima(2008),図1(p. 11)および図4(p. 14)を参考に,筆者作成。

図1(b)は,企画の延期-投機モデルを示したものである。このモデルにおける生産費用と不確実性費用の変動は,生産の延期-投機モデルと同様に説明される。すなわち,生産費用Xは延期化(カスタマイゼーションの導入)に伴って大きくなり,不確実性費用Yは,投機化(製品仕様の事前標準化)に伴い増加する。かくして企画の最適な延期-投機水準は,やはりこれら2つの費用の合計Zが最小となる点Eに落ち着くことになる。

さらにTakashima(1989, 1994, 2008)は,情報・物流技術の革新と需要の不確実性が,生産・企画の延期-投機水準に及ぼす影響を分析している。それによると,情報・物流技術の革新は,企業の受注生産やカスタマイゼーションの能力を高める方向に作用する。そのため図1(a)・(b)の生産費用Xは,延期に伴う逓増的な傾きが緩和され,図1(c)に示すX´へとシフトする。また需要の不確実性増大は,延期-投機水準のいかんにかかわらず不確実性費用を増大させるが,その増分は生産・企画を投機化するほど大きくなる。つまり図1(a)・(b)に示した費用曲線Yは,図1(c)のY´へとシフトする。その結果,X´とY´の合計費用Z´が最小になる点は,EからE´へと移動する。このように,情報・物流技術の革新と需要の不確実性増大は,最適な生産・企画の延期-投機水準を延期方向にシフトさせていると考えることができる。

3. アパレル業界における延期化アパレル企業の延期行動にフォーカスした代表的研究として,Fujita and Ishii(2000)が挙げられる。彼らによれば,かつてワールドは,事前の見込みに基づく生産・企画を行っていた。しかし需要の不確実性が高まるにつれ,売れ残りや売り逃しのロスは増大した。そこで同社はSPAとしてのOZOC事業を立ち上げ,企画,内見会,生産,納品のタイミングを販売時点に引き付ける体制を整えた。そして前週の販売動向に基づき,次週のマーチャンダイジングを修正し,生産や企画もそれに同期させるようにした。需要の不確実性が高まる中で,投機的な生産・企画体制の非効率性をいち早く認識し,延期化を進めたこと,これがOZOC躍進のカギであったとFujita and Ishii(2000)は主張する。

他方でKusunoki and Yamanaka(2003)は,OZOC事業は革新的であったとはいえ,生産数量総枠をシーズン前に決定していたため,店頭販売動向と連動させた生産量の調整が困難であったこと,そこでUNTITLED事業では,サプライヤーとの協力関係を基盤に,店頭需要に即応できる期中生産体制の構築が試みられていることを指摘している。またOgawa(2005)は,ワールドがブランド内の全アイテムの生産・企画を一律に延期しているわけではなく,各アイテムに異なる役割を負わせ,その役割に応じて延期-投機水準を変えていることを報告している。さらにChoi and Matsuo(2002)やInoue(1998)によれば,オンワード樫山,アイドル,イタリヤードといった企業も,1990年代より生産リードタイムの短縮や,期中生産あるいは期中企画の導入を試みていたという。

4. 問題の所在前項に挙げた既存研究は,1990年代以降,生産・企画の延期的調整が在庫削減の有力な手段と見なされ,一部のアパレル・メーカーによって採用されてきたことを示している。しかし注意すべきことに,これら既存研究の多くは少数の有力企業を対象とした事例分析に留まっている。そのため,たとえば「非有力企業が生産・企画を延期した場合でも,有力企業と同等の在庫削減効果が現れるのか」,あるいは「生産・企画の延期によって生まれた(と指摘される)在庫削減効果の中には,有力企業・有力ブランドであるがゆえの需要の安定性(Takashima, 2010)の影響がバイアスとして混入しているのではないか」,といった疑問に答えることができない。つまり「生産・企画の延期が在庫削減に貢献する」という知見の一般化可能性と推定の妥当性の問題が,未解決のままに残されているのである。

もちろん,この問題に注目した定量的研究が存在しないわけではない。たとえば,その稀少な研究であるChoi(2006)は,わが国のアパレル業界においては,期中生産・期中企画の実施比率が高まっており,その取り組みがプロパー消化率(値引きせず定価で販売できた割合)の改善に寄与していることを実証的に見出している。しかしChoi(2006)が分析に利用したデータは2001年に収集されたものであり,そのサンプル・サイズは31と小さい。そのため,今日のアパレル業界における延期的生産・企画の有効性や効果の一般化可能性を,この研究から判断することは難しい。

そこで本論は,生産・企画の延期的調整手段である期中生産・期中企画に注目し,それらが不良在庫削減に及ぼす影響力を,より新しく,より大きなデータを用いて実証的に解明する。

アパレル・メーカーの最も代表的な成果指標は,プロパー消化率である(Choi, 2006)。しかしアパレル・メーカーが卸売活動のみに関与している場合と,SPAのように小売活動も統合している場合とでは,その計算基準が異なる可能性がある。また利益率を成果変数に設定すると,分析の際に,それに影響を及ぼす無数の要因を統制しなければならなくなる。こうした事情を勘案し,またそもそも本論が不良在庫の氾濫に注目していることに鑑みて,成果変数を,アパレル・メーカー自身が抱える「不良在庫の少なさ」に設定する。

生産・企画の延期については,Choi(2006)およびOgawa(2005)を参考に,生産・企画をシーズン中に追加的に行っているか否か,という観点から概念化する。すなわち,「期中生産」(シーズン中に,売れ行きを見ながら,メーカー等に追加発注・増産要請すること)が実施されていれば,生産を延期しているものと判断する。企画についても,「期中企画」(シーズン中に当該シーズン用の製品企画を追加的に行うこと)が実施されていれば,企画を延期しているものと見做す。

ただし「生産・企画の延期」と「期中生産・期中企画」は,厳密には異なる概念であることに注意しなければならない。延期-投機モデルにおける生産の延期は,顧客注文の後に生産を開始する「受注生産」に,また企画の延期は,顧客注文の後に仕様を決定する「カスタマイズ」にそれぞれ対応する(Takashima, 2008)。であるとすれば,アパレル業界における生産・企画の延期は本来,カスタマイズ製品の受注生産を指すことになる。しかしながら本論の研究対象は,注文以前に見込みに基づいて生産・企画を行う既製服メーカーである。そのため,既製服メーカーが生産・企画の意思決定をシーズン中に先延ばししたとしても,それはあくまで投機的生産・企画を前提とした意思決定タイミングの延期に過ぎない。このように期中生産・期中企画は,「生産・企画を注文確定後に決定する」という意味での延期ではなく,投機的生産・企画体制の枠内における「延期的調整」(Takashima, 2018)を表す概念であることに留意が必要である。

2. 期中生産・期中企画と在庫成果前節でレビューされた生産・企画の延期-投機モデルに基づけば,生産・企画の延期は不確実性費用の削減に寄与する。それゆえ,生産・企画の延期的調整手段である期中生産・期中企画は,不良在庫を減らす効果を持つはずである。しかしながらその効果は,小売段階の統合度によって大きく変化する可能性がある。以下,この点を検討しよう。

生産・企画の延期が不確実性費用を削減するという予測は,生産・企画の意思決定を遅らせた方が,生産量と需要量の乖離を縮小でき,かつニーズに対する製品の適合度が改善する,という前提に基づく(Takashima, 1989)。しかしシーズン中の追加生産が可能であっても,期中の売れ行きに関する予想を誤れば,追加発注量は最適発注量から乖離するであろうし,ニーズや流行の変化に関する洞察を欠いていれば,企画タイミングをいくら延期したところで,製品とニーズのミスマッチは避けられず,在庫が滞留することになるであろう。

以上の議論は,在庫削減に対する延期の効果が,製品の売れ行きや流行・ニーズに関する「読み」の精度に依存すること,そしてその精度を高めるためには,小売店頭で発生する各種情報の迅速な入手と分析が求められることを示唆している(Choi & Matsuo, 2002; Kato, 1998)。しかし,アパレル・メーカーが小売活動を外部化している場合,小売店頭情報の入手は困難になる。小売業者は,自身の情報提供による恩恵が他社にフリーライドされることや,情報開示による交渉力の低下を懸念するからである(Kato, 1998)。また流行の変化といった微妙で暗黙的な情報を入手するためには,アパレル・メーカーと小売業者の間で言語やメンタル・モデルを共有しなければならず,そのために取引関係への多大な投資が要請されることも,情報交換の障害になるであろう(Hansen, 1999; Uzzi, 1996)。いずれにしてもアパレル・メーカーは,契約や市場取引に頼ったままでは,追加発注・追加企画の精度向上に必要な情報の入手が困難になる。それゆえSPAのように,小売段階の在庫リスクを負ってでも当該段階を内部化する合理性が,ここに出現するのである(Kato, 1998; Minami, 2003)。

加えて小売段階の統合は,アパレル・メーカーに対して,店頭での販売価格や販促方法をコントロールする術を与える。そのため,仮に製品とニーズのミスマッチや発注量の設定ミスによって在庫が増加したとしても,小売価格の修正や集中的な販促努力を通じて,在庫の効果的な売り減らしが可能になる(Takashima, 2018)。小売段階の内部化は,この点においても,製品の不良在庫化を抑制する方向に作用する。

以上の議論を要約しよう。他の条件を一定とすれば,延期的な生産・企画体制を確立しているアパレル・メーカーは,そうでないメーカーよりも不良在庫を削減できるであろう。しかし延期化が在庫削減にどれだけ寄与するかは,延期的意思決定の精度向上と在庫の機動的な売り減らしが実現できるかどうかに懸かっている。そしてこれらの点に照らせば,生産・企画を延期する際には,小売機能を内部化した方が有利となる。よって,次の仮説が提唱される。

H1:期中生産を実施している企業は,そうでない企業に比べて,不良在庫が少ない。

H2:期中企画を実施している企業は,そうでない企業に比べて,不良在庫が少ない。

H3:期中生産が不良在庫削減に及ぼす影響力は,小売段階の統合によって増幅する。

H4:期中企画が不良在庫削減に及ぼす影響力は,小売段階の統合によって増幅する。

実証分析に先立ち,アパレル・メーカーを対象とする質問紙調査が行われた。サンプリングにおいては,『全国繊維企業要覧』(株式会社信用交換所)の電子データ『シンコーDB企業データ』を利用した。このデータベースに収録された売上5億円以上の繊維関連企業のうち,①衣料(肌着,制服,寝装具を除く)の卸売業務に従事していること,②他社製品の生産・企画を専門とするOEM/ODMではないこと,③企業が調査時点で存続していること,以上の3点がウェブサイトを通じて確認できた企業,計983社がピックアップされた。次いで,上記データベースにブランド名も収録されている企業については,その記載順に基づき,自社ブランドもしくはライセンス・ブランドを最大で3つ,またデータベースにブランド名の記載がない企業については,各社のウェブサイトで紹介されているブランドを,その記載順に最大で3つ抽出した。なお,展開ブランド名が不明な企業については,社長室に質問紙を1通送付し,主力ブランドの担当部署に回送してもらうことにした。

以上の方針に基づき,2019年1月に1,448ブランドの責任者に宛てて質問紙が郵送され,194票の回答が得られた。このうち欠損値を含む個票,および「あなたは担当ブランドの事業内容を熟知している」という質問項目(7点尺度)への回答が4未満の個票が除外され,有効票は181票となった(有効回答率12.5%)。このうち,郵送から1カ月以内に返送された回答群(n=157)とそれ以後に返送された回答群(n=24)に分けて各項目の平均値を比較したが,統計的な有意差は見られず,無回答バイアスを問題視する必要はないものと判断された。質問項目と記述統計量は,それぞれ表1と表2に示されている。

質問項目

注1)上記の尺度のうち,期中生産および期中企画(X1とX2)はChoi(2006)とOgawa(2005),需要不確実性(X4)はGu, Kim, Tse, and Wang(2010),そしてブランドの基本戦略(X10~X12)は,Frambach, Prabhu, and Verhallen(2003)を参考に設定された。

注2)複数の質問項目の反応を合成した概念に関する信頼性係数は次のとおりである。不良在庫の少なさ(X3):α=0.95,需要不確実性(X4):α=0.76。

注3)売上高(事業規模:X8)の標本平均は30.6億円,最小値は0.07億円,最大値は1,800億円である。

注4)ターゲット(X16~X23)の構成比は次のとおりである。C層:4.7%,T層:3.1%,F1層:16.8%,F2層:26.2%,F3層:28.3%,M1層:7.3%,M2層:12.0%,M3層:3.1%。

注5)製品ジャンル(X24~X30)の構成比は次のとおりである。ベビー服・子供服:4.7%,婦人服洋品:51.3%,紳士服洋品:11.5%,カジュアル・ファッション:18.3%,カジュアル・ベーシック:1.6%,ジーンズ:4.7%,その他:7.9%。

記述統計量

前節で提唱された仮説群の経験的妥当性をテストすべく,不良在庫の少なさ(X3)を従属変数とする重回帰モデルを推定する。なお,H3およびH4の焦点となる小売統合度は,X5(小売完全外部化ダミー)をベースラインとして,直営小売店と外部の小売業者を併用している場合にX6=1(小売部分統合),全製品を直営小売店で販売している場合にX7=1(小売完全統合)とするダミー変数によって測定されている。

表3のモデル2に記載された推定結果によると,不良在庫の削減に対して,期中生産は正の効果を(β1=1.69, p<.05),期中企画は負の効果(β2=−2.37, p<.01)を有している。これはH1を支持し,他方でH2を棄却する結果である。続いて交互作用項に注目すると,期中生産と小売の部分・完全統合の交互作用効果(β5=−0.86, β6=−0.71)は,いずれも非有意であった。対照的に期中企画と小売の部分・完全統合の交互作用は,いずれも正の有意な効果が認められた(β7=1.76, p<.05; β8=2.20, p<.05)。よってH3は不支持,H4は支持と判断された。

重回帰モデルの推定結果(n=181)

注1)***: p<.01,**: p<.05%,*: p<.10

注2)小売部分統合(X6)および小売完全統合(X7)は,X5(小売完全外部化)をベースラインとするダミー変数,生産部分統合(X14)および生産完全統合(X15)は,X13(生産完全外部化)をベースラインとするダミー変数である。

注3)標的顧客ダミー(X17~X23)およびジャンル・ダミー(X25~X30)は,それぞれX16(C層)とX24(ベビー服・子供服)をベースラインとしている。推定値の欄におけるYesの表記は,これらの変数を加えて推定したことを意味するが,紙幅の関係上,推定結果は割愛する。

ただしモデル2におけるVIF(分散拡大係数)の最大値は21.17と非常に大きく,推定値の安定性が低下している恐れがある。VIFの増大は,交互作用項の導入によるものと考えられるため,センタリングを施した交互作用項を導入し,変数間の相関を抑制したモデル3を推定した。モデル3のVIF最大値は3.18と大きく低下したものの,各変数の影響力の方向や有意水準は,モデル2のそれとほとんど変わらない。よって,モデル2の推定結果は安定的であると判断された。

以上の点を踏まえた上で,再度モデル2に注目しよう。当該モデルのβ2(=−2.37)は,X6=0かつX7=0の下での期中企画のパーシャル効果,つまりは小売を完全に外部化した場合の期中企画効果に他ならない(Wooldridge, 2013)。したがってβ2が有意な負の値を持つということは,小売を完全に外部化した状態で期中企画を実施すると,不良在庫水準が却って悪化することを意味している。もちろん,ここに見出された期中企画と従属変数の負の関係については,逆方向の因果メカニズム(ないしは疑似相関)が作用している可能性もある。すなわち「期中企画を行うと不良在庫が増える」のではなく,「不良在庫に悩まされる競争力の低いブランドほど,期中企画を推進する」という可能性である。しかしモデルにはコントロール変数として差別化追求度(X10)が導入されている。そのため,この変数がブランドの競争力を測定できているとすれば,β2は「ブランドの競争力を所与とした上での期中企画の効果」となるため,内生性バイアスの発生可能性は一定程度回避できているものと判断される。

最後に,小売段階を部分的あるいは完全に統合した場合に,期中企画が不良在庫の削減に貢献するか否かを検討する。小売段階を部分統合した場合の期中企画のパーシャル効果を推定するには,センタリングされた期中企画と小売完全統合ダミーの積(

であり,したがって期中企画が不良在庫削減に及ぼすパーシャル効果は,

となり,β2はX7=0かつX6=1,つまり小売段階を部分統合した際の期中企画効果に他ならないからである(Wooldridge, 2013)。

以上の操作を施し,かつモデル2およびモデル3で非有意となった期中生産と小売統合度の交互作用項を除外したモデル4の推定結果を見ると,β2は−0.33で非有意である。またモデル5のβ2は,小売段階を完全統合した場合の期中企画のパーシャル効果であり,その係数は0.47と正の方向に転換したものの非有意であった。以上の結果は,小売段階を部分的あるいは完全に統合した場合,期中企画は不良在庫を増やさないが,かといってそれを削減するだけの力を有するものではないことを意味している。

実証分析のファインディングスは,期中生産は不良在庫の削減に貢献する一方,期中企画は,小売段階を外部化した状況でそれを実施すると在庫水準が悪化する,ということである。後者の悪影響は,小売段階の一部あるいは全てを内部化すれば回避できるが,それでも不良在庫を削減する効果を享受できるわけではない。それでは,期中生産と期中企画の間に,こうした非対称的な効果が見出されたのはなぜか。この問題を解くカギは,期中生産と期中企画の難易度の差,および期中企画製品の生産・発注量管理,の2点にあると推測される。

一般に期中生産は,すでに企画が完了した製品を追加発注するだけであるから,製品の売れ行きや在庫に関する情報を入手できれば,一定レベルの意思決定精度を保つことが容易であると考えられる。他方で期中企画は,生産量の決定に加え,様々な定性的・定量的情報を組み合わせ,そこから流行やニーズの変化に関する微妙なシグナルを読み取り,それを製品属性に落とし込む作業が伴う。しかもこれらの作業はシーズン中に完了しなければならないので,迅速性が要求される。

このように,そもそも期中企画は,期中生産に比べて負荷の大きい仕組みなのである(Choi & Matsuo, 2002)。そして,小売段階を外部化しているアパレル・メーカーにとっては,流行・ニーズの把握に必要な市場情報の入手が制約されるため,ニーズに対する製品の適合度向上が困難になる。加えて当該メーカーは,店頭での販売価格や販促方針を統制できないため,在庫の効果的な売り減らしも期待できない。小売段階を外部化している場合に期中企画が在庫水準を悪化させる理由は,これらの点に求められると考えられる。

それでは,アパレル・メーカーが小売段階の一部ないし全てを内部化しても,期中企画が在庫削減に寄与しない理由は何であろうか。その原因の1つとして考えられるのが,期中企画製品の過剰生産である。一般に生産・企画の延期化(延期的調整)に注力する企業は,売れ残りのリスクに敏感になる。そのため製品を過少に生産・発注する傾向が強まり,機会ロスが増えたり,品揃えや製品ラインが縮小均衡に陥ったりする(Inoue, 1998; Ogawa, 2005; Takashima, 2018)。そしてこれらの点を懸念する経営者やブランド責任者は,在庫リスクの過剰な回避傾向や品揃えの保守化を抑制すべく,敢えて投機的で「強気な」生産・発注を奨励することになる(Takashima, 2018)。こうして過小な生産・発注の回避傾向が強まると,店頭の売り減らし能力を超えた在庫を抱えることになり,シーズン中に製品を売り切ることが困難になるであろう。小売段階の一部ないし全てを内部化しても,期中企画が不良在庫の削減に寄与しないという分析結果は,このような事情が反映されたものとして解釈できる。

2. 実務的インプリケーション実務的な示唆は次の2点に要約される。第1にアパレル・メーカーは,期中企画が業績を悪化させる可能性を持つ点に注意しなければならない。一般的に日本の企業は,他の企業が採用した戦略に追随する傾向を持つ(Asaba, 2002)。しかし期中企画が一部の企業において成功を収めたからと言って,それが自社においても機能するとは限らない。とりわけ小売段階を外部化している企業,あるいは小売段階のコントロールが困難な企業は,期中企画を安易に採用すると失敗に終わる可能性がある。期中企画を採用する際には,小売段階の統合(コントロール)が可能か否かを考慮する必要がある。

第2に,小売段階の一部あるいは全てを内部化している企業においては,期中企画を実行する際に,その生産・発注量の管理が問題となる。生産・企画の延期化に注力すると在庫リスクが過剰に重視され,生産・発注量が過少になってしまう。他方で,その過剰なリスク回避傾向を抑制すべく投機的な生産・発注を奨励すると,今度は生産・発注量がその最適量を上回る。そのため,こうしたトレードオフの中で最適なバランスを維持するノウハウの蓄積,あるいは担当者の意思決定や目標設定を適切に管理する方法の確立が求められる(Takashima, 2018)。

3. 学術的インプリケーション我が国のアパレル研究は,その多くが一部有力企業の先進事例に注目したものであり,大量データに基づく実証研究の蓄積は不十分であった。そこで本論は,そうした既存研究の知見の一般化可能性や推定の妥当性の問題を解決すべく,様々なコントロール変数を含む大量データを用いて実証分析を行った。その結果,既存の事例研究の主張とは異なり,今日のアパレル業界の全体的な傾向として,期中企画の実施は不良在庫の削減に寄与していないことが見出された。

加えて本論は,企画・生産と流通の相互依存関係が,製品パフォーマンスを左右することを明らかにした。従来のマーケティング・チャネル論は,生産が流通に先行するという前提に立ち,すでに生産された製品をいかに流通させるかを問題にしてきた(Ishihara, 2000)。ところが近年では生産と流通の同期化が進み,また流通業者の交渉力も強まっているため,自社製品をどの経路を使って流すかというチャネル管理の在り方が,製品開発の方針や成果に影響するようになっている(Christensen & Bower, 1996; Yli-Renko & Janakiraman, 2008; Yuki, 2017)。こうした認識は,多くの研究者によって共有されているものの,製品開発と製品流通の相互依存関係に関する知見の蓄積は未だ不十分である。その点において本論は,製品の企画・生産のパフォーマンスが,チャネル体制(流通段階の統合度)に依存することを示した貴重な成果として位置づけられよう。

4. 今後の課題今後の課題として2点が挙げられる。第1は測定尺度の再検討である。たとえば本論は,期中生産を「シーズン中に売れ行きを見ながら,追加発注・増産要請すること」と定義したが,シーズンの長さはブランドやジャンルによって異なるかもしれない。また本論は,成果指標として「不良在庫の少なさ」に注目したが,プロパー消化率や返品率などの他の指標も考慮し,期中生産・期中企画の効果を多面的に分析することが必要である。

第2の課題は,アイテム・ポートフォリオの考慮である。期中生産・期中企画を実施しているブランドであっても,それらの施策を一律に,全アイテムに対して適用しているわけではないであろう。むしろOgawa(2005)が主張するように,各アイテムには異なる役割が割り当てられ,その役割に応じて異なる生産・企画体制が採用されていると考えるべきである。ブランド全体の効果的な管理方法を究明するためには,この点を考慮した仮説提唱と実証分析が急務となる。

本論の公表にあたり貴重なコメントを賜りました匿名のレビューアーの先生方,企業調査に際して対象企業の絞り込みや質問項目の修正にご協力を頂きました株式会社信用交換所東京本社調査部 三戸匡宏様,研究中に延期-投機モデルに関するアドバイスを賜りました神戸大学大学院経営学研究科教授 髙嶋克義先生に,心より感謝を申し上げます。なお企業調査に際しては,中央大学特別研究費の助成を受けております。

結城 祥(ゆうき しょう)

2004年慶應義塾大学商学部卒業,2006年同大学大学院商学研究科修士課程修了,2009年同博士課程単位取得満期退学,2009年立命館大学政策科学部准教授,2011年中央大学商学部准教授,2012年博士(商学)(慶應義塾大学)。