論文

金融資産の価格リターンとオーダー・フロー・インバランスの相互作用についての分析

2022 年 19 巻 p. 23-48

詳細

2022 年 19 巻 p. 23-48

本研究では、構造型ベクトル自己回帰(structural vector autoregressive:SVAR)モデルを用いて、S&P 500 E-mini先物のベスト・ビッド(最高値での買い注文)とベスト・オファー(最安値での売り注文)のファイルから計算されたオーダー・フロー・インバランス(買い注文と売り注文の差、order flow imbalance:OFI)と価格リターンの間の相互作用を分析する。よく知られている注文の数量などの市場変数の日内変動は、SVARモデルを1日の短い区間ごとに適用することで考慮し、一定区間で集計することによる内生性は、分散不均一性による識別(identification through heteroskedasticity:ITH)によって構造パラメータを推定することで処理した。ITHによる推定の結果、有意な内生性が存在すること、推定されたパラメータと関連する変量(OFIによって引き起こされるリターンの分散など)は市場変数の変動を反映して時間とともに変化することが示された。

The study examines the interaction between returns and order flow imbalances (differences between buy and sell orders), constructed from the best (highest) bid and best (lowest) offer files of S&P 500 E-mini futures contract, using a structural vector autoregressive (SVAR) model. The well-known intraday variation in market variables such as the number and size of orders is considered by applying the SVAR model for each short interval each day, whereas the endogeneity due to time aggregation is handled by estimating the structural parameters via identification through heteroskedasticity. The results show that significant endogeneity exists and that the estimated parameters and associated variates, such as the return variance driven by order flow imbalances, vary over time, reflecting the movements in market variables.

現代の金融市場では、様々な価格における注文を集めた指値注文板(limit order book:LOB)が導入されている1。LOBは指値注文、成行注文、未決済の指値注文のキャンセルなどの新規注文の到着によって更新される。このような注文によって引き起こされる価格の変化は、プライス・インパクトと呼ばれ、市場の流動性の1側面を反映している。このような価格変化は、トレーダーが価格連動型の取引戦略を採用している場合には、成行注文や指値注文、キャンセルを誘発することもある。このように、価格と注文の間の相互作用は、現代の金融市場における価格形成メカニズムを理解する上で不可欠である。そこで、本研究では、S&P E-mini 500先物取引のベスト・ビッド(最高値での買い注文)とベスト・オファー(最安値での売り注文)を記録したベスト・ビッド・アンド・オファー(best bid and offer:BBO)ファイルを用いて、価格と注文の相互作用を分析する。

金融市場における価格変化の要因は、マーケット・マイクロストラクチャーに関する研究において重要な課題であった。例えば、Hasbrouck(1991)は、価格変化が現在および過去の価格だけでなく、取引の規模や符号、ビッド・アスク・スプレッド(ベスト・ビッドとベスト・アスクの価格の差で流動性の代理変数)に依存することを示している。理論的には、これらの現象は情報の非対称性に起因するとされている2。取引や情報の流れが価格変化に与える影響については、Jones et al.(1994a, b)やEasley et al.(1997a, b)などが分析している。

Dufour and Engle(2000)は、Hasbrouck(1991)の価格と取引に関するベクトル自己回帰(vector autoregressive:VAR)モデルを拡張し、取引間隔が短くなると、取引のプライス・インパクト、取引関連情報に対する価格調整のスピード、符号付き取引(買い取引をプラス、売り取引をマイナスとした指標)の正の自己相関のすべてが増加することを示している。さらに、Chung et al.(2005)は、プライス・インパクトが、Easley and O’Hara(1992)が導入しEasley et al.(1997b)が発展させた、情報に基づく取引の確率(probability of information-based trading:PIN)という概念と正の相関関係があることを示している。プライス・インパクトに関する他のさまざまな側面については、Bouchaud et al.(2002)、Bouchaud et al.(2004)、Bouchaud et al.(2006)、Bouchaud et al.(2009)などで広範に研究されている。

最も高い頻度では、単一の注文のプライス・インパクトは、機械的な価格変化として測定され、LOBのデプス(未決済の買い注文と売り注文の数量)、特にBBOにおけるデプスに依存する。Hautsch and Huang(2012)は、気配値とデプスの共和分VARモデルを用いて、単一の注文のプライス・インパクトを分析している。このような機械的な価格変化は、Cont et al.(2014)が導入した単純化LOBモデルでも示されている。各注文の到着時間に基づいたデータであれば、変数の内生性を引き起こす可能性のある時間集計を避けて、単純にプライス・インパクトを測定することができる。

しかし、現代市場では、高度な技術とアルゴリズム取引システムにより、トレーダーは毎秒数百件の注文を出すことができる3。このような超高頻度では、各注文によって引き起こされる機械的な価格変化を追跡するためには膨大なデータの取得と分析が必要となる。また、Boehmer et al.(2005)が示したように、多くの指値注文は発注後すぐにキャンセルされるため、LOBが頻繁に変化し、単一の注文による機械的な価格変化の影響は信頼できない。したがって、数秒から数分といった短い区間で集計された注文のプライス・インパクトを測定または推定することは、より現実的で賢明である。

Cont et al.(2014)は、オーダー・フロー・インバランス(買い注文と売り注文の差、order flow imbalance:OFI)の価格への影響を10秒区間で推定している。彼らは、30分毎に価格変化をOFIに回帰し、プライス・インパクトの推定値(OFIの係数のOLS推定値)が彼らの提案した単純化LOBモデルと整合的であることを示した。また、プライス・インパクトの推定値は、市場が開いた(寄り付き)直後に高く、市場が閉まる(大引け)直前に小さくなるという顕著な日内パターンを示している。このパターンは、ボラティリティや取引量などについて先行研究で広く観察されているU字型やJ字型のパターンとは異なる4。

しかし、短い区間で集計された注文のプライス・インパクトを、単純な回帰により推定できるかどうかは議論の余地がある。価格連動型の注文戦略では、価格変化がその後の注文を誘発する可能性がある5。Deuskar and Johnson(2011)は、この内生性を考慮して、Rigobon(2003)、Rigobon and Sack(2003, 2004)、Sentana and Fiorentini(2001)によって提案された、分散不均一性による識別(identification through heteroskedasticity:ITH)を用いて、リターンとネット・オーダー・フロー(買い注文から売り注文を引いたもの)を同時定式化しプライス・インパクトを推定している6。さらに、Eisler et al.(2012)とHautsch and Huang(2012)は、価格変化と注文の複雑な系列相関および相互相関の構造を示している。

本研究では、こうした価格変化と注文の間の内生的かつ動的な相互作用を考慮し、構造型ベクトル自己回帰(structural vecotr autoregressive:SVAR)モデルによってS&P500 E-mini先物のBBOファイルから計算した中値のリターンとOFIの関係を分析する。具体的には、1日(シカゴ時間8:30~15:00)の15分ごとにSVARモデルをITHを利用して推定することで、日中の変動と内生性の両方を考慮してリターンとOFIの相互作用を分析した。

実証分析の結果、提案された手法は、リターンとOFIの複雑な系列相関および相互相関の構造を捉えるのに有効であることが示され、先行研究で提示されたいくつかの知見が確認された。特に、この分析では、1秒区間で有意なプライス・インパクト(OFIからリターンへの影響)とフロー・インパクト(リターンからOFIへの影響)が示された。この結果は、Deuskar and Johnson(2011)の結果と整合的であり、内生性によるOLS推定値の上方バイアスを裏付けるものとなっている。また、内生性を考慮してITHにより推定したプライス・インパクトは、Cont et al.(2014)の単純化LOBモデルが示唆するものと整合的であった。インパルス応答からは、リターンとOFIへのショックの影響のほとんどは1秒以内に消え、瞬間的な影響と長期的な影響は概ね同じ日内パターンを示した。さらに、推定されたパラメータとそれらの関数として算出される変量は、LOBのデプス、成行・指値注文およびキャンセルの数、平均スプレッドなどの変動に関連して有意な日内変動を示した。

本稿の以下の構成は次の通りである。まず、第2節で、S&P 500 E-mini先物取引のデータと変数の計算方法を紹介し、それらの基本統計量および日内変動を示す。続く第3節で、モデルと推定方法を説明し、第4節では、推定結果とインパルス応答分析を示す。さらに、第5節では、推定パラメータと関連する変量の日内変動を説明する。最後に、本稿のまとめを行う。

本研究で使用するデータは、CME Groupから入手したS&P 500 E-mini先物のBBOファイルから作成したものである7。BBOファイルには、ベスト・ビッドとベスト・アスクの価格または数量(サイズ)を変更するすべてのイベントが含まれている。具体的には、成行注文によって引き起こされたすべての取引と、指値注文やキャンセルによって引き起こされたすべての気配値の修正が含まれている。データ項目は、日付、限月、時間(秒)、取引シーケンス番号、イベント分類番号(0:アスク、1:ビッド、2:取引)、価格、数量である。1秒以内に複数のイベントが発生した場合は、その日固有の取引シーケンス番号が到着順に記録される。

標本期間は、2008年1月2日から2013年12月31日までの1,490営業日である8。各日について、S&P 500の構成銘柄のほとんどが取引されているニューヨーク証券取引所の通常取引時間に対応して、シカゴ時間の8:30から15:00までの観測値を抽出した。以下では、標本に十分な観測値が含まれるように、最も活発な(一日の取引量が最も多い)限月に分析対象を限定する9。

2.1 変数と基本統計量BBOデータから、中値リターンrtを1秒ごとに計測し、Cont et al.(2014)が提案する方法で次のようにOFIを計算する。

ここで、I{A}はイベントAの指示関数を表す。各1秒区間でenを足し合わせOFIを計算する。以下では、OFIをftと表記する10。オーダー・ブック・イベントenは、成行注文、指値注文、キャンセルによって引き起こされるベスト・ビッドとベスト・アスクにおける注文板の変化を表していることから、ftはベスト・ビッドとベスト・アスクにおける需要と供給の不均衡を表すと考えられる。

また、市場の状態を表す変数(以下では市場変数と呼ぶ)も計算する。オーダー・ブック・イベントの数とイベントの平均サイズはそれぞれ注文の活発さと積極性を反映し、平均スプレッドは取引コストを表す。市場の流動性の1側面を示すデプスは、Cont et al.(2014)によって提示された単純化LOBモデルにおける定義に従い、価格変化の前後におけるベスト・ビッドとベスト・アスクのサイズを平均することによって次のように推定する。

| (1) |

ただし、Itは変数が計算される1秒区間を表す。

表1には、上記の変数の基本統計量が計算されている。中値リターンとOFIはゼロを中心にほぼ対称で、平均値に比べて標準偏差が大きい。OFIのパーセンタイルからは、ビッドまたはアスクの片側に注文が集中する区間があることが示唆される。市場変数については、平均して45のイベントが発生し、イベントの平均サイズは15である。全1秒区間の5%以上(1,725,000区間以上)で、50以上のサイズで数百件の注文またはキャンセルが発生している。これらの変数の大きな変動に反して、平均スプレッドは最小ティックサイズの0.25とほぼ同じである。また、イベントの平均サイズに比べてデプスは大きい。したがって、S&P 500 E-mini先物市場は流動性が高く活発であることが示唆される。そのため、1秒以内に複数のイベントが発生し、計算された中値リターンとOFIに内生性が生じる可能性がある。内生性がプライス・インパクトの推定に及ぼす影響については、第3節で詳しく説明する。

| 平均 | SD | 1% | 5% | 25% | 50% | 75% | 95% | 99% | |

|---|---|---|---|---|---|---|---|---|---|

| 中値リターン | 0.00 | 0.91 | −2.86 | −1.78 | 0.00 | 0.00 | 0.00 | 1.78 | 2.87 |

| OFI | −0.00 | 0.52 | −1.60 | −0.48 | −0.03 | 0.00 | 0.03 | 0.47 | 1.59 |

| イベント数 | 0.45 | 0.66 | 0.01 | 0.03 | 0.10 | 0.23 | 0.51 | 1.72 | 3.27 |

| 平均サイズ | 0.15 | 0.36 | 0.01 | 0.01 | 0.03 | 0.06 | 0.13 | 0.59 | 1.43 |

| 平均スプレッド | 0.25 | 0.01 | 0.25 | 0.25 | 0.25 | 0.25 | 0.25 | 0.26 | 0.30 |

| デプス | 0.63 | 0.43 | 0.07 | 0.12 | 0.33 | 0.55 | 0.84 | 1.43 | 2.05 |

(注)リターン、OFI、イベントの数と平均サイズ、平均スプレッドは1秒区間で計算された34,512,298個の標本から、デプスは1秒区間で計算された5,874,016個の標本から計算された統計量を表す。SDは標準偏差を表す。リターンはベーシス・ポイント(10,000倍)、OFIとデプスは1,000倍、イベントの数と平均サイズは100倍した数値を示している。

(出所)筆者作成。

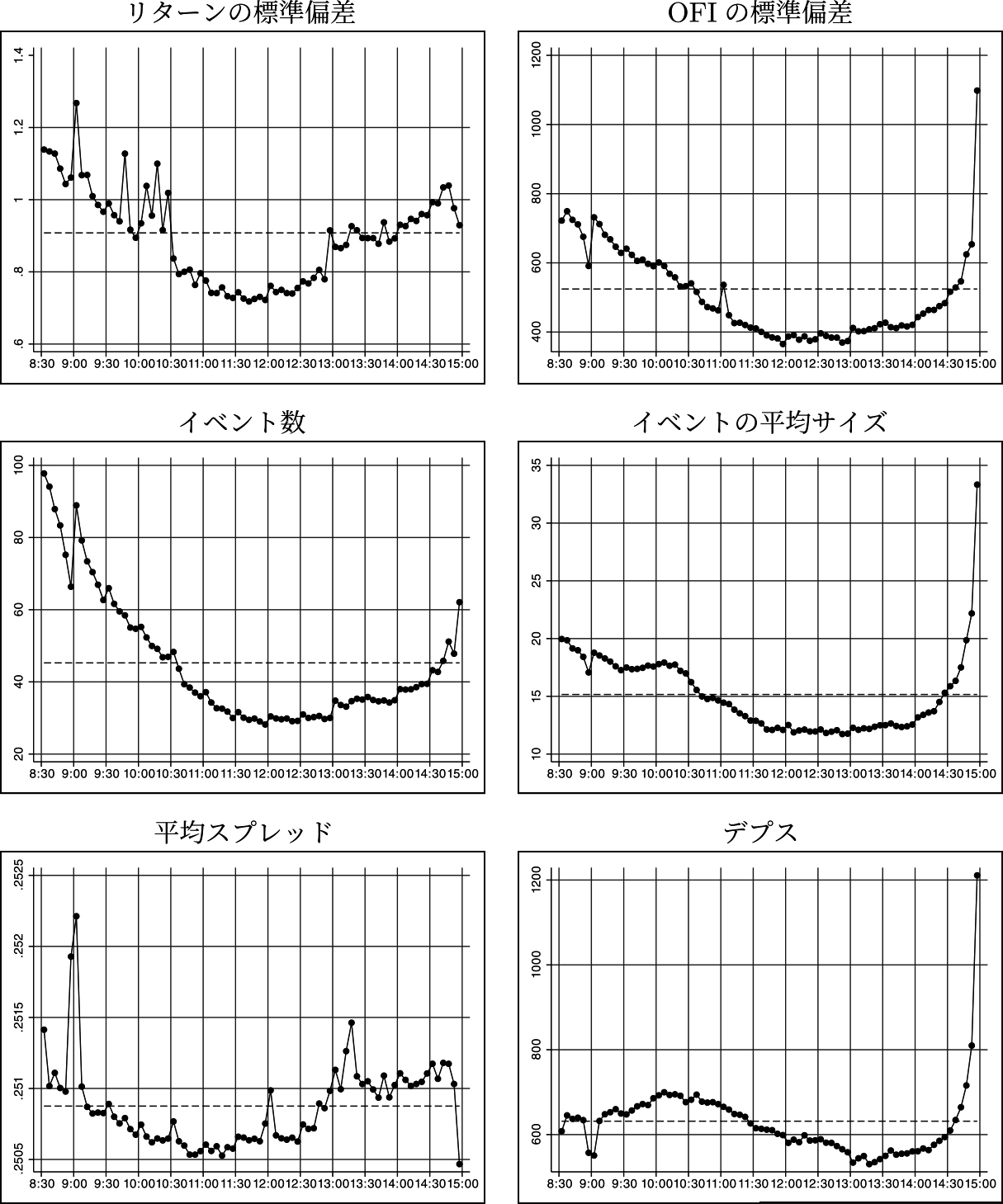

図1は、リターンの標準偏差とOFIの日内変動、および市場変数の平均値を示したものである。この2つの系列の標準偏差、およびイベントの数と平均サイズの平均値は、ほぼU字型のパターンを示しており、市場の寄り付き後と大引け前に活発で(価格変化を伴うような)積極的な注文が出されていることを示唆している。このような現象は、多くの先行研究で観察されている(脚注4参照)。

(注)8:30から15:00までの5分区間ごとに計算した値を表す。破線はすべての標本から計算した値を示す。

(出所)筆者作成。

注目すべきは、最後の5分間14:55~15:00において、OFIの標準偏差、イベントの平均サイズの平均値、デプスの平均値が大きく上昇しているのに対し、リターンの標準偏差と平均スプレッドの平均値は低下していることである。これは、ビッドとアスクの片側にはより頻繁でより大きな注文があるものの、大引け前の市場は流動性が高いため、リターンは変動しにくいことを示唆している。また、9時前後に、リターンの標準偏差と平均スプレッドの平均値が急上昇するのに対し、他の4つの系列は低下している。これは、この時間帯の市場は流動性が低く、市場参加者が注文を出すのを控えていることを示唆している。

本節では、リターンとOFIの間の相互作用を分析するために、Deuskar and Johnson(2011)に基づいたモデルとその推定方法について説明する。まず、単純な2変量モデルを導入し、内生性の問題を説明する。次に、簡単な設定の下、ITHを利用した推定手法を説明する。さらに、リターンとOFIの間の内生性と動的相互作用を考慮したSVARモデルを提示し、瞬間的な影響(瞬時インパクト)と長期的な影響(ロングラン・インパクト)を定義する。最後に、SVARモデルが完全に識別されたことを所与として、OFIのショックによるリスクの割合を示すフロー・ドリブン・リスク(flow driven risk:FDR)を導入する。

3.1 2変量モデルOFI ftから同時点のリターンrtへの影響は以下の式で表される。

| (2) |

ここで、ϵr,tは平均ゼロ、分散

最も高い頻度では、1つの注文のプライス・インパクトは、LOBの形状に応じた機械的な価格変化となる。具体的には、Cont et al.(2014)が導入した単純化LOBモデルの下で、Dを市場のデプスとすると、プライス・インパクトは近似的に1/2Dとなる。Cont et al.(2014)は、ニューヨーク証券取引所の取引・気配データを用いてOFIを計算し、OFIのプライス・インパクトは単純化LOBモデルが示唆するものに近いことを示した。

しかし、リターンとOFIは、通常、複数の注文を含む区間で計算される。そのため、必然的に内生性が発生する(リターンが区間内の追加注文を誘発する)可能性がある11。Deuskar and Johnson(2011)は、内生性を考慮して、リターン方程式(2)に加えて、リターンがOFIに与える影響を次のように定式化した。

| (3) |

ここで、ϵf,tは平均ゼロ、分散

リターン方程式(2)とフロー方程式(3)は、以下の2変量モデルとしてまとめられる。

| (4) |

ただし、yt=(rt, ft)'、ϵt=(ϵr,t, ϵf,t)'とし、行列BとΩは次のように定義される。

| (5) |

この2変量モデルは、次のように書き換えることができる。

ftとϵr,tは明らかに相関しており、リターン方程式(2)のbrの最小2乗推定量

| (6) |

ここで、δbrは

ytの分散共分散行列Σを次のように定義する。

| (7) |

(4)の両辺の分散を取ると、BΣB'=Ωとなり、次の3つの式が得られる。

| (8) |

| (9) |

| (10) |

分散

この識別問題を解決するために、ITHでは、(7)で与えられる分散共分散行列Σの不均一性を利用する。分散

この場合、3S個の式に2+2S個のパラメータが存在することになる。状態s=1, 2, ..., Sについての

オーダー条件:S≥2

ランク条件:任意のペアs'≠s"について

具体的には、オーダー条件とランク条件が満たされている場合、S個の状態の分散共分散方程式(8)–(10)から得られる3S個のモーメント条件を利用して、一般化モーメント法(generalized method of moments:GMM)によってパラメータを推定することができる。

Deuskar and Johnson(2011)は、brとbfがサンプル期間中一定であるのに対し、分散

2変量モデル(4)はOFIの内生性を考慮しているが、リターンとOFIの系列相関を無視している。リターンとOFIの間の内生性と系列相関の両方を考慮したSVARモデルは次のようになる。

| (12) |

ここで、BとΩは(5)で定義された行列で、Φjは自己相関を捉える2×2行列である。

SVARモデル(12)は、次のような誘導型VARモデルとして書くことができる。

| (13) |

ただし、

である。

Bηt=ϵtの両辺の分散を取ると、再び分散共分散方程式(8)–(10)を得る。したがって、SVARモデルは2段階で推定することができる。まず、誘導型VARモデル(13)を推定する。次に、残差

SVARモデルが完全に識別されると、リターンとOFIの撹乱項に対するインパルス応答関数を通常の方法で計算できる。IRFij(k)をk次のラグにおけるjの撹乱項1単位のショックに対するiの応答とする。ただし、i,j∈{1,2}={r,f}である。例えば、IRF12(k)またはIRFrf(k)は、ラグkのプライス・インパクトである。累積インパルス応答は次のように計算される。

以下では、ラグk=0のインパルス応答Iij(0)=IRFij(0)を瞬時インパクトと呼ぶ。また、ロングラン・インパクトは次のように定義される。

| (14) |

ここで、I2は2×2の単位行列、[A]ijは行列Aの(i, j)要素を表す。

3.4 FDRパラメータが識別されると、誘導型VARモデルのリターンの残差ηr,tを、次のように表すことができる。

ここで、1/(1−brbf)とbr/(1−brbf)は、直交する撹乱項ϵrとϵfの1単位のショックの影響を示しており、それぞれ瞬時インパクトIrr(0)とIrf(0)に対応する。また、過去のリターンとOFIを条件としたリターンの分散は次のように計算される。

| (15) |

ここで、

Deuskar and Johnson(2011)は、FDRをフロー・ショックによる条件付き分散の全分散に対する比率として次のように定義している。

| (16) |

FDRは、

本節では、SVARモデル(12)の推定結果と関連する分析結果を示す。まず、誘導型VARモデル(13)の推定結果をまとめる。次に、ITHによるパラメータおよび関連する変量の推定結果を示す。さらに、インパルス応答分析を用いて、リターンとOFIの間の動的な相互作用を分析する。

4.1 誘導型VARモデルの推定結果表2には、1秒区間のリターンrtとOFI ftについての誘導型VARモデル(13)を各日の15分区間ごとに計38,740個の区間で推定した結果がまとめられている。赤池情報量規準(Akaike information criterion:AIC)を用いて選択したラグの数pは、38,740個のうち38,725個の区間でゼロより大きかった。

| 平均 | SD | 1% | 5% | 25% | 50% | 75% | 95% | 99% | t+ | t− | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| p | 5.568 | 4.703 | 1 | 2 | 3 | 4 | 7 | 14 | 26 | — | — |

| −0.312 | 0.132 | −0.604 | −0.520 | −0.402 | −0.314 | −0.223 | 0.091 | −0.000 | 0.00 | 0.94 | |

| 0.464 | 0.541 | −0.187 | 0.018 | 0.183 | 0.319 | 0.548 | 1.437 | 2.766 | 0.83 | 0.01 | |

| 0.003 | 0.095 | −0.241 | −0.142 | −0.045 | −0.001 | 0.048 | 0.161 | 0.276 | 0.22 | 0.15 | |

| 0.041 | 0.177 | −0.490 | −0.318 | −0.038 | 0.074 | 0.152 | 0.276 | 0.372 | 0.43 | 0.18 | |

| 0.087 | 0.058 | 0.008 | 0.019 | 0.044 | 0.074 | 0.119 | 0.195 | 0.264 | — | — | |

| 0.046 | 0.045 | 0.002 | 0.006 | 0.018 | 0.032 | 0.057 | 0.130 | 0.227 | — | — |

(注)モデルは38,740個の15分区間それぞれで推定された。AICを用いて選択したラグの数pは、38,725個の区間でゼロより大きかった。

(出所)筆者作成。

リターンについては、1次のラグ・リターンrt−1の係数

OFIについては、1次のラグ・リターンrt−1の係数

リターンとOFIのラグは、平均して、リターンの変動の8.7%を、OFIの変動の4.6%を説明する。また、決定係数の値が20%を超えた区間も1%以上ある。これらの推定結果から、リターンとOFIには有意な系列相関と相互相関があることが確認された。このような相関構造は、ITHを用いて構造パラメータを推定した後、インパルス応答分析によってさらに詳細に検討することができる。

4.2 ITHによる推定結果誘導型VARモデルの推定から得られた残差を用いてITHにより構造パラメータ(br, bf, ωr, ωf)を次のように推定した。まず、残差の分散と共分散を各日の各5分区間で計算した。次に、38,740個の15分区間について、3つの状態のすべてのペアについて、ランク条件(11)を満たすか検証した。最後に、ランク条件を満たした37,029個の15分区間それぞれについて、残差

ITHによる推定結果が表3にまとめられている。プライス・インパクトbrはほぼゼロ(0.0005より小さい)から5近くまで大きく変動し、64%の区間で統計的に有意であった。平均値は0.834で、8:30から15:00までの1分区間のリターンとOFIを用いたDeuskar and Johnson(2011)の結果から示唆される条件付きプライス・インパクトの平均値0.474の1.76倍である14。この結果は、リターンやOFIの測定間隔が短くなると、プライス・インパクトが上昇することを示唆している15。

| 平均 | SD | 1% | 5% | 25% | 50% | 75% | 95% | 99% | * | |

|---|---|---|---|---|---|---|---|---|---|---|

| br | 0.834 | 0.999 | 0.000 | 0.000 | 0.242 | 0.556 | 1.065 | 2.576 | 4.950 | 0.64 |

| bf | 0.301 | 0.242 | 0.000 | 0.000 | 0.133 | 0.246 | 0.419 | 0.772 | 1.088 | 0.71 |

| ωr,1 | 0.574 | 0.408 | 0.123 | 0.198 | 0.335 | 0.475 | 0.682 | 1.282 | 2.135 | 0.98 |

| ωr,2 | 0.554 | 0.382 | 0.121 | 0.191 | 0.326 | 0.463 | 0.659 | 1.227 | 2.049 | 0.98 |

| ωr,3 | 0.552 | 0.393 | 0.122 | 0.192 | 0.324 | 0.459 | 0.654 | 1.227 | 2.069 | 0.98 |

| ωf,1 | 0.344 | 0.242 | 0.068 | 0.105 | 0.188 | 0.280 | 0.424 | 0.814 | 1.223 | 0.96 |

| ωf,2 | 0.339 | 0.234 | 0.068 | 0.104 | 0.186 | 0.278 | 0.419 | 0.788 | 1.228 | 0.96 |

| ωf,3 | 0.344 | 0.245 | 0.066 | 0.102 | 0.185 | 0.278 | 0.425 | 0.814 | 1.252 | 0.96 |

| J | 1.098 | 1.409 | 0.000 | 0.006 | 0.146 | 0.575 | 1.516 | 3.977 | 6.432 | 0.99 |

| 1.529 | 1.566 | 0.197 | 0.291 | 0.569 | 1.0052 | 1.902 | 4.393 | 8.372 | 1.00 | |

| 0.695 | 0.940 | −0.072 | −0.013 | 0.173 | 0.408 | 0.865 | 2.326 | 4.673 | — | |

| δbr | 0.732 | 0.962 | 0.000 | 0.000 | 0.192 | 0.438 | 0.906 | 2.398 | 4.808 | — |

| 0.644 | 1.737 | 0.019 | 0.049 | 0.140 | 0.286 | 0.609 | 2.211 | 6.132 | — | |

| 0.125 | 0.361 | 0.000 | 0.000 | 0.008 | 0.036 | 0.112 | 0.495 | 1.404 | — | |

| FDR | 0.176 | 0.187 | 0.000 | 0.000 | 0.027 | 0.109 | 0.274 | 0.576 | 0.740 | — |

(注)ランク条件(11)を満たす15分区間それぞれについて、プライス・インパクトとフロー・インパクト(br, bf)と3組の標準偏差(ωr,1, ωr,2, ωr,3, ωf,1, ωf,2, ωf,3)を推定した。JはHansen(1982)の過剰識別検定のJ統計量である。

(出所)筆者作成。

対照的に、フロー・インパクトbfの変化は緩やかで、ほとんどの区間で0から1の間である。また、71%の区間で統計的に有意であり、1秒区間でも内生性が確認された。平均値は0.301で、Deuskar and Johnson(2011)で報告された推定値0.55の約0.55倍である。この結果は、時間間隔が短くなるとbfが減少することを示唆しており、リターンとOFIがイベントごとに計算される場合には内生性が存在しないことと整合的である。

標準偏差ωrとωfは、96%以上の区間で統計的に有意であり、大きな変動を示した。統計量は3つの5分区間で類似しているが、ランク条件(11)は満たしており、有意水準5%でのHansen(1982)の過剰識別検定は99%の区間で棄却されない。また、表1に示したリターンとOFIの標準偏差と同様に、すべての5分区間でωrの平均値はωfの平均値よりも高い。

表3には、OLS推定値

構造パラメータ(br, bf, ωr, ωf)の推定値から、(15)で定義された条件付き分散

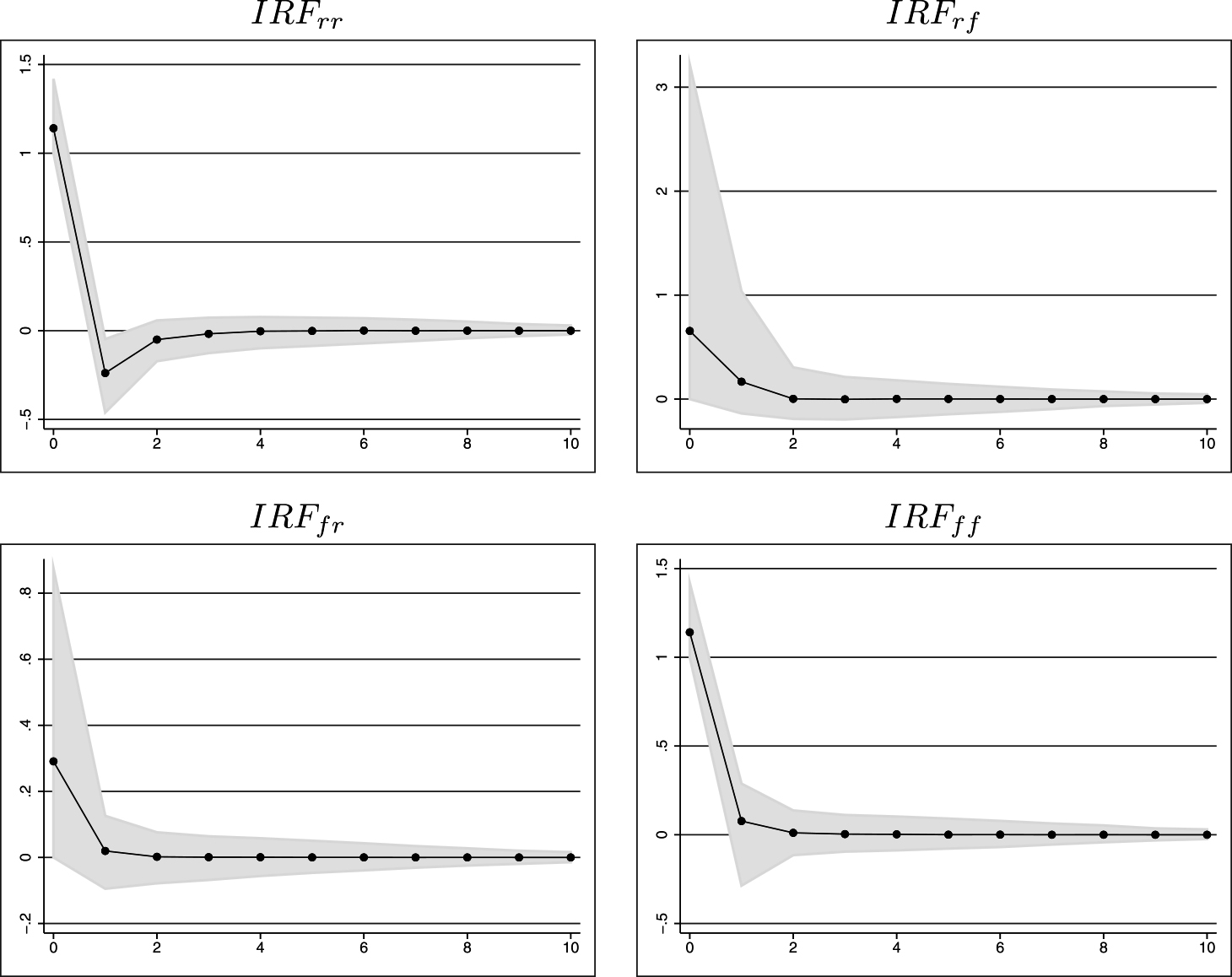

各日の15分区間ごとに、リターン・ショックとフロー・ショックによって引き起こされるインパルス応答を計算した。図2には、10次のラグまでのインパルス応答の37,029個の推定値の中央値と、その5%点から95%点の範囲が示されている。1次のラグ以降のインパルス応答はすべて無視できるほど小さく、ショックの影響はほとんど1秒以内に消えていることが示唆された。このようなショックに対する迅速な調整は、ビッドまたはアスクが(表1で示した1秒区間の平均イベント数の半分以下である)約20イベント後に新しいレベルに達することを示したHautsch and Huang(2012)の結果と整合的である。

(注)IRFijはjへのショックに対するiの応答を表す。例えば、IRFrfはフロー・ショックによるリターンの変化を表す。黒点は37,029個の推定値の中央値を示し、灰色の領域は5%点から95%点の範囲を表す。

(出所)筆者作成。

表4には、ラグ0と1でのインパルス応答と、(14)で定義されたロングラン・インパクトの基本統計量が示されている。瞬時インパクトIRFij(0)はほとんどが正であり、1単位のリターン・ショックおよびフロー・ショックの同じ1秒区間における瞬間的な影響が大きいことが確認された。リターン・ショックによる1次ラグのインパルス応答IRFrr(1)は95%以上が負であり、表2の誘導型VARモデルの推定結果で観察されたリターン・リバーサルと整合的である。1次ラグの他のインパルス応答は、ゼロ付近で変化しており、符号は明確に決定されない。

| 平均 | SD | 1% | 5% | 25% | 50% | 75% | 95% | 99% | |

|---|---|---|---|---|---|---|---|---|---|

| IRFrr(0) | 1.165 | 0.139 | 1.000 | 1.000 | 1.051 | 1.141 | 1.259 | 1.419 | 1.545 |

| IRFrr(1) | −0.245 | 0.129 | −0.558 | −0.461 | −0.328 | −0.239 | −0.157 | −0.047 | 0.036 |

| Irr(∞) | 0.843 | 0.283 | 0.338 | 0.499 | 0.702 | 0.834 | 0.980 | 1.220 | 1.399 |

| IRFrf(0) | 1.022 | 1.263 | 0.000 | 0.000 | 0.268 | 0.655 | 1.317 | 3.218 | 6.329 |

| IRFrf(1) | 0.270 | 0.475 | −0.391 | −0.138 | 0.049 | 0.167 | 0.342 | 1.037 | 2.301 |

| Irf(∞) | 1.423 | 16.688 | 0.038 | 0.180 | 0.454 | 0.817 | 1.580 | 4.122 | 8.464 |

| IRFfr(0) | 0.349 | 0.275 | 0.000 | 0.000 | 0.161 | 0.291 | 0.487 | 0.875 | 1.242 |

| IRFfr(1) | 0.018 | 0.071 | −0.177 | −0.095 | −0.015 | 0.020 | 0.053 | 0.126 | 0.218 |

| Ifr(∞) | 0.372 | 0.721 | −0.212 | −0.037 | 0.171 | 0.320 | 0.523 | 0.977 | 1.455 |

| IRFff(0) | 1.165 | 0.139 | 1.000 | 1.000 | 1.051 | 1.141 | 1.259 | 1.419 | 1.545 |

| IRFff(1) | 0.052 | 0.169 | −0.470 | −0.287 | −0.019 | 0.077 | 0.151 | 0.288 | 0.398 |

| Iff(∞) | 1.304 | 6.925 | 0.514 | 0.735 | 1.056 | 1.224 | 1.448 | 1.861 | 2.226 |

(注)IRFijはjへのショックに対するiの応答を表す。例えば、IRFrfはフロー・ショックによるリターンの変化を表す。Iij(∞)は(14)で定義されたロングラン・インパクトを表す。SDは標準偏差を表す。

(出所)筆者作成。

ロングラン・インパクトは、Ifr(∞)のわずかな割合を除いてすべて正である。平均して、1単位のフロー・ショックは、1秒間にビッドまたはアスクのどちらかで1,000件の注文が予想外に増加することに対応し、同じ1秒区間での応答IRFrf (0)が1.022ベーシス・ポイント、ロングラン・インパクトIrf (∞)は1.423ベーシス・ポイント、リターンを増加させることが示された。表3のITHによる推定結果から、OFIの撹乱項の標準偏差ωfの平均値は0.34で、表1に示されたデプスの平均値の約半分である。したがって、デプスの半分のフロー・ショックがもたらすロングラン・インパクトは、およそ0.48(=0.34×1.423)となる。この値は、Hautsch and Huang(2012)で報告されたデプスの半分の指値注文の永続的なプライス・インパクト0.5–0.6ベーシス・ポイントと同等である。

本節では、推定されたパラメータと関連する変量の日内変動を示し、その変動の原因のいくつかについて議論する。まず、日内変動を図示し、市場変数との関連を例示する。次に、推定されたパラメータと関連する変量を被説明変数とした回帰によって、変動の要因を検証する。

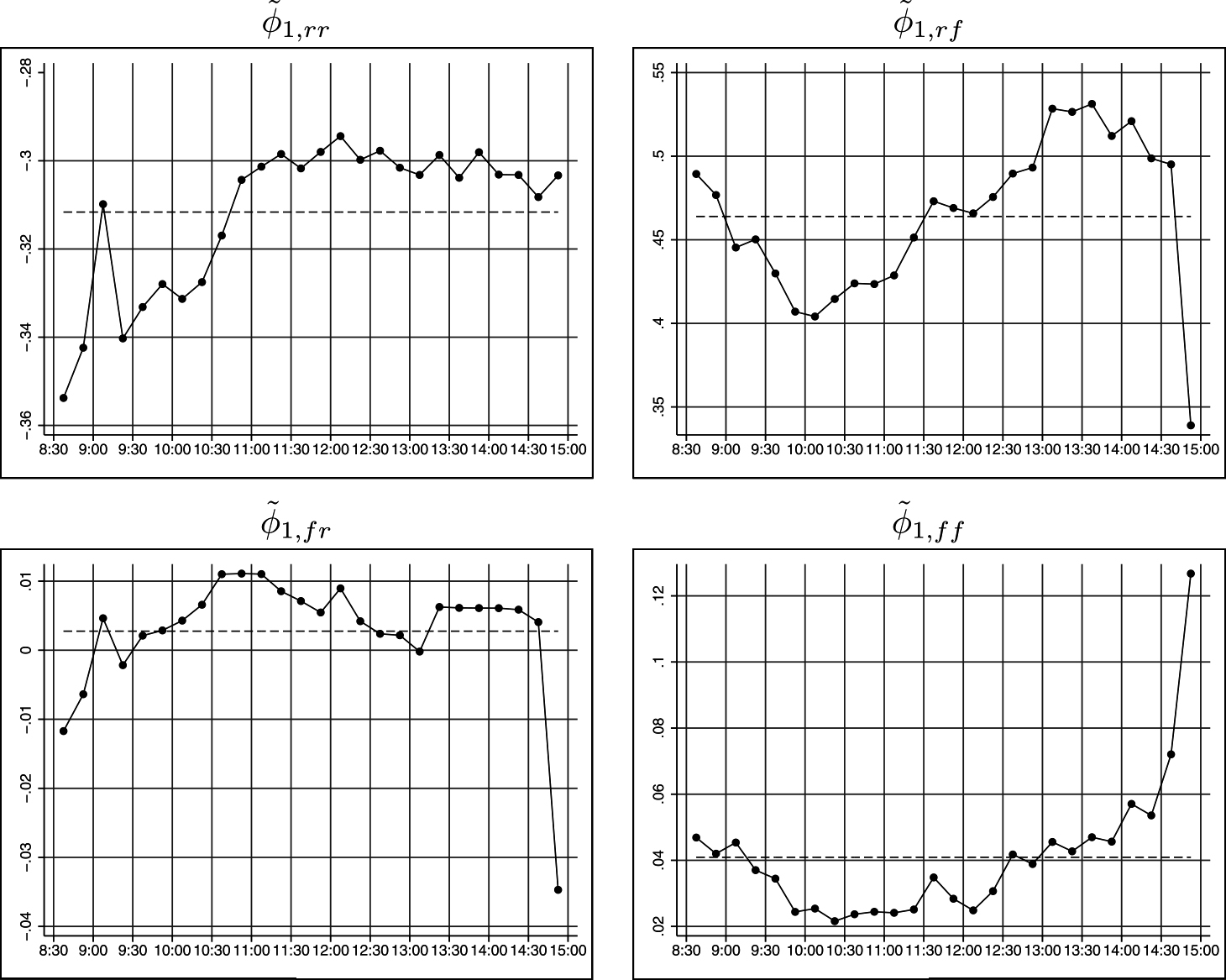

5.1 日内変動 (1) 誘導型VARモデルのパラメータ図3には、8:30から15:00までの15分区間ごとの誘導型VARモデル(13)の1次のラグ係数の推定値の平均値が示されている。リターンrtについて、1次のラグ・リターンrt−1の係数

(注)8:30から15:00までの15分区間ごとに38,740個の推定値から計算した平均値を表す。

(出所)筆者作成。

OFIについてのrt−1の係数

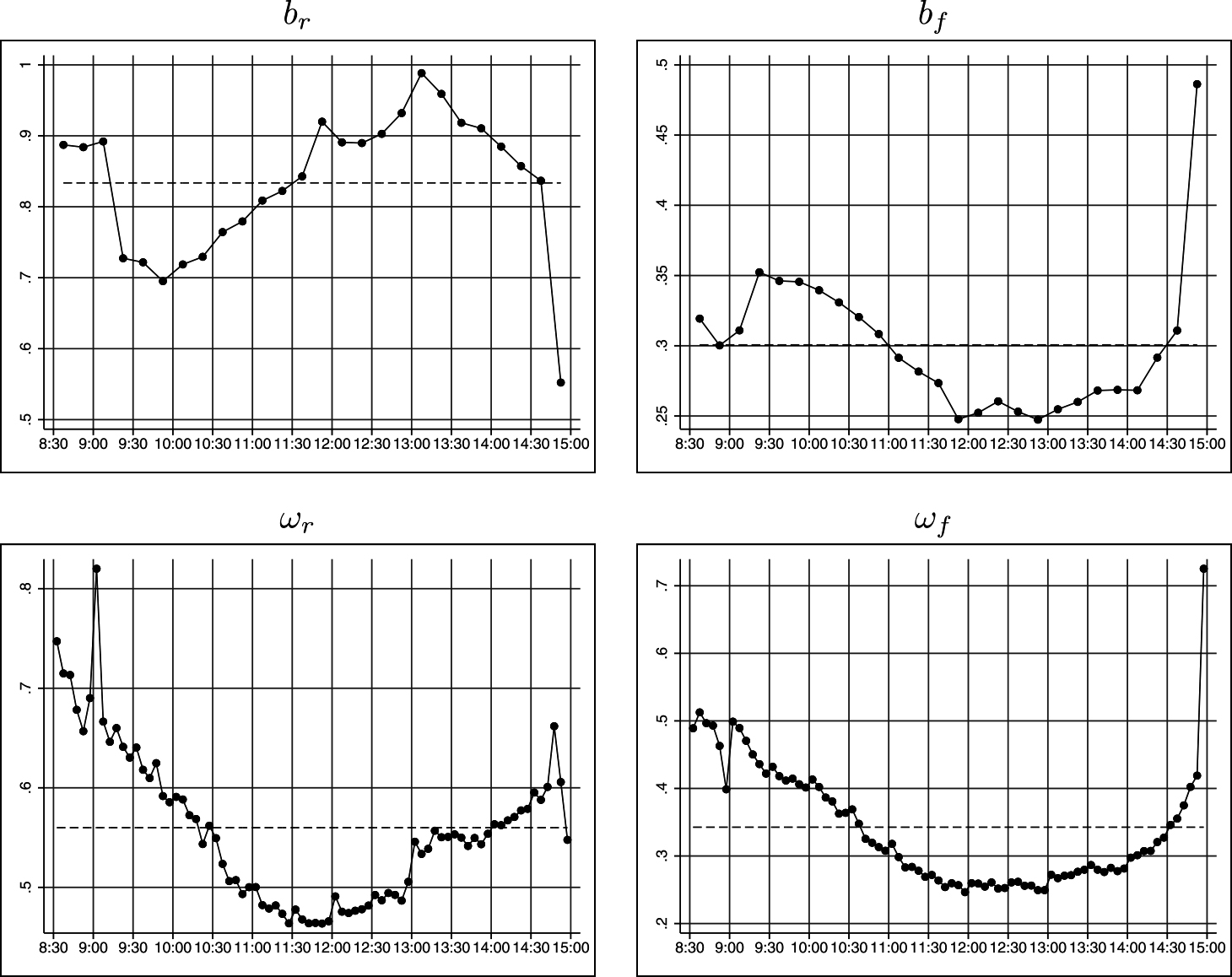

図4には、8:30から15:00までの15分区間ごとのプライス・インパクトbrとフロー・インパクトbfの平均値が示されている。brは、8:30~9:15に高い値で始まり、9:15~9:30に低下し、9:45以降に徐々に上昇する。その後、13:00~13:15にピークを迎え、最後の区間14:45~15:00で大幅に低下して最低となる。これは

(注)8:30から15:00までの各区間ごとに37,029個の推定値から計算した平均値を表す。プライス・インパクトbrとフロー・インパクトbfは15分区間ごとに、標準偏差ωrとωfは5分区間ごとに計算した。破線はすべての標本から計算した平均値を示す。

(出所)筆者作成。

図4には、8:30から15:00までの各5分区間のリターンとフローの撹乱項の標準偏差ωrとωfの平均値も示されている。概して、ωrとωfは、それぞれ図1のリターンとOFIの標準偏差の日内変動を反映している。注目すべきは、最後の5分区間14:55~15:00でωfが大きく増加していることである。この結果は、図1のOFIの標準偏差とイベントの平均サイズの平均値の急激な上昇と一致しており、この区間での活発で積極的な注文を反映している。また、図1で観察されたように、ωrは9:00~9:05に急上昇する一方、ωfは8:55~9:00に低下している。これは、9:00に重要なマクロ経済指標が発表されることと関係していると考えられるが、本稿では扱わない。

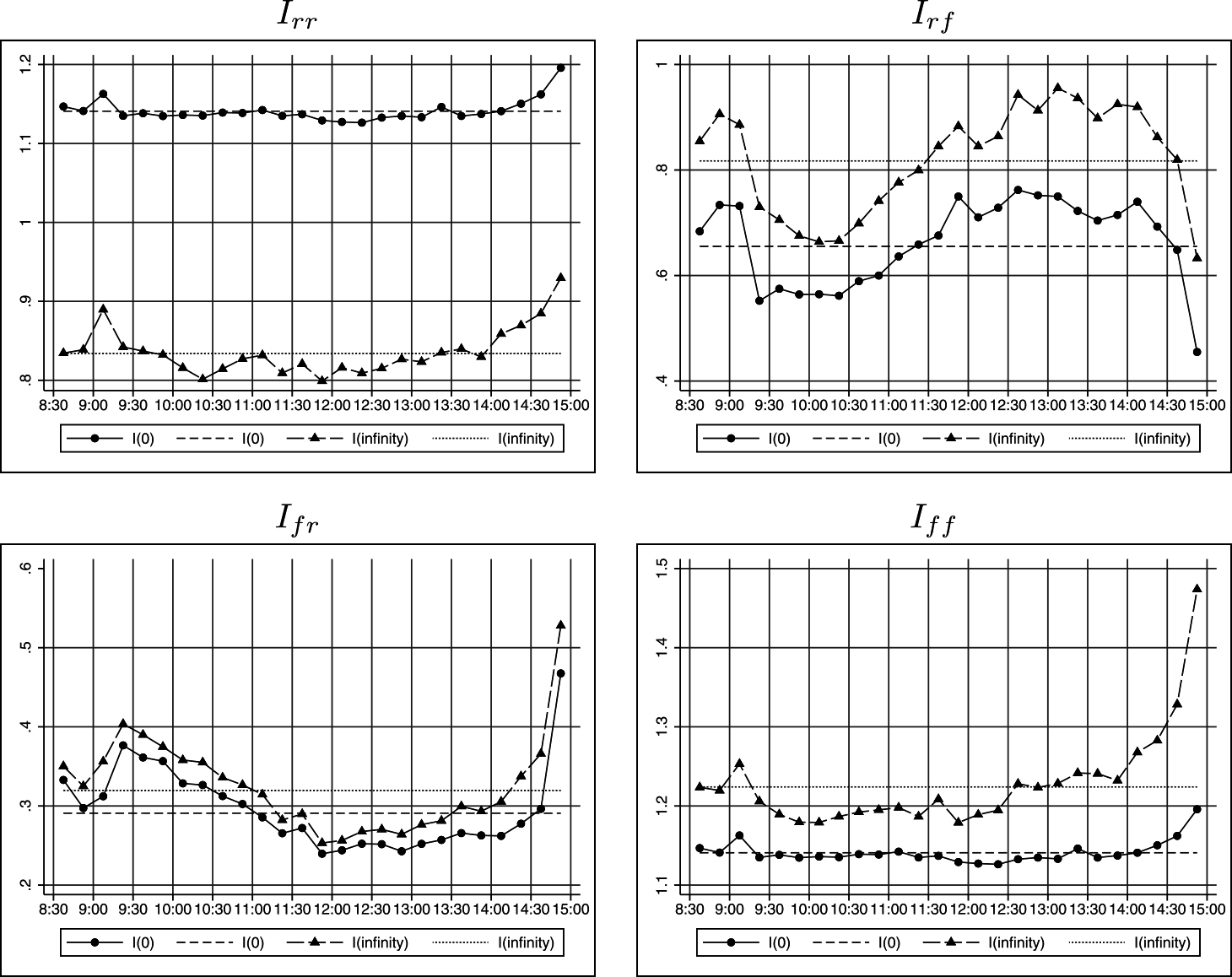

(3) 瞬時インパクトとロングラン・インパクト図5には、各15分区間の瞬時インパクトIij(0)とロングラン・インパクトIij(∞)の中央値を示した。OFIからリターンへのインパクトであるIrf(0)とIrf(∞)は、どちらもプライス・インパクトbrの日内変動と同様のパターンを示している。一方、フローからリターンへのインパクトであるIfr(0)とIfr(∞)は、フローインパクトbfに似たパターンを示した。したがって、瞬時インパクトとロングラン・インパクトを調べるためには、プライス・インパクトとフロー・インパクトを適切に推定することが重要であることが示唆された。

(注)8:30から15:00までの各区間ごとに37,029個の推定値から計算した中央値を表す。Iijはjへのショックに対するiの応答を表す。例えば、Irfはフロー・ショックによるリターンの変化を表す。破線はすべての標本から計算した中央値を示す。

(出所)筆者作成。

リターンからリターンへのインパクトであるIrr(0)とIrr(∞)は、同様の日内変動を示した。9:00~9:15に急上昇し、最後の数区間で上昇している。瞬時インパクトとロングラン・インパクトの差は、表4で示された有意な負の1次ラグの応答IRFrr(1)を反映している。フローからフローへのインパクトであるIff (0)とIff (∞)にも同様の日内変動が観察されたが、瞬時インパクトとロングラン・インパクトの差は、14:45~15:00に大きくなっている。この結果は、フロー・ショックの影響が、特に大引け前の区間に長く続くことを示唆している。これは、図1に示したように、最後の5分区間に観測される活発で積極的な注文を反映している。

(4) 条件付き分散とFDR図6には、8:30から15:00までの各5分区間の、リターンとOFIの条件付き分散

(注)8:30から15:00までの各5分区間ごとに37,029個の推定値から計算した平均値を表す。破線はすべての標本から計算した値を示す。

(出所)筆者作成。

FDRについては、14:45~15:00に

図3~6から、推定されたパラメータと関連する変量が日内に大きく変動することが示された。いくつかの日内変動は、デプスやイベント数などの市場変数の変動を反映しているようである。この小節では、推定されたパラメータと関連する変量のそれぞれを市場変数に回帰することで、変動の要因を検証する。

説明変数として、(1)で定義されたデプスの逆数D−1、イベント数NE、イベントの平均サイズASE、平均スプレッドSPRを、被説明変数に応じて5分区間または15分区間で計算した。これらの変数は、市場の状態のいくつかの側面を反映しており、D−1が大きければ市場の流動性は低く、NEが大きければ注文は活発であり、ASEが大きければ積極的な注文が多いことを示し、SPRが大きければ取引コストが高いことになる。以下の回帰分析では、これらの市場変数に加えて、5分区間または15分区間のダミー変数と年のダミー変数を説明変数に用いて、時間効果をコントロールしている。

(1) 15分区間での回帰分析表5には、15分区間の変数を用いた回帰結果が示されている。プライス・インパクトbrについては、D−1の係数が有意に正であり、市場の流動性が低い場合にOFIがリターンに及ぼす影響が強くなることが示された。この結果は、Deuskar and Johnson(2011)と整合的であり、彼らの非流動性指標ILOBSが期待プライス・インパクトの良い代理変数であることを示唆する。また、D−1の係数はおよそ0.5で、Cont et al.(2014)の単純化LOBモデルが示唆するプライス・インパクトと整合的である。NEとASEの係数はともに有意に負であり、注文が活発で積極的な場合、OFIが同区間のリターンに与える影響は小さくなることが示された。さらに、SPRが大きくなる(取引コストが上昇する)と、プライス・インパクトbrが小さくなる。brの変動の約54%が、市場変数とダミー変数により説明された。

| br | bf | δbr | Irr(0) | Irf(0) | Ifr(0) | ||

|---|---|---|---|---|---|---|---|

| D−1 | 0.553*** | −0.066*** | 0.540*** | 0.560*** | 0.002 | 0.697*** | −0.079*** |

| (0.017) | (0.004) | (0.019) | (0.019) | (0.002) | (0.022) | (0.005) | |

| NE | −1.628*** | 0.009 | −0.536* | −0.591* | 0.314*** | −1.431*** | −0.056 |

| (0.429) | (0.095) | (0.324) | (0.331) | (0.071) | (0.536) | (0.118) | |

| ASE | −3.421*** | 1.502*** | −3.156*** | −3.295*** | −1.040*** | −5.019*** | 1.256*** |

| (0.834) | (0.266) | (0.738) | (0.757) | (0.202) | (1.090) | (0.264) | |

| SPR | −7.510*** | 3.173*** | −3.478* | −3.878** | −2.370*** | −12.975*** | 2.735*** |

| (2.868) | (0.413) | (1.913) | (1.969) | (0.462) | (4.016) | (0.460) | |

| N | 37,029 | 37,029 | 37,029 | 37,029 | 37,029 | 37,029 | 37,029 |

| 0.541 | 0.268 | 0.571 | 0.586 | 0.246 | 0.542 | 0.257 |

(注)第1行は被説明変数を表す。brはプライス・インパクト、bfはフロー・インパクト、

(出所)筆者作成。

フロー・インパクトbfについては、対照的な結果が得られた。D−1とSPRの係数は、それぞれ有意に負と正であり、市場の流動性が低く、取引コストが高い場合にリターンがOFIに与える影響が強くなることが示唆された。NEの係数は有意ではないが、ASEの係数は有意に正であることから、OFIは、積極的な注文が多い場合に、リターンに対してより大きく反応することが示された。決定係数は約27%でbrの半分程度であり、フロー・インパクトの変動を説明する他の変数の存在が示唆された。

瞬時インパクトIrf(0)とIfr(0)は、それぞれbrとbfと同様の結果を示した。一方、Irr(0)=Iff(0)は、注文が多い場合に増加するが、積極的な注文があり取引コストが高い場合は減少する。Ifr(0)とIrr(0)=Iff(0)についての決定係数は25%前後であることから、bfの結果と同様に、変動を説明する他の要因の存在が示唆された。

(2) 5分区間での回帰分析表6には、5分区間の変数を用いた回帰結果が示されている。標準偏差ωrとωfの結果は、D−1の係数を除いて定性的には同じであった。D−1の係数は、ωrでは有意に正であるのに対し、ωfでは有意に負であり、市場の流動性が低い場合には、ωrが増加し、ωfが減少することが示された。他の変数の係数は有意に正であり、注文が活発で積極的であり、取引コストが高い場合にωrとωfが増加することを示している。これらの変数とダミー変数により、ωrの変動の約68%が、ωfの変動の約51%が説明された。条件付き分散

| ωr | ωf | FDR | |||

|---|---|---|---|---|---|

| D−1 | 0.204*** | −0.049*** | 0.783*** | 0.118*** | −0.016*** |

| (0.007) | (0.002) | (0.070) | (0.009) | (0.002) | |

| NE | 12.357*** | 9.423*** | 19.273*** | 6.413*** | −0.277 |

| (0.434) | (0.449) | (2.065) | (0.509) | (0.177) | |

| ASE | 1.799*** | 4.471*** | 6.631*** | 0.433** | −0.173 |

| (0.279) | (0.640) | (2.001) | (0.213) | (0.112) | |

| SPR | 7.302*** | 8.833*** | 27.102*** | 3.326*** | −0.503* |

| (0.732) | (0.914) | (5.967) | (0.636) | (0.282) | |

| N | 111,087 | 111,087 | 111,087 | 111,087 | 111,087 |

| 0.681 | 0.509 | 0.363 | 0.247 | 0.036 |

(注)第1行は被説明変数を表す。ωrとωfはそれぞれリターンとOFIの撹乱項の標準偏差、

(出所)筆者作成。

一方、FDRについての回帰結果は特徴的であった。D−1とSPRの係数は有意に負であり、市場の流動性が低く取引コストが高いときにFDRが減少することが示された。決定係数は他の変数に比べて著しく低く、図6で示されたように、FDRが他の変数とは大きく異なる変動をすることと整合的である。

本研究では、S&P 500 E-mini先物のBBOファイルから計算したリターンとOFIとの間の相互作用を、日内変動と内生性を考慮したSVARモデルを用いて分析した。具体的には、各日の15分区間ごとにSVARモデルを適用することで日内変動を考慮し、内生性はITHを利用して構造パラメータを推定することで処理した。

実証分析の結果、本稿で用いた手法は、リターンとOFIの系列相関および相互相関を捉えるのに有効であることが示され、先行研究で提示されたいくつかの知見が確認された。特に、本研究では、1秒区間で有意なプライス・インパクトとフロー・インパクトが示された。この結果は、Deuskar and Johnson(2011)の結果と整合的であり、内生性とOLS推定値の上方バイアスが確認された。また、内生性を考慮したITHによって推定したプライス・インパクトは、Cont et al.(2014)の単純化LOBモデルで示唆されたものと整合的であった。加えて、インパルス応答から、リターン・ショックとフロー・ショックの影響はどちらも1秒以内にほとんど消滅し、瞬時インパクトとロングラン・インパクトの日内変動がほぼ同じことが示された。さらに、推定されたパラメータと関連する変量は有意な日内変動を示し、市場の状態を反映するデプス、イベントの数、平均スプレッドなどの変数の変動と関連していることが示された。

今後の研究として、本稿で用いた手法を多変量に拡張することが考えられる。多変量SVARモデルでは、Eisler et al.(2012)やHautsch and Huang(2012)で行われているように、異なるオーダー・ブック・イベントをそれぞれ別々に扱うことができる。また、多変量モデルを用いることで、複数の市場における価格変化と注文の相互作用を分析することができる。Budish et al.(2015)は、S&P E-mini 500先物取引とS&P 500の上場投資信託(exchange traded fund)が、1日を通じてほぼ完全に相関していることを指摘している。複数の金融商品の価格変化と注文の関係を定式化することは、それらの市場における価格発見過程を考察するのに有効であると考えられるので、今後の研究課題として取り組みたい。

本研究は、法政大学イノベーション・マネジメント研究センター、一橋大学経済研究所 共同利用・共同研究センター、JSPS 科研費 JP15K17037、16H036050、19H00588の助成を受けている。

ここで、