ノート

販売中止となった後発医薬品の特徴に関する調査

2023 年 143 巻 12 号 p. 1069-1073

詳細

2023 年 143 巻 12 号 p. 1069-1073

A consistent and uninterrupted supply of pharmaceuticals is essential for optimal pharmacotherapy. However, some cases of supply disruptions and recalls have been reported. In particular, the withdrawal of some drugs from the market was occurred in recent year. Nevertheless, the characteristics of these drugs were unknown. The aim of this study was to analyze the ratio of generic drugs and the profile of generic drugs that have been withdrawn from the market. Data were collected from a drug information database for the period between April 2017 and March 2022 and analyzed for characteristics, such as price, number of suppliers, and reasons for withdrawal. The results showed a 1.4-fold increase in the number of drugs discontinued in 2021 compared with that in 2017, with 78.6% of the drugs discontinued being generic drugs. The proportion of discontinued generic drugs costing less than 10 yen (29.2%) was higher than those remaining on the market (15.0%). Additionally, the proportion of withdrawn generic drugs sold by four or more suppliers (67.6%) was higher than those that remained in the market (38.4%). In most cases (78.8%), the reasons for the discontinuation of these generic drugs were not disclosed. This study showed that most drugs withdrawn in Japan during the study period were generic drugs, characterized by low prices or many suppliers. Our study contributes to the understanding of the instability in the pharmaceutical supply chain in Japan.

医薬品は製造販売元の厳格な流通管理の下,安定的に供給される必要がある.しかし,医薬品の販売中止や自主回収など安定供給に影響を与える事例が毎年発生している.特に近年では,後発医薬品企業の業務停止や原薬の輸入困難に起因する供給制限が起こるなど,医薬品の安定供給が脅かされる事例が相次いでいる.医薬品の安定供給が滞ると,医療機関は代替薬の選定や回収の対応に業務時間を割かれることになる.また,医薬品の供給不安定により標準治療を実施できなくなることは臨床上危惧される点である.そのため,医薬品の供給不安定につながる医薬品の特徴を解明することは,適切な薬物療法を提供するうえで重要である.

医薬品の自主回収とは,保健衛生上の危害が発生するおそれがある場合に必要な措置として,医薬品製造販売業者が当該医薬品の回収を行うことである.自主回収の実態についてはいくつかの調査が行われており,乾らが行った2006–2010年度における実態調査報告では,後発医薬品の品質管理体制の課題が指摘されており,他社の回収情報を製造工程に積極的にフィードバックし,製薬企業全体で回収の発生を減少させていく必要性が述べられている.1)また,西らが行った2011–2019年度における実態調査報告では,2010年度以降の自主回収率は増加傾向にあり,その中に占める後発医薬品の割合の推移は一定の傾向がないことが示されている.2)さらに,2016年に「医薬品の製造販売承認書と製造実態の整合性に係る点検の実施について」が発出され,3)医薬品製造の管理が厳格になった.そのため,近年の医薬品の自主回収理由として,承認規格不適や承認書からの逸脱が多くなっている.2,4)

一方,医薬品の販売中止は供給制限や自主回収と同様,医療機関が対応に苦慮する事例であるが,自主回収事例とは異なり販売中止となる事例の解析はこれまでほとんど行われていない.医薬品の販売中止が起こると,患者は病態が安定していても使用薬剤を変更しなければならないため,医薬品の販売中止は患者の薬物治療に多大な影響を与え,患者の不利益となる可能性がある.特に近年は国会で「後発医薬品の安定供給と医薬品製造販売業者の製造継続にかかる責任に関する質問主意書」や「ジェネリック医薬品の安定供給に関する質問主意書」が提出されるなど,後発医薬品の販売中止が大きな問題となっている.このように,医薬品の販売中止は昨今の医薬品の安定供給と安定的な薬物療法の実践に大きな影響を与えているが,販売中止となった医薬品に一定の傾向があるかは明らかになっていない.そこで本研究は,日本で販売中止となった医薬品における後発医薬品の割合や,販売中止となった後発医薬品の特徴を明らかにすることを目的に解析を行った.

調査対象期間は2017年4月1日から2022年3月31日とした.販売中止となった医薬品は対象期間内に経過措置満了となったものと定義し,医薬品情報webサイトSAFE-DI(https://www.safe-di.jp/)及び官報を用いて抽出した.データの抽出は複数名で分担して行い,統合したデータは2名で確認を行った.販売継続中の医薬品は2021年3月31日時点に厚生労働省のウェブサイト(https://www.mhlw.go.jp/topics/2020/04/tp20200401-01.html)で公開されている薬価基準収載品目リストに収載されている医薬品とした.

2. 販売中止となった後発医薬品の特徴解析販売中止となった医薬品について,先発若しくは後発医薬品に分類し,販売中止となった年度毎の推移を解析した.各年度は当該年4月1日から翌年3月31日までとした.販売中止となった後発医薬品の特徴を解析するため,剤形,薬価,販売企業数の調査を行った.剤形は,内服薬,注射薬,その他に分類し,同一成分で複数規格,複数剤形が販売中止となった薬剤については,剤形毎に1品目とした.薬価は対象薬剤全体の薬価の中央値及び四分位範囲に基づき,10円未満,10円以上30円未満,30円以上100円未満,100円以上に分類し,販売中止となった後発医薬品と販売継続中の後発医薬品についてそれぞれの占める割合を算出した.販売企業数については,該当医薬品について同一成分・同一剤形を販売する企業数を調査し,対象薬剤全体の販売企業数の中央値及び四分位範囲に基づき,販売企業数毎に該当する医薬品の成分数の割合を算出した.また,販売企業数毎の薬価別の割合については,規格・剤形別で該当する医薬品の品目数の割合を算出した.

販売中止理由については,各製薬メーカーのホームページを参照し,安定供給困難,需要の変化,成分重複による中止,剤形等の変更,製品・製造設備の問題,その他に分類を行った.詳細が記載されていないもの,また,通知が削除されていたものについては諸般の事情・不明とした.

3. 統計解析販売中止医薬品と販売継続医薬品における各調査項目の比率の差を,χ2検定を用いて比較した.統計解析はR version 4.0.2(https://www.r-project.org/)を用い,有意水準は両側5%とした.

4. 倫理的配慮本解析は患者個人の情報を含まない研究である.また本研究は人を対象とする医学研究ではないため,「ヒトを対象とする生命科学・医学系研究に関する倫理指針」には該当しない.

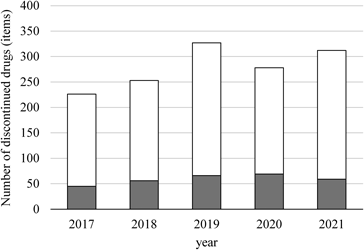

対象期間内に販売中止による経過措置満了となった薬剤は1904剤あった.2021年度の販売中止医薬品数(312件)は2017年度(226件)の約1.4倍であった.販売中止になった薬剤のうち78.9%が後発医薬品であった(Fig. 1).

Original drugs,

Original drugs,  generic drugs.

generic drugs.

販売中止となった後発医薬品と販売継続中の後発医薬品の剤形間の比較を行ったところ,両群間の比率に有意な差を認めた(Table 1).販売中止となった後発医薬品の67.1%,18.9%,14.0%,及び販売継続中の後発医薬品の67.9%,15.1%,17.0%がそれぞれ内服薬,注射薬,その他の医薬品であった.両群間の薬価別の比率を比較したところ,両群間の比率に有意な差を認めた(Table 1).10円未満の薬剤の割合は,販売継続中の後発医薬品(15.0%)と比較して販売中止となった後発医薬品(29.2%)で高く,30円以上では,販売継続中の後発医薬品の方の割合が高かった.また,両群間の販売企業数別の比率を比較したところ,両群間の比率に有意な差を認めた(Table 1).販売企業数が1社若しくは2–3社である医薬品は,販売中止となった後発医薬品(それぞれ7.9%,24.5%)よりも販売継続中の後発医薬品(それぞれ35.3%,26.2%)の方が多かった.一方で,4–10社若しくは10社より多い医薬品においては,販売継続中の後発医薬品(それぞれ23.1%,15.3%)よりも販売中止となった後発医薬品(それぞれ37.8%,29.8%)の方が多かった(Table 1).また,薬価別に販売中止となった後発医薬品と販売継続中の後発医薬品を,販売会社数毎に比較を行ったところ,100円未満の薬価では4社以上が販売する成分の品目で販売中止となる割合が高かった(Table 2).100円以上の薬価では10社より多くが販売する成分の品目で販売中止となる割合が高かった(Table 2).

| Profile | Discontinued (%) | Remained on market (%) | p Value |

|---|---|---|---|

| Dosage forms | 1101 | 4537 | |

| Oral | 739 (67.1%) | 3081 (67.9%) | <0.01 |

| Injection | 208 (18.9%) | 685 (15.1%) | |

| Other | 154 (14.0%) | 771 (17.0%) | |

| Price | 1749 | 7352 | |

| <10 yen | 511 (29.2%) | 1101 (15.0%) | <0.01 |

| 10 yen≦ and <30 yen | 565 (32.3%) | 2343 (31.9%) | |

| 30 yen≦ and <100 yen | 307 (17.6%) | 1965 (26.7%) | |

| ≧100 yen | 366 (20.9%) | 1943 (26.4%) | |

| Number of suppliers | 429 | 821 | |

| 1 | 34 (7.9%) | 290 (35.3%) | <0.01 |

| 2–3 | 105 (24.5%) | 215 (26.2%) | |

| 4–10 | 162 (37.8%) | 190 (23.1%) | |

| >10 | 128 (29.8%) | 126 (15.3%) |

| Price | Number of suppliers | Discontinued | Remained on market | p Value |

|---|---|---|---|---|

| <10 yen | 511 | 1101 | ||

| 1 | 12 (2.3%) | 93 (8.4%) | <0.01 | |

| 2–3 | 58 (11.4%) | 223 (20.3%) | ||

| 4–10 | 184 (36.0%) | 347 (31.5%) | ||

| >10 | 257 (50.3%) | 438 (39.8%) | ||

| 10 yen≦ and <30 yen | 567 | 2343 | ||

| 1 | 4 (0.7%) | 79 (3.4%) | <0.01 | |

| 2–3 | 13 (2.3%) | 179 (7.6%) | ||

| 4–10 | 101 (17.8%) | 326 (13.9%) | ||

| >10 | 449 (79.2%) | 1759 (75.1%) | ||

| 30 yen≦ and <100 yen | 309 | 1965 | ||

| 1 | 6 (1.9%) | 72 (3.7%) | <0.01 | |

| 2–3 | 10 (3.2%) | 126 (6.4%) | ||

| 4–10 | 93 (30.1%) | 374 (19.0%) | ||

| >10 | 200 (64.7%) | 1393 (70.9%) | ||

| ≧100 yen | 382 | 1943 | ||

| 1 | 4 (1.1%) | 54 (2.8%) | <0.01 | |

| 2–3 | 17 (1.9%) | 210 (10.8%) | ||

| 4–10 | 87 (23.4%) | 536 (27.6%) | ||

| >10 | 274 (73.7%) | 1143 (58.8%) | ||

販売中止となった後発医薬品の販売中止理由を解析したところ,78.8%の販売中止医薬品において販売中止理由が諸般の事情・不明に分類され,販売中止理由の詳細が不明であった(Fig. 2).明示されていた販売中止理由として,108剤(5.7%)が安定供給困難であり,70剤(3.7%)が需要の変化であった.また,販売移管や販売承継等により有効成分及びその含量が同一であるものを持つことができないために販売中止となった薬剤は66剤(3.5%)であった.製品・設備上の問題で販売中止となったものは44剤(2.3%)あった.

Details unknown,

Details unknown,  difficulty in stable supply,

difficulty in stable supply,  change in demand,

change in demand,  product duplication,

product duplication,  change of forms,

change of forms,  problem of product,

problem of product,  others.

others.

本調査では販売中止医薬品の特徴を調査し,販売中止医薬品の78.9%が後発医薬品であることが明らかになった.また,販売中止となった後発医薬品は販売継続中の後発医薬品と比較して薬価が低い,若しくは販売競合社が多い医薬品の割合が多いことが示された.

先発医薬品の再審査期間や特許期間終了後に多くの後発医薬品が販売開始される一方で,販売中止薬に占める後発医薬品の割合は78.9%と多いことが示された.調査時点で販売継続されている14879品目のうち,後発医薬品は7269品目(48.9%)であり,流通品目の割合を考慮しても,販売中止医薬品に占める後発医薬品の割合が多いと考えられる.一方で,これまでの自主回収医薬品の特徴の解析では自主回収の理由として承認規格不適が多く,自主回収品目のうち後発医薬品の割合は43.8%であることが示されている.5)これらの結果は,自主回収において先発と後発の違いはないが,販売中止においては後発医薬品の方が販売中止となる可能性が高いことを示唆している.医療関係者は,後発医薬品は先発医薬品と比べ,販売中止により供給が不安定となる可能性を有することを認識する必要があると考えられる.

本解析結果から,薬価が低い後発医薬品の販売中止が多い理由として,後発医薬品は先発医薬品に比べ薬価が低く設定されていることが挙げられる.薬価改定により更に薬価が引き下げられることで,近年の製造原価上昇との不均衡により不採算となってしまい,継続的な安定供給が困難な状況に陥る可能性が考えられる.しかし,増大する医療費の対策や患者負担の抑制に対し,後発医薬品の使用推進は必要である.医療上必要性が高い医薬品については継続的な安定供給を確保する必要があり,令和4年度薬価制度改革では,安定確保医薬品のうち優先度が高い品目について一定要件の下「基礎的医薬品」として取り扱うなど対策も立てられている.本結果は,医療上必要性が高い後発医薬品においては,医薬品の安定供給を確保するための薬価対策が必要であることを示している.

さらに本解析から,販売中止となった後発医薬品と販売継続中の後発医薬品間における販売企業数の比率には有意な差を認め,販売中止となった後発医薬品では,4社以上の販売企業数が多い後発医薬品の割合が高いことが示された.販売企業数が多いと販売シェアが分散されるため,シェアが少ない企業では不採算となってしまい販売中止となる状況が考えられる.近年の度重なる供給不足を受け,2021年7月19日付の医政局経済課長通知が発出され,後発品の薬価収載についてルールを厳格化することが示された.6)そのため,今後は新たに薬価収載される後発医薬品の参入企業数も減少していく可能性が考えられる.このことは,販売中止や供給停止の際に代替品を担う企業が減少することを示しており,供給脆弱性を招く可能性もある.販売企業数が過多になると販売シェアが分散されて販売中止になるが,後発医薬品の参入ハードルを厳しくすると販売企業数が少なくなりすぎ,販売中止企業が出た場合に販売継続する企業でカバーできなくなるというジレンマが生じる可能性がある.そのため,今後は更に販売中止医薬品の動向に注意を払う必要がある.

医療用医薬品の供給不足に係る適切な情報提供を徹底するよう,令和2年12月18日付で医政局経済課長通知が発出されたが,7)販売中止となった医薬品の販売中止理由について報告を定めているものはない.本調査から,販売中止となった医薬品において,製薬企業が販売中止の理由を公表していないものが多いことも明らかになった.「後発医薬品の安定供給と医薬品製造販売業者の製造継続にかかる責任に関する質問主意書」では,安定供給の問題から販売中止を標榜しながら,不採算での販売中止を疑う事例もあることが指摘されている.安定供給と流通に関して必要な対策が取られてきている現状から,販売中止となった理由を明確に示すことで,医療機関は販売中止リスクを勘案した対策を取ることが可能になると考えられる.そのためにも,製薬企業は販売中止理由を適切に明らかにする必要があると考える.

さらに本調査から,安定供給困難のために販売中止となった医薬品は5.7%であることが示された.これは,原薬の不足や技術的課題による品質問題に起因する医薬品の流通不安定に起因すると考えられる.また,製品・製造設備の問題からの販売中止も全体の2.3%でみられた.法令違反に起因する後発医薬品企業の業務停止に伴う医薬品の販売中止が近年問題視されており,8)製薬企業のコンプライアンスも医薬品の安定供給に大きな影響を与える可能性がある.販売中止理由が諸般の事情・不明に分類され,詳細不明のものが78.8%であることを考慮すると,これらの割合は実際には更に高い可能性も考えられる.

本研究はいくつかの限界がある.本研究で解析した項目は限られており,未測定の項目が医薬品の販売中止に関与している可能性がある.特に販売量やシェア率などは医薬品に販売中止に関連する可能性があるが,本解析ではデータが取得できず,これらの解析はできなかった.また,今回のデータは経過措置満了の時期を基準として抽出しており,販売中止が出された明確な時期のデータも取得できていない.さらに販売中止医薬品の承認時期のデータも抽出できていないため,医薬品の承認の時期による影響は解析できなかった.また,近年は種々の医薬品の供給不足が問題化しており,今後の医薬品供給環境の変化によっては医薬品の販売中止に関する更なる特徴が明らかになる可能性がある.

本研究によりこれまで不明瞭であった医薬品の販売中止の実態及び理由の一因が明らかとなった.販売中止となった医薬品は後発医薬品が多数を占めており,販売中止となった後発医薬品は販売継続中の後発医薬品と比較して薬価が低い,若しくは販売競合社が多い医薬品の割合が多いことが示された.本研究結果は,今後の医薬品の安定供給問題を解決するうえで重要な知見であるとともに安心安全な薬物療法の提供に寄与すると考えられる.

開示すべき利益相反はない.