抄録

_I_.はじめに

EU諸国の政府は医療費償還額を減らすため、薬価を抑制する政策を採用している。そのため、医薬品の流通マージンは縮小しており、流通業者はより低コストで効率的に医薬品を配送することが求められている。

EUにおいて、原則としてEU加盟国間の自由な医薬品の流通が認められている。一方、薬価制度をはじめとする医療制度は各国法に委ねられている。したがって、同じ医薬品であっても国によって価格差が生じる。流通業者は工場出荷価格の低い国から販売価格の高い国に医薬品を並行輸入することによって、より多くの流通マージンを得ようとする。しかし、製薬企業にとっては各国の需要の精確な予測ができない、本来得られた利益が喪失する、偽薬が紛れ込むといったリスクが生じる。そこで、製薬企業の中には、取引をする卸売業者の数を減らしたり、卸売業者を経由しない、いわゆる直販事業を開始したりすることで、流通過程を透明化するとともに利益を確保しようとするケースがみられる。一方、医薬品卸をはじめ、流通業者は直販モデルに対応するため、物流体制の再構築を進めている。

そこで本発表では、欧州における医薬品流通の直販体制がどのように構築されてきたか、その結果として従来の取引関係や医薬品卸など流通業者の行動にどのような影響を与えたのか検討する。

_II_.製薬企業による医薬品直販体制の構築

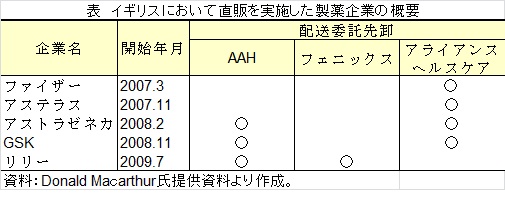

従来、製薬企業が顧客ごとに割当量を指定するための法的根拠は存在しなかった。しかし、欧州裁判所は2004年、顧客ごとに割当量を実施できるとの判決を出した。これを機に、2007年3月のファイザーをはじめ、一部の大手製薬企業はイギリスを中心に取引卸数を制限するモデル(Selective distribution: SD)や、卸に所有権を移転しないままエージェント(Logistics service provider: LSP)として指定し、薬局に直販するモデル(Direct-to-pharmacy: DTP)を導入しつつある。

たとえば、アストラゼネカは市場調査・コンサルタント会社であるIMS Healthのデータなどをもとに顧客である医薬品卸や薬局ごとに需要量を予測し、それを顧客ごとに割り当てている。これにより、国ごとに需要量や利益額の精確な予測に基づいて、卸・薬局マージンの縮小とともに他国への輸出を制限することに成功している。そして、並行貿易による損失額5.2億ドル/年の一部を縮小した。

_III_.取引関係の変化と流通業者の行動変容

直販は製薬企業が主導して流通経路を短絡化し、エージェントとして指定された流通業者が特定の製薬企業の製品を独占的に供給することを意味する。エージェントは配送専門業者であり、製品の所有権をもたないため、在庫リスクを負わない反面、利益率が低く配送効率化がいっそう求められる。医薬品卸は直販事業の契約を請け負うため、費用対効果の面でDHLやUPSなど他の流通業者との競争に勝たなければならない。欧州の医薬品卸は、プリホールセラーというメーカーの物流業務を代行する関連会社を傘下に収めており、医薬品卸による直販はこの会社が請け負っている。イギリスにおいて現在、ファイザー製品を直販しているアライアンス・ヘルスケアは、通常の卸経由品とファイザー製品とで配送体制を区別している。

一方、直販モデルへの移行によって、これまで流通業者が負担していた在庫リスクを製薬企業と薬局で分担せざるを得なくなっている。製薬企業は利益率を向上すると同時に在庫リスクを軽減すべく、サプライチェーン全体の在庫水準と配送頻度を低下させる傾向がある。その結果、割引率の低下、発注締切時間の短縮、リードタイムの延長、在庫不足といったサービスの低下が一部の薬局においてみられるという。また、薬局の得られる割引率は低下する一方、直販実施の製薬企業から製品を仕入れられずに品揃えが限定される医薬品卸もある。並行輸出国として知られるギリシャでは、医薬品卸7社が直販を実施したアストラゼネカの製品が届かないという理由で同社を提訴した。

競争原理を決めるEU法、価格メカニズムを規定する各国法という複数の制度の混在が、製薬企業の流通政策を多様化させ、流通業者の行動変容を伴いながら複雑な医薬品流通システムを形成している。