投稿論文

カスタマー・アドボカシー志向の成果モデル

2020 年 23 巻 1 号 p. 35-51

詳細

2020 年 23 巻 1 号 p. 35-51

本研究の目的は,カスタマー・アドボカシー志向の成果を構成する要素を抽出し,汎用性と頑健性を備えたカスタマー・アドボカシー志向尺度を用いた成果モデルを構築することである。本研究では,成果要素の抽出と整理を行う質的テキスト分析を行った。先行研究レビューおよびこの質的テキスト分析を基に,多様性の高いサンプルを使用した確認的因子分析によって,7因子22項目からなる成果モデルを構築した。「従業員満足」,「顧客満足」,「信頼」,「感情的コミットメント」,「行動的ロイヤルティ」,「アドボケイト」,「企業業績」が,CAOと高い関係性をもった成果要素として認めることができた。

透明性の高いデジタル時代のマーケティング環境に合致した顧客志向の新たな捉え方に,カスタマー・アドボカシー志向(Customer Advocacy Orientation,以下,CAO)がある。これは,企業や製品に対して忠誠心が最も高まった状態の顧客であるAdvocate(支援者・推奨者・擁護者,以下,アドボケイト)(Christopher, Payne, & Ballantyne, 1991;Bendapudi & Berry, 1997)を,多く育成しようとする企業戦略であり(Urban, 2005b),企業より顧客にとっての利益を最大化しようとする顧客志向性が非常に高い概念と言える(Urban, 2005a)。アドボケイトは,企業や製品を信頼し,企業に代わって他の顧客に企業や製品を推奨し(Urban, 2004),たとえ企業が非難を受けるような困難な状況に直面しても,企業を擁護する(Anderson, 1998;Fullerton, 2003;Harrison-Walker, 2001)。

Kotler, Kartajaya, and Setiawan(2016)は,デジタル時代のマーケティング環境における顧客の育成段階を示す5Aモデルを提示しており1),ブランドを深く理解したロイヤルティが高いアドボケイトを最終形態として目指すことを提唱している。ソーシャルメディア上での非難や批判が殺到し収拾がつかなくなる状態,所謂「炎上」と呼ばれる場面が増え,消費者間のコミュニケーションの重要性が増している。この炎上の火消し役を担ってくれる顧客がアドボケイトであり,デジタル時代におけるアドボケイトの存在感は今後増していくことが予想される。そうすると,企業は戦略的にアドボケイトを創出する仕組みを導入する必要にせまられ,CAOを採用するニーズが増えてくる。実際,現代のマーケティング環境に合致したCAOへの関心は年々高まってきている2)。よって,CAOを導入することによる期待される効果について,明確化しておくことの意義は大きいと考える。

そこで本研究では,CAOの成果要素の抽出と整理を行い,CAOの成果モデルを構築し,それぞれの成果要素の役割および成果要素間の関係性に関して明らかにすることを目的としている。汎用性と頑健性を兼ね備えた5因子15項目から構成されるCAO尺度を利用した成果モデルの構築は,本研究が初めてとなる。また,従業員満足を起点にCAOモデルを構築したものや,CAO戦略の核となるアドボケイトや企業の最終的な目的となる企業業績といった,CAOの成果を特徴づける要素を組み込んだモデルを研究したものは,これまでなかったため本研究の重要性と新規性が高い部分となる。

CAOに関する研究は,顧客志向に関する研究3)およびリレーションシップ・マーケティング4)(以下,RM)と関連が深い。Kohli and Jaworski(1990, p. 6)は「現在と将来の顧客ニーズに関する市場情報を全組織的に生成し,部門を横断して情報普及させ,組織規模で反応すること」と市場志向を定義し,行動的側面から捉えた。顧客志向は顧客の声だけではなく市場情報に基づいて行動することも含むとし,市場志向の主要な要素は顧客中心であり,あくまで顧客を中核とする捉え方である(Kohli & Jaworski, 1990, p. 3)。一方,Narver and Slater(1990, p. 21)は「買い手に優れた価値を生み出すために,必要な行動を最も効果的かつ効率的に創り出すことによって,ビジネスに継続的な優れたパフォーマンスを生み出す組織文化」と市場志向を定義し,組織文化的側面から捉えた。市場志向を顧客志向,競争志向,機能的調整の3つの仮説に分類しているが,この3つの仮説をまとめると,現在と将来の顧客ニーズや顧客価値に基づくものと捉えられる。そして,Narver and Slater(1990, p. 21)は「標的顧客に継続的に優れた価値を生み出すために,顧客を十分に理解すること」と顧客志向を定義した。

近年では,顧客理解を目的とする顧客マネジメントの発想の中で,顧客志向は企業にとって益々重要な考え方となっている(Shah, Rust, Parasuraman, Staelin, & Day, 2006;Kumar, Shah, & Venkatesan, 2006)。そして,顧客マネジメントを進め生き残るため,企業は最適な戦略志向の開発を行う必要がある(Ramani & Kumar, 2008)。そこで,顧客マネジメントに関わる,より細分化された具体的な課題を解決するための様々な志向尺度が開発されてきた。Conduit and Mavondo(2001)による「内部顧客志向」,Lemon and Verhoef(2016)が「インタラクティブ顧客志向」と述べたRamani and Kumar(2008)による「インタラクション志向」,Blocker, Flint, Myers, and Slater(2011)による「対応型顧客志向」および「積極型顧客志向」などが開発されている。

前述したように,CAOは顧客志向の中で細分化された高次元の志向性と見なすことができ,企業戦略としての顧客志向の一つの独立した形態と位置づけることができる(Roy, 2013)。このような志向尺度開発研究に準じ,「顧客利益最大化」(maximization of customer benefit: MCB),「相互支援」(mutual support: MS),「透明性」(transparency: TP),「誠実性」(integrity: IN),「最高の製品」(best product: BP)の5つの中心概念5)から構成される,5因子15項目で測定できるCAO尺度が開発されている(山岡,2020)。山岡(2020)では,「企業が顧客利益の最大化を目指し,透明性を高め誠実に活動するために,顧客との相互支援活動を行い共に知識を高め,顧客にとって最高の製品を目指す。その結果,顧客との長期的な信頼関係を構築するための戦略志向」とCAOを定義している。

顧客志向として代表的なKohli, Jaworski, and Kumar(1993)と Narver and Slater(1990)が唱える顧客志向尺度は,CAO尺度と具体的な項目で比較すると異なる内容であり,比較的容易に実現可能な内容であることが分かる(表1,別表1)。Yeh(2016)は,「CAOを独立した概念として位置づけ,Nasution and Mavondo(2008)が提唱する因子を元に構築した市場志向がCAOの先行要因となること」を実証している。Antony(2015)は,「CAOは組織的な顧客志向の取り組み」と述べ,Lawer and Knox(2006)は,「CAOは高次元の顧客志向と見なす」と説明し,CAOが真の顧客志向を評価しうる概念になることを指摘している。

| λ | 確率 | |

|---|---|---|

| CAO成果要素 | ||

| 従業員満足(クロンバックα = .887,AVE = .728) | ||

| 競合他社に比べて,貴社の従業員の満足度は全体的に高い。 | .820 | *** |

| 競合他社に比べて,従業員は貴社に対するロイヤルティ(忠誠心)が高い。 | .877 | *** |

| 競合他社に比べて,従業員は貴社の仕事が好きである | .862 | *** |

| 顧客満足(クロンバックα = .892,AVE = .748) | ||

| 競合他社に比べて,貴社の製品・サービスに顧客は満足している。 | .882 | *** |

| 競合他社に比べて,貴社の製品・サービスを顧客は良い選択だったと思っている。 | .910 | *** |

| 競合他社に比べて,貴社の製品・サービスを顧客は生活を豊かにすることに役立っていると思っている。 | .798 | *** |

| 信頼(クロンバックα = .928,AVE = .813) | ||

| 競合他社に比べて,貴社について約束を守る企業だと顧客は信じている。 | .886 | *** |

| 競合他社に比べて,貴社は顧客から信用されている。 | .916 | *** |

| 競合他社に比べて,貴社から提供される情報は顧客から信頼されている。 | .902 | *** |

| 感情的コミットメント(クロンバックα = .900,AVE = .748) | ||

| 競合他社に比べて,貴社の製品・サービスに対して,顧客は感情的な愛着をもっている。 | .886 | *** |

| 競合他社に比べて,貴社の製品・サービスに対して,顧客は個人的な意味を見いだしている。 | .861 | *** |

| 競合他社に比べて,貴社の製品・サービスに対して,顧客は強い帰属意識をもっている。 | .847 | *** |

| 行動的ロイヤルティ(クロンバックα = .915,AVE = .785) | ||

| 競合他社と比べて,貴社の製品・サービスを顧客は,次回第一候補にする。 | .891 | *** |

| 競合他社と比べて,今後,顧客は貴社の製品・サービスを頻繁に利用する。 | .909 | *** |

| 競合他社と比べて,これからも貴社の製品・サービスを顧客は利用し続ける。 | .858 | *** |

| アドボケイト(クロンバックα = .930,AVE = .770) | ||

| 競合他社と比べて,貴社や貴社の製品・サービスに対する批判に対して,擁護してくれる顧客は多い。 | .845 | *** |

| 競合他社と比べて,貴社の製品・サービスを他の顧客に紹介してくれる顧客は多い。 | .896 | *** |

| 競合他社と比べて,貴社の製品・サービスを知り合いに勧める顧客は多い。 | .900 | *** |

| 競合他社と比べて,貴社を支援してくれる顧客は多い。 | .867 | *** |

| 企業業績(クロンバックα = .915,AVE = .789) | ||

| 競合と比べて,直近3年の経常利益は向上している。 | .891 | *** |

| 競合と比べて,直近3年の売上は向上している。 | .947 | *** |

| 競合と比べて,直近3年の市場シェアは向上している。 | .822 | *** |

| CAO中心概念 | ||

| MCB(クロンバックα = .771,AVE = .541) | ||

| 貴社は,常に顧客の利益が最大化することを第一に考えている。 | .822 | *** |

| 貴社は,自社より他社の製品・サービスの方が,顧客の利益につながる時は,他社の製品・サービスを薦める。 | .612 | *** |

| 貴社は,自社の利益より,顧客の利益を優先している。 | .757 | *** |

| MS(クロンバックα = .845,AVE = .653) | ||

| 貴社は,顧客参加型で,製品・サービスを共同開発する取り組みに積極的である。 | .741 | *** |

| 貴社は,顧客をパートナーとして位置づけている。 | .797 | *** |

| 貴社は,顧客と企業が,共に価値を創り上げる考え方を取り入れた活動を行っている。 | .881 | *** |

| TP(クロンバックα = .843,AVE = .651) | ||

| 貴社は,自社にとって不利益な情報であっても,顧客へ積極的に情報を公開している。 | .724 | *** |

| 貴社は,自社と他社の製品・サービスに関して,良い点と悪い点が比較できる情報を提供している。 | .854 | *** |

| 貴社は,自社と他社の製品・サービスに関して,客観的に評価ができる仕組みを顧客に提供している。 | .837 | *** |

| IN(クロンバックα = .875,AVE = .704) | ||

| 貴社は,顧客にとって,不要な販売活動は行わない。 | .774 | *** |

| 貴社は,顧客に対して,常に誠実な対応をとることを優先している。 | .895 | *** |

| 貴社は,顧客にとって,不適切な販売活動は行わない。 | .843 | *** |

| BP(クロンバックα = .905,AVE = .762) | ||

| 貴社は,競合他社に比べ,どこよりも価値ある製品・サービスを,提供するようにしている。 | .877 | *** |

| 貴社は,競合他社と比べ,最高の品質の製品・サービスを,開発することに対して積極的である。 | .871 | *** |

| 貴社は,顧客の期待を大幅に上回る製品・サービスを提供することを,常に心がけている。 | .871 | *** |

*** p < .001

RMは,マーケティング全体を包括的に捉える幅広い意味をもつ概念であるため(Grönroos, 1996),細分化された下位概念で捉えることは意味があり,CAOはRMの下位概念に位置づけることができる(Urban, 2005b)。また,CAOは,企業と顧客の関係構築に強い影響を与えることが分かっている(Wagner & Benoit, 2015)。そして,RMに関わる先行研究において,従業員満足,顧客満足,顧客信頼,ロイヤルティ,コミットメントといった主要な要素について多くの議論がなされてきた(Anderson & Weitz, 1989;Morgan & Hunt, 1994;Ganesan, 1994;Doney & Cannon, 1997;Garbarino & Johnson, 1999;Sirdeshmukh, Singh, & Sabol, 2002;Kirca, Jayachandran, & Bearden, 2005)。そこで本研究では,このような概念とCAOとの関係について検討を進める。

先行文献レビューおよびインタビューを行い(経営者または経営に携わる部長級以上の実務家63名に依頼し32名から承諾),関連要素の抽出および整理と,仮説の導出を行った。デプスインタビュー形式で,一人90分程度の聞き取り調査を2016年6月から2017年1月の期間に行い,記録された音声をテキストデータに変換した。

得られたデータに質的テキスト分析を行い,CAOの成果要素を抽出し,先行研究を参考に要素とモデルの緻密化を行った。この質的分析を基に定量調査用の調査票を作成した。経営管理を担う経営者,部長級以上の実務家を対象に事前調査(以下,事前調査1)を行った(2017年4月21日~4月24日)。WEB調査形式で106名から有効回答を得た。

さらに,事前調査1を基に調査票を見直し,同様の対象に2回目の事前調査(以下,事前調査2)を行った(2017年6月12日~6月14日)。WEB調査形式で603名に配信し440名から有効回答を得た。事前調査2で取得したデータを使って,後述する一連の統計分析を行い,本調査のための調査票を決定した6)。

本調査は,WEB調査形式で異なる回答者および異なる時期に2回行った。1回目の本調査(以下,調査1)は,1,777名に配信し1,218名から回答を得た。信頼性のない回答を除いて,1,093名の回答を有効とした。同じ調査要領で2回目の本調査(以下,調査2)を異なる時期に実施した。調査1とは異なる回答者1,531名に配信し1,220名から回答を得て,1,103名の回答を有効とした7)。異なる条件下で収集されたデータを用いた目的は,2つの本調査を定量分析することにより,不変性の確認を行うためである。事前調査,本調査8)は,株式会社インテージが保有するサンプルを用いて行った。

3.2 質的テキスト分析「カスタマー・アドボカシー志向を推進した結果,得られるメリットは何か?」という質問に対する回答について,質的データ分析ソフト(以下,QDAソフト)を使用して,質的テキスト分析を行った9)。本研究では,いくつかのコードを帰納的コーディングによって導き,導かれたコードを元にして,演繹的コーディングによって,テキストデータにその意味合いに対応するコードをつけていく作業を行った10)。

実際の回答内容を紹介し,帰納的コーディングの具体例を挙げていく。「顧客が評価して満足する」,「顧客満足の上昇」という回答があり,「顧客満足」のコードを導いた。そして,「従業員が誇りをもてる」,「従業員のモチベーションがあがる」,「顧客が喜んで従業員が満足する」という回答があり,「従業員満足」のコードを導き,従業員満足と顧客満足との関係性も確認した。「顧客からの信頼を得られる」,「企業からのメッセージが信頼される」という回答があり,「信頼」のコードを導いた。「好きだと言ってくれる人が多くなる」,「ブランドと紐付けられる」という回答からは「感情的コミットメント」のコードを導いた。「お客様定着率向上,リピート向上」,「リピート購買は増える」という回答からは「行動的ロイヤルティ」のコードを導いた。さらに,「推奨が増える」,「リコメンダーを増やす」という回答からは「推奨」のコード,「顧客が顧客を紹介してくれる」,「顧客を紹介してもらえる」という回答からは「顧客紹介」のコードを導いた。最後に,「売上,シェア,利益の確保が可能となる」,「売上が安定的になる」という回答からは「企業業績」のコードを導いた。

このように,帰納的コーディングにより,「従業員満足」,「顧客満足」,「信頼」,「感情的コミットメント」,「行動的ロイヤルティ」,「推奨」,「顧客紹介」,「企業収益」のコードに整理し,演繹的コーディングによりこれらのコードを割り付けた。そこで,コーディングされた内容を吟味すると,「推奨」,「顧客紹介」は「アドボケイト」の要素に分類できると判断し整理した。さらに,質的テキスト分析の結果は,それぞれの要素の具体的な項目内容を作成するための参考とした。

3.3 成果要素の整理先行研究と質的テキスト分析を比較することにより,成果要素の整理を行う。先行研究から市場志向の成果要素は大きく,「組織業績」,「顧客成果」,「イノベーション成果」,「従業員成果」の4つに分類できる(Jaworski & Kohli, 1996;Kirca et al., 2005)。これらの中で質的テキスト分析からも抽出されたものは,「組織業績」,「顧客成果」,「従業員成果」である。逆に,質的テキスト分析からこれら以外に「信頼」,「コミットメント」という「関係媒介」に位置づけられる成果要素が抽出された(Palmatier, Dant, Grewal, & Evans, 2006)。Morgan and Hunt(1994, p. 23)は「交換パートナーの確実性と誠実性に確信がもてること」と信頼を定義する。Moorman, Zaltman, and Deshpande(1992, p. 316)は「価値ある関係を永続的にもち続けたいと切望すること」とコミットメントを定義した。「信頼」と「コミットメント」はRMの文脈において,頻繁に研究されている概念である(Palmatier et al., 2006)。

市場志向の先行研究における顧客成果としては,「知覚品質」,「顧客満足」,「顧客ロイヤルティ11)」が挙げられている(Jaworski & Kohli, 1993, 1996;Kirca et al., 2005)。これらの中で質的テキスト分析からも抽出されたものは,「顧客満足」である。先行研究で挙げられている「顧客ロイヤルティ」は,心理的ロイヤルティの意味合いで使用されており,質的テキスト分析で抽出された「行動的ロイヤルティ」とは別の概念となる。しかし,心理的ロイヤルティが,行動的ロイヤルティを誘発して,企業業績に正の影響を与えると先行研究で述べられている(Kirca et al., 2005)。よって,同じ意味ではないが,間接的に近い概念が抽出されていると判断できる。

市場志向の先行研究における従業員成果としては,「組織コミットメント」,「チームスピリット」,「顧客志向」,「役割葛藤」,「仕事満足」が挙げられている(Kohli & Jaworski, 1990;Kirca et al., 2005)。これらの中で質的テキスト分析からも抽出されたものは,「組織コミットメント」,「役割葛藤」,「仕事満足」であり,本稿ではこれらをまとめて「従業員満足」とした。

先行研究からCAOの成果要素として,「信頼」,「知覚品質」,「顧客満足」,「感情的コミットメント」,「行動的ロイヤルティ」,「クチコミ」が挙げられている(Roy, 2013)。これらの中で質的テキスト分析からも抽出されたものは,「信頼」,「顧客満足」,「感情的コミットメント」,「行動的ロイヤルティ」,「クチコミ」である。ここでいう「クチコミ」の中身をみると,「顧客紹介」,「推奨」の意味合いで使用されているので,本稿での「アドボケイト」に位置づけることができる。逆に,質的テキスト分析からは,これ以外に,「従業員満足」,「企業業績」が抽出されている。

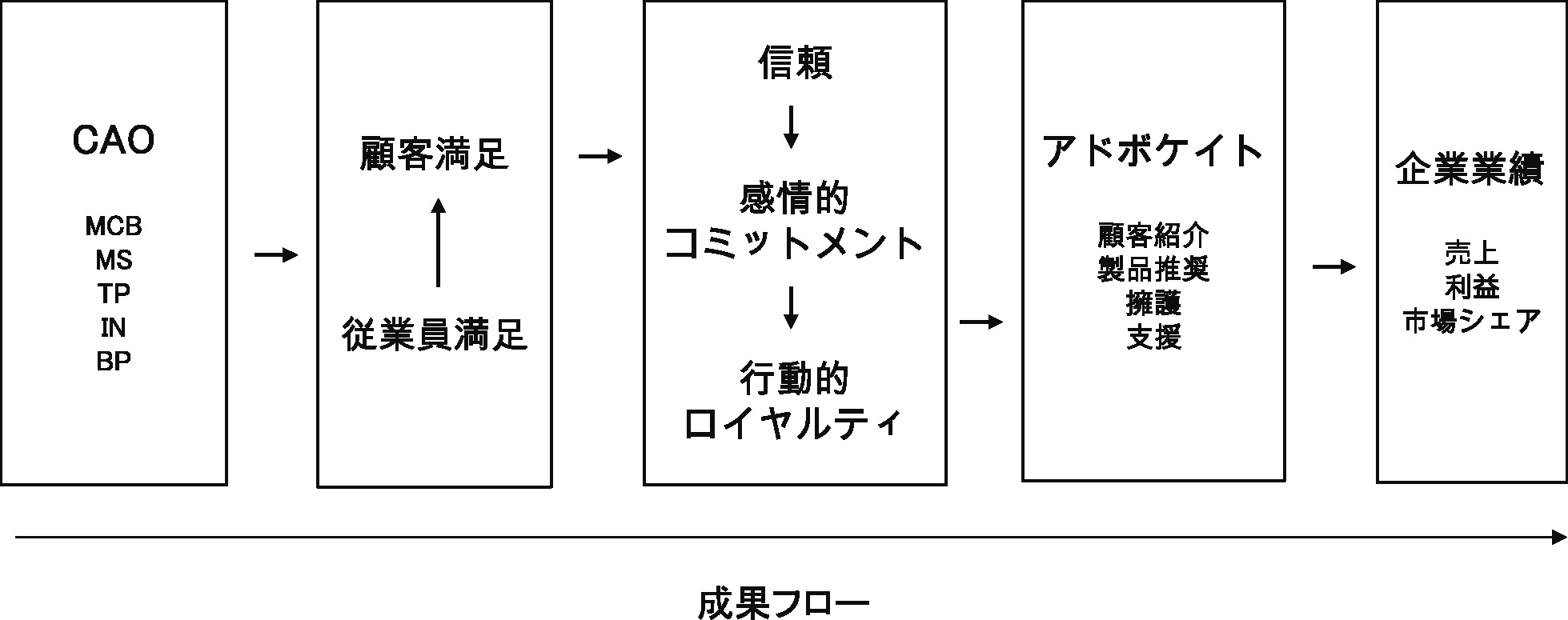

よって,本稿ではカスタマー・アドボカシー志向の成果要素として,「従業員満足」(employee satisfaction: ES),「顧客満足」(customer satisfaction: CS),「信頼」(customer trust: CT),「感情的コミットメント」(affective commitment: AC),「行動的ロイヤルティ」(behavioral loyalty: BL),「アドボケイト」(customer advocate: CA),「企業業績」(corporate performance: CP)の7つの要素に整理する。

上述の7要素について先行研究のレビューを行い,要素間の関係について,CAO成果モデルに整理し仮説の設定を行った。企業のマーケティング戦略として,CAOを推進することにより,企業組織内の変化として従業員満足が向上し,組織外の変化として顧客満足の向上に繋がる。CAOは顧客の信頼を得ることを目的とした戦略であるため,顧客の信頼が得られ,組織への帰属意識が芽生え,感情的コミットメントが高まってくる。このように顧客の心理面が高まり,購買行動が誘発され,行動的ロイヤルティの向上に繋がる。そして,購買後の行動として,顧客が企業に貢献する活動が活発化され,アドボケイトの創出となる。多くのアドボケイトを生み出すことにより,企業業績の向上が実現するという仮説モデルを設定した(図1)。CAOを戦略的に行うということは,最終的にアドボケイトの創出を目指すこととなる。例えば,顧客満足や感情的コミットメントなどのアドボケイト以前の成果要素によって,企業業績を期待した時点で,CAO戦略を推進する意味が薄れてしまうからである。アドボケイトがどれほど企業業績に貢献するかを表したモデルが,CAO成果モデルとして意義があるものとなる。

CAO成果フロー

CAOの成果モデルとしては,従業員満足を最初の成果起点として考える。企業が市場志向を推進することにより,従業員は組織への帰属意識が芽生え,企業との共通の目標をもつことになる。その目標が達成された時に,従業員は顧客志向に携わった自らの貢献を心理的および社会的便益として感じることになり,従業員満足に繋がると言われている(Kohli & Jaworski, 1990)。Kirca et al.(2005)による市場志向に関するメタ分析により,従業員満足は市場志向の成果要素となることが示されている。CAOを推進する企業は,顧客支援に連動したインセンティブが,従業員に与えられる仕組みをもっている。これは,顧客の利益と従業員の利益を一致させようとするためである。顧客から信頼を得るためには,従業員自身が企業を信頼することが重要である(Urban, 2005b)。従業員満足が実現できない環境では,CAOの成果を見込むことは難しくなる。よって,CAOを推進することは,従業員満足に繋がることが仮説として導かれる。

H1:CAOは,従業員満足に正の影響を与える。

Heskett, Jones, Loveman, Sasser, and Schlesinger(1994)は,サービス・プロフィット・チェーン(Service Profit Chain: SPC)と呼ばれるフレームワークを用いて,企業組織内の従業員満足と組織外の顧客満足に繋がるモデルを説明した。そして,Hogreve, Iseke, Derfuss, and Eller(2017)によって,SPCのフレームワークがメタ分析により実証された。顧客満足は,顧客志向ビジネスを実践する上での重要な土台となるものである(Szymanski & Henard, 2001)。顧客満足は,RMに関わる先行研究において,重要な要素として多くの議論がされてきており(Rust & Zahorik, 1993;Ganesan, 1994;Gustafsson, Johnson, & Roos, 2005),メタ分析により市場志向の成果要素となることが示されている(Kirca et al., 2005)。そして,Roy(2013)は,顧客満足はCAOの成果要素の一つとなると述べている。CAOを進めると従業員満足が高まり,モチベーションの高い従業員が,クリエイティブなサービスを提供することにより顧客満足に繋がる。よって,以下の仮説が導かれる。

H2:CAOは,顧客満足に正の影響を与える。

H3:従業員満足は,CAOと顧客満足間の関係を媒介する。

多くの研究者が顧客と企業の信頼関係について論じており,「信頼」は,RMのパラダイムにおいて関係の質として,第一に焦点をあてられてきたものであり(Ganesan, 1994;Morgan & Hunt, 1994;Doney & Cannon, 1997),企業と顧客の関係構築において,重要な役割を担っている(Anderson & Weitz, 1989;Morgan & Hunt, 1994)。誠実な企業活動を基本としているCAOにおいて,企業が顧客を支援すれば顧客は購買や信頼で企業に報いてくれると考え,アドボケイトと企業間には強固な信頼関係が確立される(Urban, 2004)。よって,信頼はCAOを行った際の成果要素に位置づけることができる。CAOは信頼関係を構築することで,顧客満足を得る戦略である。RM研究において,顧客満足と信頼の関係について多くの研究成果があり,顧客満足は信頼に対して正の影響があることが示されている(Selnes, 1998;Garbarino & Johnson, 1999;Aurier & N’Goala, 2010)。よって,以下の仮説が導かれる。

H4:CAOは,信頼に正の影響を与える。

H5:顧客満足は,CAOと信頼間の関係を媒介する。

信頼とコミットメントは,RMのパラダイムにおいて,関係性の質として中心的な要素である(Morgan & Hunt, 1994)。CAOを採用する企業は,新たなレベルの信頼とコミットメントを獲得することによって,より深い顧客との関係性を構築することができる(Lawer & Knox, 2006)。RM研究において,信頼,顧客満足,コミットメントを扱うテーマは多く扱われてきた(Garbarino & Johnson, 1999;Ulaga & Eggert, 2006;Leonidou, Talias, & Leonidou, 2008;Zhang & Bloemer, 2008;Cater & Zabkar, 2009;Vincent & Webster, 2013)。Kumar, Scheer, and Steenkamp(1995, p. 351)は,「パートナーへ正の影響を与えるための関係を継続し続けたいと願うことである」と感情的コミットメントを定義している。感情的コミットメントは,「組織に対する感情的な愛着」,「組織に対する個人的な意味を見いだすこと」,「組織に対する強い帰属意識」によって主に構成される(Gruen, Summers, & Acito, 2000;Zhang & Bloemer, 2008;Fullerton, 2011)。

顧客満足は感情的コミットメントに正の影響があることを,これまでの研究は示してきた(Gustafsson et al., 2005;Davis-Sramek, Droge, Mentzer, & Myers, 2009)。CAOを行うことにより顧客満足が発生し,顧客の心理的側面にプラスの影響があり,感情的コミットメントが誘発されると考えられる。加えて,信頼は感情的コミットメントに正の影響があることを,これまでの研究は示してきた(Zhang & Bloemer, 2008;Cater & Zabkar, 2009;Vincent & Webster, 2013)。消費者が企業を信頼すると興味をもつようになり,組織に対して愛着をもち帰属意識が芽生えてくるため,信頼が感情的コミットメントを促進させるのである(Doney & Cannon, 1997;Fullerton, 2011)。信頼関係を基礎とするCAOでは,感情的コミットメントをもつことは自然な流れである。よって,以下の仮説が導かれる。

H6:CAOは,感情的コミットメントに正の影響を与える。

H7:顧客満足は,CAOと感情的コミットメント間の関係を媒介する。

H8:信頼は,CAOと感情的コミットメント間の関係を媒介する。

顧客志向経営によって顧客満足,顧客信頼が向上し,顧客の企業に対する好意度が増し,顧客の行動的ロイヤルティに繋がることが分かっている(Guenzi & Georges, 2010;Homburg, Müller, & Klarmann, 2011)。また,製品やブランドに対して好意的な感情が増せば,購買行動に繋がりやすくなるため,感情的コミットメントは行動的ロイヤルティに正の影響を与えることが多くの研究で示されている(Evanschitzky, Iyer, Plassmann, Niessing, & Meffert, 2006;Auh, Bell, McLeod, & Shih, 2007;Davis-Sramek et al., 2009;Čater & Čater, 2010)。行動的ロイヤルティは,他社と比べたブランドの購買頻度,購買量,顧客内シェアから構成される(De Wulf, Odekerken-Schroder, & Lacobucci, 2001;Umashankar, Bhagwat, & Kumar, 2017)。

CAOにおいて企業が顧客を支援することにより,顧客は購買によってそれに報いる(Urban, 2005a)。CAOを実践する企業は,顧客を知識創造のパートナーとすることにより,行動的ロイヤルティを生み出すのである(Lawer & Knox, 2006)。顧客満足は,顧客が再購買しようとする機会に影響を与えるため,行動的ロイヤルティに正の影響を与えることがいくつかの研究で報告されている(Cronin, Brady, & Hult, 2000;Szymanski & Henard, 2001;Ekinci, Massey, & Dawes, 2008)。CAOにより顧客満足を得ることで,行動的ロイヤルティが生まれる。信頼は行動的ロイヤルティに正の影響を与えることが,RM研究により示されている(Sirdeshmukh et al., 2002;Rabbanee, Burford, & Ramaseshan, 2015)。CAOを推進すれば,顧客との長期的な信頼関係を構築することができ,行動的ロイヤルティに繋がるのである。よって,以下の仮説が導かれる。

H9:CAOは,行動的ロイヤルティに正の影響を与える。

H10:感情的コミットメントは,行動的ロイヤルティに正の影響を与える。

H11:顧客満足は,CAOと行動的ロイヤルティ間の関係を媒介する。

H12:信頼は,CAOと行動的ロイヤルティ間の関係を媒介する。

アドボケイトを形成する要素に関する研究について整理すると,「顧客紹介」と「製品推奨」の2要素とするものと(Jones & Taylor, 2007;Xia & Kukar-Kinney, 2013),「正のクチコミ」を加えた3要素とするものが主流である(Fullerton, 2005;Yi & Gong, 2013)。また,アドボケイトの重要な概念として「擁護」や(Bendapudi & Berry, 1997),「支援」の意味がある(Urban, 2005a, 2005b)。正のクチコミは,アドボケイトに限らず忠誠心や満足度が低い顧客であっても行う行為であり(Anderson, 1998),アドボケイトを特徴づける要素ではないため,本研究では,「顧客紹介」,「製品推奨」,「擁護」,「支援」の4つの項目で,アドボケイトの構成要素とする。これまでの研究で使われてきた「顧客紹介」および「製品推奨」に,「擁護」および「支援」を加えた4要素によって,アドボケイトの本質的な意味を広げた点は,本研究の独自な部分である。

アドボケイトに関する先行研究から,感情的コミットメントおよび行動的ロイヤルティが,アドボケイトの先行要因となることが実証的に示されている(Fullerton, 2011;Hsiao, Shen, & Chao, 2015;Roy, 2015;Shukla, Banerjee, & Singh, 2016)。顧客は組織に対して帰属意識が芽生えると,他者に推奨するようになり,組織に対して貢献する活動を行うのである(Price & Arnould, 1999;Gruen et al., 2000)。また,購買行動後には,製品推奨などの顧客からのフィードバック活動となる顧客経験の流れが生まれる(Voorhees et al., 2017)。アドボケイトは,感情的コミットメントおよび行動的ロイヤルティの成果形態となる(Roy, 2013)。よって,以下の仮説が導かれる。

H13:感情的コミットメントは,顧客満足とアドボケイト間の関係を媒介する。

H14:感情的コミットメントは,信頼とアドボケイト間の関係を媒介する。

H15:行動的ロイヤルティは,顧客満足とアドボケイト間の関係を媒介する。

H16:行動的ロイヤルティは,信頼とアドボケイト間の関係を媒介する。

多くのアドボケイトの創出を目指す志向性がCAOである。そして,企業がCAOを実施し,アドボケイトから得られる企業業績を,最終的な成果指標と位置づけることができる。ただ,CAOを行うと,積極的な企業活動が生じるためコストが発生する。中途半端な顧客満足やロイヤルティでは利益を見込むことは難しい。CAOを実施するには,企業に大きな利益をもたらすアドボケイトから,企業業績に繋げなければならない。そうすれば,相互支援や最高の製品といったCAO活動自体が,企業業績に直接的な便益をもたらす。アドボケイトは,CAO企業に様々な支援活動を継続的に提供するため,外部費用なしに企業に収入と利益をもたらす。さらに,アドボケイトは,製品を購入し製品改善にも協力するので,多くの人々に様々な製品を売り出す機会が増え,売り上げは増加する(Urban, 2005b)。Kirca et al.(2005)による市場志向に関するメタ分析において,企業利益,企業収入,市場シェアの3つの要素で構成される企業業績が成果要素となることが示されている。よって,以下の仮説が導かれる。

H17:アドボケイトは,企業業績に正の影響を与える。

H18:CAOは,企業業績に正の影響を与える。

調査1および調査2のデータを統合して,十分なサンプルで分析するために,両調査間の不変性の確認を行う。配置不変モデルを分析した結果,SRMR = .051,TLI = .939,CFI = .944,RMSEA = .03813)と満足のいく適合度が示され,調査1と調査2の間に配置不変性は確認された。次に,配置不変モデルを基に,各因子を測定するパスに等値制約をおいた測定不変モデルを用意する。そして,この測定不変モデルと配置不変モデルを同時に推定し,両者間の適合度指数を比較検討する。本研究では,測定指標と1次因子の間に存在する37のパスおよび,1次因子と2次因子間に存在する22のパスに等値制約をおいたモデルを測定不変モデルとして使用する。

等値制約をおいた測定不変モデルと配置不変モデルの比較について,AIC,BCC14)を用いる(豊田,2007,p. 87)。いずれの適合度も測定不変モデルの方が配置不変モデルの数値より小さな値となり,測定不変性は確認され(別表2),調査1と調査2の間において因子パターンが全て等しいことが確認された。よって,調査1と調査2のデータを統合して,この後の分析に使用することにする。

5.2 信頼性と妥当性の確認15)本研究のデータは,独立変数と従属変数が単一の回答者から得られるものであるため,コモン・メソッド・バイアスによって変数間の関係が過度に強調されてしまう可能性を考慮し,Harman’s one-factor testを実施した(Podsakoff & Organ, 1986)。全ての観測変数を対象として,固有値1以上を抽出条件とした主因子法による探索的因子分析(回転なし)を行った結果,2つ以上の因子が抽出され,第1因子の寄与率は過半数を占めるものではなかった。したがって,コモン・メソッド・バイアスは深刻ではないと判断した。また,成果要素の7因子22項目について,天井効果・フロア効果の確認を行った16)。その結果,天井効果およびフロア効果は認められなかった。

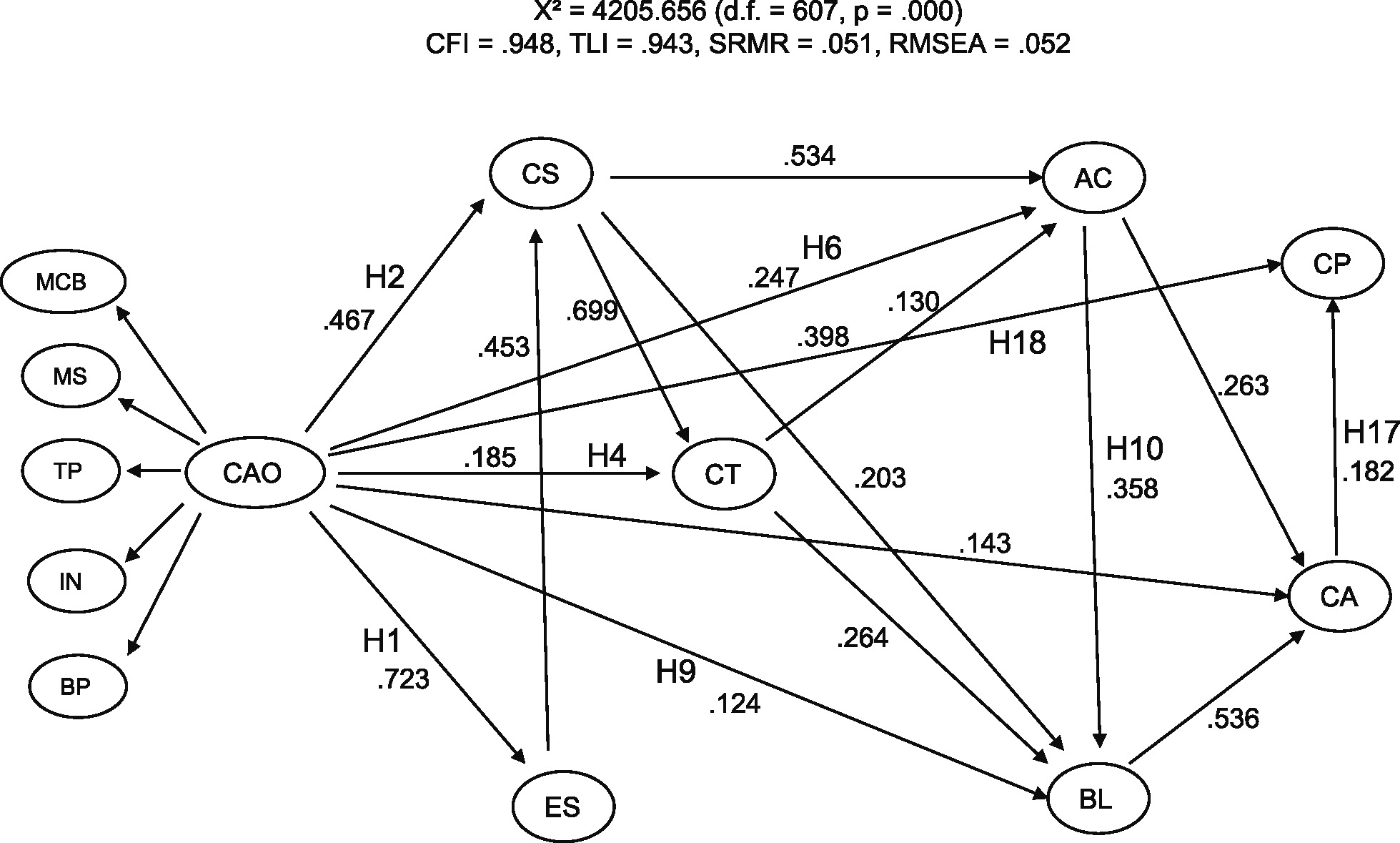

次に,仮説モデルの信頼性(内部一貫性)および妥当性を検討するために,最尤法による確認的因子分析を行った。信頼性の確認にはクロンバックのα係数が,.60以上であることが一般的に求められ,.70以上あることが望ましいとされる(Bagozzi, 1994;Hair, Black, Babin, & Anderson, 2018)。そこで各項目群ごとにα係数を求めると,高い数値を示しており,信頼性を確認できた(表1)。さらに,潜在変数から観測変数へのパス係数は,全て.1%水準で有意であり,AVE(Average Variance Extracted)は,全て.5を上回っているため,収束妥当性が確認された(Hair et al., 2018)。次に1次元性を確認するために,モデルの適合度指標を算出し,X2 = 4205.656(d.f. = 607, p = .000),CFI = .948,TLI = .943,SRMR = .051,RMSEA = .052となった。Hair et al.(2018)を参考に,CFI ≧ .92,TLI ≧ .92,SRMR ≦ .08,RMSEA ≦ .07を基準にした17)。確認的因子分析の結果,モデル適合度が示され尺度の1次元性が確認された(図2)。また,潜在変数と観測変数間の相関係数の2乗が,各潜在変数のAVEを超えないことが確認され,弁別妥当性も確認された(Hair, Hult, Ringle, & Sarstedt, 2016)。

CAO成果モデル

CAO成果モデルの信頼性と妥当性が確認できたため,各成果要素間の直接効果および間接効果について,ブートストラップ法(B = 2,000)により信頼区間を検討した結果,直接効果および間接効果の全てのパスが1%水準(両側検定)で有意となった(表3参照)。

仮説検証の結果は表2に示す。CAOから従業員満足へは正の直接効果(β = .723, p < .01)が認められ,H1は支持された。CAOから顧客満足へは正の直接効果(β = .467, p < .01)と従業員満足が媒介する間接効果(β = .328, p < .01)が認められ,H2およびH3は支持された。CAOから信頼へは正の直接効果(β = .185, p < .01)と顧客満足が媒介する間接効果(β = .556, p < .01)が認められ,H4およびH5は支持された。CAOから感情的コミットメントへは正の直接効果(β = .247, p < .01)が認められ,H6は支持された。さらに,CAOから感情的コミットメントへは,顧客満足が媒介する間接効果(β = .497, p < .01)および信頼が媒介する間接効果(β = .096, p < .01)が認められ,H7およびH8が支持された。CAOから行動的ロイヤルティへは正の直接効果(β = .124, p < .01)が認められ,H9は支持され,感情的コミットメントから行動的ロイヤルティへは正の直接効果(β = .358, p < .01)が認められ,H10は支持された。さらに,CAOから行動的ロイヤルティは,顧客満足が媒介する間接効果(β = .487, p < .01)および信頼が媒介する間接効果(β = .230, p < .01)が認められ,H11およびH12が支持された。

| 標準化推定値 | 確率 | 仮説 | |

|---|---|---|---|

| 直接効果 | |||

| CAO→従業員満足 | .723 | ** | H1支持 |

| CAO→顧客満足 | .467 | ** | H2支持 |

| CAO→信頼 | .185 | ** | H4支持 |

| CAO→感情的コミットメント | .247 | ** | H6支持 |

| CAO→行動的ロイヤルティ | .124 | ** | H9支持 |

| 感情的コミットメント→行動的ロイヤルティ | .358 | ** | H10支持 |

| アドボケイト→企業業績 | .182 | ** | H17支持 |

| CAO→企業業績 | .398 | ** | H18支持 |

| 間接効果 | |||

| CAO→顧客満足(従業員満足経由) | .328 | ** | H3支持 |

| CAO→信頼(顧客満足経由) | .556 | ** | H5支持 |

| CAO→感情的コミットメント(顧客満足経由) | .497 | ** | H7支持 |

| CAO→感情的コミットメント(信頼経由) | .096 | ** | H8支持 |

| CAO→行動的ロイヤルティ(顧客満足経由) | .487 | ** | H11支持 |

| CAO→行動的ロイヤルティ(信頼経由) | .230 | ** | H12支持 |

| 顧客満足→アドボケイト(感情的コミットメント経由) | .284 | ** | H13支持 |

| 信頼→アドボケイト(感情的コミットメント経由) | .059 | ** | H14支持 |

| 顧客満足→アドボケイト(行動的ロイヤルティ経由) | .328 | ** | H15支持 |

| 信頼→アドボケイト(行動的ロイヤルティ経由) | .167 | ** | H16支持 |

** p < .01

最後に,顧客満足とアドボケイト間において,感情的コミットメントが媒介する間接効果(β = .284, p < .01)と行動的ロイヤルティが媒介する間接効果(β = .328, p < .01)が認められ,H13およびH15が支持された。信頼とアドボケイト間において,感情的コミットメントが媒介する間接効果(β = .059, p < .01)と行動的ロイヤルティが媒介する間接効果(β = .167, p < .01)が認められ,H14およびH16が支持された。そして,アドボケイトから企業業績へは正の直接効果(β = .182, p < .01),CAOから企業業績への正の直接効果(β = .398, p < .01)が認められ,H17およびH18は支持された。

CAOからの直接効果として,従業員満足は他より圧倒的に高い値であり,CAOを推進することによる顧客側の成果要素へ変化をもたらす中心的な要素であることが分かる(表3)。CAOを推進することにより,まず従業員の意識が変わり,組織内の変化が組織外の変化に繋がることになる。よって,従業員満足は顧客側の要素に変化をもたらす重要な要素となる。従業員満足から直接影響を受けるものが顧客満足であり(Heskett et al., 1994;Hogreve et al., 2017),相関関係をもっている(表3)。

| 95%信頼区間 | |||||

|---|---|---|---|---|---|

| 平均 | SE | 下限 | 上限 | 確率 | |

| 標準化直接効果 | |||||

| CAO→従業員満足 | .723 | .021 | .681 | .762 | ** |

| CAO→顧客満足 | .467 | .041 | .387 | .549 | ** |

| CAO→信頼 | .185 | .044 | .101 | .273 | ** |

| CAO→感情的コミットメント | .247 | .045 | .162 | .336 | ** |

| CAO→行動的ロイヤルティ | .124 | .037 | .054 | .202 | ** |

| CAO→アドボケイト | .143 | .037 | .072 | .216 | ** |

| CAO→企業業績 | .398 | .050 | .306 | .499 | ** |

| 従業員満足→顧客満足 | .453 | .042 | .368 | .531 | ** |

| 顧客満足→信頼 | .699 | .044 | .606 | .782 | ** |

| 顧客満足→感情的コミットメント | .534 | .063 | .414 | .658 | ** |

| 顧客満足→行動的ロイヤルティ | .203 | .058 | .092 | .317 | ** |

| 信頼→感情的コミットメント | .130 | .049 | .033 | .225 | ** |

| 信頼→行動的ロイヤルティ | .264 | .045 | .174 | .348 | ** |

| 感情的コミットメント→行動的ロイヤルティ | .358 | .042 | .276 | .440 | ** |

| 感情的コミットメント→アドボケイト | .263 | .050 | .162 | .359 | ** |

| 行動的ロイヤルティ→アドボケイト | .536 | .048 | .440 | .635 | ** |

| アドボケイト→企業業績 | .182 | .051 | .079 | .274 | ** |

| 標準化間接効果 | |||||

| CAO→顧客満足 | .328 | .029 | .267 | .380 | ** |

| CAO→信頼 | .555 | .036 | .484 | .622 | ** |

| CAO→感情的コミットメント | .521 | .038 | .450 | .598 | ** |

| CAO→行動的ロイヤルティ | .632 | .031 | .570 | .693 | ** |

| CAO→アドボケイト | .607 | .029 | .549 | .664 | ** |

| CAO→企業業績 | .136 | .038 | .060 | .204 | ** |

| 従業員満足→信頼 | .316 | .039 | .240 | .394 | ** |

| 従業員満足→感情的コミットメント | .283 | .038 | .206 | .357 | ** |

| 従業員満足→行動的ロイヤルティ | .277 | .037 | .202 | .348 | ** |

| 従業員満足→アドボケイト | .223 | .035 | .157 | .293 | ** |

| 従業員満足→企業業績 | .040 | .016 | .014 | .075 | ** |

| 顧客満足→感情的コミットメント | .091 | .034 | .022 | .156 | ** |

| 顧客満足→行動的ロイヤルティ | .409 | .044 | .320 | .494 | ** |

| 顧客満足→アドボケイト | .492 | .045 | .405 | .579 | ** |

| 顧客満足→企業業績 | .089 | .030 | .034 | .151 | ** |

| 信頼→行動的ロイヤルティ | .046 | .019 | .012 | .087 | ** |

| 信頼→アドボケイト | .201 | .035 | .132 | .272 | ** |

| 信頼→企業業績 | .036 | .012 | .014 | .062 | ** |

| 感情的コミットメント→アドボケイト | .192 | .026 | .141 | .245 | ** |

| 感情的コミットメント→企業業績 | .083 | .026 | .032 | .134 | ** |

| 行動的ロイヤルティ→企業業績 | .097 | .030 | .040 | .155 | ** |

** p < .01

顧客満足から信頼,感情的コミットメント,行動的ロイヤルティに対して,標準化推定値が.6を超えた相対的に高い総合効果が認められ,顧客満足がCAOの顧客側の成果要素の拠点となっていることが分かる。さらに,CAOからの総合効果が最も高いものが顧客満足であり(β = .795, p < .01),顧客側の成果要素に及ぼす影響において,ここからも拠点となる要素であることが分かる(表4)。Urban(2004)は,顧客満足をCAOのアプローチの基礎的な土台となるものと位置づけている。また,CAOは誠実で透明性の高い企業活動を行うことにより,顧客の信頼を勝ち取るための戦略とも言われ,CAOにとって顧客信頼は根底となる要素である(Urban, 2004)。CAOから信頼への総合効果は高い値を示していることは(β = .740, p < .01),CAOにおいて信頼が象徴的な要素であることを裏付けている(表4)。

| CAO | 従業員満足 | 顧客満足 | 信頼 | 感情的 コミットメント |

行動的 ロイヤルティ |

アドボケイト | |

|---|---|---|---|---|---|---|---|

| 従業員満足 | .723 | ||||||

| 顧客満足 | .795 | .453 | |||||

| 信頼 | .740 | .316 | .699 | ||||

| 感情的コミットメント | .768 | .283 | .625 | .130 | |||

| 行動的ロイヤルティ | .756 | .277 | .612 | .311 | .358 | ||

| アドボケイト | .750 | .223 | .492 | .201 | .455 | .536 | |

| 企業業績 | .534 | .040 | .089 | .036 | .083 | .097 | .182 |

** p < .01

CAOによる感情的コミットメントへの間接効果を見ると,信頼経由(β = .096, p < .01)より,顧客満足経由の方が格段に大きな値(β = .497, p < .01)を示している(表2)。CAOによる,感情的コミットメントの創造については,信頼より顧客満足が大きく寄与していることが分かる。また,感情的コミットメント経由でのアドボケイトへの間接効果をみると,信頼からのものより(β = .059, p < .01),顧客満足からのものの方が高い値(β = .284, p < .01)を示している(表2)。さらに,顧客満足から感情コミットメントへの総合効果(β = .625, p < .01)が,信頼から感情コミットメントへの総合効果より(β = .130, p < .01)高い値を示している(表4)。このような結果から,CAOにおける感情的コミットメント形成について,信頼より顧客満足から形成されやすいことが分かる。

CAOからの直接効果の中で,行動的ロイヤルティが最も低い値(β = .124, p < .01)であるが(表3),CAOからの総合効果については他と比較して高い値(β = .756, p < .01)を示している(表4)。これは,行動的ロイヤルティが様々な成果要素の助けを借りて達成できる,CAOの最終的な成果要素に近いものであることを示している。

次に,本研究の特徴的な成果要素であるアドボケイトに関して考察する。CAOからアドボケイトへの直接効果(β = .143, p < .01)より,総合効果(β = .750, p < .01)の方が大きな値となっている(表3,表4)。そして,全ての成果要素からアドボケイトへは,標準化推定値.2以上の総合効果が認められる。特に,顧客満足,感情的コミットメント,行動的ロイヤルティからの標準化総合効果は,.4以上である。アドボケイトが様々な成果要素を経由して形成され,CAOの最終的な成果要素であることを示しており,仮説モデル(図1)を裏付ける結果となった。また,成果要素の中で,行動的ロイヤルティからの総合効果が最も高い値(β = .536, p < .01)を示している(表4)。これは,顧客の購買行動に関する行動的ロイヤルティから,顧客紹介,製品推奨,擁護,支援といった主に購買後の行動に関係するアドボケイトについて,購買を軸とした顧客経験の時間の流れから捉えると,その関係性について理解しやすい(Lemon & Verhoef, 2016;Voorhees et al., 2017)。顧客満足,信頼,感情的コミットメントのような顧客心理が伴って,購買行動が誘発されるため,アドボケイト行動に移行しやすくなると考える。

最後に,企業業績との関係性について考察する。CAOからの総合効果としては最も低いものになっている。これは,他のものは顧客との関係性が高い要因であるのに対して,企業業績はかなり離れた概念であるためだと考える。ただ,決して他と比べて低い値ではないため(β = .534, p < .01),CAOによる企業業績への貢献は十分にあると考える。そして,CAO以外の要素からの企業業績への総合効果は,アドボケイト以外は,全て.1以下の数値である。これは,一般的な成果要素を媒介することなく,CAOとしての組織行動がそのまま企業業績に影響するというCAO戦略の特徴をよく表している部分と考える。また,企業業績への他の成果要素の中で最も総合効果が高いものが,アドボケイトである(表4)。CAOを推進することにより,多くのアドボケイトを創出し企業業績が向上するという,カスタマー・アドボカシー戦略の有効性を示唆する,仮説モデル(図1)を支持する結果となっている。

本研究の学術的な貢献は,定性分析から要素抽出し,十分かつ多様なサンプルを使用して定量分析を行い,直近に開発された汎用性と頑健性のある5因子15項目で構成されるCAO尺度を利用した成果モデルの構築を初めて行えたことである。そして,7つの成果要素がCAOと高い関係性があることを認めることができた。その中でも,「従業員満足」,「アドボケイト」,「企業業績」を導入した成果要素の分析はこれまでされてこなかったので,本研究の成果と言える。特に,CAOの目的である「アドボケイト」を成果モデルへ導入することは必須と判断できるため,この部分の学術貢献は大きいと考える。さらに,アドボケイトが元来もつ意味に「擁護」と「支援」があり,これらをアドボケイトの構成要素に導入して,4要素で分析した点も特徴がある。

実務的な貢献は,CAOを実践することで,最終的には企業業績に繋がる一連の流れで表現した仮説モデルを示せたことである。デジタル時代に効果的なアドボケイトの創出を,マーケティング部の施策という観点だけで捉えるのではなく,企業の志向性と戦略によって企業組織の仕組みとして推進することにより,企業業績まで循環する貢献を狙うことができる。アドボケイトの活用に目覚めている企業に対して,全社の組織活動としてダイナミックに志向した時に,得られる効果を提示できた点は大きいと考えている。

以上のような貢献の一方で,本稿には課題も残されている。第一に,本研究は日本企業を対象にデータ取得されているため,文化や制度面など様々な要素で日本企業とは異なる海外企業のデータを使ったモデル構築は検討課題となる。第二に,CAOを生み出す先行要因の分析が行えると,一連のCAOモデルを完成することできる。今後の研究においては,これらの課題を解消することで,CAO研究がさらに進化し,顧客マネジメント研究の発展に貢献するものと考える。

| 研究者 | 手法 | 構成する項目 |

|---|---|---|

| Narver and Slater(1990) | 実証研究 | 1.企業は,顧客ニーズに応えることへのコミットメントと志向の水準を常に観察している。 |

| 2.顧客により大きな価値をいかにして生み出せるかについて我々がもつ信念によって,企業の事業戦略は推進される。 | ||

| 3.競争優位のための企業の戦略は,顧客ニーズの理解に基づいている。 | ||

| 4.企業の目標は,顧客満足を第一に推進される。 | ||

| 5.企業は,顧客満足を体系的かつ頻繁に測定している。 | ||

| 6.企業は,販売後のサービスに細心の注意を払っている。 | ||

| Kohli et al.(1993) | 実証研究 | 1.市場情報の生成(項目を中分類化したもの) |

| 2.市場情報の普及(項目を中分類化したもの) | ||

| 3.市場情報への反応(項目を中分類化したもの) | ||

| Nasution and Mavondo(2008) | 実証研究 | 1.企業は,顧客ニーズに対応する従業員コミットメントの程度を常に監視している。 |

| 2.企業戦略は,顧客価値を創造するための必要性によって推進される。 | ||

| 3.顧客ニーズを理解することが,企業の競争優位をもたらすと信じている。 | ||

| 4.企業の目的は,高い顧客満足を達成するための必要性によってもたらされる。 |

| d.f. | SRMR | TLI | CFI | RMSEA | AIC | BCC | |

|---|---|---|---|---|---|---|---|

| 配置不変モデル | 1,214 | .051 | .939 | .944 | .038 | 5,505.341 | 5,519.120 |

| 測定不変モデル | 1,258 | .053 | .941 | .944 | .038 | 5,475.626 | 5,486.248 |

| 調査1 | 調査2 | |||

|---|---|---|---|---|

| 調査実施期間 | 2017年8月10日~2017年8月14日 | 2018年2月9日~2018年2月13日 | ||

| 調査形式 | WEB調査 | WEB調査 | ||

| 調査対象 | 経営管理を担う経営者,部長級以上の実務家 | 経営管理を担う経営者,部長級以上の実務家 | ||

| [従業員規模] | 度数 | % | 度数 | % |

| 1–299人 | 917 | 75.3 | 894 | 73.3 |

| 300–999人 | 101 | 8.3 | 105 | 8.6 |

| 1,000–4,999人 | 89 | 7.3 | 111 | 9.1 |

| 5,000–9,999人 | 32 | 2.6 | 25 | 2.0 |

| 10,000人以上 | 79 | 6.5 | 85 | 7.0 |

| [売上規模] | ||||

| 1億円未満 | 432 | 35.5 | 430 | 35.2 |

| 1–99億円 | 512 | 42.0 | 495 | 40.6 |

| 100–299億円 | 62 | 5.1 | 65 | 5.3 |

| 300–999億円 | 72 | 5.9 | 72 | 5.9 |

| 1,000–2,999億円 | 40 | 3.3 | 42 | 3.4 |

| 3,000–9,999億円 | 43 | 3.5 | 52 | 4.3 |

| 1兆円以上 | 57 | 4.7 | 64 | 5.2 |

| [業界] | ||||

| 製造 | 234 | 19.2 | 246 | 20.2 |

| 金融サービス | 79 | 6.5 | 96 | 7.9 |

| 流通・小売 | 191 | 15.7 | 185 | 15.2 |

| 情報・通信 | 99 | 8.1 | 92 | 7.5 |

| サービス | 281 | 23.1 | 256 | 21.0 |

| 医療・福祉 | 54 | 4.4 | 60 | 4.9 |

| 運輸・旅行 | 61 | 5.0 | 57 | 4.7 |

| その他 | 219 | 18.0 | 228 | 18.7 |

注)データスクリーニング前のアンケート回答に基づくデータ

本論文の執筆にあたり,アリアエディターと二人の査読の先生方から多くの有益なコメントを頂きました。深く感謝致します。なお,本研究は,JSPS科研費(基盤研究C 課題番号:15K03750)の助成を受けたものです。