ベネズエラは2014年以降7年連続のマイナス成長が累積し、経済規模(GDP)が5分の1に縮小するという未曾有の経済危機を経験した。同時にハイパーインフレにも悩まされた。それが2021年後半以降、経済成長率がプラスに転じるとともにインフレ率が100%台にまで低下した。ベネズエラ経済が好転の兆しをみせている背景には何があるのか。本稿では、「やむにやまれぬ」マドゥロ政権による国家介入型経済政策の緩和と事実上のドル化の広がりを指摘する。

日本をはじめ世界各国は、3年来のコロナ禍とロシアによるウクライナ侵攻がもたらした景気減退やインフレ上昇に悩まされている。そのなかでベネズエラ経済は、2021年から2022年にかけてプラス成長とハイパーインフレの終息を達成した。同国の実効支配を続けるマドゥロ政権1(Nicolás Maduro)は、米国の経済制裁のもとでこれほどの経済回復を達成したのは「ノーベル経済学賞に値する快挙だ」と自賛する2。7年間の未曾有の経済破綻とそれがもたらす経済社会的危機、国外避難民の問題などが注目されてきた同国において、プラス成長への転換とインフレ低下が実現したのはなぜだろうか。

ベネズエラ政府は近年経済社会統計を公表しておらず、実態を把握するのは容易ではない。そのため第1節ではまず、公開されない公式統計を国内外のシンクタンクや業界団体などさまざまな入手可能なデータやメディア情報と組み合わせ、ベネズエラの経済破綻状況とそれからの回復の実態について状況把握を試みる。第2節では、2021年からの経済状況が好転した背景について考察する。

はじめに、ベネズエラの統計データの公開状況について説明したい。中央銀行(Banco Central de Venezuela: BCV)は、憲法第319条によって基礎的マクロ経済統計の定期的公開を義務付けられている。しかしチャベス政権は中央銀行への政治介入を強め、マドゥロ期にはインフレ高騰や食料などの基礎的物資の欠乏が深刻化するにつれ、中央銀行はマクロ経済データを公表しなくなった。

2022年10月24日現在、中央銀行がインターネット上で直近のデータを公開しているのは、インフレ率、マネーサプライ、利子率、為替レート、外貨準備高などだけである。インフレ率は長らく公開されなかったが、現在は公開されている。経済成長率については、中央銀行総裁や閣僚などがメディアに向けて言及することがあるが(直近では2022年8月)、それらは中央銀行や国家統計局(Instituto Nacional de Estadística: INE)のウェブページで公開されていない。現在公開されている最新の経済成長率は2019年第1四半期のものである。

統計データ開示の遅れは国家統計局も同様で、インフレ率や経済成長率などの経済統計、貧困や雇用といった社会統計、国際収支などの対外部門統計など、いずれも最新版が2005~18年である。財務省ウェブページ掲載の財政統計も最新版は2009年、石油省が毎年発表していた石油・天然ガス部門の詳細な統計年鑑(Petróleos y Otros Datos Estadísticos: PODE)も最新版は2014年である。石油輸出のデータも公開されていないが、PDVSAの積荷スケジュールと石油タンカーのトラッキングから推計したデータが報道されており、2022年10月は53.4万バレルとされる3。

ベネズエラ政府が統計を公開しないため、世界銀行や国連の統計書やデータベースも、過去数年ベネズエラのデータを掲載していない。そのためベネズエラの経済状況を把握するには、IMF、国内外のシンクタンク、国内業界団体や経済関係NGOなどの独自調査や推計値を使わざるを得ない。それらの数値には幅はあるものの、趨勢は一致している。数値の違いを議論することは有用ではなく、趨勢や規模感を把握することが重要である。また、中央銀行はチャベス期から政権の強い影響下にあり、その数値に政治的思惑が反映されている可能性(政権に都合がよいように過大または過少に算出)が否定できない。過去には中央銀行の職員が、マクロデータを操作するよう上部から圧力があったと訴えたこともあり4、公的統計がもっとも信頼できると必ずしもいえない状況にある。

(1)経済成長率

表1は、2022年10月時点で公開されている中央銀行のデータを可能な限り使いながら、不足分を英系経済シンクタンクEIUの推計値をもとに整理したものである。まず経済成長率をみてみよう。2014年以降7年連続の、そして大幅なマイナス経済成長を重ねた結果、ベネズエラのGDPは2013年を100としたとき、2020年には21.4と、7年でわずか5分の1に縮小した。これは、石油部門の大幅な生産縮小、政府によるインフォーマルで不適切な経済介入や外貨不足がもたらした国内諸生産活動の縮小、チャベス期から累積した対外債務支払いなどに加え、米国による段階的経済制裁(2017年8月から金融制裁、2019年1月から石油取引制裁)が追加的ブローとなった結果である(坂口2020; 2021)。

そのベネズエラ経済が、2021年後半からプラス成長に転じ、2022年にはさらに高いプラス成長が予測されている。中央銀行がウェブ上公開している経済成長率のデータは2019年までだが、2022年8月に中央銀行総裁は2022年第1四半期までの四半期ごとの経済成長率をメディア発表した5。それによると、2021年第3四半期成長率は前年同期比で14.65%、第4四半期は19.07%、2022年第1四半期は18.07%を達成し、第2四半期も2ケタ成長となることが予測されている。

2022年経済成長率については、国内外のシンクタンクや国際機関の推計値や予測値に大きな幅がある。EIU(表1)は中央銀行の発表同様に高めの18.2%と予測するが、国内主要民間シンクタンクDatanálisisとEcoanalíticaはいずれも8%6、国連ラテンアメリカ・カリブ経済委員会(CEPAL/ECLAC)は12%7、国際通貨基金(IMF)は6%と予測している(いずれも2022年9~10月に発表された推計値)8。

幅はあるものの、いずれの機関も2022年は高いプラス成長を予測している。しかしそれはあくまでもGDPが7年で5分の1に縮小した底からのプラスであり、経済規模が小さい分(成長率を計算する際の分母)成長率が大きく算出されることは留意すべきである。実際EIUの18.2%という高い予測値で計算してみても、2013年を100とした時、2022年のGDPは2020年よりさほど拡大しておらず、いまだきわめて低い水準にある(表1)。マイナス成長に陥る前(2013年)の水準に戻るためには、高い成長率を長期的に維持する必要があり、いまだ楽観視できる状況にはない。

(注)a: EIU推計値。b: EIU予測値。c:年平均値。インフレ率が月単位で大きく変動するため、年末値と年平均値で数値が大きく異なる。d:中央銀行推計値。

(出所) GDP成長率は2018年まで中央銀行(BCV)、インフレ率は2019年までは中央銀行(BCV)、M2変化率は2021年までは中央銀行の実数データより変化率を筆者計算。それ以外はEIU Country Reportより。2012~14年はEIU2017 March 1, 2015~16年はEIU2020, January 25, 2017年以降はEIU2023 Oct.7,「2013年と比較した各年のGDP規模」はGDP成長率から筆者計算。

(2)インフレ率の低下

つぎにインフレ率の動向をみてみよう。チャベス政権期にも数十パーセントのインフレを克服することができなかったが、マドゥロ期(2013年~)にはさらに加速し、2015年には3ケタ、そして2018年には13万%のハイパーインフレを記録した。表1は、インフレ高進が財政赤字の拡大とそれを埋め合わせるための貨幣供給の拡大とパラレルに進んでいることを示している。

一般的にハイパーインフレとは月率インフレ率が50%を超える状態を指す。ベネズエラでは、中央銀行の数字によると、2017年12月に55.6%に達したのち2019年2月まで15カ月のうち2カ月を除くすべての月が月率50%を超え、平均91.5%であった。月率インフレ率が91.5%ということは、その13カ月間、物価が1月で連続して平均して約2倍に上昇し続けていたということになる。その後、月インフレ率は少しずつ低下しながらも2ケタの状態が続き、2021年9月にようやく1ケタに収束した。その結果、年インフレ率が2022年にはようやく100%台となる見通しである。世界的にみればこれでも危機的水準であるものの、ベネズエラ企業や市民にとっては、加速的に上昇を続けていた時期が長かっただけに、100%台へのインフレ率低下はプラスの心理的影響をもたらしたと考えられる。

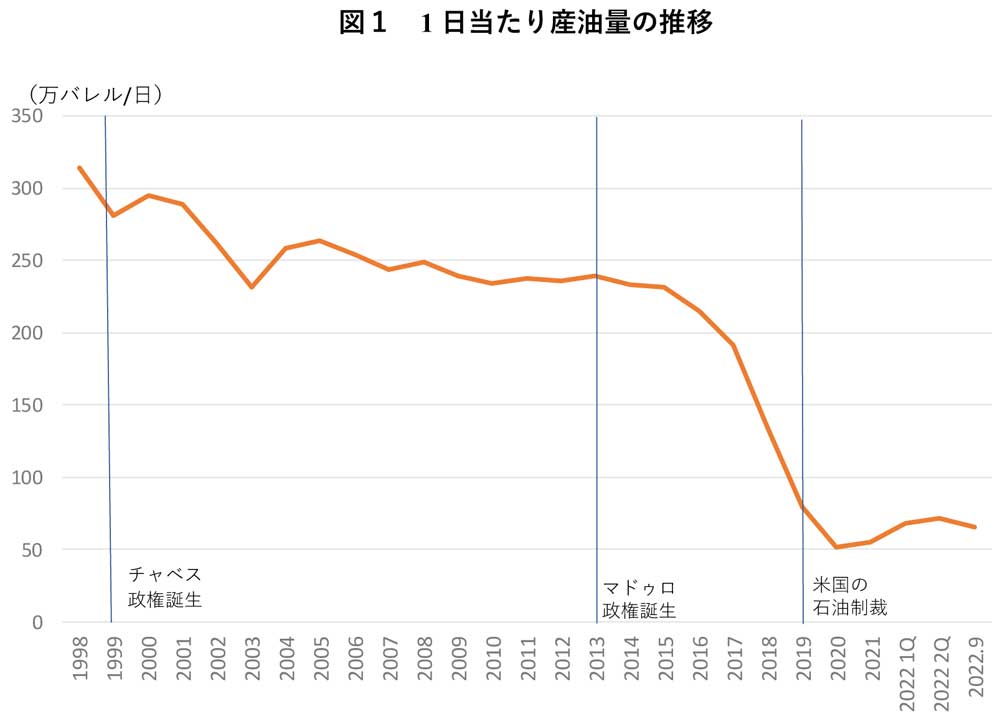

(3)石油生産

ベネズエラの1日当たり産油量は、チャベス期直前(1998年)には300万バレルを超えていたが、チャベス期を通して240万バレル前後に縮小し、さらにマドゥロ政権期の2015年以降加速的に縮小して50万バレル前後にまで落ち込んだ。ベネズエラの産油量の縮小は、図1が示すとおり米国の石油制裁の発動より前に中期的に進行してきたもので、制裁発動時にはすでにチャベス期以前の3分の1、マドゥロ政権誕生時の半分以下にまで縮小していた。

一方2021年後半から2022年の経済回復の要因のひとつとして、産油量の小幅の回復がある。1日当たり産油量が15~20万バレル増加したにすぎないが、もとの産油量自体が少ないため、増加率は大きく算出される。この増産は、超重質油の希釈用の軽質原油の提供をイランから受けたことによる。しかしイランからの希釈用原油の提供とそれによる産油量の拡大は限定的であり、さらなる生産拡大には新たな投資拡大が不可欠である。

(出所)OPEC Monthly Oil Market Reportより筆者作成。

なお、ロシアによるウクライナ侵攻を受け、米国バイデン政権が3月以降複数回ベネズエラにミッションを送ったことから、ロシア産原油の禁輸措置の穴埋めとして、ベネズエラ原油に対する制裁措置が緩和されるのではとの憶測が流れた。しかし今のところ増産や石油輸出拡大につながるような制裁緩和は行われていない。5月には、ヨーロッパがロシア産原油の購入を減らすべくイタリアの石油会社EniとスペインのRepsolがPDVSAの原油をヨーロッパに運ぶことを米国政府は認めた。8月の報道によると、6月以降360万バレルのベネズエラ産原油がヨーロッパに運ばれたが、それはPDVSAの上記2社に対する債務の支払いに充てられるものであり、輸出収入を生むものではなかった9。

(4)対外債務

対外債務の大半はマドゥロではなくチャベス政権が累積したものである。2016年頃までは外貨不足のなか食料品や医薬品の輸入を厳しく抑制してまで債務不履行を回避すべく対外債務を支払い続けていたが、2017年以降支払いが遅延し始め、2019年以降現在にいたるまで、大半の対外債務が不履行状態にあることが、表1でも確認できる。債権者の多くは今までのところ様子見をしており法的手続きをとっていない。なかには米国にある国営ベネズエラ石油(PDVSA)の資産を差し押さえるよう求める動きもあるが、今のところ米国財務省はそれらの資産に対する法的措置を認めていない。

(5)業界団体のデータからみる製造業・農業部門の回復

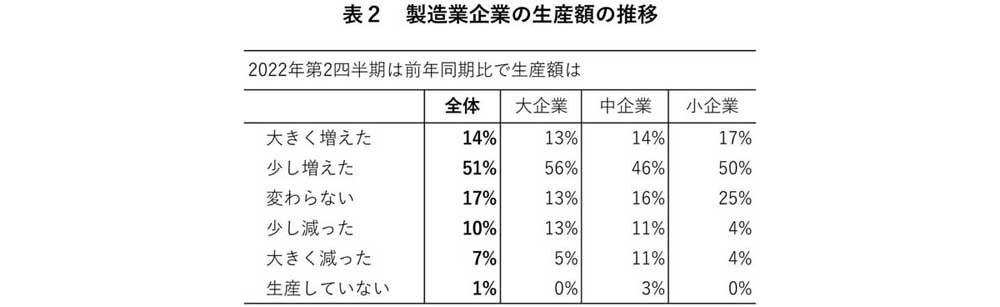

以前は産業別の経済成長率が中央銀行から発表されていたが、それが発表されなくなっているため、製造業と農業の状況に関しては、業界団体独自の調査や彼らの報道発表などから確認していこう。製造業に関しては、業界団体である工業会(Conindustria)が定期的に加盟企業にアンケート調査を実施しており、その結果から民間製造業部門の状況が好転していることがわかる。同調査では、2022年第2四半期の生産額について前年同期比で65%の企業が拡大した(51%が「少し増えた」)と回答している(表2)。この傾向は企業の規模ごとにみても大きな違いはない10。

過去1年の国の経済状況に関する設問には、54%の企業が「よい」と認識している。一方で投資については過去1年で拡大させた企業は全体の35%にとどまり、増減なしが51%、縮小させたのが15%と、楽観的な現状認識のわりに投資拡大が進んでいない様子がうかがえる。さらに、投資内容の73%がオペレーション投資と在庫であり、「それ以外」(生産拡大のための設備投資が含まれると思われる)はわずか8%にすぎない。

(出所)Conindustria(2022)より筆者作成。

また、同調査では、ベネズエラ企業の稼働率の低さが注目される。2022年第2四半期に、稼働率が50%以上の企業は全体のわずか12%で、稼働率の平均は30.7%、稼働率が30%以下の企業が全体の61%である。同報告で比較されているブラジルの稼働率は80%、コロンビアが80%、アルゼンチンが68%となっており、ベネズエラ製造業の稼働率の低さが際立つ。過去7年の経済危機でベネズエラの製造業がいかに強いダメージを受けてきたかを如実に示している。また、生産拡大の障害として、国内需要の低さ(76%)、重い課税(74%)、融資不足(67%)、輸入品との競争(55%)、電力・水・電話・インターネットなどの基礎サービスの不安定(43%)が指摘されている。

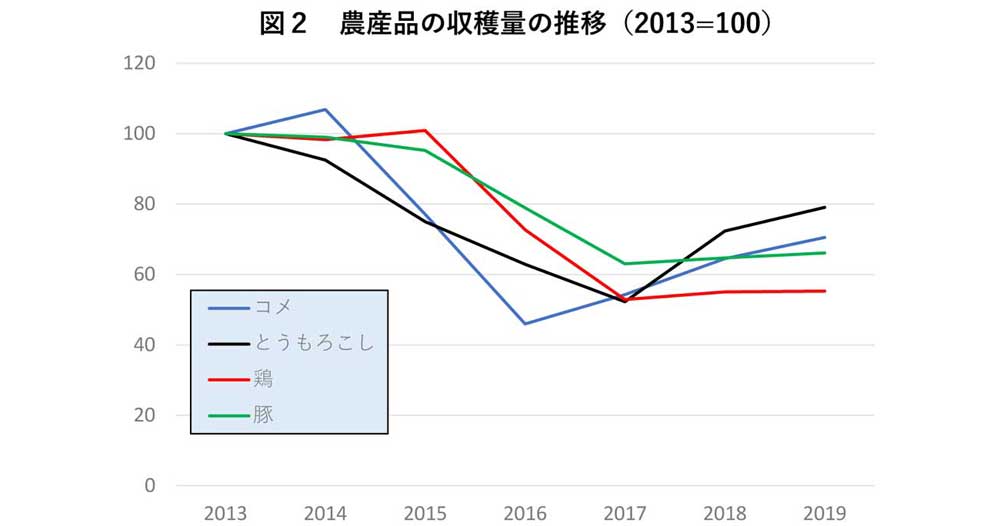

つぎに農業生産についてみてみよう。農業連盟(Fedeagro)のウェブページや報道情報などからは、過去数年の生産縮小と2022年の生産拡大が確認できる。図2は、マドゥロ政権が誕生した2013年を100とした時の主要食料の生産量の推移を示している(最新データは2019年)。いずれもベネズエラ国民にとってかかせない食料だが、6年で生産量が縮小している。ベネズエラでは食料自給率が下がり輸入依存度が高まっているが、マドゥロ政権期には外貨不足から食料輸入も抑制されていた。国内生産の縮小と輸入抑制の双方が、2018~19年の厳しい食料不足の原因である。

2019年以降については、Fedeagroウェブサイトの掲載記事や報道から、2022年にかけては拡大に転じたことが確認できる。コメについては2019年の生産量は76.5万トンだが、報道記事によると2021年にはさらに24万トンにまで縮小していたものが、2022年には66%以上拡大して40万トンに達するとFedeagroは予測する11。とはいえ、2013年には100万トンを超えていたのと比較すると、いまだその半分にも満たない水準である。とうもろこしの生産量は、2017年に底を打ったのち2019年の45万トンから2020年には52.4万トン、2021年には85万トンへと拡大し、2022年にはさらに17.6%の増産をFedeagroは予測している12。野菜についても2022年に策付け面積が40%拡大している13。

なお、ベネズエラのGDPに占める製造業や農業の割合はきわめて小さい。中央銀行が発表する直近データは2019年第1四半期のものであるが、それによると、製造業はGDPの5.3%、農業は「その他」に含まれており、6.1%である14。

(注)2013年を100とした時の各種作物の収穫量の推移。

(出所)Fedeagro(ベネズエラ農水産業生産者連合)ウェブサイトより筆者作成(2022年10月27日閲覧)。

(6)民間企業による非石油輸出の拡大と輸出の多様化

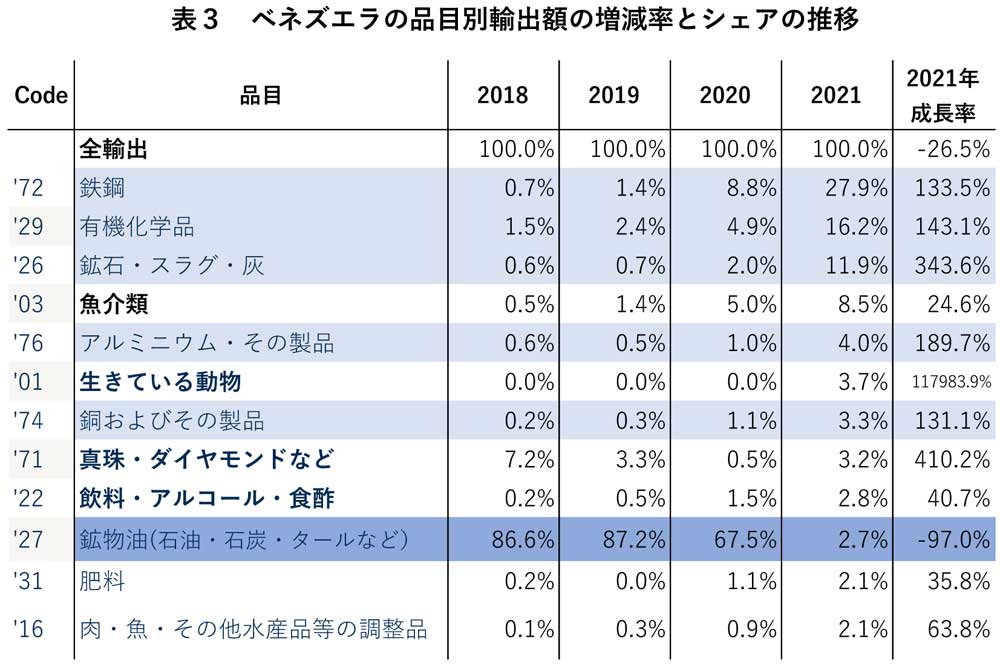

2021年以降のプラス成長への転換において、最も注目されるのが、輸出の多様化と非石油輸出の成長である。ベネズエラは従来輸出の9割前後を石油・石油製品、石油化学製品が占め、それに加えて鉄、ボーキサイト、金などの鉱物資源が輸出されてきた。表3は、米国による石油制裁が始まる前年である2018年から2021年までの輸出品のうち、輸出額シェアが2%以上のもの(2021年)に関して、前年同期比の変化率と全輸出額に占めるシェアを示している(2021年シェアの順)。なお、公的データが公開されていないため、これは国際貿易センター(International Trade Centre: ITC)が輸入国側データを積み上げて作成したものである。

この表で第一に目を引くのは、石油などのシェアが2018年の86.6%から米国の経済制裁(2019年~)を受け2021年にはわずか2.7%になっていることである15。また石油輸出が激減したことを受けて、総輸出額は3年で1割弱に大きく縮小している。一方で、石油以外の品目の輸出額が2021年を境に増加し、ベネズエラの輸出セクターは多様化した。そのなかでも、鉄やアルミニウムの鉱石や中間財、石油化学製品などは、豊かな鉱物資源に恵まれたベネズエラが従来輸出していた品目である。2021年以降注目されるのは、魚介類や動物(生体)、飲料・アルコール、食肉・魚介の加工品などが輸出を拡大していることである。2022年10月に報道された水産大臣の発言によれば、エビは18カ国に輸出されており、水産品(9割がエビ)がベネズエラの2番目の輸出産品となっている16。

(注)輸入国側データの積上げで作成されたデータ。網掛けが石油・石油化学・鉄・アルミ・金などの鉱業産品およびその加工品など。

(出所)International Trade Centre (ITC) Trade Mapより筆者作成。

注目すべきは、魚介類などこれらの非石油輸出品は、民間企業の手によるということである。ベネズエラでは石油はいうまでもなく、石油化学製品、鉄やアルミニウムの鉱石や精製品などは、伝統的に(民営化された一時期を除いて)ほぼすべてが国営企業によって生産・輸出されており、民間企業による輸出はごく限られたものであった。それが、石油輸出の中断を受けてこれら民間企業による非石油輸出が伸び、ベネズエラの輸出セクターの多様化がみられる。先に紹介した製造業の業界団体Conindustriaの調査でも、22%の企業が2022年第2四半期に輸出したと回答、また45%の企業が今後輸出を拡大させる予定と回答している。

また2022年9月26日には、政治的理由により閉鎖されていたコロンビアとの国境が再開され、両国間の貿易が活発化している。ベネズエラからコロンビアへの輸出は国境再開から1カ月で25%拡大したとコロンビアの貿易産業観光大臣が発表している。ベネズエラからは化学製品、鉄製品などが輸出された17。

(1)国家介入型経済政策からの転換

つぎに、2021~22年にかけて経済成長がプラスに転じ、インフレ率が低下するなど経済状況が好転した理由について考察していこう。主因のひとつは、マドゥロ政権による経済統制の緩和である。マドゥロ政権はチャベス政権から、広範な財サービスにかかる価格統制や、実勢レートと大きく乖離した複数の固定為替レート制、企業や市民による外貨購入を著しく制限した外貨統制など、広範な国家介入型の経済政策を引き継いだ。それがマクロ経済に歪みをもたらし、企業による自由な生産活動を阻害した結果、生産活動の縮小、食料や生活必需品の欠乏をもたらした。しかし状況が悪化するにつれ、ヤミ市場やドル利用が広がるなど、企業や市民もインフォーマルに経済活動を回し始め、統制が効かなくなっていた。マドゥロ政権はそれを後追いするように徐々にそれらの統制を緩和し始めた。現在は大半の価格統制は廃止され、公定為替レートも自由化され、公的部門優遇のための複数公定レート制や、実態を伴わない外貨入札制は廃止された。

これらの結果、企業はより自由な経済活動が可能になった。たとえば、従来の価格統制はハイパーインフレ下でもそれに見合った調整が行われず、採算がとれない水準に留めおかれることで、生産・販売のインセンティブを損なっていたが、自由な価格設定が可能になり、それが企業の活動を刺激した。また外貨へのアクセスが容易になったことで原材料や商品を輸入できるようになり、生産や売上げが拡大した。

インフレ対策においても、公定価格制で抑え込もうとする以前の政策を転換し、財政赤字とそれをまかなうための貨幣乱発を厳しく抑制する、正統派のインフレ政策へと転換したことが、功を奏した。2019年を境に、マドゥロ政権が財政立直しに取り組み、貨幣供給の拡大を抑制していることが表1で確認できる。

加えて、マドゥロ政権はインフレ対策として、銀行に対する法定準備率を極端に高い水準に設定してきた。2020年4月には93%にまで引き上げた。すなわち銀行は預金のほぼすべてを中央銀行に入金せねばならず、融資がほとんどできない。株式市場が未発達なベネズエラにおいて、銀行融資が得られないことは民間企業の資金調達を著しく困難にした。マドゥロ政権は民間企業の経済活動へのダメージを重視せず、それよりもハイパーインフレの鎮静化を重視していたといえる。マドゥロ政権は法定準備率を段階的に引き下げており、2022年2月には73%に引き下げた18。いまだに高い水準ではあるものの、銀行融資を拡大させ、民間企業の投資拡大を後押ししようとする意図がみられる。

マドゥロは、2022年6月には国営企業の株式の一部売却も発表した。国営通信企業(CANTVとMobilnet)や国営銀行(Banco de Venezuela)など、チャベスが国有化した企業の株式を最大10%売却するというものである。また石油事業においても、あらたに外資を含めた民間資本への開放が強調された。外資を誘致すべく5つの経済特区が新設された。これらはまだ実際に売却や外資誘致につながっていないが、チャベスが国有化した外資企業の一部売却や外資誘致は、チャベス期から維持されてきた経済ナショナリズムの転換である。

このように、マドゥロ政権は、2018~19年頃からそれまでの国家介入型経済政策を徐々に緩和し、経済自由化や民間部門による経済再生へと舵を切り、それが経済状況の好転につながっている。とはいえ、これがチャベス派の政策理念の転換に基づくものではなく、経済破綻のなかで、政権を維持するためにやむにやまれぬ措置であったことは強調しておきたい。2018年9月以降は段階的に外貨統制を緩和したが、これは米国による金融制裁措置19が始まり、対外債務の支払い遅延が拡大し始めた時期である。2018~20年は経済成長率のマイナス幅が約20%から40%近くと3年連続の未曾有の経済縮小に見舞われた時期で、食料や医薬品不足から命を落とす人が続出した人道的危機が深刻化した時期でもある。2019年1月には米国から石油部門への制裁も発動され、マドゥロ政権は追い込まれた。政治的にも、2019年1月に反チャベス派のグアイド国会議長が暫定大統領に就いて半年間は、マドゥロ政権は幾度となく失脚の瀬戸際まで追い込まれた。経済、政治両面で追い込まれたなかで政権を維持していくには、経済を好転させることが不可欠となった。それが、この時期にチャベス派内部の強い反発を抑えても経済統制の自由化が行われた理由であると考えられる。

マドゥロ政権下では第一期(2013~18年)より、チャベス派内部の穏健派とキューバ型の国家介入主義的経済政策を主張する強硬派の間で経済政策の振り子が揺れてきた。経済危機の悪化は政権支持率を低下させ、チャベス派政権維持を困難にするため、危機が深刻化すると統制緩和の方向に動き、一方で一息つける状況になると強硬派の圧力が高まり、経済政策の振り子は統制強化へと揺り戻る。今回の政策転換は経済理念の転換に基づくものではなく、あくまでもやむにやまれぬ措置であり、状況が変化すればまた揺り戻る可能性も否定できない。

(2)事実上のドル化の進展

ベネズエラ経済を好転させたもうひとつの要因は、「事実上のドル化」の進展である。ハイパーインフレのもとで、法定通貨ボリバルは信用を失い、決済手段、価値の尺度、資産価値保有といった通貨の3つの機能を失った。そのような状況で、必要に迫られて、憲法違反のドル利用がインフォーマルに広がっていった。決済手段の不在が経済活動の障害となっていたため、ドル化の広がりによってそれが軽減された。企業取引や市民生活において、ドルやユーロなどの外貨が現金、デジタルの両方で広く使われるようになった。スーパーや街角のパン屋の支払いもボリバルとともに外貨が広く使われ、また米国の銀行間電子送金システムZelleを使った電子決済(ドル払い)、海外銀行のデビットカードでの支払いなど、さまざまな手段でドル化が進んだ(坂口2020; 2021)

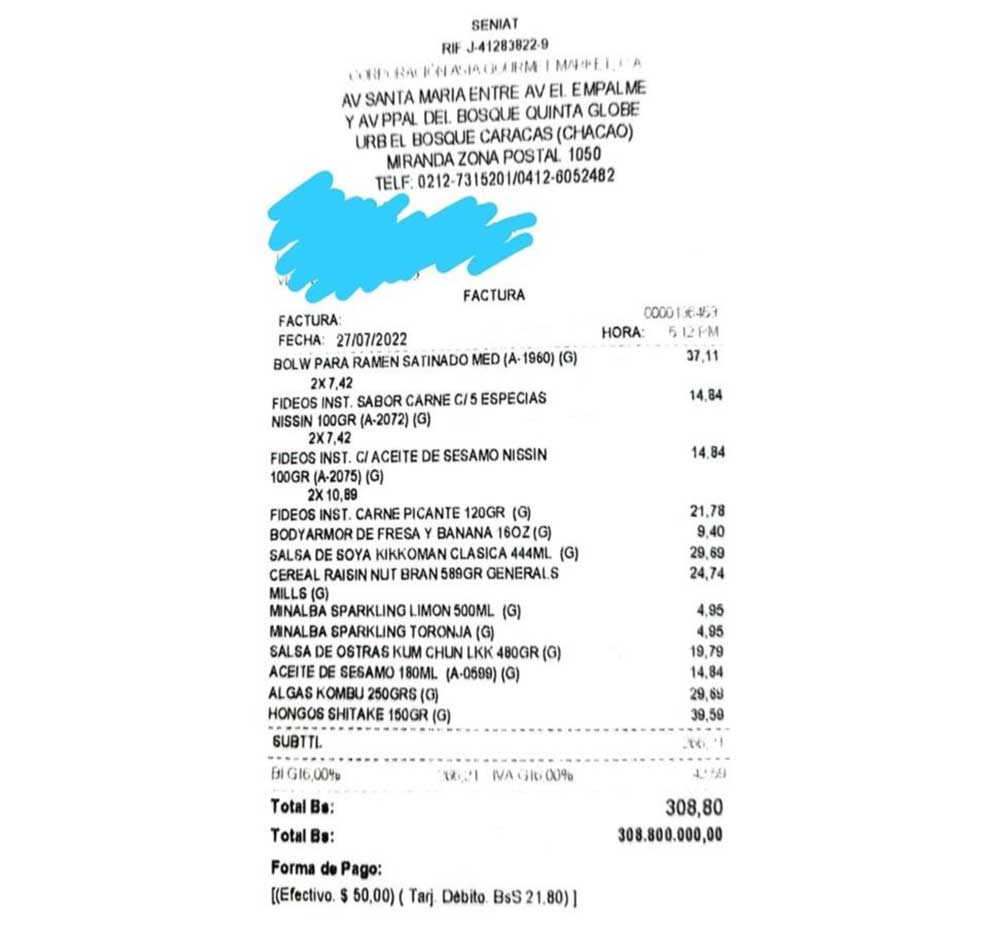

決済手段の不足からインフォーマルにドル化が広がったため、現在ベネズエラでは外貨とボリバルが混在して使われる「マルチ通貨」状態にある(写真1)。たとえば、外貨とボリバルを組み合わせて支払う、外貨支払いの釣り銭をボリバルで受け取る、店頭価格がボリバルとドルで併記される(あるいはドル表記のみ)、給与の一部をボリバル、一部をドルで支給するといったようなことが日常的に行われている。写真2は2022年7月のカラカス市内の食料品店での買い物のレシートだが、ボリバル建てで合計金額308.80 Bs(その下は2021年10月のデノミ前の金額標記)と表記されたのち、最終行では支払い方法として、「ドル現金50ドルとボリバルのデビットカード支払い21.80 Bs」と記載されている。

写真1 商品価格がドル($)、デノミ後(2021年10月)のボリバル・デジタル(BsD)、デノミ前のボリバル・ソベラノ(BsS)の3つで表示されている。2021年9月28日カラカス市内。BCVは中央銀行為替レート換算のドル価格(AFP/アフロ)。

写真2 食料品店での買い物レシート(Satoru Díaz Nakada氏撮影)。

カラカスの354社への調査によると(2022年2月)、顧客の支払いの50.2%が外貨支払い(34.3%が外貨現金、15.9%が海外カードや上述Zelleなどの外貨建て金融手段)で、ボリバル建ての支払い(49.8%)とほぼ拮抗している。企業や商店側の値付けは99.2%が外貨建てで行われているが、実際の価格表示は62.7%が外貨建て、37.3%がボリバル建てとなっている20。また給与支払いにおいても、役員や幹部のみならず、一般従業員も含めてドル化が進展している。給与がドルで支払われる人は69%で、それは役員(78.6%)や専門職・技術者(65.1%)のみならず一般労働者(65.6%)もほとんど変わらない21。

マドゥロ政権は、事実上のドル化の進展が経済の機能不全やそれに対する不満を解消するガス抜きになるとして歓迎して、「神様のおかげでドル化が進み、経済は自らのメカニズムで動いている」と発言し22、徐々に外貨統制を緩めてきた。2018年9月には、国内の外貨利用を処罰対象としないとし、当局が承認した両替所に限らず国内の銀行で広く外貨を交換できるようにすること、輸出業者は外貨収入の80%を保有・利用することができる(2割は中銀に売却を義務づける)ことなどを発表した23。2019年には中央銀行は国内銀行のドル口座間の送金を認めている24。数年前までは外貨不足によって投入財(製造業では原材料、部品、農業では種子や肥料など)が輸入できないことが、生産縮小のおもな原因のひとつとなっていたが、外貨へのアクセスが容易になったことでそれらの輸入ができるようになり、企業活動を拡大させた。

本稿では、まずベネズエラの2014年以降の経済危機とそれからの好転について、公式統計が公開されないなか、さまざまなデータを使って現状把握を試みた。そして、それを可能にした要因として、チャベス期からの国家介入主義的経済政策からの「やむにやまれぬ」転換と事実上のドル化の広がりによって、民間部門が経済活動を活性化させたことを指摘した。

マドゥロは、ベネズエラの経済危機は米国による経済制裁によるものだとして、米国による「経済戦争」(guerra económica)と非難してきた。しかし注目すべきは、マドゥロが自賛する経済回復は米国による経済制裁措置が維持されたなかで実現しているということである。米国の経済制裁が過去数年の経済破綻の原因であれば、経済制裁がいまだ維持されている状況下でのプラス成長への好転を説明できない。

その間に進められたのは、マドゥロ政権による経済政策の緩和と、ドル化によって機能不全に陥った法定通貨ボリバルの代替である。とすると、経済回復とインフレ収束は、むしろチャベス期以来の国家介入主義的経済政策と財政規律の不在がベネズエラの経済破綻の原因であったことを示しているといえよう。

米国による経済制裁はまた、思わぬ副産物を生んだ。20世紀を通して形成されたベネズエラ経済の石油収入に依存するレント経済からの脱却、民間企業主導の経済回復、そして非石油輸出産業の成長である。経済ナショナリズム、企業や農地の国有化、広範な経済統制は、チャベスのボリバル革命の経済政策の柱であった。マドゥロ政権がそれらを放棄したことで、ベネズエラ経済は好転し始めたのである。

最後に、ウクライナ情勢がベネズエラに与えた影響と、今後の展望について述べたい。マドゥロ政権はロシアによるウクライナ侵攻を当初より支持してきた。一方で、バイデン政権が2022年3月に極秘にマドゥロにミッションを送っていたことが報じられ、ロシア産原油の穴を埋めるために石油制裁が解除されるのではとの憶測が流れた。マドゥロ政権の人権侵害と権威主義化への対応として実行されている制裁措置を、それらが改善していないにもかかわらず国際石油情勢を理由に解除するというのは道理が通らず、批判が集まった。また、ベネズエラの産油量、輸出量は少なく、ロシア産原油の穴埋めや国際石油価格の上昇を抑える効果は小さい。石油制裁は解除されていないが、中間選挙を前にベネズエラへの石油制裁解除は得策ではないとバイデン政権は判断したのだろう。

ロシアによるウクライナ侵攻は、別のルートでベネズエラに影響を与えた25。米国による制裁措置を回避するために、マドゥロ政権はリスボンに置いていたPDVSA事務所を石油制裁発動直後の2019年3月にモスクワに移転し、ロシアの銀行を通じて資金を回していた。ロドリゲス副大統領・国会議長の妹兄などマドゥロ政権の重鎮の個人的な資金もロシア銀行にあるとされる。しかし、ウクライナ侵攻によってロシアが国際銀行間送金システムのSWIFTから排除されたためロシアにおいた資金を動かせなくなり、マドゥロ政権はさらなる外貨アクセス困難に陥った。

プラス成長とインフレ率低下を達成したベネズエラ経済だが、いまだに7年前の4分の1ほどのGDP規模にとどまっており、GDP規模(ドル建て)はグアテマラやドミニカ共和国よりも小さく、一人当たりGDPではホンジュラスよりも低い(EIU 2022)。危機前の水準に戻すには、高度成長を10年あるいはそれ以上維持することが必要となり、決して楽観視できる状況にはない。高い経済成長を維持するには、インフレのさらなる抑制とともに、国内外の投資家の信用を取りつけ、投資促進につなげられるかがカギとなる。国内投資家にとっては、銀行の法定準備率の引き下げや公的融資の拡大が投資拡大にとって必要になろう。一方海外からの投資誘致は、電力・水道・通信など産業インフラの脆弱性に加え、マドゥロ政権のインフォーマルな経済運営や法による投資保護の不在、現在の経済政策の安定性に対する不信感が根強く、容易ではないだろう。

2024年末には大統領選挙があるが、前回選挙以上に国際社会の監視の目が厳しくなったなかで、チャベス派が政権を死守するためには、有権者向けの財政支出の拡大も予想される。財政規律がふたたび緩めば、インフレ再燃も警戒しなければならない。そして700万人以上が国外脱出したことによる人口減少、とくに高等教育を受けた人材の流出(頭脳流出)が、大統領選挙の結果に深刻な影響を及ぼすとともに、ベネズエラの長期的経済発展にも大きな影響を与えるだろう。

(2022年12月4日脱稿)