依頼論文

リバース・イノベーションの需要側面

2018 年 2 巻 1 号 p. 1-12

詳細

2018 年 2 巻 1 号 p. 1-12

本稿では,大きな環境変化のなかで,日本企業にとって新興・途上国中間層市場の重要性が高まっていることを再確認したうえで,この市場に焦点を当てたフルーガル・イノベーションやリバース・イノベーションとはいかなるものであるかを検討する。そのうえで,フルーガル・イノベーションがリバース・イノベーションという形で先進国市場に逆流したとき,いかなる条件のもとでいかなる事態をもたらすかを説明するための理論枠組みが提示される。そこでは,購買特性としての購買関与度と製品判断力が注目され,対応する需要のこれらの購買特性により,リバース・イノベーションが受け入れられる条件が変わってきたり,さらには既存製品との共食いを引き起こしたりすることが示される。

リバース・イノベーションという現象に注目が集まっている。リバース・イノベーションとは,新興・途上国市場に焦点を当てたイノベーションが先進国市場に逆流するという現象である1)。従来イノベーションは先進国市場から新興・途上国市場へと広がっていたのに対し,それとは反対の方向での動きが近年見られているわけである。

本稿では,まず,わが国企業においてなぜ新興・途上国市場向けのイノベーションが注目されなければならないのかを再確認する。そのうえで,この新興・途上国向けイノベーションが,わが国のような先進国の市場において,どのような需要側の条件のもとで,どのようなインパクトをもたらすかを検討する。つまり,リバース・イノベーションが生じる需要側の条件の検討である。リバース・イノベーションが,先進国市場において,いかなる機会と脅威をもたらすかは,そのことによって明らかになるものと思われる。

わが国において,リバース・イノベーションが注目されてきた理由の一つは,わが国企業にとっての新興・途上国市場の重要性の増大である。

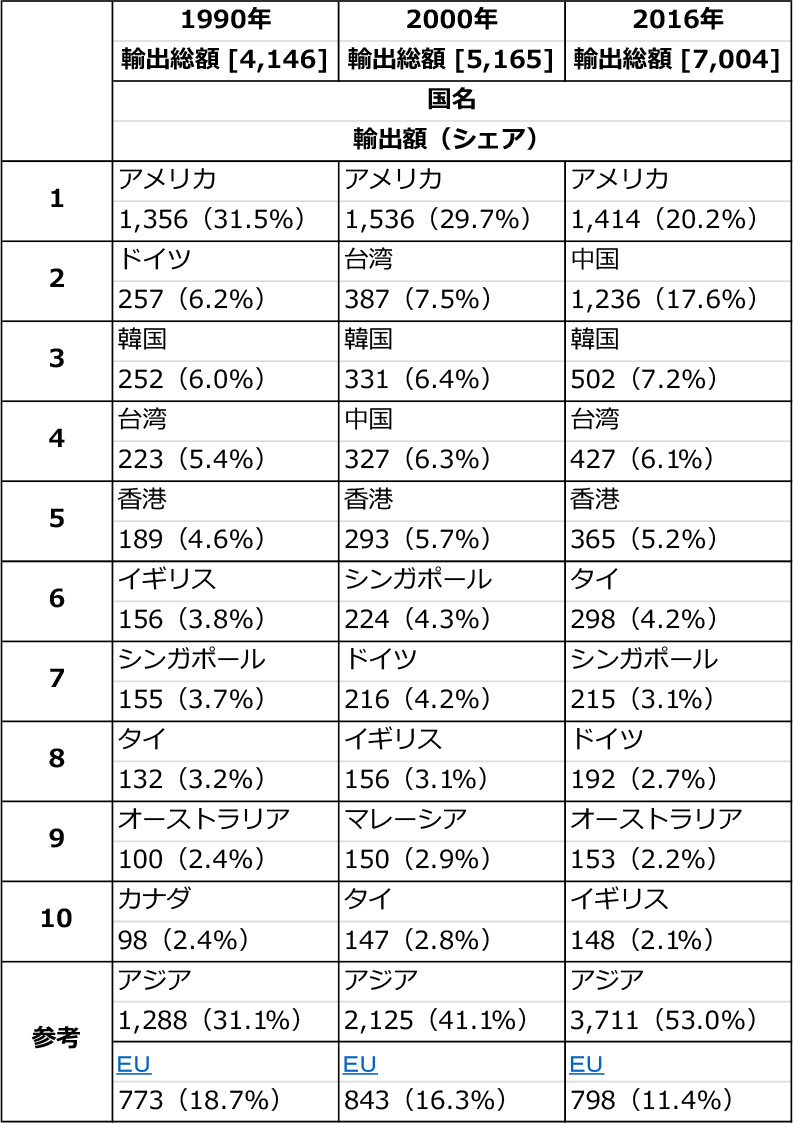

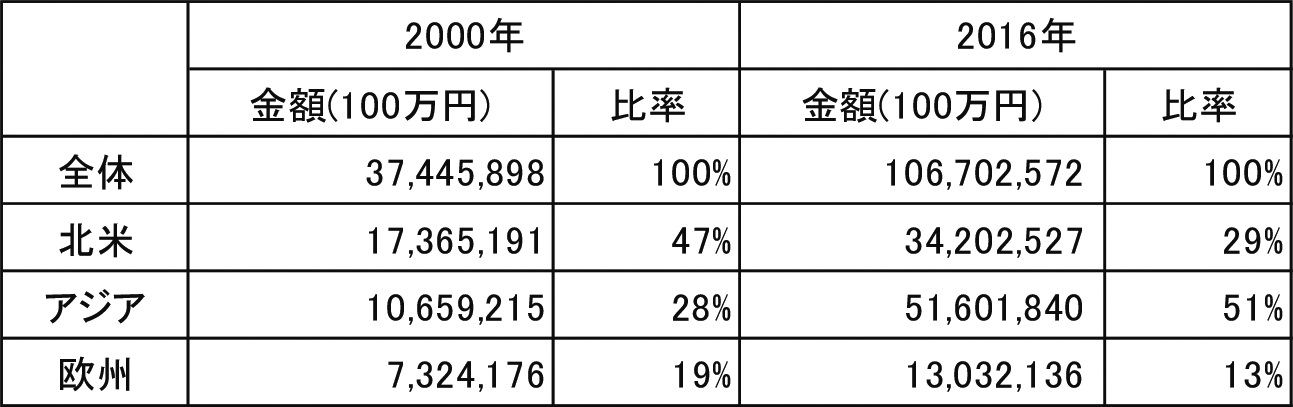

表1はわが国からの輸出先の経年的変化を,また,表2はわが国企業の海外現地法人売上高の経年的変化を示している。

日本の輸出構造

単位:100億円

出所:財務省貿易統計

海外現地法人売上高

出所:海外現地法人四半期調査

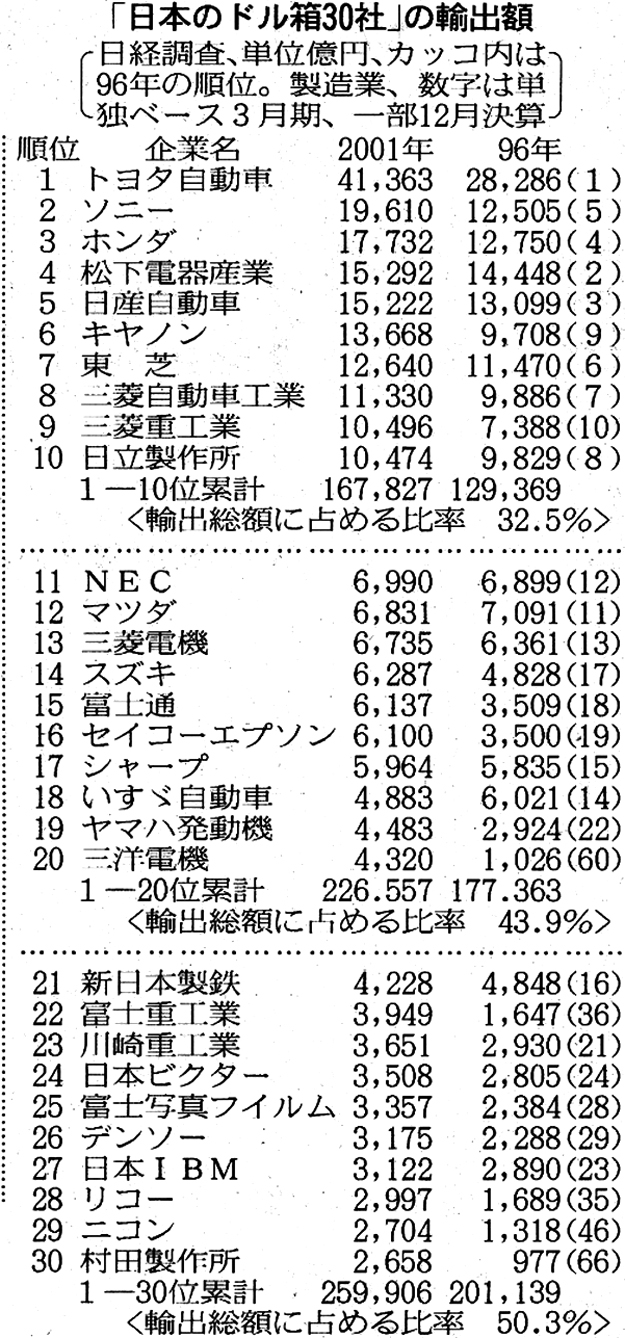

日本のドル箱企業30社の輸出額

これらをみると,わが国企業にとっての市場が,比率としては,欧米諸国からアジア諸国にシフトしていることが改めて確認できる。

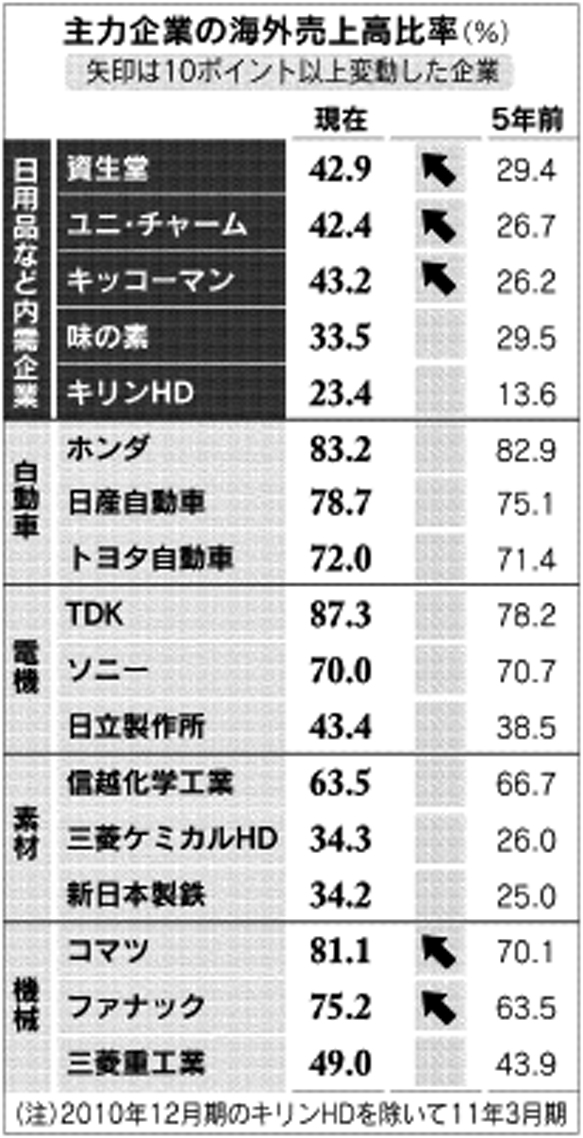

さらに,表3は2001年の段階のわが国の輸出額上位30社を示したものであるが,これを見ると輸出総額の実に50.3%が上位30社で占められ,しかもその30社が自動車,電気,機械に著しく偏っていることが分かる。ところが,表4の主力企業の海外売上高比率の経年的変化を見ると,自動車,電気,素材,機械の分野では,海外売上高比率に大きな変化はないものの,日用品など内需企業の海外売上高比率が大きく上昇している。表3は輸出額に,表4は海外売上高にそれぞれ注目しているものではあるが,大きな流れとして,もともとは海外依存度の高いわが国の企業は一部の業種に偏っていたものが,国内市場の低迷やアジア新興・途上国市場の台頭もあって,他の業界でも海外依存度が高まっているという傾向をみてとることができるであろう。

主力企業の海外売上高比率(%)

つまり,平均的な傾向としては,わが国企業の海外市場は欧米からアジアへシフトし,海外市場への販売品目も一部品目から拡大しつつあるということができるであろう。

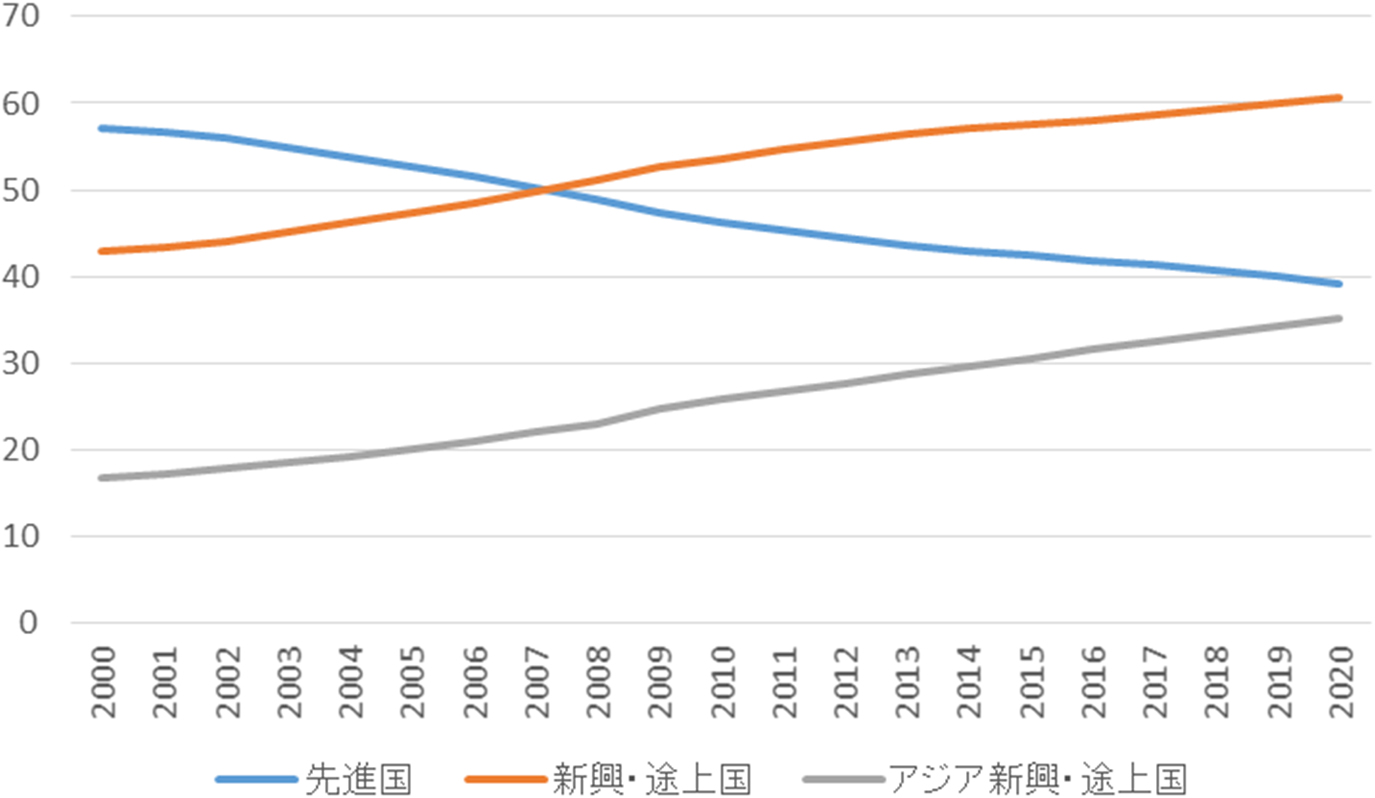

この傾向は,図1や図2で示される,世界のGDPに占める新興・途上国と先進国の割合の推移と,軌を一にするものであった。すなわち,全世界的にみても,日本を含む先進国の全GDPに占める割合は低下しつつあり,アジアを含む新興・途上国の重要性が高まりつつある。

世界のGDPに占める新興・途上国と先進国の割合(購買力平価)

2017年以降は予測

出所:International Monetary Fund, World Economic Outlook Database, April 2017

世界のGDPに占める新興・途上国と先進国の割合(名目GDP)

2017年以降は予測

出所:International Monetary Fund, World Economic Outlook Database, April 2017

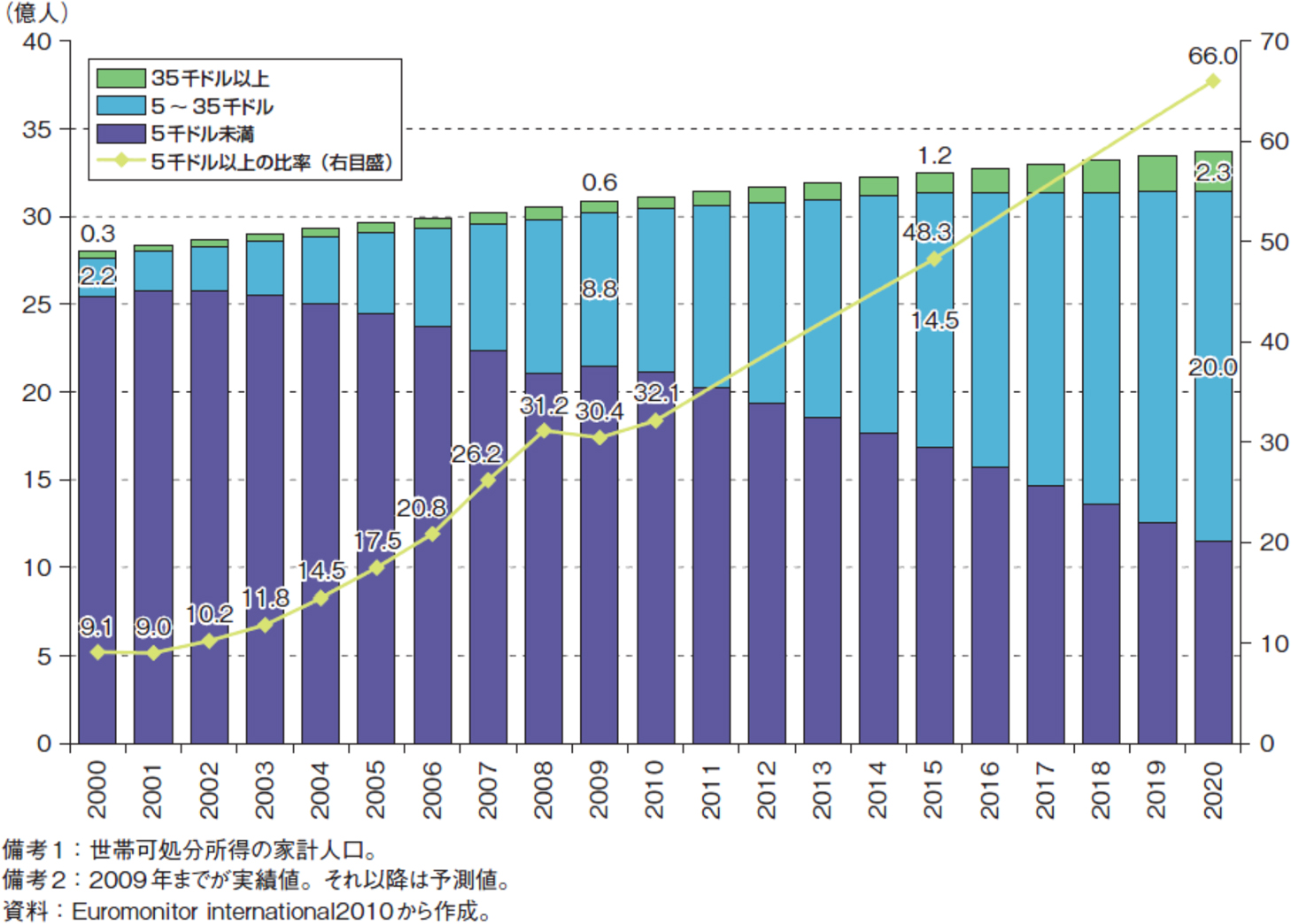

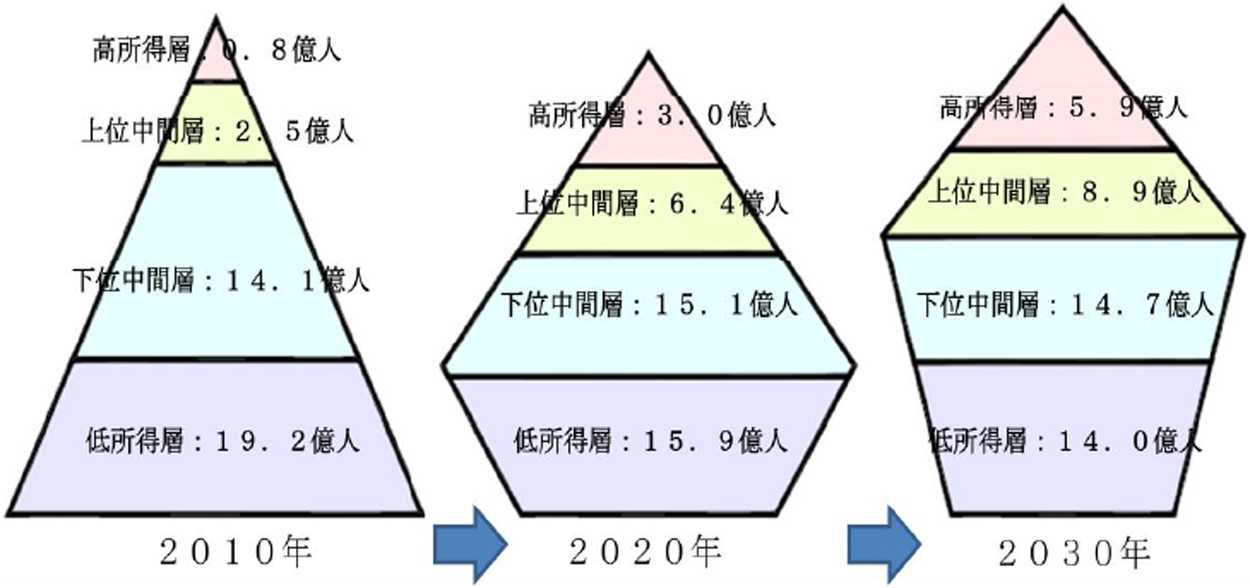

では,わが国企業にとって重要性を高めつつある新興・途上国市場とはどのような市場であろうか。図3,図4,図5はそれを示したものである。みられるように,これらの市場において重要性を高めつつあるのは,年間家計所得でいうと5000ドルから3万5000ドルの中間層であり,規模でいうと,年間家計所得1万5000ドル以下の下位中間層も決して見逃すことはできない。

アジア新興・途上国における所得階層別人口推移

出所:通商白書2015

アジア各国における各層の比率

新興・途上国における中間層の出現・増大

そして,全世界的にみれば,中間層の定義にはばらつきがあるものの,この部分が今後爆発的に拡大していくという見通しは少なくない(Charan, 2013)。

新興・途上国市場の開拓において注目されているのが,フルーガル・イノベーションやリバース・イノベーションの考え方である。

従来イノベーションは性能や機能の改善をもたらすというのが前提であり,当初の市場としても,より高度なニーズをもつ先進国が想定されてきた。その後イノベーションは他の先進国や新興・途上国の富裕層に向けて一部が修正され,いわゆるグローカリゼーションという形で適応される。新興・途上国の中間層への普及は,その層における所得の上昇と当該イノベーションのコスト・ダウンにより可能になるというのが典型的なパターンであった。

それが,近年では,新興・途上国の中間層への普及を図るための,その市場に焦点を当てたイノベーションがみられるようになった。これがフルーガル・イノベーションやリバース・イノベーションである。

フルーガル・イノベーションとは,直訳すれば「倹約的」イノベーションということになる。Radjou & Prabhu(2016)によれば,それは,「より少ないものでより多くを行う」イノベーションであり,「エネルギー,資本,時間といった減少しつつある資源の使用を最小化しながら,著しく大きなビジネス的・社会的価値を生み出す」ものである。また,Nestaというイギリスのイノベーション支援財団は,

開発,生産,配送における資源利用を最小化することによって,あるいは新たなやり方で資源を活用することにより,フルーガル・イノベーションは,劇的に低コストの製品やサービスをもたらす。うまくいったフルーガル・イノベーションはコストが安いだけでなく,代替品より性能や機能に優れ,多くの人々の手に行き渡る。常にではないが,しばしばフルーガル・イノベーションは明確な社会的ミッションを有している(http://www.nesta.org.uk/news/frugal-innovations)。

と,指摘している。

これらのほか,The economist(2010),榊原(2012),Charan(2013)も,フルーガル・イノベーションという用語を用いている。これらの著作の間で,若干の違いはあるものの,フルーガル・イノベーションには,(1)新興・途上国のマス市場に焦点を当てたものであること,(2)劇的なコスト削減を行っていること,(3)従来可能ではなかったことを実現したイノベーションであること,(4)多くの場合社会的価値を生んでいること,といった特徴がみられる。

これに対して,本稿で定義するリバース・イノベーションは,焦点を当てている新興・途上国中間層市場向けイノベーションの性格はフルーガル・イノベーションとほぼ同様であるが,そのイノベーションが先進国に逆流する側面に注目している2)。

フルーガル・イノベーションやリバース・イノベーションの考え方の前提は,新興・途上国中間層市場の重要性ゆえに,それに利益機会として本格的に取り込まなければならないという認識である。それは,ビジネスとして社会問題に対応し,社会的価値と経済的価値の双方を追求することを主張する,CSV(Creating Shared Value)の考え方(Porter & Kramer, 2011)とも通じる認識といってよいであろう。

ところが,そうした新興・途上国の中間層市場と先進国市場の間には,大きな相違がある。リバース・イノベーションの提唱者に名を連ねる,Govindarajan and Trimble(2012)は,先進国と新興・途上国では求められる性能,インフラ,規制,好みが異なり,また,途上国は,より深刻な環境問題に直面しているため,持続可能性への意識が先進国よりも高い,といった形で,この違いを整理し,両者の間には決定的なギャップが存在すると主張する。

いわゆるグローカリゼーションは,先進国間での移転では,あるいは新興・途上国の富裕層市場への移転ではうまく機能するかもしれないが,こうした決定的なギャップのもとでは,機能しない。そこでは,先進国向けのやり方を新興・途上国に適用するのではなく,新興・途上国の中間層市場に焦点を当てた白紙の状態から始めるイノベーション,すなわちフルーガル・イノベーションやリバース・イノベーションが不可欠になる3)。

マーケティングの観点からいうならば,先進国のものを新興・途上国中間層にプロダクトアウトするのではもはや対応できず,本格的なマーケットインが必要になるということであろう。

さらに,こうしたイノベーションは,先進国における,低所得市場のような取り残された市場や新用途市場で新たな機会をみつけ,先進国に逆流する事態も生じている。また,それが先進国の既存市場を浸食する可能性もある。そうである以上,先進国の企業といえども,新興・途上国中間層向けイノベーションに対応しないと,単に新たな市場機会を逃すだけでなく,従来の市場さえも失いかねない。

改めて本稿で定義するリバース・イノベーションとは,新興・途上国中間層に焦点を当てたイノベーションが先進国に逆流するという現象である。

ゼネラル・エレクトリック(GE)は,こうした事態にいち早く注目した企業であり,その医療分野での事例は有名である。

一つは,中国農村部向けに開発された超音波診断装置である。もともと超音波診断装置は据え置き型で先進国の病院に設置され,循環器系,産科,一般放射線科で用いられ,価格も10万ドルを超えていた。しかし,これでは,中国農村部での普及は困難だと判断したGEは,一般的なノートPCを用いたポータブル超音波診断装置を開発し,2002年に3万-4万ドルの価格で発売した。加えて,2007年には1万5千ドルの製品を発売した。もちろん,高性能ではないが,中国農村部では,肝臓や胆嚢の肥大,胃の異常といった単純な診断に活用されている。さらに,注目すべきは,この製品が,アメリカの救急隊や緊急救命センター向けの市場を切り開いたことであった(Immelt, Govindarajan & Trimble, 2009)。

他方で,GEはインド市場向けに800ドルの携帯型心電計を開発した。従来のGEの心電計は3000ドルから1万ドルの価格帯で一般的には重くて運びにくく,通常はフルサイズの特製プリンター,コンピュータ・ディスプレイに繋がれていた。しかし,中国の場合と同様,こうした装置はインド市場ではほとんどの医療機関にとっては高額すぎるとともに,電力事情の悪さ,設置場所の制約といったインフラ事情にも合わないものであった。そこで,GEは,携帯型,バッテリー搭載,簡単操作で,メンテナンス・修理が容易な機種を開発し,800ドルで発売した。この製品は,インドで大きな成功を収めるとともに,先進国の個人開業医においても大きな市場を獲得することになった(Govindarajan & Trimble, 2012)。

また,世界的な農業機械メーカーである,アメリカのディア社は,インドでの現地メーカーとの競争の過程で,同社のグローバル・モデルは,価格と燃費の面でインド市場の要求を満たさない反面,過剰設計であるという事態に直面した。つまり,グローバル・モデルの改良版では市場の要求に十分対応できず,インド市場に焦点を当てた形で,白紙からの製品開発が必要であった。そのため,ディア社は,インド主体ながら全社的な知識基盤を活用できる機能横断型チームを作り,顧客ニーズを徹底的に調査しながら,「クリシュ」というモデルを開発した。クリシュは35馬力と,アメリカでは本格的農業機械とはみなされない小型ながら,「耐用年数が長い独自のクラッチ」など機能面でもユニークさをもち,しかもインド市場の価格や燃費の要求を満たし,大きな成功を収めた(Govindarajan & Trimble, 2012)。そして,この小型トラクターは,米国をはじめ欧米の国々で,簡単な工事や趣味の園芸といった市場向けに販売されている。

こうした事例は,日本企業においてもみられる。その一つが,中国におけるホンダの二輪車の事例である。

二輪車の分野では,ホンダをはじめとする日本メーカーが世界を席巻してきたが,いまや世界最大の二輪車市場をもつ中国が生産面でも世界最大の規模を有している。中国市場においても,日系の二輪メーカーは当初は高いシェアを有していた。ところが,中国ではやがて,日系メーカーの部品のコピー品が低価格で広く出回るようになった。日本では,二輪車はインテグラル型4)の高度なアーキテクチャのもとで作られるのに対し,中国の現地メーカーはこのコピー部品を安価で調達し,それらを組み合わせて作るという,モジュラー型に近いアーキテクチャで,低価格を実現していった。その結果,現地メーカーの製品価格は,日系企業の製品価格と比べ35%~85%となり,日系メーカーは,技術優位にあるにもかかわらず,現地メーカー品に押されて,地位を低下させていった(出水,2007;榊原,2012)。

そうしたなか,ホンダはホンダ製品の現地コピーメーカーである海南大洲と合弁企業(50%ずつ)を設立し,エンジン関連はホンダ基準を維持しながら現地の低価格部品を活用して,「Wave」というモデルを発売して現地メーカーとの価格差を縮めるとともに,日本の相場の半額に近い価格の「Today」を日本への輸出用に開発した。さらに,ベトナムには,「Wave」の廉価版「αWave」を投入して成功を収めた(出水,2007;榊原,2012)。

ただ,欧米では枚挙に暇がないほどリバース・イノベーションの事例が報告されているのに対し(福田,2011;Govindarajan, 2012;Winter & Govindarajan, 2015),日本では,新興・途上国市場におけるローカライズへの関心は高まっているもの,新興・途上国の中間層向けに開発されたフルーガル・イノベーションを先進国に逆流させたという,リバース・イノベーションの成功事例はまださほど目立っていない。

例えば,資生堂は,1997年にアジア中間層攻略ブランドとして,「高品質でリーズナブルなスキンケア&メークアップブランド」「Za(ジーエー)」を立ち上げ,2012年秋に,それを日本国内に投入した。日本国内におけるZaは,一部好調な売り上げをあげたものもあったが,結局思うような成果は得られず,2015年3月に撤退している。

さらに,日産自動車は,アジア戦略車としてタイで生産している「マーチ」を2010年に日本国内へ投入し,一時は「100万円以下で手に入る普通乗用車」ということで話題になったが,ヒットというまでには至らなかった。

また,上記のホンダ二輪車の事例でも,中国における新モデル「Wave」は,ホンダの従来モデルと比べれば低価格であるが,中国中間層のボリュームゾーンへ食い込むには,まだ高価格な製品であった(榊原,2012)。

もちろん,これは決して,日本ではリバース・イノベーションは起こりにくいということを意味しているわけではないだろう。しかし,逆に,新興・途上国中間層市場で成功した製品が常に先進国市場で受け入れられるということでもない。また,新興・途上国中間層市場で成功した製品が,先進国市場で共食いを引き起こす場合もある。

では,リバース・イノベーションは先進国において,どのような場合にどのような結果をもたらすのであろうか。

以下では,この点を検討していくことにしよう。

フルーガル・イノベーションやリバース・イノベーションと類似した性格をもつのが,Christensen(1997)による破壊的技術の考え方である。Christensen(1997)にとって,技術とはインプットを高価値のアウトプットに変換するプロセスであり,この技術の進歩のあり方として,持続的技術進歩と破壊的技術が区別される。持続的技術進歩が従来の性能指標にしたがって製品の性能を高めるものであるのに対し,破壊的技術は従来とは全く異なる価値基準を市場にもたらす。破壊的技術は,従来市場においてはむしろ既存製品よりも性能が下回るが,新たな顧客に評価される傾向があるという特徴を有する。

Christensen(1997)によれば,「新規参入企業」がこの破壊的技術をもって参入するのに対し,「実績ある企業」はこれをうまく採用できない傾向にあり,そのことが多くの優良企業による失敗の原因になっている。

では,なぜ実績ある企業は破壊的技術をうまく採用することができないのか。その原因は,実績ある企業の顧客構造と財務構造にある。

すなわち,破壊的技術は既存技術と比べ利益率が低く,従来の重要顧客からは評価されない傾向にある。破壊的技術の市場は,少なくとも当初は小さいか,新しく規模の予測が困難である。別の言葉でいえば,既存のバリューネットワークのなかでは破壊的技術は評価されない。こうした市場に,実績ある企業が十分な投資を行うのは,難しい傾向にある。

その結果,実績ある企業は既存技術への投資を続け,破壊的技術への対応に遅れ,新規参入企業が破壊的技術でリーダーシップを握ることになる。

近年わが国でも急速に普及した,タブレットPC,格安旅行,ファスト・ファッション,回転寿司などは,いずれも破壊的技術と考えられてよいであろう。

新興・途上国中間層市場に焦点を当てたフルーガル・イノベーションやリバース・イノベーションは,性格としてはこの破壊的技術ときわめて似通っていると考えてよいであろう。

先進国市場において,破壊的技術やリバース・イノベーションがどのように迎えられるかは,もちろん製品やサービスの種類によっても,あるいは顧客によっても異なるであろう。つまり,製品やサービスの特性と顧客の特性によって規定される購買特性によって変わってくるはずである。

われわれはかつて,購買特性のなかでも,購買関与度と製品判断力に注目し,それらによって左右される顧客購買行動諸側面の重要性を指摘した(池尾,1999)。

それによれば,購買関与度とは,購買決定に際して顧客が感じる心配や関心の程度である(Hawkins, Best & Coney, 1986)5)。この購買関与度が高ければ,顧客の購買前の情報探索意欲は大きくなるとともに,いったん選好順位が形成されたならば,より順位の高いものに執着する度合いは増大して,顧客は,そのためにより大きな到達努力を費やすようになる。

他方,製品判断力とは,顧客が,どの程度まで要約された情報ならば,自分のニーズと関連付けて処理できるかを表す概念である。つまり,製品判断力の高い顧客は,より要約度の低い生に近い情報を自分自身で処理できるのに対し,製品判断力の低い顧客は,別の人間によって要約された情報しか処理できない。例えば,製品判断力が高くなれば,顧客は,製品の現物や印刷媒体のような,より要約されていない情報を好む傾向にあり,逆に判断力が低くなれば,店員などにより要約された情報を好むようになる,といったごとくである。

したがって,製品判断力は,製品選択における情報探索の様式(使用情報源:製品選択に当たっていかなる情報源の組み合わせを用いるか)にかかわると考えられてよい。ただ,情報源によって伝達しうる情報の量が変わってくるため,関与度が情報探索の意欲を規定する以上,情報探索の様式は,関与度によっても規定される。

そのため,顧客の購買にあたって,いかなるマーケティング訴求が有効になるかも,この購買関与度と製品判断力によって整理することができよう。

製品判断力が高いほど,顧客にとって,製品価値と価格の関係の見極めは容易になるのに対して,製品判断力が低くなると,製品価値と価格の関係は不透明になる。したがって,製品判断力が高まるにつれ,顧客は購買においてバリュー・フォー・マネーを求めるようになる。

他方,購買関与度の影響をみるためには,購買関与度と顧客の情報探索の関係を考える必要がある。

顧客は,どの製品を買うかを決めるにあたって,事前に各購買候補製品について情報を探索する。購買関与度はこの情報探索量を左右するが,一般に,顧客が価格を知るための情報探索量は,性能を知るための情報探索量よりも少ない。したがって,製品選択に関しては,関与度が低いほど,価格に関する探索が探索全体に占める割合は相対的に大きくなる傾向にある。つまり,関与度が低くなると,対価としての価格が顧客の購買決定全体なかで果たす役割が,大きくなる。そして,この傾向は,顧客が,購買候補と目される製品(想起集合内の製品)は,いずれも許容される最低性能水準を有している,と認識している場合は,とくに顕著になるだろう。

これをもう少し日常的な感覚のなかで表現すると,とくに,顧客が,購買候補と目される製品は,いずれも許容される最低性能水準を有している,と認識している場合は,「大切なものは,よいと思われるものを探して買う」が,「あまり大切ではないものは,安いものを買う」傾向にある,ということになろう。

したがって,顧客は,製品判断力が高いほどバリュー・フォー・マネーを求め,また,購買関与度が低いほど価格の安さを重視する傾向にあると考えられる。

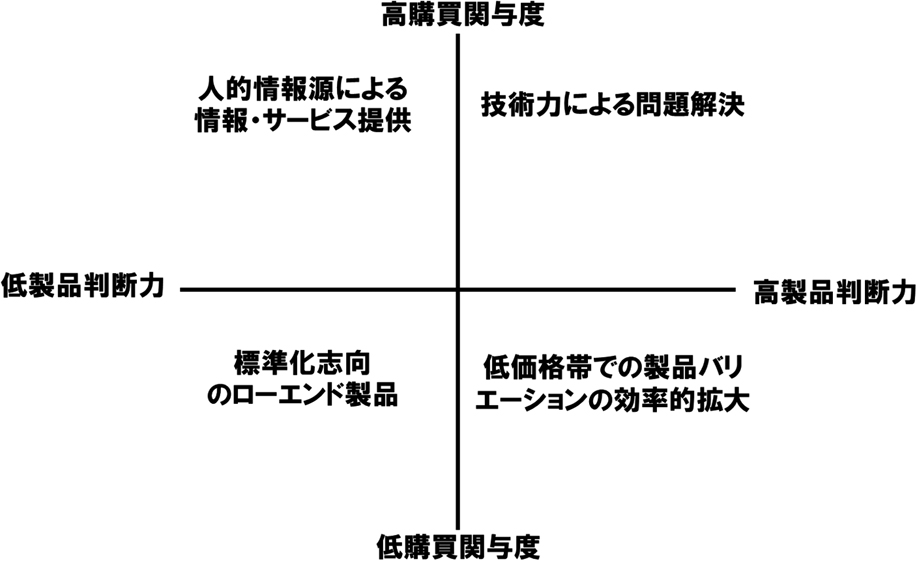

顧客の製品選択行動を規定する要因として抽出された購買関与度と製品判断力は,いずれも本来は,連続的に変化する連続量とみなされるべきものである。しかし,ここでは,説明の便宜上,この二つの変数によって,顧客の購買を四つに分類すれば,いかなるマーケティング訴求が有効になるかは,図6のように整理することができよう。

顧客の購買類型とマーケティング訴求

さらに,この図6をうけて,各購買類型において求められる,性能を含む市場提供物の焦点は,図7のように整理することができる(池尾,2010)。

顧客の購買類型と市場提供物の焦点

右上のセルにおいては,顧客は,製品判断力が高いだけに,性能水準がいかなる意味をもつかをよりよく見極めることができる。それとともに,購買関与度が高いため,より高い性能水準を求める用途が存在する可能性が高い。すなわち,顧客が求める性能水準は,顧客がその製品をどのような用途で使用するかに依存し,高い性能水準を求める用途では,購買関与度が高くなる。したがって,関与度が高ければより高い性能水準が求められるとはいえないが,より高い性能水準が求められる用途では関与度は高くなる傾向にあるとはいえよう。したがって,より高い性能水準を求める購買は,バリュー・フォー・マネーが求められる右上のセルに位置するとみてよいであろう。

これに対して,絶対的な低価格が求められる左下の低関与度・低判断力のセルでは標準化志向のローエンド製品が求められる。

また,絶対的な低価格においてバリュー・フォー・マネーが求められる右下の低関与度・高判断力のセルでは,低価格帯において,顧客ニーズへの製品適合度を効率的に高めていくことが重要になる。

さらに,高関与度・低判断力で,非価格志向が期待される左上のセルでは,人的情報源による双方向高密度のコミュニケーションにより,ニーズ適合を図っていくことが有効になる。

このような文脈において考えたとき,既存企業による技術開発競争は右上の高関与度・高判断力のセルに向かう傾向にあるとみることができよう。それは,Christensen(1997)のいうとおり,既存の顧客構造の中心がそこにあり,また,そこでの収益性が高い,といった部分もあるであろうし,技術開発の習性という部分も否定できないかもしれない。

もちろん,こうした技術開発も,既存顧客の不満解消や要望充足のためのものであったり,その技術開発を新たな価値に結びつける用途開発をともなったものであったりすれば,一部の顧客には歓迎されるであろう。

しかし,製品の市場導入後,普及が高まるにともない,ローエンドの顧客が参入し,かれらのウェイトが増加して,マス市場が形成されたとき,顧客の中心が低関与度・低判断力に移行したとすれば,高関与度・高判断力の既存セグメント向けに技術開発により性能改善された製品は,多くの顧客に過剰性能として受け止められることなる。

つまり,Christensen(1997)が指摘する実際の性能が求められる性能を上回る,過剰性能という事態は,製品の普及にともないローエンドのマス顧客が参入し,あるいはさらにローエンドの新市場が登場し,顧客の中心が低関与度・低判断力になったにもかかわらず,高関与度・高判断力のハイエンドの需要に焦点を当てた技術開発競争を繰り返した結果として生じたものと推論できる。

では,なぜ新規参入の顧客は低関与度なのか。顧客の関心を呼ぶ画期的な新製品の場合,新規参入顧客は,高関与度・低判断力の左上セルからスタートする。それが,破壊的技術の標的となる顧客は,低関与度・低判断力で左下のセルからスタートする。

もちろん,そうした事態は,全く新たな低関与な用途の登場による場合もある。ある製品のコストが下がり,新たな低関与度・低判断力な用途が生まれるというのは珍しいことではない。

しかし,現代の消費構造により根ざし,マーケティングのあり方により深く関わるのは,新製品購入者の特性に起因する場合である。

高価な新製品が市場に登場したとき,それをいち早く購入するのは,イノベーターとか初期少数採用者と呼ばれる人々(Rogers, 1983)であるが,この人達を規定する重要な要因の一つは可処分所得であり,いま一つは予算のなかでの優先順位である。すなわち,可処分所得が多ければ高価な新製品の購入が可能になるであろうし,予算のなかでの優先順位が高ければ高価な新製品についての購買意欲が高くなるであろう,というわけである。

われわれの観点から重要なのは,イノベーターや初期少数採用者を規定する要因として,可処分所得と予算内優先順位のいずれがより大きな役割を果たしているかである。もちろん,可処分所得と予算内優先順位のいずれがより大きな役割を果たしていようと,イノベーターや初期少数採用者は高関与度・低判断力で市場に登場するのが普通であり,2回目以降の購買では,徐々に判断力を高め,関与度を低下させていく。

問題は,その次に市場に現れ,マス市場という形で市場の中核を構成する,前期多数採用者や後期多数採用者である。イノベーターや初期少数採用者と前期多数採用者や後期多数採用者を分ける要因として,可処分所得がより大きな役割を果たしているならば,製品の普及にともない価格が低下して,より可処分所得の低い多数採用者が市場に現れても,かれらの購買は,それまでのイノベーターや初期少数採用者と同様,高関与度・低判断力から出発するものと考えられる。つまり,可処分所得が低いがゆえに採用が遅れた消費者は,高関与度・低判断力から出発する6)。

これに対して,イノベーターや初期少数採用者と前期多数採用者や後期多数採用者を分ける要因として,予算内優先順位がより大きな役割を果たしているならば,製品の普及にともない価格が低下した後に市場に現れる多数採用者は,より関与の低い人々であり,かれらによる購買は,低関与度・低判断力から出発するものと考えられる。

すなわち,予算内の優先順位の低い人々によって,ローエンドに低関与度・低判断力の新市場が形成されたとき,この新市場では価格意識が強く,高価格の持続的イノベーションよりも低価格の破壊的技術が好まれる傾向にあるものと推測される(池尾,2010)。

このような枠組みで考えたとき,リバース・イノベーションを待ち受ける先進国の国内市場は,図8のように整理される。

リバース・イノベーションによる機会と脅威

フルーガル・イノベーションが先進国市場に導入され,リバース・イノベーションになったとしても,図8において,高関与度・高判断力の右上の市場がそれを購買する可能性は低い。購買する可能性があるのは,それ以外のセルの市場である。

これらのうち,まず左上の低所得市場は,低価格製品が導入されたことにより購買が可能になった,高関与度・低判断力市場である。したがって,低所得市場とはいえ,先進国の高関与度市場が果たしてリバース・イノベーションで満足するかは,そのイノベーションが先進国における当該製品の品質や性能の基準と比べて,どの程度の品質や性能を提供できているかに依存すると考えてよいであろう。

これに対して,左下の低関与度・低判断力市場は,リバース・イノベーションが可能にするような低価格製品が市場に現れなければ購買しなかったであろう市場である。それはまた,低判断力に加え,低関与度であるだけに,新興・途上国中間層市場向けの品質や性能で満足する可能性も高い。逆にいえば,リバース・イノベーションが成功するか否かは,新興・途上国中間層市場向けの品質や性能で満足する,予算内優先順位が低い市場の存在や新規市場の開拓にかかっているといってよいであろう。例えば,第4節で取り上げた,超音波診断装置,携帯型心電計,小型トラクターはいずれも,この市場開拓に成功したといってよい。

また,フルーガル・イノベーションやリバース・イノベーションではない,先進国で開発された多くの破壊的技術が,先進国において新規市場の開拓に成功しているのをみると(Christensen, 1997; Christensen & Raynor, 2003),リバース・イノベーションにとって,この市場はきわめて大きな可能性を秘めているものと考えられる(池尾,2010)。

リバース・イノベーションがネガティブな可能性をもっているのは,右下の低関与度・高判断力の市場である。すなわち,関与度が低いだけに過剰品質が発生しやすく,しかも顧客は,判断力が高いだけに過剰品質を見抜き,自らにとってより高いバリュー・フォー・マネーの製品を見極める能力も有している。したがって,仮に既存製品が過剰品質を提供し,そこにリバース・イノベーションによって低価格ながら十分な品質をもった製品が登場すると,共食いが生じ,既存の利益率の高い製品が,利益率の低いリバース・イノベーションによって置き換えられるという事態が想定される。

リバース・イノベーションは,既存の企業が,新興・途上国中間層市場を用いて破壊的技術の開発に成功した状態といってよい。Christensen(1997)流にいうならば,既存企業が対応しにくい技術を,新興・途上国中間層市場を用いて可能にしたということになる。しかし,その技術は,先進国において,新たな機会を生み出す可能性もあれば,利益率の高い既存製品を共食いする可能性も有する。

しかし,かといって,リバース・イノベーションの導入を怠れば,新たな機会を逃したり,他の企業,とりわけ新興・途上国企業による同様の製品の投入により自らの市場が侵食されたりしかねない。

したがって,リバース・イノベーションを先進国市場に持ち込むにあたっては,その市場がどのような特性を有しているかを見極める必要がある。それとともに,リバース・イノベーションが利益率の高い既存製品を共食いする可能性があるときには,いつリバース・イノベーションを投入すべきかの判断は慎重に行うべきであるにせよ,長期的には自ら過剰品質の是正に取り組み,能動的に市場の再構築に取り組むべきであろう。

わが国企業にとっての新興・途上国中間層市場の重要性が高まるにつれて,フルーガル・イノベーションやリバース・イノベーションへの注目が高まっている。

フルーガル・イノベーションとは,より少ないものでより多くを行う倹約的イノベーションであり,新興・途上国中間層市場への製品普及において大きな役割を果たす。このフルーガル・イノベーションが先進国市場に逆流するのがリバース・イノベーションであった。

しかし,新興・途上国中間層市場向けのフルーガル・イノベーションが,常に先進国市場に逆流してリバース・イノベーションとなるわけではない。本稿では,リバース・イノベーションは先進国において,どのような場合にどのような結果をもたらすかを検討してきた。

その検討の結果によれば,リバース・イノベーションが先進国市場に導入されたとき,高関与度・高判断力の市場がそれを購買する可能性は低い。購買する可能性があるのは,それ以外の市場である。

これらのうち,高関与度・低判断力の低所得市場においてリバース・イノベーションが受け入れられるかは,それが先進国における当該製品の品質や性能の基準と比べて,どの程度の品質や性能を提供できているかに依存する。

これに対して,低関与度・低判断力市場を標的とする場合は,新興・途上国中間層市場向けの品質や性能で満足する,予算内優先順位が低い市場を探し当てたり,魅力的な新規用途を開発したりできるかが課題となる。

問題は,リバース・イノベーションが低関与度・高判断力の市場のニーズを満たしている場合である。この市場は,関与度が低いだけに求める品質水準に限界があり,判断力が高いだけに過剰品質を見抜き,自らにとってより高いバリュー・フォー・マネーの製品を見極める能力も有している。そのため,リバース・イノベーションは,先進国のこの市場において,利益率の高い既存製品との共食いを引き起こす可能性をもつ。かといって導入を怠れば,やがて他の企業が,とりわけ新興・途上国企業が同様のイノベーションを先進国に持ち込み,その市場を侵食する可能性も少なくない。こうした場合,長期的には自ら過剰品質の是正に取り組み,能動的に市場の再構築に取り組む必要があるであろう。

リバース・イノベーションへの対応を誤ると,国内市場においてさえ,大きな機会を逃したり,大きな脅威に直面したりすることになるものと思われる。

インターフェイスを挟んで,双方の構成要素の間に予測不能な相互依存性が存在し,一方の構成要素が他方の構成要素とは独立に構築できないとき,そのアーキテクチャは「インテグラル型」と呼ばれる。インテグラル型のアーキテクチャにおいては,インターフェイスの両側の構成要素を同時に最適化する必要があり,独自のアーキテクチャが必要になる。

これに対して,インターフェイスの両側の構成要素が自己完結し,予測不能な相互依存性が存在しない場合,そのアーキテクチャは「モジュラー型」と呼ばれる。モジュラー型のアーキテクチャでは,インターフェイスの設計ルールさえ共有されていれば,各構成要素をバラバラに設計して,寄せ集めても,うまく機能する。